APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Método costeo ABC con simulación de Monte Carlo en la logística en la cadena de suministro en la industria 4.0*

ABC Costing Method with Monte Carlo Simulation in Supply Chain Logistics in Industry 4.0

Método de costeio ABC com simulação de Monte Carlo na logística da cadeia de fornecimento na indústria 4.0

Cuadernos de Contabilidad, vol. 21, 2020

Pontificia Universidad Javeriana

Rodrigo Andrés Gómez Montoya a ragomez@elpoli.edu.co

Politécnico Colombiano Jaime Isaza Cadavid, Colombia

José Alejandro Cano Arenas

Universidad de Medellín, Colombia

Estefanía Montoya Bernal

Escuela en Administración de Cadena de Suministro (ESACS), Colombia

Recepción: 03/12/2019

Aceptación: 05/02/2020

Publicación: 05/06/2020

Resumen:

Este artículo analiza la metodología del costeo ABC típica en las etapas de identificación de actividades y recursos, así como en las etapas de definición de inductores primarios y secundarios. La revisión de la literatura en el periodo 2010-2020 no detecta la aplicación del ABC en la logística de la cadena de suministros. Por tanto, se realiza un estudio de caso para validar la aplicación del ABC en dicha área. Fue implementado el ABC con un modelo de simulación de Monte Carlo en el proceso de transporte y distribución de una empresa comercializadora de cemento ubicada en la ciudad de Medellín, la cual atiende a tres mercados: Bogotá, Cali y Barranquilla. El estudio muestra que la ejecución del modelo permite mejorar el soporte de la toma decisiones, así como su efectividad al integrar la incertidumbre en el costeo.

Códigos JEL: M40, O10

Palabras clave:cadena de suministro, logística, costos logísticos, costeo ABC, simulación de Monte Carlo.

Abstract:

This paper analyses the typical ABC method in the activities and resources identification stage, as well as in the stages of primary and secondary inductors definitions. A review of the literature from 2010 to 2020 does not show the application of the ABC in supply chain logistics. Therefore, it was made a case study to assess the application of ABC in this area. The ABC with a Monte Carlo simulation model was applied in the process of transport and distribution of a cement supply company located in Medellín city, which serves three markets: Bogotá, Cali, and Barranquilla. The study shows that applying the model allows improving decision-making support, as well as its effectiveness, integrating uncertainty in costing.

JEL Codes: M40, O10

Keywords: Supply chain, logistics, logistics costs, ABC costing, Monte Carlo Simulation.

Resumo:

Este artigo analisa a metodologia de costeio ABC típica nas etapas de identificação de atividades e recursos, bem como nas etapas de indutores primários e secundários. A revisão da literatura no período 2010-2020 não detecta a aplicação do ABC na logística da cadeia de fornecimento. Por tanto, é realizado um estudo de caso para validar a aplicação do ABC em dita área. Foi implementado o ABC com um modelo de simulação de Monte Carlo no processo de transporte e distribuição de uma empresa comercializadora de cimento localizada na cidade de Medellín, a qual atende três mercados: Bogotá, Cali e Barranquilla. O estudo mostra que a execução do modelo permite melhorar o suporte na tomada de decisões, bem como a sua efetividade ao integrar a incerteza no costeio.

Códigos JEL: M40, O10

Palavras-chave: cadeia de suprimentos, logística, custos logísticos, custeio ABC, simulação de Monte Carlo.

Introducción

La cadena de suministro es un conjunto de proveedores, empresa focal y clientes en diferentes niveles (clientes internos, clientes corporativos o consumidores) que interactúan con flujos de productos, servicios, información y dinero desde el abastecimiento pasado por la producción o servucción, la entrega a los clientes e inclusive la logística inversa. La logística es un componente de la cadena de suministro que gestiona políticas, procesos y recursos que permita hacer feliz a los clientes al menor costo posible (Ghadge & Srivastava, 2017; Muscatello, Parente & Swinarski, 2018). Obtener menores costos requiere, por ejemplo, decisiones de diseño, mejora del sistema logístico en la cadena de suministro, adquisición de infraestructura, implementación de Tecnologías de la Información y Comunicaciones –TIC–.

Para medir y analizar los costos logísticos se puede emplear, principalmente, alguno de estos tres enfoques: i) el modelo empírico, ii) el modelo de costeo de acumulación, y iii) el modelo de costeo basado en actividades (Kaplan & Cooper, 2003; Škerlič & Muha, 2016), que se amplían a continuación.

El primer enfoque denominado modelo empírico se basa en supuestos y estimaciones de costos logísticos basado en la experiencia, o datos de referencias de procesos o empresas similares (benchmarking) en el mercado. Este enfoque puede tener un alto potencial de error de precisión en la medición de costos debido a que no hace los cálculos con base en una metodología estructural, lo cual, puede afectar decisiones logísticas en la cadena de suministro y, en últimas, la rentabilidad.

El segundo enfoque denominado costeo por acumulación, realiza la medición de costos considerando tres componentes principales tales como mano de obra directa, materia prima directa y costos indirecto de fabricación; una limitación que se puede presentar de su implementación en logística, es que los procesos, unidades de carga, entre otros deben ser homogéneos o estandarizados respecto a referencias, cantidades, entre otros. Por lo tanto, este enfoque de costeo suele utilizarse en logística de producción o servucción con productos o servicios estandarizados, que utilizan tiempo de operaciones o cantidad de recursos similares.

El costeo basado en actividades o ABC (Activity Based Costs) es una metodología para medir y analizar costos logísticos con un enfoque en procesos, que surge con la finalidad de mejorar la asignación de recursos o costos indirectos a un objeto de costo (producto, servicio, cliente, mercado, dependencia, proveedor, proceso, etc.) (Jiménez & Espinoza, 2016). El enfoque en procesos en el costeo ABC es adecuado en el ámbito logístico de la cadena de suministro debido que permite la medición de costos para actividades o procesos logísticos de diferentes alcances, intensidad de uso de tiempo y recursos. De otra parte, este enfoque permite la medición de costos ocultos debido a que la totalidad de los recursos deben asignarse a por lo menos un proceso o actividad –esta es otra ventaja respecto al modelo tradicional de costeo por acumulación (Tafur & Osorio, 2013). Por lo tanto, el ABC permite mayor exactitud en la valoración de costos logísticos en la cadena de suministro, lo cual mejora la toma de decisiones y análisis de desempeño (Duque, Gómez, & Agudelo, 2009).

Con base en la revisión de los tres enfoques de costeo logístico en la cadena de suministro, se identifica que el método ABC puede ser el más apropiado debido a su orientación a procesos, lo cual permite una medición que se adapte a las características heterogéneas de las actividades y recursos en la cadena de suministro (Toro, 2016). Por este motivo, se abordará este enfoque de costeo considerando sus definiciones, objetivos, así como el desarrollo de una estructura de su metodología integrando modelos cuantitativos, y la planeación, así como análisis experimental para estudiar sus impactos en el ámbito logístico en la cadena de suministro.

Revisión exploratorio del estado del arte

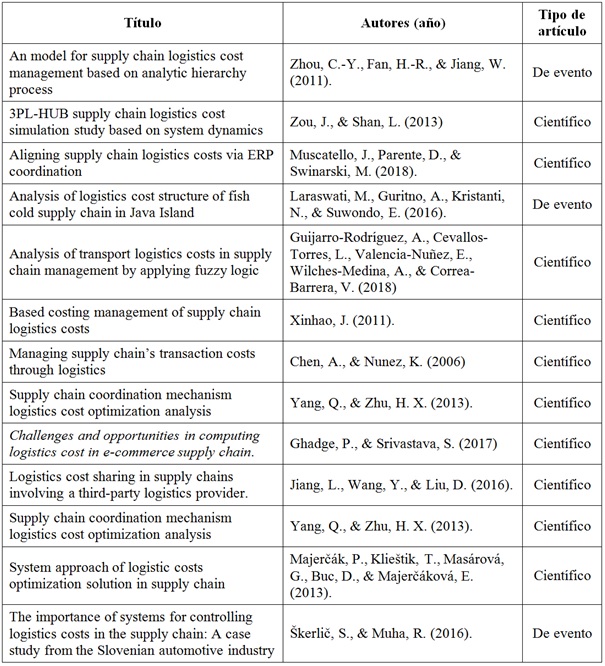

En esta sección se presentan los resultados de una revisión exploratoria del estado del arte relacionada con costos logísticos en la cadena de suministro y la utilización de modelos cuantitativos para su medición y análisis realizando énfasis en modelos de simulación de Monte Carlo. La búsqueda se realizó en bases de datos como SCOPUS, Scielo y RedyLAC, principalmente. El periodo de búsqueda fue entre 2010 y 2020, y se incluyen artículos científicos y artículos resultados de eventos científicos; no se incluyen libros, ni documentos de trabajo. En la tabla 1 se sintetizan los resultados obtenidos de la revisión exploratoria de la literatura científica.

En la revisión bibliográfica del estado del arte entre el 2010 y 2020, no se detectan artículos que aborden de manera integrada o coordinada el enfoque de costeo basado en actividades –ABC– y la simulación de Monte Carlo. Se identificaron los artículos de Zou y Shan (2013) que utiliza dinámica de sistemas en el modelamiento de costos logísticos en la cadena de suministro con un enfoque práctico, en tanto, Guijarro et al. (2018) implementa lógica difusa –fuzzy logic– para el análisis de los costos de transporte en la cadena de suministro. Debe resaltarse que estos dos artículos, se enfocan en el cálculo y análisis de los costos en logística en cadena de suministro más que considerar los costos como un indicador o función objetivo para medir o evaluar modelos cuantitativos.

Otro enfoque detectado que predomina en la literatura científica considera las TIC, alineación o coordinación de la cadena de suministro con costos, lo que evidencia su importancia en el ámbito de los negocios. Muscatello et al. (2018) aborda la alineación de los costos logísticos en la cadena de suministro utilizando coordinación de Enterprise Resource Planning. Por su parte, Yang y Zhu (2013), modelan un mecanismo de coordinación de costos logísticos en la cadena de suministro bajo un análisis de optimización. En tanto, Jiang, Wang y Liu, (2016), desarrollan un modelo de costos logísticos compartidos en cadenas de suministro incluyendo proveedor logístico 3PL, no considera la medición de costos, sino que se enfoca en la sincronización entre sus actores. Entre tanto, Ghadge y Srivastava (2017) desarrollan un enfoque innovador que estudia las oportunidades, así como los desafíos de los costos logísticos computacionales en comercio electrónico en la cadena de suministro. Finalmente, vale mencionar que los artículos científicos revisados no desarrollan metodologías o modelos de medición de costos logísticos en la cadena de suministro incluyendo el ABC, costeo por acumulación, así como implementación de modelos cuantitativos como lógica difusa, simulación, estadística, entre otros.

Ante este vacío en la literatura se plantea la hipótesis de que el método de costeo ABC con un modelo de simulación de Monte Carlo integrado, no solo puede mejorar la efectividad en la medición y el análisis de costos logísticos, sino que también puede ser un enfoque innovador en la literatura científica. De esta manera, se puede contribuir al avance de esta área de investigación denominada costos logísticos en la cadena de suministro.

Los otros artículos resultados de la pesquisa tienen el costeo como un indicador de medición de modelos de optimización o mejoramiento de sistemas logísticos en el ámbito de la cadena de suministro. Estos resultados evidencian la oportunidad de investigación de explorar la integración de un modelo de costeo ABC y la simulación de Monte Carlo buscando contribuir a la efectividad de los sistemas logístico en el ámbito de la cadena de suministro desde la perspectiva económico.

ABC en la logística de cadena de suministro

El principal objetivo de los costos ABC es disminuir las inconsistencias que se presentan por los costos indirectos de los productos o servicios en las organizaciones, incluyendo los procesos logísticos en el ámbito de la cadena de suministro. Según Kaplan y Cooper (2003), el modelo tiene como uno de sus fundamentos principales que “múltiples productos o servicios compartan costos comunes, además, existe el riesgo de subsidios entre ellos, es decir, mientras que a un producto se le asigna un valor insuficiente de costos a otro se le otorga demasiado”. Esto puede considerarse un aspecto crítico en el costeo de procesos logísticos, ya que ocultar costos puede afectar la medición de la eficiencia de estos e impactar la rentabilidad.

En logística de la cadena de suministro, la contabilidad según el método ABC imputa los costos de los diferentes procesos de aprovisionamiento, almacenamiento, inventarios, transporte y distribución, logística inversa, etc., a los productos y a los clientes de manera proporcional a las actividades y recursos utilizados, e imputa las actividades a cada producto, pedido o cliente según el tiempo real correspondiente a cada uno o al consumo de recursos (Mauleón, 2006). La aplicación de los costos ABC en la logística permite identificar oportunidades de mejorar la eficiencia de los procesos logísticos buscando de esta manera de reducir costos operativo que mejoren el desempeño de la misma.

En el contexto del precio y los costos puede plantearse la siguiente relación con los costos logísticos ABC:

Margen bruto = Precio venta – Precio compra o costo logístico

Margen neto individual = Margen bruto – Costo logístico individualizado

El ABC tiene en cuenta los mismos componentes del costo que el método tradicional de acumulación, sin embargo, en cada una se calcula el costo logístico individualmente o por tipo de producto o pedido según índice de rotación o por cliente que realiza el pedido, la forma del envío, la distancia geográfica, el tipo de empaque, características del almacenamiento, requerimientos de aprovisionamiento, etc. (Mauleón, 2006).

Las ventajas del método de costos ABC se pueden sintetizar así:

Permite obtener información de medidas financieras y no financieras que permiten una gestión óptima de la estructura de costos.

Permite conocer el flujo de las actividades, de tal manera que se pueda evaluar cada una de manera independiente y valorar la necesidad de su incorporación al proceso.

Proporciona herramientas de valoración objetivas de imputación de costos para apoyar el análisis de efectividad logística en la cadena de suministro y la toma de decisiones.

El ABC identifica los costos de las actividades de logística y la influencia de las empresas que colaboran en la cadena de suministro. El costo de todas las actividades logísticas depende de las metodologías empleadas en su realización que son adoptadas por las empresas involucradas en el proceso. La disminución de los costos de la actividad logística se ve reflejada en la reducción del precio al consumidor, haciendo que los productos y/o servicios sean más competitivos, además, mejora la economía de la cadena de suministro incrementando la rentabilidad de las empresas.

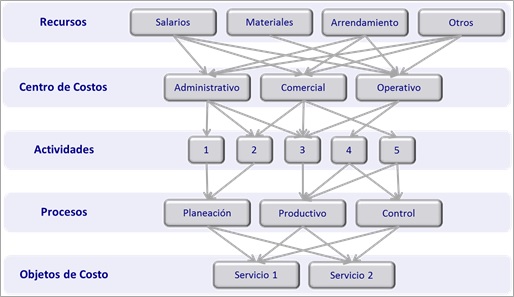

En la figura 1 se representa una estructura típica del método de Costos ABC en la logística en la cadena de suministro. La estructura debe ajustarse al modelo negocio, modelo de operaciones, estructura de las cadenas de suministro, y las necesidades y características propias de las empresas que las conforman, y deben implementar el método de costeo.

La estructura del método ABC logístico en la cadena de suministro inicia con la definición de los objetos de costos a valorar económicamente; estos objetos pueden ser productos, servicios, clientes, pedidos, rutas, etc. Posteriormente, se deben identificar y caracterizar los procesos (nivel superior), actividades (nivel inferior que componen el superior) y recursos logísticos en la cadena de suministro que hacen parte del alcance del costeo. La caracterización de procesos y actividades debe permitir establecer las interrelaciones, y los consumos de recursos respecto a tiempo, cantidades, y otros. Por lo expuesto, el ABC desarrolla un enfoque en procesos que facilita la valoración y análisis de costos logísticos en la cadena de suministro en diferentes niveles considerando objeto de costos, procesos, actividades y recursos.

ABC y simulación de Monte Carlo: un enfoque con incertidumbre

El método ABC tradicional desarrolla un enfoque determinístico que se basa en parámetros con estimaciones puntuales asociados a procesos, actividades y recursos. A diferencia de estimaciones estocásticas que representen la aleatoriedad o incertidumbre, este enfoque determinístico puede generar costeos de actividades con mayor imprecisión, propiciando resultados a decisiones o análisis inadecuados que afecten la felicidad del cliente, la rentabilidad y sostenibilidad de los actores de la cadena de suministro.

De la revisión de modelos o métodos cuantitativos para representar la incertidumbre de variables en procesos o recursos logísticos en la cadena de suministro, se determinó que se podría utilizar la simulación de sistemas en sus diferentes enfoques tales como: simulación discreta, simulación de Monte Carlo y dinámica de sistemas. De estos, se seleccionó la simulación de Monte Carlo porque permite ajustar las variables a una distribución de probabilidad estadística utilizando modelos de bondad y ajuste y, posteriormente, realizar corridas para obtener valores que se utilizan en el costeo (Toro, 2016). Por esta razón, la simulación de Monte Carlo se integra al método ABC con la metodología que se representa enseguida.

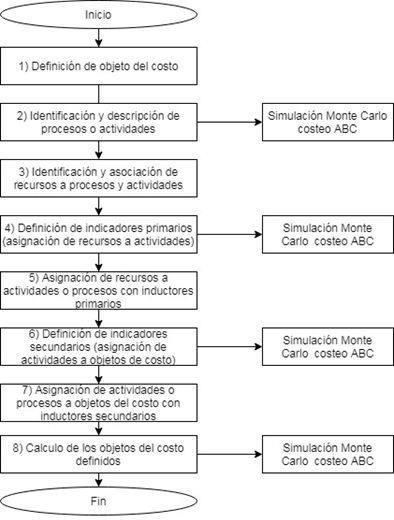

Metodología ABC para procesos logísticos con simulación de Monte Carlo

La metodología de costeo ABC para procesos logísticos integrado simulación de Monte Carlo considera las etapas que se exponen en la figura 2.

Etapa 1: Objeto del costo. En esta etapa se deben identificar los objetos de costo, que son las salidas o resultados de los procesos logísticos que se deben cuantificar o valorar económicamente con el método de costeo ABC. A continuación se presentan unos ejemplos de objetos de costos en logística agroindustrial y empresarial:

Costo de la ruta de transporte

Costo de almacenamiento de una caja en el CEDI ubicado en Lima, Perú

Costo que debe asignarse de aprovisionamiento

Costo de transporte que debe asignarse a un paquete o caja de producto

Al objeto del costo se le asignan los costos de las actividades de los procesos o actividades logísticos, de allí la importancia que estos sean adecuadamente definidos y establecidos en este método.

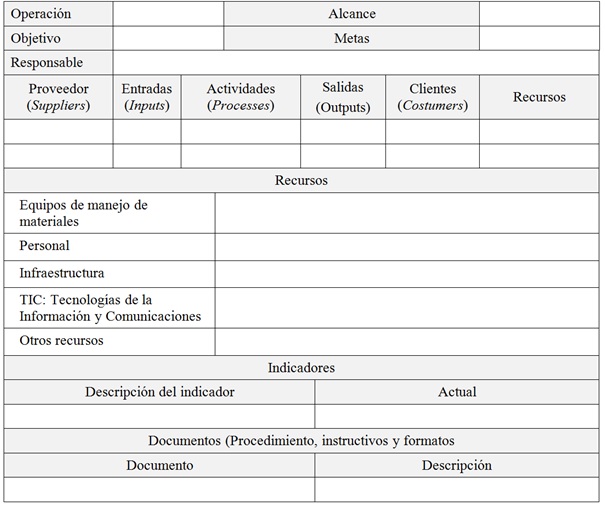

Etapa 2: Identificación y descripción de las actividades del proceso logístico. En esta etapa del ABC se identifican y describen las actividades del proceso. Se desarrolla una descripción de las actividades y los recursos, o también se puede desarrollar una caracterización de procesos SIPOC (Supplier o proveedor, Input o entrada, Process o actividades, Outputo salidas, Customers o Clientes). El SIPOC no solo permite identificar y describir las actividades, sino también detectar los recursos y la información que permiten obtener productos o servicios para atender los requerimientos de los clientes. En la tabla 2 se presenta un ejemplo de modelo de caracterización SIPOC para identificar y describir las actividades de un proceso logístico.

Una alternativa es elaborar un cuadro de relación de actividades y recursos en procesos logísticos, que tienen mejor complejidad en su estructuración respecto al SIPOC. En la tabla 3 se representa esta opción.

Etapa 3: Identificación y cuantificación de recursos utilizados en las actividades o procesos logísticos. Una vez se definen las actividades o procesos relacionados con los objetos del costo, se procede a identificar y cuantificar los recursos utilizando equipos, herramientas o metodologías de medición. En logística de la cadena de suministro los recursos típicamente pueden ser clasificados en las siguientes categorías:

Recursos Humanos

Equipos de manejo de materiales

Infraestructura

Tecnologías de la Información y Comunicaciones, TIC

Cada uno de los recursos descritos pueden ser identificados y definidos utilizando la caracterización de procesos de la matriz SIPOC o cuadro de relación actividades y recursos descritas en la etapa 2. Finalmente, hay que destacar que la identificación y cuantificación de recursos es un aspecto clave en el método de costeo al establecer el valor económico de las actividades o procesos logísticos.

Etapa 4: Inductores primarios. Se establece un conjunto de inductores que permitan determinar la cantidad de recursos que se utilizan en cada una de las actividades de los procesos logísticos a costear con el método ABC. Desde una perspectiva técnica, un inductor o driver representa el parámetro en función del cual las actividades consumen los recursos de las actividades o procesos logísticos. En logística se suelen utilizar inductores de transacción, duración e intensidad, que se definen a continuación:

Los inductores de transacción: son aquellos que consumen aproximadamente la misma cantidad de recursos en las diferentes actividades del proceso logístico.

Inductores de duración: cantidad de tiempo de mano de obra, equipos o TIC que se consumen en una actividad de un proceso logístico.

Inductores de intensidad: determinan la cantidad y el tiempo de recurso que se utilizan en las actividades de los procesos logísticos.

En esta etapa, la cantidad total de un inductor primario puede ser modelado como una variable aleatoria en caso que este tenga incertidumbre. Se debe ajustar una distribución de probabilidad estadística a la variable, y posteriormente ejecutar un modelo de simulación para determinar el valor del total del inductor primario.

Etapa 5: Relación de los recursos asignados a las actividades utilizando inductores primarios. En esta etapa se define el valor económico de los recursos, y posteriormente se determina el porcentaje o la cantidad de recursos a asignar a cada actividad de los procesos logísticos. Es importante considerar la unidad de tiempo en que se asignan los recursos, es decir, si es por día, semana, mes, etc. Para realizar la distribución pueden emplearse estudios de métodos y tiempos, muestreo de trabajo, análisis de datos histórico de consumo de recursos por actividades, entre otras técnicas. A partir de la distribución de los recursos y la utilización de los inductores primarios se determina el costo de las diferentes actividades del proceso logístico, que se está costeando.

Etapa 6: Relación de actividades con objetos de costo utilizando inductores secundarios. En esta etapa se establecen los inductores secundarios de las actividades o los procesos logísticos, los cuales permiten asignar los costos a los objetos del costo definidos (servicio, producto, rutas, etc.). Así, los inductores secundarios permiten establecer la frecuencia, cantidad o número de veces que se ejecuta la actividad o procesos, y cómo se aplican en los objetos del costo.

El procedimiento de asignación consiste en distribuir el costo de las actividades o procesos en cada uno de los objetos del costo establecidos. Por lo cual, se debe implementar un modelo que establezca qué cantidad de actividad utiliza el objeto del costo. Otro aspecto crítico para implementar el método de costeo ABC consiste en determinar, para cada objeto de costo logístico, su cantidad en unidades de tiempo (día, semana, mes, etc.). Esto es crítico en la determinación de los costos logísticos de los procesos, y afecta su validez para en el desarrollo de los análisis y la toma de decisiones.

En esta etapa, la cantidad total de un inductor secundario puede ser modelado como una variable aleatoria en caso que este tenga incertidumbre. Se debe ajustar una distribución de probabilidad estadística a la variable, y luego ejecutar un modelo de simulación válido para establecer el valor del total del inductor secundario.

Etapa 7: Cálculo y análisis de costos logísticos. En esta etapa se realiza el cálculo de los objetos de costos, se hace el análisis de costos logísticos y se toman decisiones. Se pueden calcular costos totales y costos unitarios logísticos. Los costos unitarios se obtienen al dividir el costo total entre la cantidad de productos, cajas, toneladas o unidades en que se mide el objeto del costo. En esta etapa, la cantidad total de objeto de costo puede ser modelado como una variable aleatoria. Se debe ajustar una distribución de probabilidad estadística la variable, y luego estimar un modelo de simulación para determinar el valor del total del objeto del costo.

El modelo de simulación de Monte Carlo se integra en las etapas 4, 6 y 7 del método ABC, mejora la medición y análisis de costos logísticos de la cadena de suministro, y desarrolla un enfoque innovador no detectado en la literatura científica.

Estudio experimental

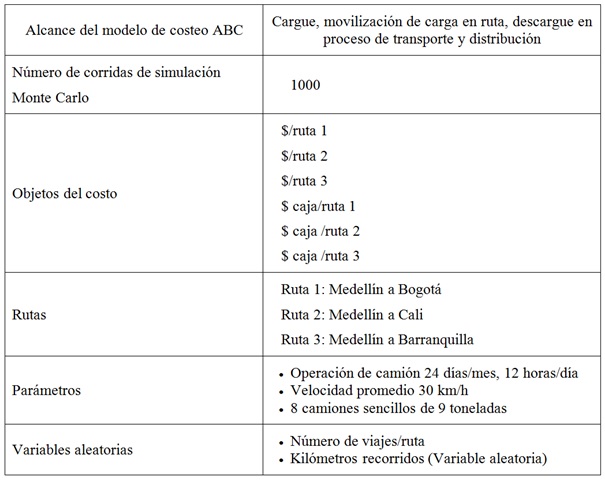

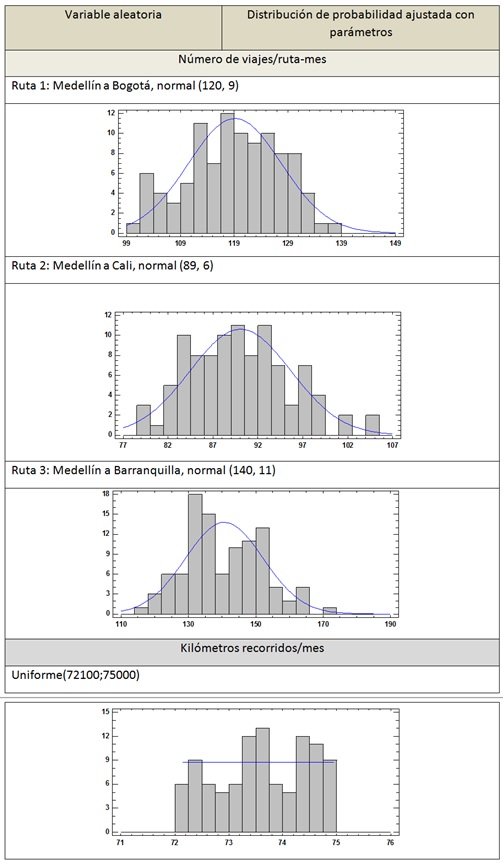

En esta sección se presenta la información relacionada con el estudio experimental para implementar y validar el modelo ABC con simulación de Monte Carlo en un proceso logístico de transporte y distribución. Se seleccionó este proceso porque representa entre el 40 y 60% de los costos logísticos en empresas de manufactura y comercialización. En la tabla 4 se muestran los parámetros e información de interés para el estudio experimental.

La simulación de Monte Carlo se representa y ejecuta en el software complemento de Excel denominado Argo Monte Carlo Simulation. Para las simulaciones y el desarrollo de método de costeo ABC logístico se utilizó un computador Asus, Intel (R), Core (TM), procesador i7-3537U CPU @ 2.000 GHz, Memoria RAM 8 GB.

Resultados y discusión

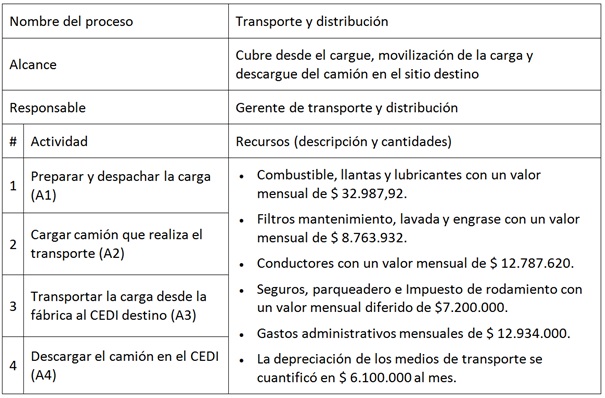

En esta sección se presenta los resultados de la implementación del modelo ABC con simulación de Monte Carlo en el proceso de transporte y distribución en una empresa comercializadora de cemento ubicada en la ciudad de Medellín, que atiende tres mercados: Bogotá, Cali y Barranquilla. En la tabla 5 se presentan las actividades y los recursos del proceso de transporte y distribución, en el que se implementa el modelo de costos con simulación de Monte Carlo.

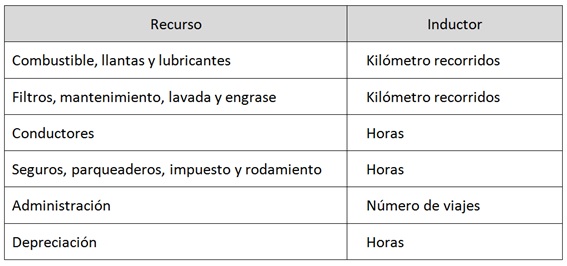

Inductores para recursos utilizados en el CEDI. En la tabla 6 se presentan los inductores que pueden ser utilizados para establecer cómo se utilizan los diferentes recursos en las actividades de transporte del concentrado entre la fábrica y los respectivos CEDI.

A continuación, se presenta el resultado del ajuste a la distribución de probabilidad para las variables aleatorias de los inductores basados en 500 corridas de prueba ejecutada en el modelo de simulación, y posteriormente ajustadas utilizando el software Statgraphics Centurion XVIII.

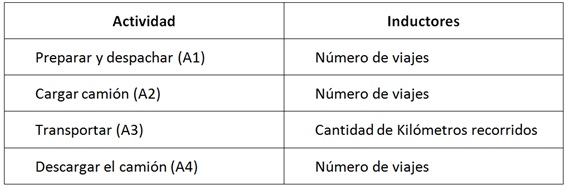

Actividades e inductores para el proceso de transporte y distribución. Para las cuatro actividades que conforman el proceso de transporte y distribución, se seleccionaron los inductores que se exponen en la tabla 7, que se implementan para establecer el costo de cada una de las tres rutas desde los sitios de origen (fábrica) hasta los destinos (Centro de Distribución_CEDI) en Medellín, Cali y Barranquilla.

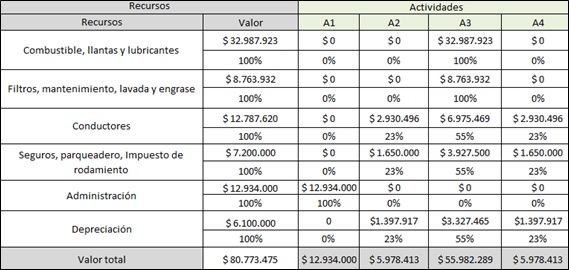

Relación de los recursos asignados a las actividades del proceso de transporte. La tabla 8 muestra una distribución de los recursos con sus respectivos inductores a las actividades de transporte y distribución para atender los requerimientos movilización del producto de los sitios de origen (planta de producción) y destinos (CEDI). En el transporte, se tiene como criterio determinar si la actividad utiliza o no el recurso, y en qué cantidad, esta asignación es determinante en los costos de las rutas.

Distribución de los costos de los recursos en las actividades de transporte. Se realizó la distribución del valor total de cada uno de los recursos por mes en las cuatro actividades del proceso de transporte. En este caso, se debe asignar adecuadamente los recursos en las cuatro actividades de transporte y distribución que cubre desde el despacho en la planta de producción hasta el descargue en el respectivo CEDI para finalizar el transporte y distribución (ver tabla 9).

Actividades e inductores secundarios. En esta etapa se establecen los inductores secundarios de las actividades del proceso de transporte, los cuales permiten calcular los costos de las tres rutas utilizadas por la empresa para atender los requerimientos de productos por parte de los CEDI. Los inductores secundarios permiten establecer la frecuencia con que se ejecuta la actividad en cada uno de los objetos de costo definidos, que en este caso son las rutas de transporte. Con los datos de los inductores secundarios se establece qué porcentaje de actividad del proceso de transporte se emplea en cada una de las tres rutas de transporte (objeto de costo). Ver tabla 10.

Distribución del costo de las actividades a los objetos de costo de las materias primas que aprovisiona la empresa. Una vez se determina la cantidad del inductor secundario, es decir, las actividades que emplea las rutas de transporte, se establece la cantidad económica o costos de cada una de estas (ver tabla 11).

A partir de la aplicación de la metodología ABC se establece el costo de las rutas de transporte:

Ruta de la planta de producción a Medellín $ 19.484.094

Ruta de la planta de producción a Cali $41.283.882

Ruta de la planta de producción a Barranquilla $ 20.105.139

En caso, que se requiera el costo por tonelada de cada ruta, se obtiene que:

Ruta de la planta de producción a Medellín $ 512.739,32

Ruta de la planta de producción a Cali $ 917.419,61

Ruta de la planta de producción a Barranquilla $ 744.634,77

Estos resultados demuestran que el modelo de costeo ABC con simulación de Monte Carlo permite calcular y analizar los costos logísticos buscando el soporte de la toma de decisiones y efectividad. Finalmente, se detecta la importancia de la simulación de Monte Carlo para representar y establecer la incertidumbre en el costeo logístico buscando resultados de mayor precisión.

Conclusiones

El método ABC no solo permite valorar económicamente los objetos de costos (rutas, almacenamiento o transporte de estibas o cajas, entre otros), sino también determinar el costo de procesos y recursos, lo que facilita la toma de decisiones de diseño, operación, mejoramiento o contratación en el ámbito logístico en la cadena de suministro.

La utilización de la simulación de Monte Carlo integrado al método ABC mejora la precisión de la valoración económica de los objetos de costos y procesos logísticos al representar como variable aleatorias inductores primarios o secundarios. Debe resaltarse, que los inductores no suelen ser valores determinísticos sino estocásticos debido a que los procesos logísticos en el ámbito de la cadena de suministro dependen de la dinámica del mercado o del requerimientos de los clientes.

Con el estudio de caso se validó la hipótesis de que el método ABC integrando con un modelo de simulación de Monte Carlo, no sólo puede mejorar la efectividad en la medición y el análisis de costos logísticos, sino que también puede ser un enfoque innovador en la literatura científica. De esta manera, se contribuye al avance de esta área de investigación denominada costos logísticos en la cadena de suministro.

La configuración del modelo de Simulación de Monte Carlo es clave para obtener resultados válidos del costeo ABC logístico en la cadena de suministro. El ajuste de las distribuciones de probabilidad de las variables aleatorias relacionadas con los inductores en el método de costeo ABC es una etapa clave para generar resultados válidos para la toma de decisiones.

Los resultados obtenidos de la ejecución del modelo de costeo ABC con simulación de Monte Carlo permiten calcular y analizar los costos logísticos buscando el soporte de la toma de decisiones y efectividad. Finalmente, se detecta la importancia de la simulación de Monte Carlo para representar y establecer la incertidumbre en el costeo logístico buscando resultados de mejor precisión.

Finalmente, como trabajo futuro se pueden integrar otros modelos cuantitativos como la lógica difusa (Fuzzy Logic), o métodos estadísticos en el método de costeo ABC, y valorar la precisión o validez de los resultados para soportar la toma de decisiones y análisis de eficiencia en el ámbito logístico de la cadena de suministro.

Referencias

Chen, A., & Nunez, K. (2006). Managing supply chain’s transaction costs through logistics. Journal of Applied Business Research, 22(1), 21-29. https://doi.org/10.19030/jabr.v22i1.1442

Duque, M., Gómez, L., & Agudelo, J. (2009). Análisis de los sistemas de costos utilizados en las entidades del sector salud en Colombia y su utilidad para la toma de decisiones. Revista Digital del Instituto Internacional de Costos, 1(12), 495-525. http://www.revistaiic.org/articulos/num5/articulo21_esp.pdf

Ghadge, P., & Srivastava, S. (2017). Challenges and opportunities in computing logistics cost in e-commerce supply chain. Proceedings of the International Conference on Industrial Engineering and Operations Management. Rabat, Morocco, April 11-13, 5765-5766. http://ieomsociety.org/ieom2017/papers/594.pdf

Guijarro-Rodríguez, A., Cevallos-Torres, L., Valencia-Nuñez, E., Wilches-Medina, A., & Correa-Barrera, V. (2018). Analysis of transport logistics costs in supply chain management by applying fuzzy logic. Communications in Computer and Information Science, 798, 145-159. https://doi.org/10.1007/978-3-319-72727-1_11

Jiang, L., Wang, Y., & Liu, D. (2016). Logistics cost sharing in supply chains involving a third-party logistics provider. Central European Journal of Operations Research, 24(1), 207-230. https://doi.org/10.1007/s10100-014-0348-5

Mauleón, M. (2006). Logística y costos. Madrid: Ediciones Díaz de Santos.

Muscatello, J. R., Parente, D. H., & Swinarski, M. (2018). Aligning supply chain logistics costs via ERP coordination. International Journal of Information System Modeling and Design, 9(2), 24-43. https://doi.org/10.4018/IJISMD.2018040102

Škerlič, S., & Muha, R. (2016). The importance of systems for controlling logistics costs in the supply chain: A case study from the Slovenian automotive industry. Promet - Traffic - Traffico, 28(3), 299-310. https://doi.org/10.7307/ptt.v28i3.1881

Xinhao, J. (2011). Based costing management of supply chain logistics costs. International Journal of Advancements in Computing Technology, 3(11), 317-324. https://doi.org/10.4156/ijact.vol3.issue11.40

Yang, Q., & Zhu, H. (2013). Supply chain coordination mechanism logistics cost optimization analysis. Advanced Materials Research, 785-786, 1473-1476. https://doi.org/10.4028/www.scientific.net/AMR.785-786.1473

Zhou, C.-Y., Fan, H.-R., & Jiang, W. (2011). An model for supply chain logistics cost management based on analytic hierarchy process. ., 269-273. https://doi.org/10.1109/ICBMEI.2011.5914475

Zou, J., & Shan, L. (2013). 3PL-HUB supply chain logistics cost simulation study based on system dynamics. Advanced Materials Research, 779, 1752-1757. https://doi.org/10.4028/www.scientific.net/AMR.779-780.1752

Kaplan, R. S., & Cooper, R. (2003). Coste y Efecto: Como Usar el ABC, el AMB y el ABB para Mejorar la Gestion, los Procesos y la Rentabilidad, 1.. ed. Nueva York: Grupo Planeta.

Tafur, J. C., & Osorio, J. A. (2013). Costeo basado en actividades ABC: Gestión basada en actividades ABM, 1.. ed. Bogotá: Ecoe Ediciones.

Toro, F. (2016). Costos ABC y presupuestos, 1.. ed. Bogotá: Ecoe Ediciones.

Jiménez, F., & Espinoza, C. (2016). Costos industriales, 1ª ed. Cartago: Editorial Tecnológica de Costa Rica.

Notas

*

Artículo de investigación científica y tecnológica.

Notas de autor

a Autor de correspondencia. Correo electrónico: ragomez@elpoli.edu.co

Información adicional

Para citar este artículo: Gómez M., R. A., Cano A., J. A., & Montoya B., E. (2020). Método costeo ABC con simulación de Monte Carlo en la logística en la cadena de suministro en la industria 4.0. Cuadernos de Contabilidad, 21. https://doi.org/10.11144/Javeriana.cc21.mcas