APA

ISO 690-2

Harvard

Haga clic en un formato de citación

RENTABILIDAD DE LA INVERSIÓN EN VIVIENDA EN MEDELLÍN DURANTE 2016 *

Return over Investment in Housing in Medellin in 2016

Retorno do investimento sobre á vivenda em Medellín em 2016

Cuadernos de Vivienda y Urbanismo, vol. 11, núm. 22, 2018

Pontificia Universidad Javeriana

Sergio Andrés Jaramillo Montoya a sjaramillo07@gmail.com

Universidad Eafit, Colombia

Jorge Enrique Agudelo Torres

Instituto Tecnológico Metropolitano, Colombia

Fecha de recepción: 21 Junio 2017

Fecha de aprobación: 12 Diciembre 2017

Fecha de publicación: 05 Junio 2018

Resumen: El desarrollo del sector inmobiliario ha acaparado la atención de investigadores e inversionistas alrededor del mundo durante décadas, lo que propicia la aparición de una gran cantidad de artículos relacionados con el tema; sin embargo, en Colombia es difícil encontrar este tipo de trabajos, pues como consecuencia de los problemas de seguridad existentes, la información del sector no es conocible con facilidad. El principal hallazgo del estudio radica en que las tasas de capitalización de la vivienda son más altas en aquella ubicada en los estratos más bajos e inferiores en las localizadas en los estratos más altos. La alta demanda de viviendas en alquiler en los estratos bajos y la poca oferta generan alta rentabilidad, contrario a lo que ocurre en los estratos altos.

Palabras clave rentabilidad, sector inmobiliario, vivienda.

Abstract: The real estate development has called the attention of researchers and investors for decades around the world, allowing the appearance of many articles related to this subject. However, is difficult to find this type of information in Colombia as a consequence of the security problems, making this information unknown. The main finding of the study is that the capitalization rate of a house is higher when is located in a lower strata and the capitalization rate is lower when the house is located in higher strata. The high demand and low offer of housing in low strata, generates high capitalization rates, contrary to what happens in the high strata.

Keywords: dwelling, profitability, real estate.

Resumo: O desenvolvimento do setor imobiliário tem atraído a atenção dos pesquisadores e investidores ao redor do mundo por décadas, permitindo o surgimento de uma alta quantidade de artigos relacionados com o tema. No entanto, na Colômbia é particularmente difícil encontrar esse tipo de trabalho, devido principalmente, aos problemas de segurança existentes no pais, pelo qual não é possível conhecer a informação com facilidade. A principal conclusão do estudo é que as taxas de capitalização das moradias são mais altas nas casas localizadas nos estratos mais baixos, enquanto que para as casas localizadas nos estratos mais altos, as taxas são menores. Além disso, a alta demanda de aluguel de moradia nos estratos baixos e a pouca oferta, gera altas taxas de rentabilidade, o que é oposto ao que ocorre nos estratos altos.

Palavras-chave: imobiliário, rentabilidade, vivenda.

Introducción

Desde mediados del siglo pasado, el análisis de la rentabilidad de las inversiones en propiedad raíz acaparó los primeros artículos relacionados con el sector. Los trabajos pioneros de Dewey y Deturo (1950) y Beaty (1952) estaban enfocados en la inversión en propiedad raíz, a partir del examen de las rentas producidas por los inmuebles en relación con su precio, lo que daba como resultado una buena oportunidad de negocio.

Debido al estudio de Rosen (1974), la atención de los investigadores se orientó a la determinación de ecuaciones que establecían relaciones funcionales entre los precios de los inmuebles y sus características, por lo que el análisis de la rentabilidad quedó rezagado en pos de la especificación de modelos econométricos en los cuales los precios de los inmuebles dependían de sus factores intrínsecos y extrínsecos.

Los aspectos relativos a la rentabilidad de los inmuebles solo se tocaron tangencialmente durante las siguientes décadas. Es relevante el análisis de Linneman (1985) en el que se encontró que la ventaja de poseer una vivienda se incrementaba con la escala impositiva y la rentabilidad esperada de la vivienda durante el período de estudio.

Veinte años más tarde, Sinai y Souleles (2005) revisaron el hecho de que los arrendatarios de vivienda encaraban lo que llamaron “riesgo de alquiler” y abarcaba fluctuaciones futuras en los alquileres de vivienda, lo que comprometía la estabilidad financiera. El “riesgo de alquiler” inducía a adquirir vivienda, en particular a aquellos hogares que cuentan con horizontes de tiempo más largos y que, por ello, deben tener en cuenta relaciones renta-precio más altas.

Gallin (2008) examinó series de tiempo de rentas y precios nominales de viviendas entre 1970 y 2005 en Estados Unidos y, mediante modelos de corrección del error, encontró que los períodos en los que el crecimiento de los precios de la vivienda es alto son seguidos por lapsos en los cuales el crecimiento de la renta es más lento de lo normal, lo que da lugar a una baja en la rentabilidad de la vivienda. Asimismo, halló que la relación renta-precio permitía predecir el precio de los inmuebles en un horizonte de cuatro años.

Un año después, Campbell, Davis, Gallin y Martin (2009) analizaron la relación renta-precio de las viviendas en veintitrés áreas metropolitanas entre 1975 y 2007 en Estados Unidos y emplearon el modelo de crecimiento dinámico de Gordon. Descompusieron la varianza de estas relaciones y encontraron que las primas de riesgo constituían la principal fuente de variación de la relación renta-precio a largo plazo en las zonas analizadas.

Más tarde, Trojanek y Trojanek (2012) revisaron la rentabilidad de las inversiones en vivienda en las principales ciudades de Polonia entre 1997 y 2011. Emplearon 1,5 millones de ofertas de venta de apartamentos y 70.000 datos de cánones de arrendamiento y hallaron que las tasas de retorno en el período estudiado oscilaron entre un 5 % y un 14 % anual, con un promedio de 10 %, aunque indicaron que las tasas de retorno eran claramente decrecientes.

Un año después, Bracke (2013) recogió cerca de 20.000 registros de venta y unos 43.000 registros de arrendamientos de vivienda en el centro de Londres entre 2005 y 2011. Encontró que las relaciones renta-precio son superiores para las viviendas más costosas ubicadas en los vecindarios más costosos, toda vez que reflejaban un mayor riesgo al alquilarse.

En el caso de América Latina, la relación renta-precio no ha sido explorada como en Europa o Estados Unidos; más bien, los trabajos asociados con el sector inmobiliario han derivado en modelos de precios hedónicos que muestran la influencia de parques, infraestructura pública y violencia sobre los precios de los inmuebles. Un ejemplo de ello fue la investigación de Zambrano (2016), quien se basó en los datos de la Encuesta Nacional de Alquileres del INEC en Ecuador para determinar los aspectos más relevantes que influyen la formación de los cánones de arrendamiento de vivienda en la ciudad de Machala, mediante la utilización de modelos de precios hedónicos.

En la próxima sección del artículo se explicará la metodología empleada para llevar a cabo el estudio; en la siguiente se analizará el caso y por último, se presentarán las conclusiones.

Metodología

El cálculo de las tasas de rentabilidad de la inversión en bienes inmuebles contiene el examen de criterios relacionados con la liquidez del inversionista, los flujos de caja, el riesgo y los impuestos (Thomsett, 2005), así como aspectos que tradicionalmente se han ligado a este tipo de inversiones, como el precio del inmueble, su ubicación, edad y estado legal y también con la demanda del activo y la oferta de inmuebles similares.

Webber (2015) indica que conocer estos elementos le permite a un inversionista pronosticar los ingresos y gastos y, de esta manera, calcular las rentabilidades reales actuales y las rentabilidades esperadas de su inversión en propiedad raíz, con lo que puede estimar tasas de capitalización y decidir si la ejecuta o no.

Según los autores citados, el cálculo de las rentabilidades netas de la inversión en bienes inmuebles está definido como el canon de arrendamiento del inmueble menos el cargo por administración, impuesto predial, administración inmobiliaria, vacancia y mantenimiento, dividido entre el valor comercial del inmueble en cuestión:

Canon = canon de arrendamiento mensual percibido por el inmueble.

Adm = administración mensual pagada en la copropiedad donde se ubica el inmueble.

Pred = pago mensual del predial del inmueble.

Adm inm = administración mensual inmobiliaria del inmueble.

Vac = vacancia mensual del inmueble.

Mtto = pagos por mantenimiento mensual del inmueble.

En el desarrollo del estudio se empleará esta formulación.

Caso de estudio

Contexto

Medellín es la segunda ciudad más poblada del país, con un total de 2.464.322 habitantes. Se encuentra ubicada en el centro occidente del país y, según la (Alcaldia de Medellin, 2016) cuenta con 808.135 viviendas en las que habitan 809.833 hogares; de ellos, un 35 % ocupa una vivienda arrendada o subarrendada. La mayor cantidad de hogares que viven en alquiler se encuentra ubicada en los estratos más bajos de la ciudad y corresponde a 46,6 % del total; mientras, solo un 12,7 % corresponde a los más altos.

La estructura urbana de la ciudad, dividida en dieciséis comunas, es heterogénea y está conformada por viviendas unifamiliares, bifamiliares y trifamiliares, sobre todo en las zonas menos favorecidas; los estratos medios y altos comienzan a predominar las viviendas multifamiliares.

Medellín cuenta con vías rápidas para la movilidad a lo largo de la ciudad, como las autopistas Norte y Sur que la comunican con los municipios vecinos de Bello, Envigado e Itagüí y vías como las calles 33, 44 y 50 que la conectan eficientemente de oriente a occidente. Además, existe un sistema de transporte masivo que incluye un metro elevado, un sistema de tranvía, varios sistemas de cables aéreos, buses de transporte público y bicicletas de uso público. De igual manera, la ciudad posee una buena dotación comercial y de servicios, entre los cuales se destacan múltiples centros comerciales, colegios públicos y privados, universidades, zonas deportivas y áreas de recreación, lo que estimula el alquiler y la compra de vivienda.

La motivación de este trabajo consiste en presentar el que, en nuestro conocimiento, es el primer análisis de rentabilidad de la vivienda urbana en Colombia, para conocer la rentabilidad neta de una inversión inmobiliaria en los estratos de la ciudad de Medellín.

Datos utilizados

Para desarrollar el estudio se emplearon datos correspondientes a 661 cánones de arrendamiento de viviendas que se alquilaron durante 2016 en Medellín, inmuebles que fueron valorados por afiliados a la Lonja de Propiedad Raíz de Medellín y Antioquia; con ello se obtuvieron también los datos reales de impuestos prediales y cuotas de administración. La muestra representa un 0,2337 % del total de viviendas en alquiler de la ciudad, que se estiman en 285.000, aunque no todas ellas estaban en oferta de arrendamiento en ese año.

Los datos están ubicados de una manera más o menos uniforme a lo largo de la ciudad, con una buena proporción de datos ubicados en la zona centro y sur de la ciudad.

Resultados

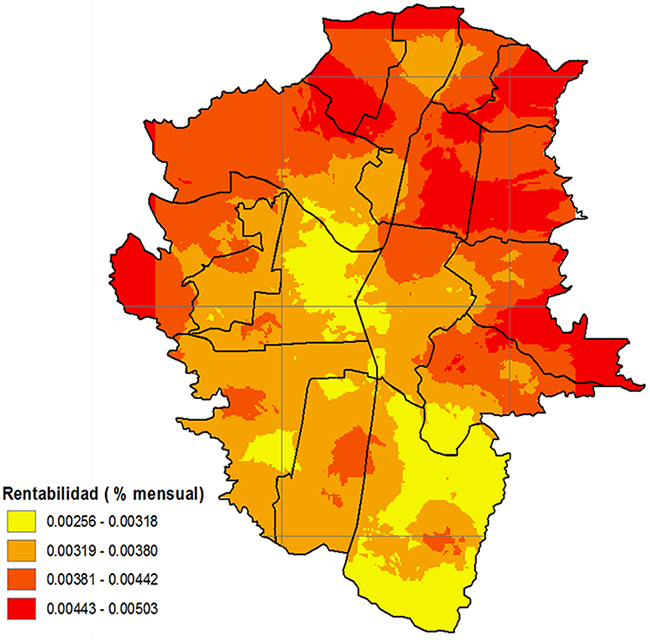

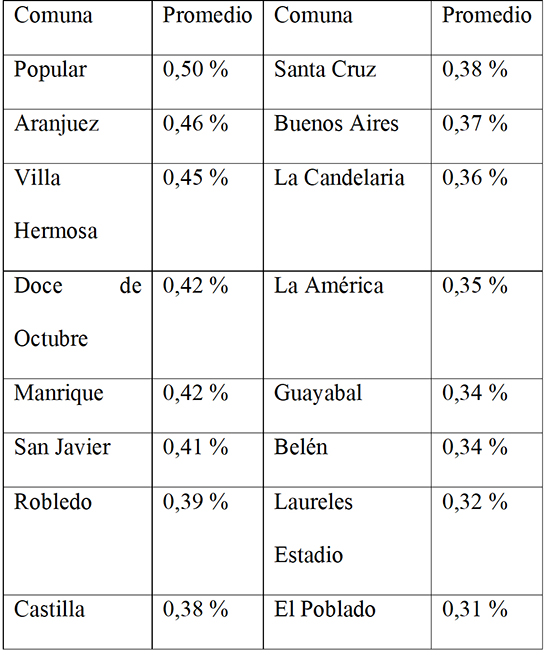

Al analizar los 661 datos de mercado entregados por la Lonja de Propiedad Raíz de Medellín y Antioquia, se observó que las mayores rentabilidades de la inversión en vivienda en la ciudad están en los estratos bajos, en donde la tasa neta de rentabilidad mensual tienen promedio de 0,53 %, mientras que las menores rentabilidades se encontraron en los estratos altos, con un promedio de 0,34 %.

Las mayores rentabilidades se observaron en las comunas Popular, Manrique, Aranjuez, Doce de octubre, Castilla y Robledo, que corresponden a la zona norte de Medellín y también en las comunas San Javier, Villa Hermosa y Buenos Aires, que se ubican en los extremos centro-occidental y centro-oriental.

Las tasas de capitalización más bajas se registraron en las comunas Laureles-Estadio y El Poblado, en donde resultaron ser inferiores a 0,33 %. Se exceptúan las viviendas ubicadas en El Chispero, un barrio de estrato bajo ubicado en el centro de la comuna El Poblado; ahí, las tasas de rentabilidad se asemejan más a las encontradas en las viviendas de estrato bajo y se representa en la Figura 3 con colores anaranjados y rojos.

Conclusiones

En este trabajo se emplearon 661 datos de cánones de arrendamiento de vivienda que, asociados con valores de cuotas de administración, valores de impuesto predial y valores comerciales de los inmuebles, permiten calcular las tasas netas de rentabilidad de la inversión.

Se encontraron tasas netas promedio de rentabilidad que oscilaron entre 0,31 % y 0,5 % en las comunas de Medellín, las cuales son superiores en las comunas de estrato más bajo. Esto se debe a la mayor demanda por vivienda en alquiler en los hogares de estratos bajos, contrario a lo que sucede en los estratos altos; en ellos, las tasas de rentabilidad son inferiores, dada la baja demanda de vivienda en alquiler, toda vez que se apunta más a la adquisición de vivienda que al arrendamiento.

Futuros trabajos relacionados con este tema se orientarán a determinar la valorización de las viviendas en las comunas de la ciudad.

Agradecimientos

Los datos para elaborar el trabajo fueron aportados por la Lonja de Propiedad Raíz de Medellín y Antioquia.

Bibliografía

Beaty, J. (1952). Rental Real Estate often a Good Investment. Medline, 5(6), 93-94.

Bracke, P. (2013). House Prices and Rents: Micro Evidence from a Matched Dataset in Central London. Recuperado de http://www.cemmap.ac.uk/forms/Housing%20Conference/bracke_houseprices.pdf

Campbell, S., Davis, M., Gallin, J. y Martin, R. (2009). What Moves Housing Markets: A Variance Decomposition of the Rent —Price Ratio. Journal of Urban Economics, 66(2), 90-102.

Dewey, L., Deturo, P. (1950). Should I Invest in Real Estate? Medline, 28(3), 85-93.

Gallin, J. (2008). The Long Run Relationship between House Price and Rents. Real Estate Economics, 36(4): 635-658.

Linneman, P. (1985). An Economic Analysis of the Homeownership Decision. Journal of Urban Economics, 17(2), 230-246.

Rosen, S. (1974). Hedonic Prices and Implicit Markets: Product Differentiation and Pure Competition. Journal of Political Economy, 82(1), 34-55.

Sinai, T., y Souleles, N. (2005). Owner-Occupied Housing as a Hedge against Rent Risk. The Quarterly Journal of Economics, 120(2), 763-789.

Thomsett, M. (2005). Getting Started in Rental Income. Nueva York: John Wiley & sons.

Trojanek, M., & Trojanek, R. (2012). Profitability of Investing in Residential Units: The Case of Real Estate Market in Poland in the Period from 1997 to 2011. Actual Problems of Economics, 2(7), 73-83.

Webber, J. (2015). Get Rich Slow: Your Guide to Producing Income & Building Wealth. Nueva York: Business Expert Press.

Zambrano, M. (2016). Formación de los precios de alquiler de viviendas en Machala (Ecuador): análisis mediante el método de precios hedónicos. Cuadernos de Economía, 39(109), 12-22.

Notas

*

Artículo de investigación

científica y tecnológica.

Notas de autor

aAutor de correspondencia. Correo electrónico: sjaramillo07@gmail.com

Información adicional

Cómo citar: Alchapar, S. A., y Agudelo-Torres, J. E. (2018). Rentabilidad de la

inversión en vivienda en Medellín durante 2016. Cuadernos

de Vivienda y Urbanismo, 11(22), 1-10. https://doi.org/10.11144/Javeriana.cvu11-22.rivm