APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Análisis de la formación posgradual en la disciplina contable a partir de la aceptación de las NIIF en un departamento colombiano, 2009-2018 *

Analysis of postgraduate training in the accounting discipline from the acceptance of IFRS in a Colombian department, 2009-2018

Análise da formação de pós-graduação na disciplina contabilística a partir da aceitação das IFRS num departamento colombiano, 2009-2018

Carmen Elena Collante-Caiafa, Gleinys Julieth Caballero-Urieles

Análisis de la formación posgradual en la disciplina contable a partir de la aceptación de las NIIF en un departamento colombiano, 2009-2018 *

Cuadernos de Contabilidad, vol. 23, 2022

Pontificia Universidad Javeriana

Carmen Elena Collante-Caiafa a carmen.collante@corsalud.edu.co

Corporación Universitaria de Ciencias Empresariales, Educación y Salud, Colombia

Gleinys Julieth Caballero-Urieles

Corporación Universitaria de Ciencias Empresariales, Educación y Salud, Colombia

Recibido: 26/08/2020

Aceptado: 20/01/2022

Publicado: 30/06/2022

Resumen:

El objetivo de este estudio fue develar las tendencias de formación posgradual en la disciplina contable a partir de la aceptación de las Normas Internacionales de Información Financiera (NIIF) en Barranquilla durante el período 2009-2018. Se trató de una investigación de tipo descriptivo de diseño longitudinal. La información analizada fue extraída de la base de datos del Sistema Nacional de Información de la Educación Superior. Los resultados revelaron la conveniencia y la pertinencia de estos programas frente al panorama del mercado laboral nacional e internacional. El estudio concluyó que el programa con mayor continuidad en factores como oferta y demanda fueron las especializaciones en tributación, ofertados por la Universidad del Norte y la Universidad Autónoma del Caribe, que, además, presentan una tasa de vinculación laboral promedio superior al 90 % y un mayor número de asignaturas con relación a las NIIF.

Códigos JEL: I21, I23, J89, M41

Palabras clave:Normas Internacionales de Información Financiera (NIIF), ciencia contable, formación posgradual, Colombia.

Abstract:

The objective of this study was to reveal postgraduate training trends in the accounting discipline from the acceptance of International Financial Reporting Standards (IFRS) in Barranquilla during the period 2009-2018. It was a descriptive research of longitudinal design. The analyzed information was extracted from the database of the National Information System of Higher Education. The results revealed the convenience and relevance of these programs in the face of the national and international labor market panorama. The study concluded that the program with the greatest continuity in factors such as supply and demand were the tax specializations, offered by the Universidad del Norte and the Universidad Autónoma del Caribe, which, in addition, have an average employment rate of over 90 % and a greater number of subjects in relation to IFRS.

JEL codes I21, I23, J89, M41.

Keywords: International Financial Reporting Standards (IFRS), accounting science, postgraduate training, Colombia.

Resumo:

O objetivo deste estudo foi descobrir tendências da formação de pós-graduação na disciplina contábil a partir da aceitação das Normas Internacionais de Relato Financeiro (NIRF) em Barranquilla durante o período de 2009 a 2018. Foi uma pesquisa descritiva de desenho longitudinal. As informações analisadas foram extraídas da base de dados do Sistema Nacional de Informação do Ensino Superior na Colômbia. Os resultados revelaram a conveniência e a relevância desses programas diante do panorama nacional e internacional do mercado de trabalho. O estudo concluiu que o programa com maior continuidade em fatores como oferta e demanda foram as especializações em tributação, oferecidas pela Universidad del Norte e pela Universidad Autónoma del Caribe, que, além disso, têm uma taxa média de emprego superior a 90 % e maior número de sujeitos em relação ao NIRF.

Códigos JEL: I21, I23, J89, M41

Palavras-chave: Normas Internacionais de Relato Financeiro (NIRF), ciências contábeis, treinamento de pós-graduação, Colombia.

Introducción

Desde el año 1973 hasta principios de 2001 el Comité de Normas Internacionales de Contabilidad (IAS, por sus siglas en inglés) estableció las Normas de Información Contable (NIC) con el fin de regular la presentación de los estados financieros. En abril de 2001 con la creación de la Junta de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) se adoptaron las NIC y continúa actualmente con su desarrollo con el propósito de regular los procedimientos y las normas para preparar y presentar la información de los estados financieros y que esta sea en un lenguaje universal en el área contable.

Las Normas Internacionales de Información Financiera (NIIF) fueron creadas en la Unión Europea y al 2020, alrededor de 75 países habían adoptado estas normas de forma directa o indirecta, entre ellos Hong Kong, Australia, Chile, Malasia, Pakistán, India, Panamá, Guatemala, Perú, Rusia, Sudáfrica, Singapur, Turquía, Ecuador y Colombia; este último adoptó las NIIF con la Ley 1314 de 2009 en donde se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados.

Ante la aparición de las NIIF, en Colombia, las instituciones educativas realizaron ajustes en sus programas con el fin de ofrecer la formación para la estandarización de la información de los estados financieros, cumpliendo su papel de fuente para impulsar la economía de un país (Moreno-Brid, & Ruiz-Nápoles, 2009), la constante versatilidad de los mercados ha creado cambios constitutivos en sectores económicos, educativos, financieros y de regulación, para el sector público y el privado. Las Instituciones de Educación Superior (IES) en Colombia trabajan activamente por entregar al mundo laboral y a la sociedad profesionales calificados, capaces de desempeñar una excelente labor en los entornos local, nacional e internacional.

El crecimiento de la economía y la mejora de los indicadores económicos hacen necesarios profesionales idóneos en las áreas administrativas y contables en todos los sectores empresariales y organizacionales. Es por esto que dentro de los programas de educación superior se encuentra la contaduría, una de las áreas más importante de las organizaciones, ya sean públicas o privadas. Sus fundamentos y objetivos giran en torno a la información financiera, la cual proporciona una visión completa de la empresa que permite la toma de decisiones administrativas oportunamente (Gómez et al., 2017).

En el siglo XXI, la contaduría es una de las carreras que presenta una gran demanda dentro del mercado laboral; es por lo que este programa se encuentra en muchas instituciones de educación superior en el país en diferentes niveles académicos; en pregrado en niveles de formación: técnicos, tecnológicos y universitarios; y en posgrados en niveles de formación: especializaciones tecnológicas y universitarias, maestrías y doctorados. De acuerdo con el Ministerio de Educación Nacional (MEN) en el período 2009-2018 en el Departamento del Atlántico se graduaron 148.840 estudiantes de niveles académicos de pregrado y posgrado, en las metodologías presencial, distancia tradicional y virtual, de los cuales 48.261 pertenecen al área de conocimiento de Economía, Administración, Contaduría y afines.

La importancia de realizar estudios en el nivel académico de posgrados en el área de conocimiento en Economía, Administración, Contaduría y afines, en los profesionales en formación se centra en el ámbito personal, ya que este tipo de estudios representa un requerimiento para ascender en el trabajo, una mejor retribución salarial; de igual modo, constituye el desarrollo profesional continuo y actualizado en la carrera.

Este trabajo de investigación resulta de utilidad para los estudiantes de programas de contaduría que van a continuar su formación académica y deseen conocer el área que ha sido tendencia en los últimos años, cuál es la situación de los profesionales del programa en el mercado laboral y la variedad de ofertas académicas en los posgrados de las principales ciudades del país. Igualmente, será una herramienta para que las IES evalúen la oferta en posgrados en el programa de Contaduría y así optar por tomar la decisión de integrar un programa de posgrado dependiendo de la demanda, las exigencias del mercado nacional e internacional y los lineamientos que deben cumplir; o desarrollar y fortalecer sus operaciones frente a la mejora de la calidad. Un contador con conocimientos de las NIIF puede desarrollarse en un mercado laboral nacional e internacional.

La importancia de tener profesionales con formación posgradual en las empresas se refleja en los beneficios que representan estos a las personas pertenecientes a los regímenes común y simplificado, ya que los profesionales con estudios de posgrados tienen la capacidad de dirigir, gestionar y liderar cada uno de los movimientos de la empresa y de esta forma adquirir una visión completa de esta. Los empleadores contratan a personal productivo y capacitado. La información de la cantidad de títulos profesionales existente en la disciplina contable es un indicador de salario promedio y tasa de vinculación, con estos factores los empresarios pueden utilizar el indicador de salario promedio para estimar los costos de contratación de profesionales.

En línea con lo expuesto anteriormente, por medio de este estudio se pretendió responder a la pregunta investigativa ¿Cuáles son las tendencias de formación posgradual en la disciplina contable en el Departamento del Atlántico? Mediante el descubrimiento de ¿Cuál es la pertinencia de estos programas frente al panorama del mercado laboral nacional e internacional? Aportando el objetivo general de develar las tendencias de formación posgradual en la disciplina contable de los egresados entre 2009 y 2018; mediante la descripción de la pertinencia de estos programas frente al panorama del mercado laboral nacional e internacional. Para ello se hizo el siguiente recorrido con el fin de sustentar el estudio teóricamente.

El sistema compuesto por postulados, principios, limitaciones, conceptos, normas técnicas generales, específicas, especiales, sobre revelaciones, sobre registros y libros, interpretaciones y guías, que permiten identificar, medir, clasificar, reconocer, interpretar, analizar, evaluar e informar, las operaciones económicas de un ente, de forma clara y completa, relevante, digna de crédito y comparable (Ley 1314 de 2009, art. 3). El objetivo de esta ley es regular la preparación de información contable que se emite de una forma transparente y objetiva bajo un lenguaje universal comprensible en empresas nacionales e internacionales.

Las administraciones tributarias deben analizar y evaluar la adopción de las NIIF por los efectos que puedan tener en los tributos cuya base imponible se determina a partir de la contabilidad, como es el impuesto a la renta; esto implica que la legislación fiscal deba adaptarse a esta realidad. De forma clara y práctica, este trabajo da un marco de referencia a las administraciones para afrontar con éxito los desafíos y oportunidades inherentes a este cambio de paradigma (Chávez, 2018, p. 81).

Los programas de nivel académico de posgrado son definidos como el último nivel de la educación formal superior, en el que se encuentran comprendidos los niveles de formación como las especializaciones, las maestrías y los doctorados (Decreto 1001 de 2006, art. 1).

Los programas académicos en el nivel formación de especializaciones son determinados como “aquellos que se desarrollan con posterioridad a un programa de pregrado y posibilitan el perfeccionamiento en la misma ocupación, profesión, disciplina o áreas afines o complementarias” (Ley 30 de 1992, art. 11).

Los programas académicos en el nivel de formación de maestrías tienen como propósito ampliar y desarrollar los conocimientos para la solución de problemas disciplinarios, interdisciplinarios o profesionales y dotar a la persona de los instrumentos básicos que la habilitan como investigador en un área específica de las ciencias o de las tecnologías o que le permitan profundizar teórica y conceptualmente en un campo de la filosofía, de las humanidades y de las artes (Ley 30 de 1992, art. 12).

Los programas académicos en el nivel de formación de doctorados “se concentran en la formación de investigadores a nivel avanzado tomando como base la disposición, capacidad y conocimientos adquiridos por la persona los niveles anteriores de formación. El doctorado debe culminar con una tesis” (Ley 30 de 1992, art. 12).

Para el desarrollo de este trabajo de investigación es necesario enunciar las leyes que soportan las definiciones, clasificaciones y normatividad de cada uno de los temas en mención en este apartado, como lo es la educación superior en Colombia para tratar el tema de posgrados, y la convergencia contable en Colombia en cuanto a las NIC/NIIF.

Este marco inicia con la promulgación de la Ley 30 de 1992, la cual reglamenta la ley de educación superior de Colombia; en esta ley se contemplan los fundamentos de la educación superior, sus principios, objetivos, campos de acción y programas académicos, entre otros temas que son pertinentes en el desarrollo y formación académica o profesional. Por otro lado, se encuentra la Ley 1314 de 2009 denominada la Ley de Convergencia Contable en Colombia, la cual tiene como propósito “regular los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, y señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento” (Ley 1314 de 2009).

Método

Esta es una investigación básica de tipo descriptivo con la que se espera identificar las tendencias de los programas contables de posgrado en la ciudad de Barranquilla en un período de tiempo durante el cual se incorporaron nuevas normas en la disciplina. Hurtado de Barrera (2012) expresa que los estudios descriptivos se asocian al diagnóstico y en este precisamente, mediante la observación del comportamiento de la carrera académica en esta área del saber, se han podido identificar los aportes e improntas. La investigación está enmarcada en un diseño longitudinal a través del cual no se pretende establecer relaciones causales entre variables (Fernández-Collado & Baptista-Lucio, 2014), sino hacer uso de la información ya disponible en bases de datos. Además, estos se han expresado en términos cuantitativos. Los hallazgos se reportan numéricamente como producto de los cálculos aritméticos y las conclusiones son procedentes del análisis cuantitativo.

La información analizada en este estudio fue extraída de una base de datos de la página web Sistema Nacional de Información de la Educación Superior (SNIES), el cual es un sistema de información que recopila y organiza la información relevante sobre los estudiantes egresados de todos los programas de educación superior, a cuyos datos se les aplicó filtros siguiendo estos criterios: área de conocimiento (Economía, Administración, Contaduría y Afines), núcleo básico de conocimiento (Contaduría Pública), nivel académico (Posgrado), Departamento de oferta del programa (Atlántico), por cada año en el intervalo de tiempo que va desde el año 2009 hasta el 2018.

El análisis de estos datos se hizo para responder a la pregunta ¿Cuáles son las tendencias de formación posgradual en la disciplina contable en Barranquilla-Atlántico?, luego se hizo la caracterización según el nivel de formación. Estas descripciones se hicieron por año. Posteriormente, se recopiló la información del Observatorio Laboral de Educación, en cuanto a la vinculación laboral de egresados teniendo en cuenta la tasa de cotizantes por programa académico. Además, se analizaron los planes de estudio de aquellos con la mayor continuidad en la oferta y demanda; con esta información, se verificó que estos cumplan con los criterios de las NIIF. Esta información está disponible en las páginas web de cada una de las IES en cuestión. También se interpretaron los datos para conocer sobre su conveniencia y pertinencia frente al panorama del mercado laboral.

Resultados

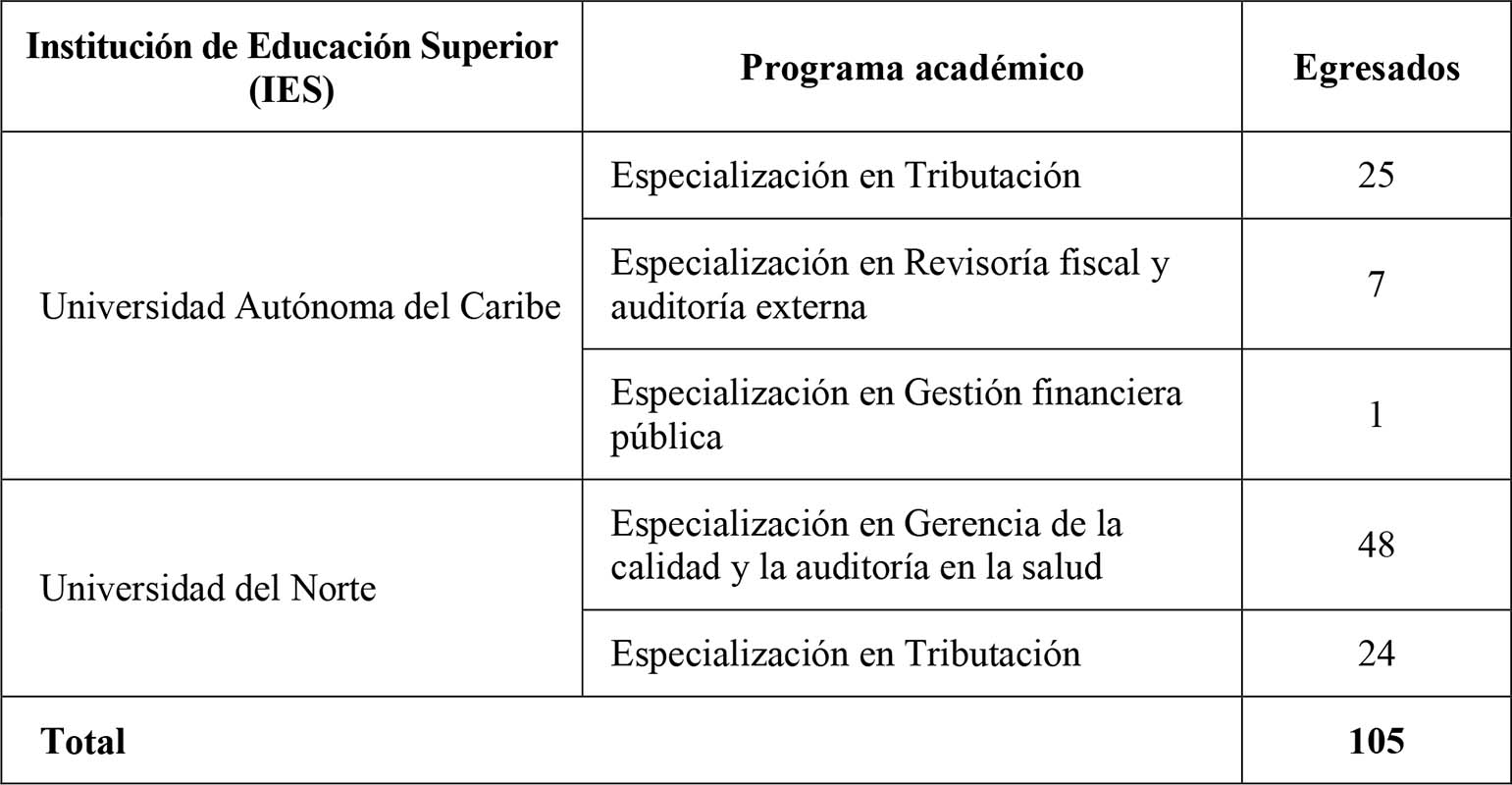

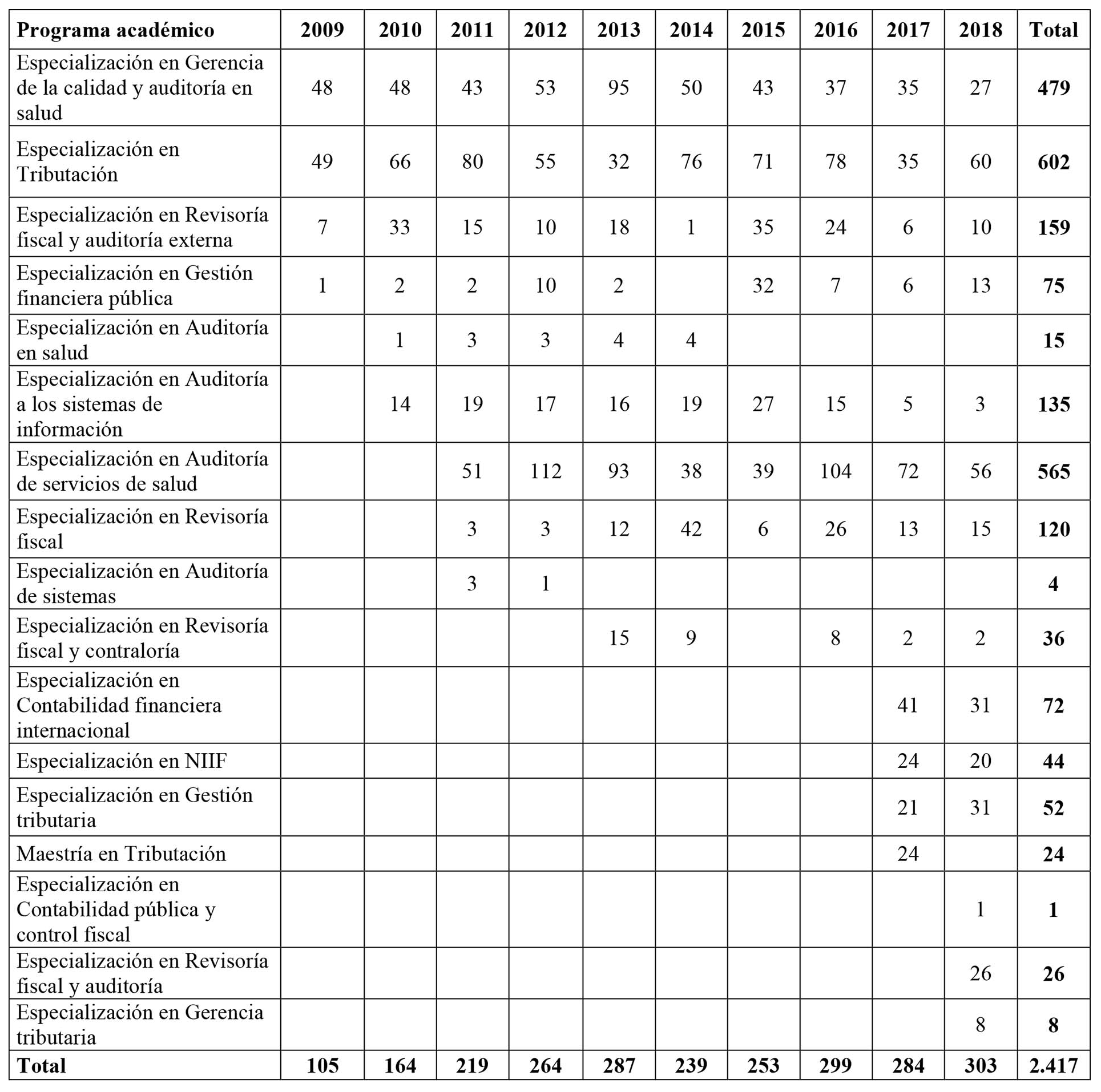

En 2009 sólo en dos universidades se graduaron estudiantes en programas contables en el nivel académico de posgrados, a saber, en la Universidad Autónoma del Caribe y en la Universidad del Norte. Estas universidades ofertaron cinco programas académicos, solamente del nivel de especialización; tres por la Universidad Autónoma del Caribe y dos por la Universidad del Norte. El número de egresados en 2009 suman 105. Ver Tabla 1.

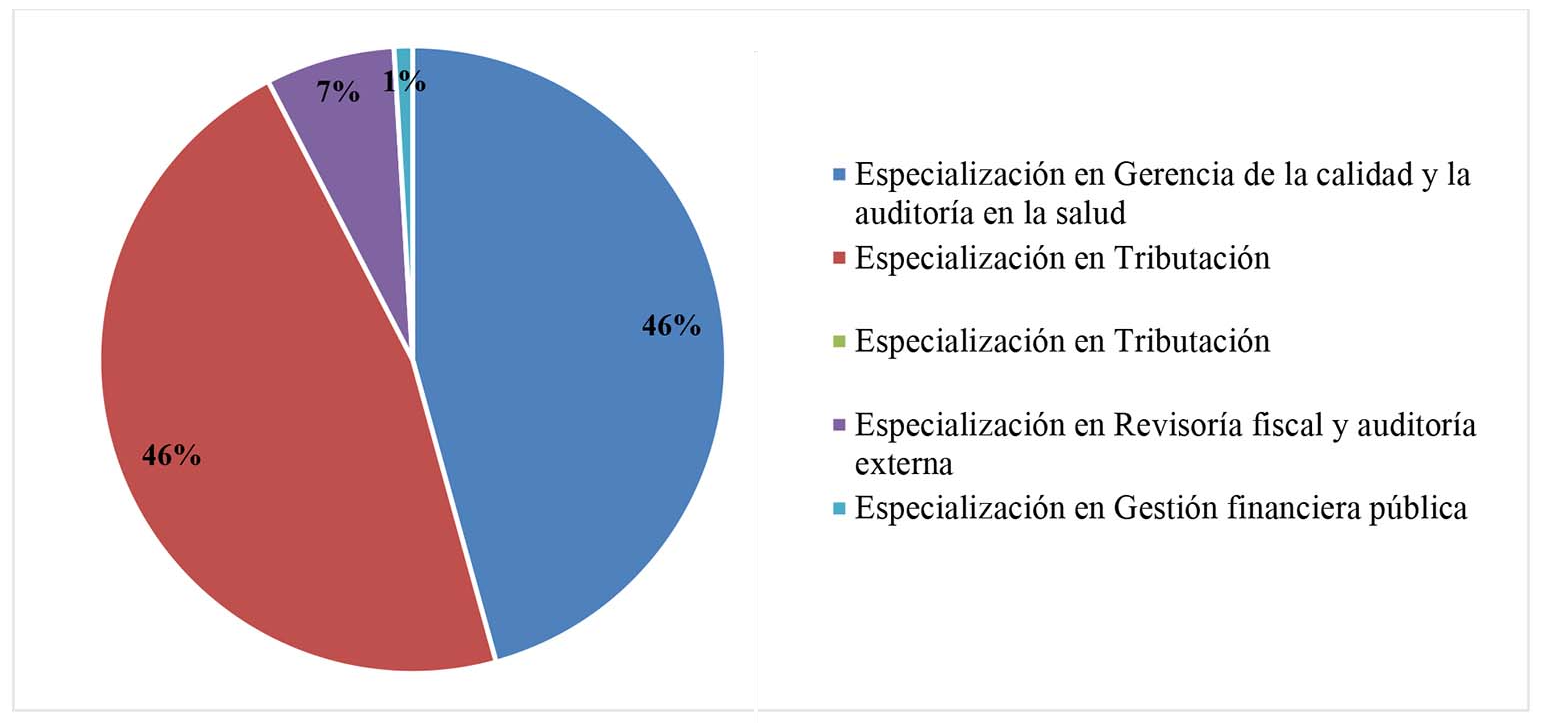

En la Figura 1 se ilustra la distribución de personas graduadas por programa académico. Sumando los egresados de los dos programas de Especialización en Tributación, esos 49 estudiantes representaron 46 % igual que el logrado por la Especialización en Gerencia de la calidad y la auditoría en la salud.

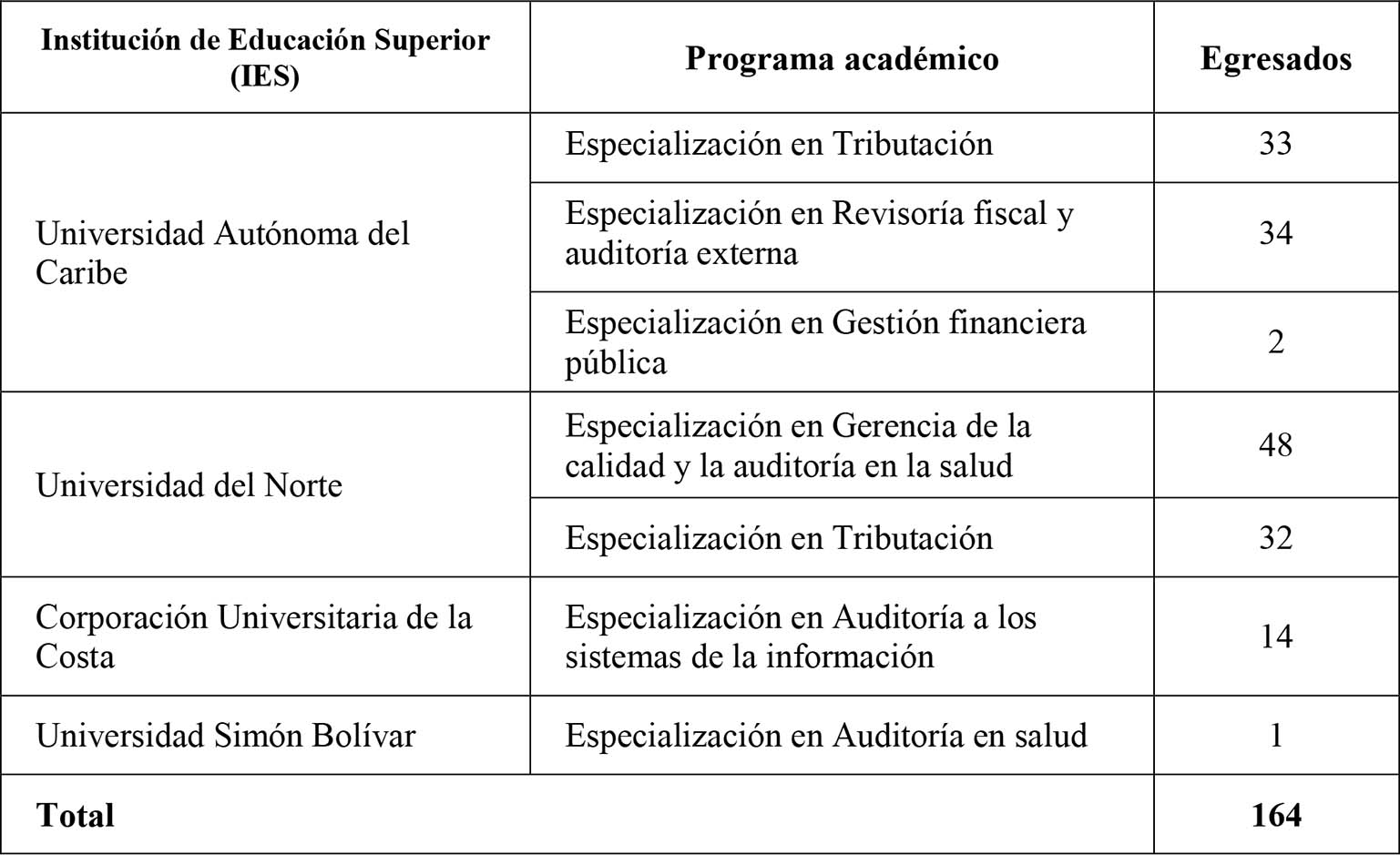

En la Tabla 2 se presentan las IES reportadas para el año 2010, en donde cuatro universidades graduaron 164 estudiantes en programas contables en el nivel académico especialización, por medio de la Universidad del Norte y la Universidad Autónoma del Caribe, que ofertaban tres cada una y La Universidad Simón Bolívar y la Corporación Universitaria de la Costa que ofrecían uno cada una.

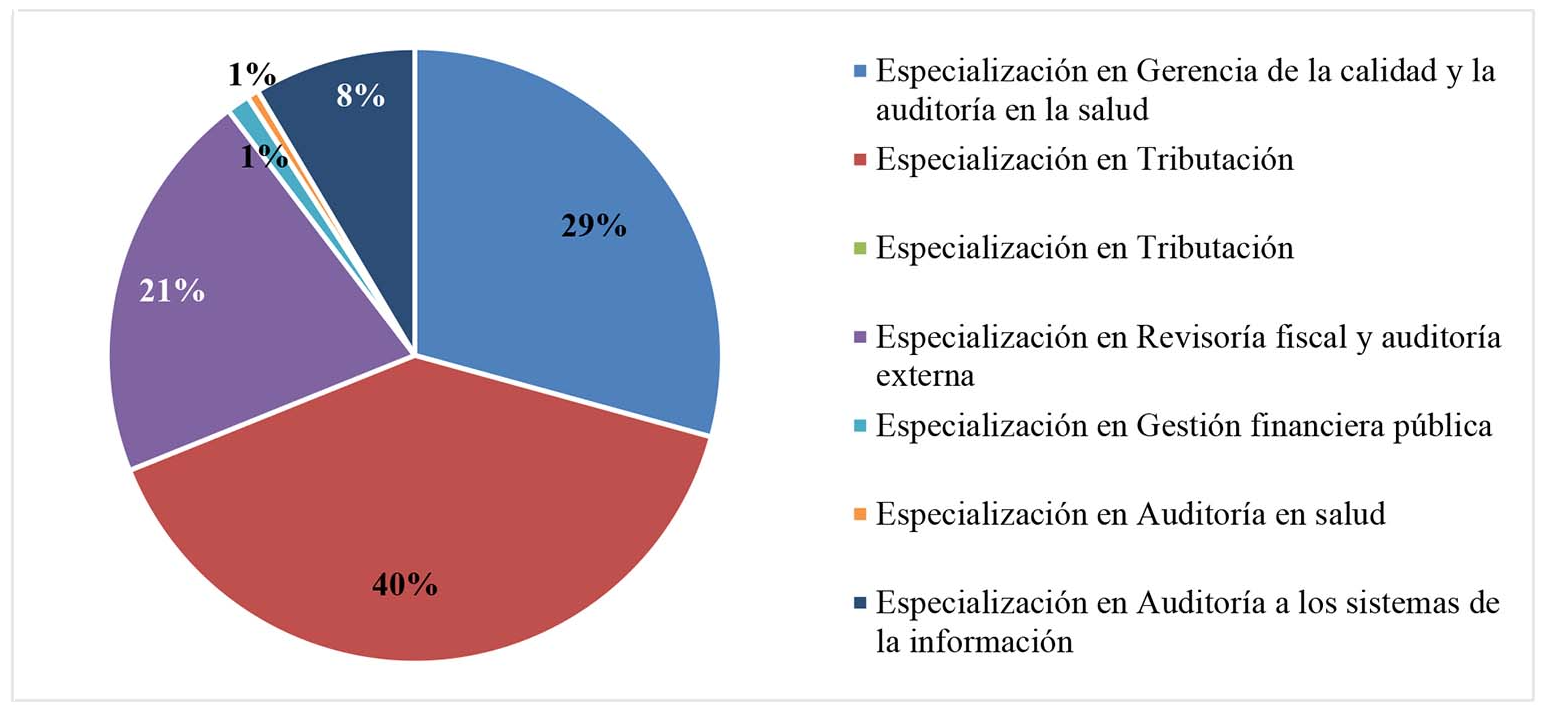

En la Figura 2 se muestra la distribución de personas graduadas por área de especialización en 2010; la suma de los dos programas de Especialización en Tributación, 65 egresados representaron 40 % y superaron al alcanzado por la Especialización en Gerencia de la calidad y la auditoría en la salud que contó con 48 egresados equivalentes al 29 %.

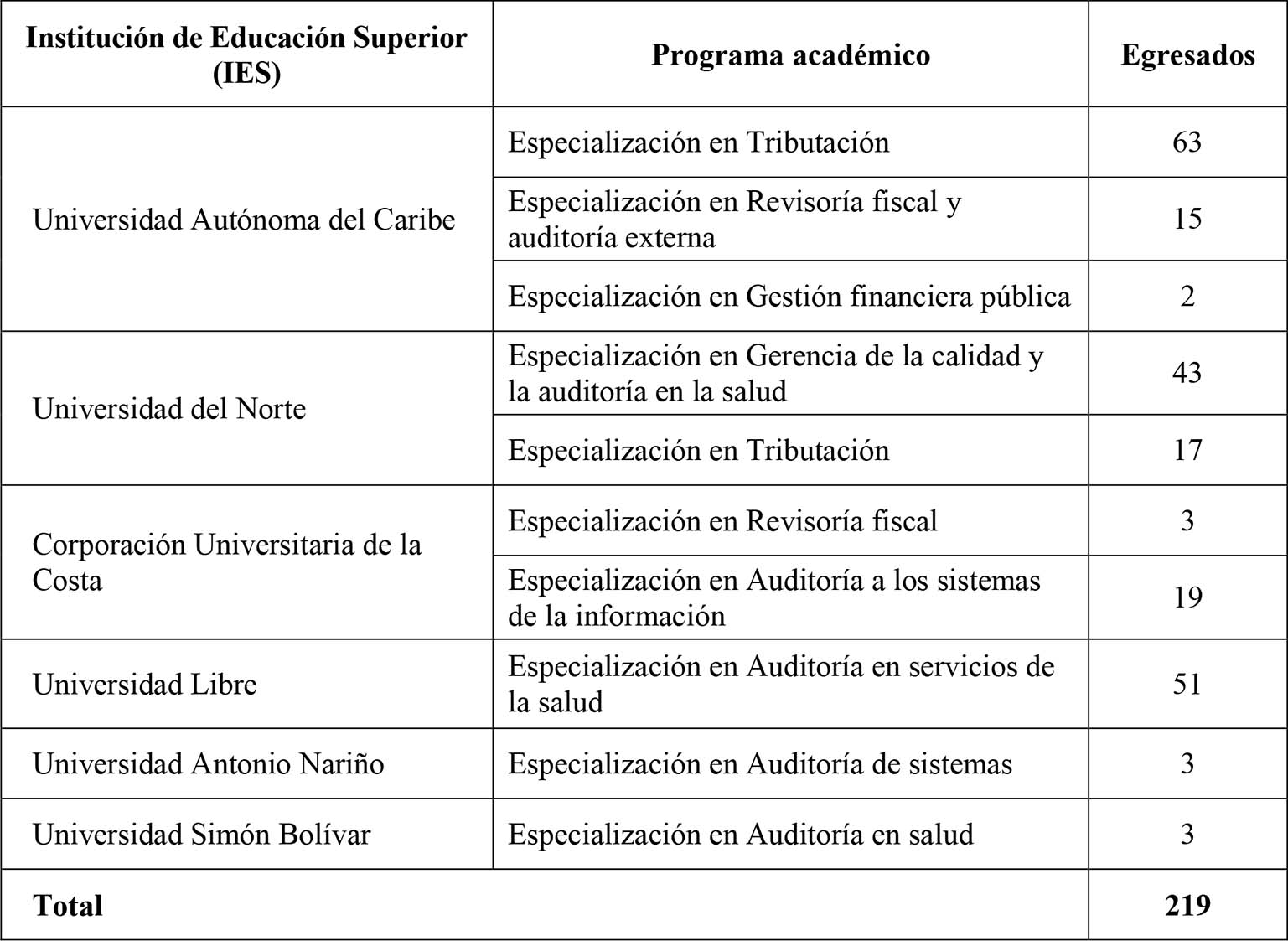

En la Tabla 3 se observan las IES reportadas para el año 2011. En cinco universidades se graduaron estudiantes en programas contables en el nivel académico de posgrado. Estas fueron la Universidad del Norte y la Universidad Autónoma del Caribe que cada una ofertaba tres y la Corporación Universitaria de la Costa dos; la Universidad Simón Bolívar, la Universidad Libre y la Universidad Antonio Nariño, uno cada una. La suma de egresados en 2011 fue de 219 solo en el nivel de especialización.

En la Figura 3 se muestra la distribución de personas graduadas por programa académico en 2011. La Especialización en Tributación graduó el 37 % del total de personas, seguida de la Especialización en Auditoría en servicios de la salud con 23 % y superando a la Especialización en Gerencia de la calidad y la auditoría en la salud con 20 %.

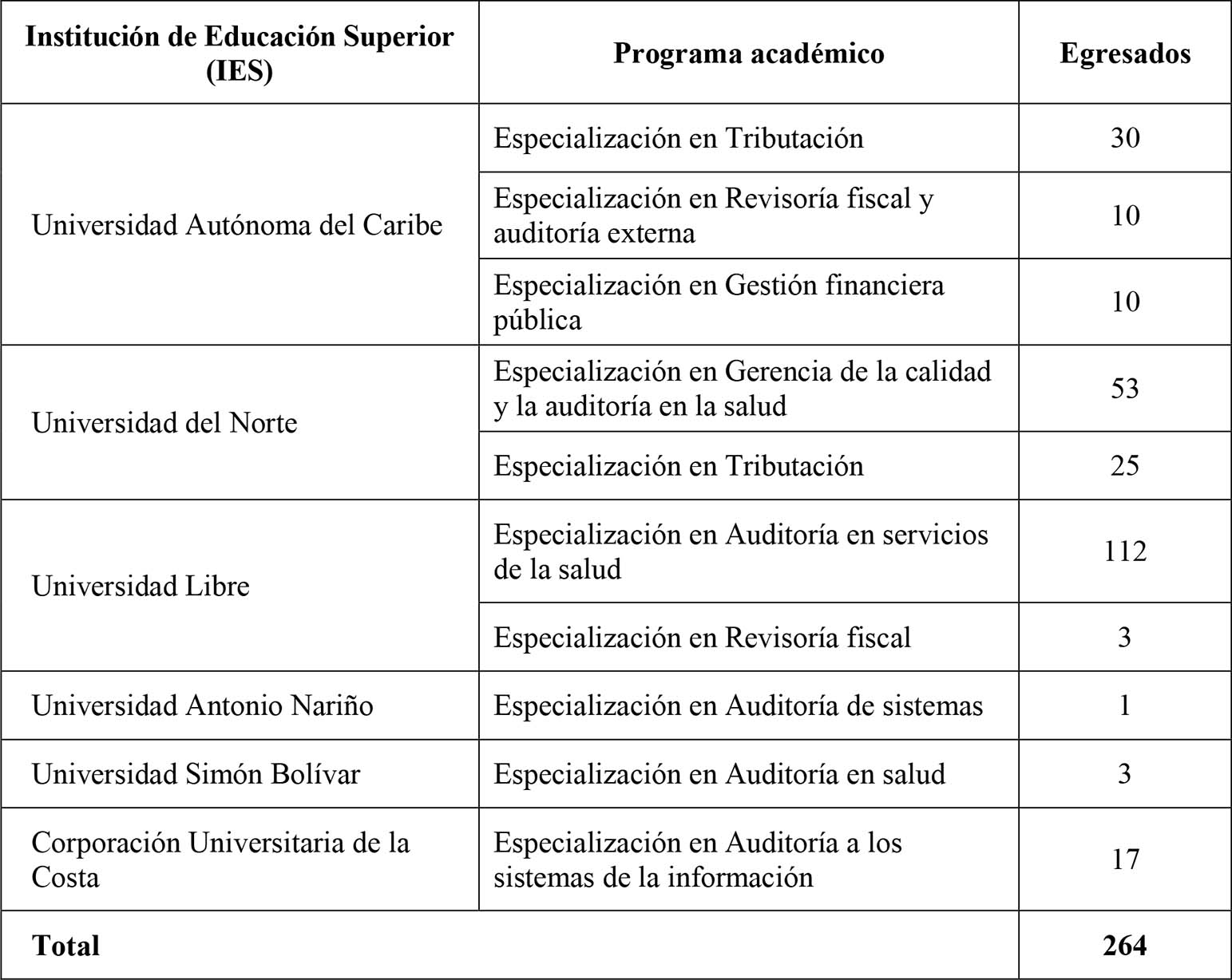

En la Tabla 4 se observa que en 2012 se graduaron de programas contables en el nivel académico de posgrados 264 personas en seis universidades. Estas fueron la Universidad Autónoma del Caribe que ofertaba tres; la Universidad del Norte y la Universidad Libre que ofertan dos cada una; la Universidad Antonio Nariño, la Universidad Simón Bolívar y la Corporación Universitaria de la Costa, uno cada una. Todos ellos ofertados en 2012 fueron a nivel de especialización.

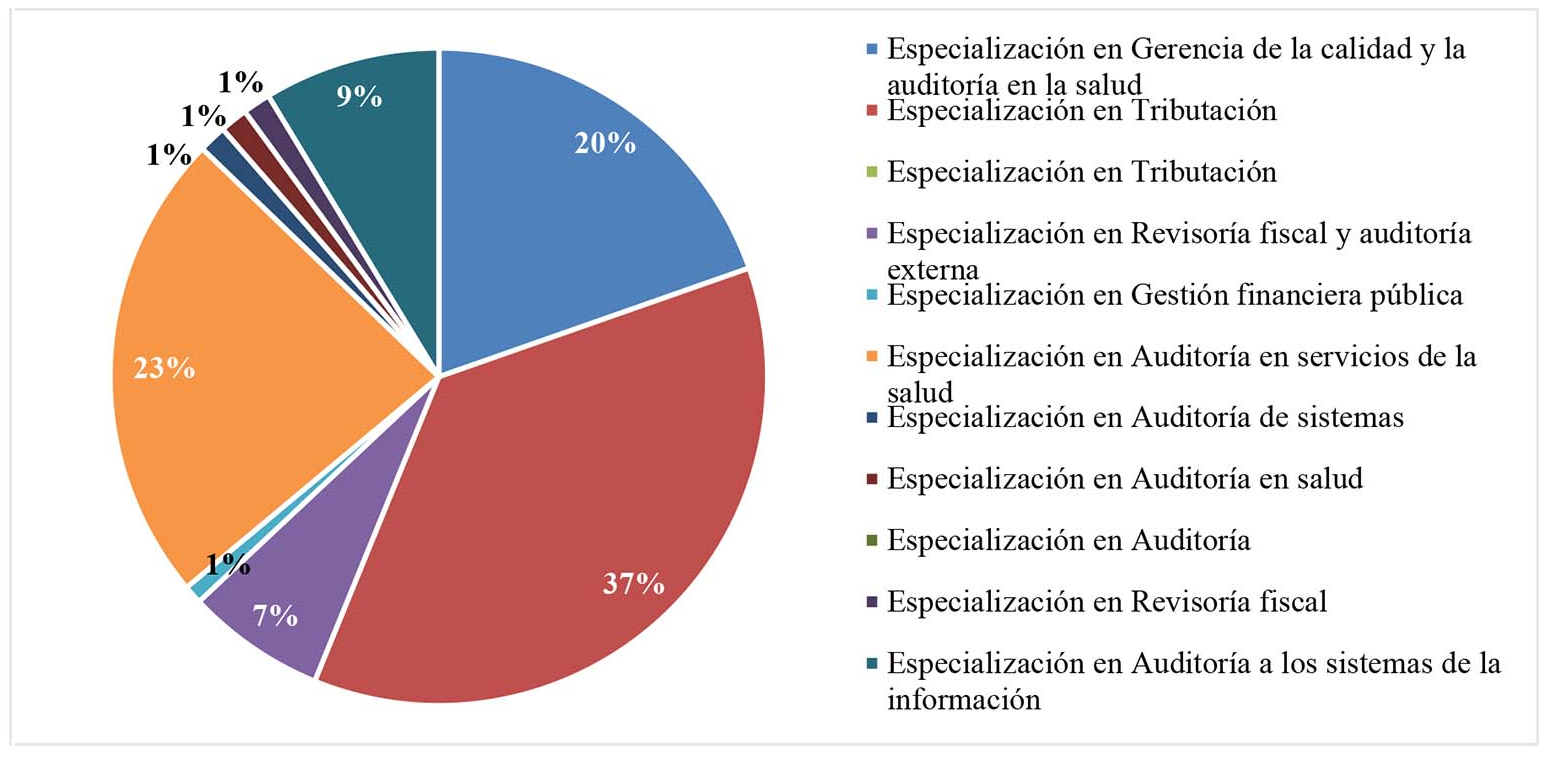

En la Figura 4 se muestra la distribución de personas graduadas por área de especialización en 2012; el porcentaje más alto de egresados corresponde a la Especialización en Auditoría en servicios de la salud con un 42 %, seguidos de las de Tributación con 23 % y Gerencia de la calidad y la auditoría en la salud con 20 %.

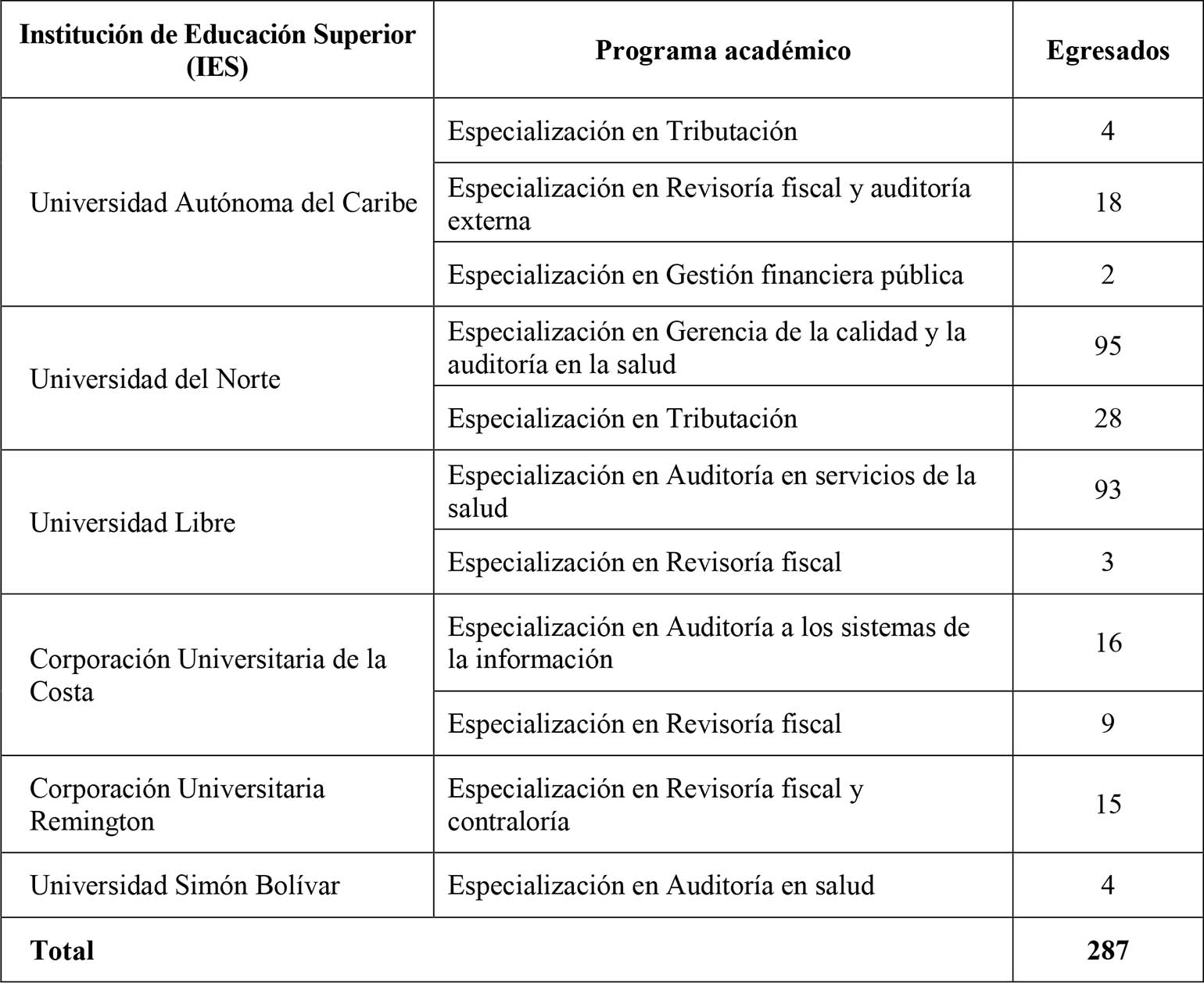

En la Tabla 5 se muestra la información de las IES reportadas en el año 2013. En seis universidades se graduaron 287 estudiantes en programas contables en el nivel académico de especialización. Estas fueron la Universidad Autónoma del Caribe que ofertó tres programas, mientras que la Universidad del Norte, la Universidad Libre y la Corporación Universitaria de la Costa ofertaron dos cada una; la Universidad Simón Bolívar uno y la Universidad Remington ofertaba solo uno.

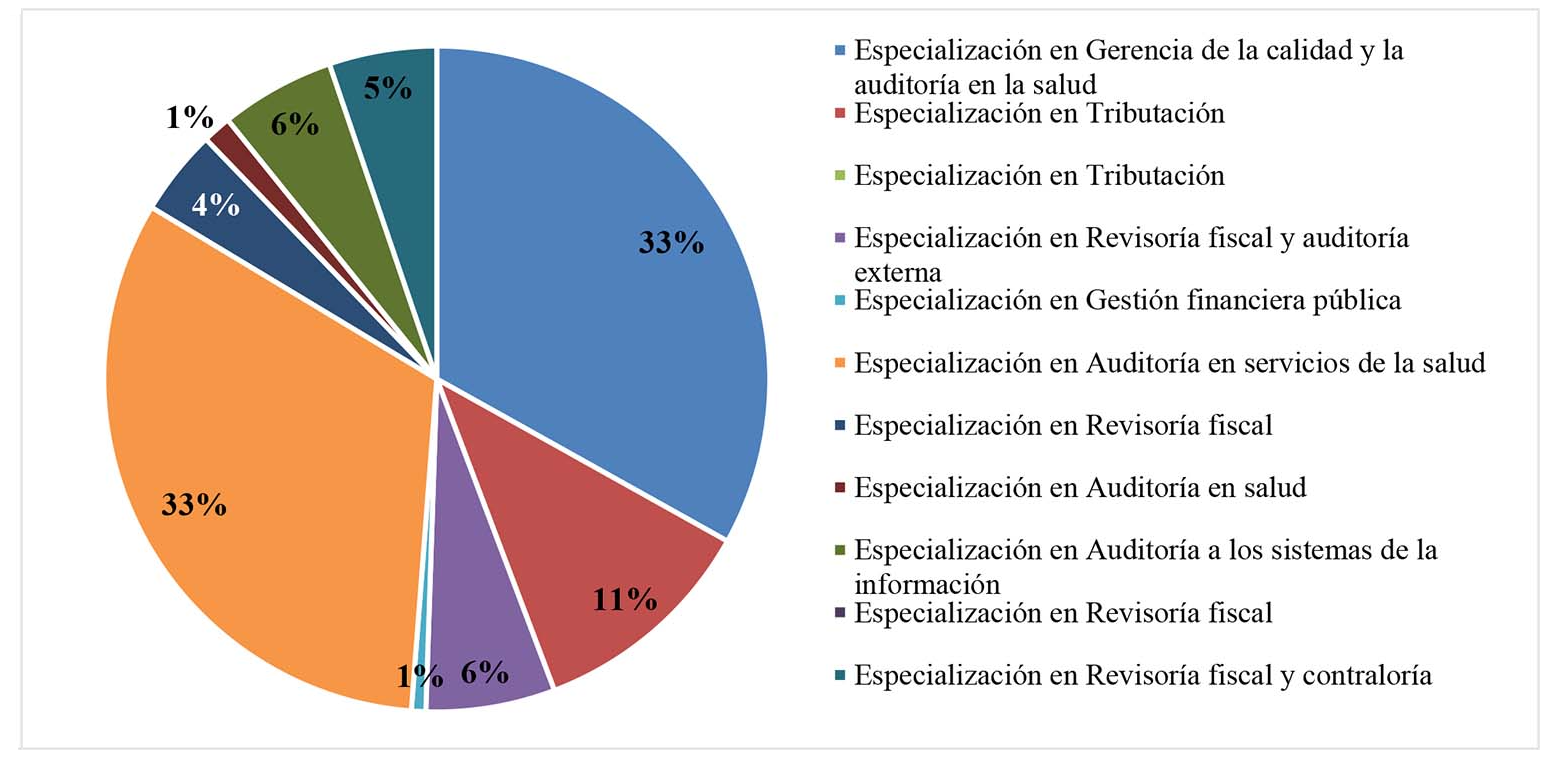

En la Figura 5 se muestra la distribución porcentual de personas graduadas por área de especialización en 2013.

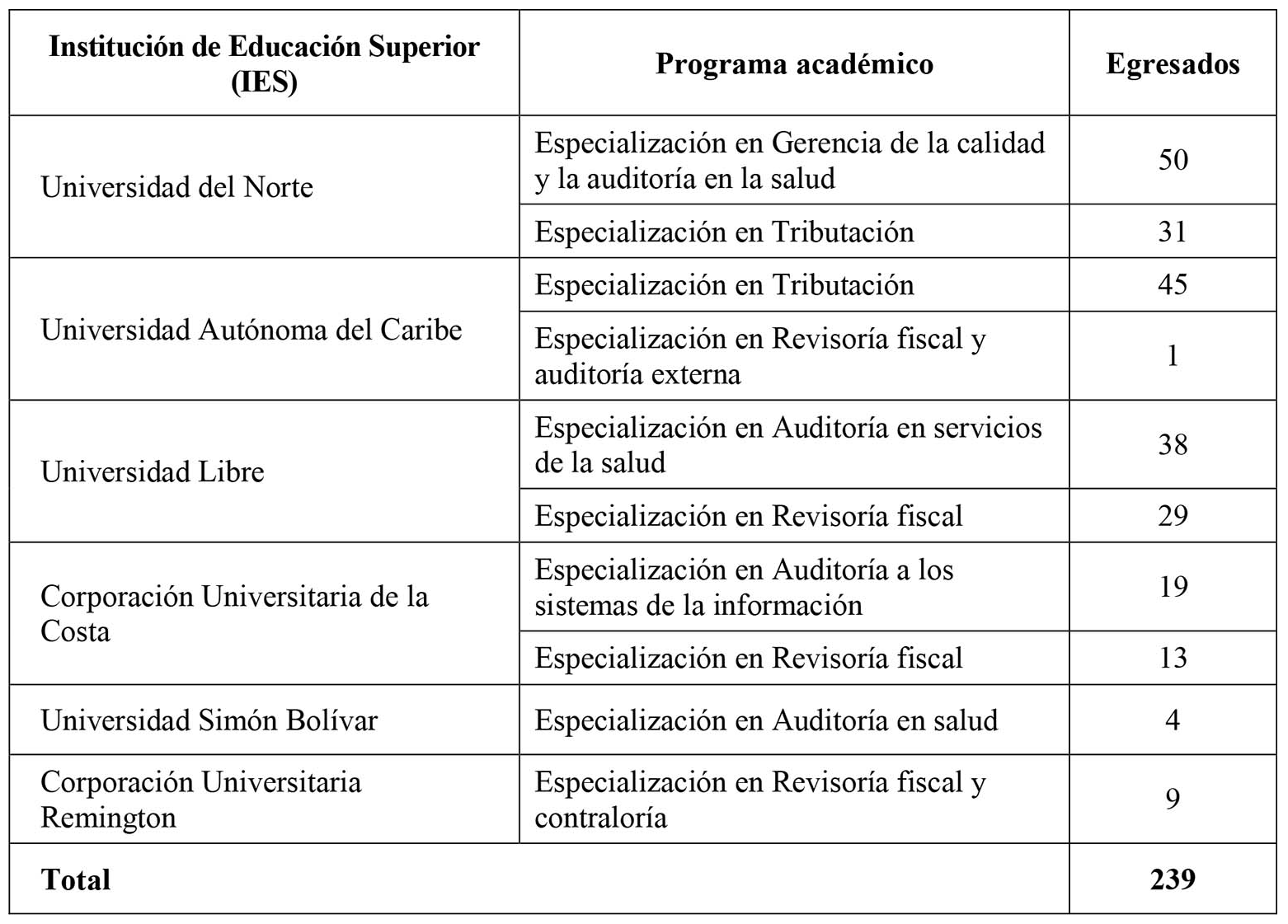

La Tabla 6 muestra lo reportado por las IES en el año 2014. De modo que la Universidad del Norte, la Universidad Libre, la Universidad Autónoma del Caribe y la Corporación Universitaria de la Costa ofertaron dos programas académicos cada una; la Universidad Simón Bolívar, la Universidad Remington y la Universidad Antonio Nariño que ofertaron uno cada una. Todos los programas ofertados en 2014 fueron a nivel de especialización, de los cuales se graduaron 239 personas.

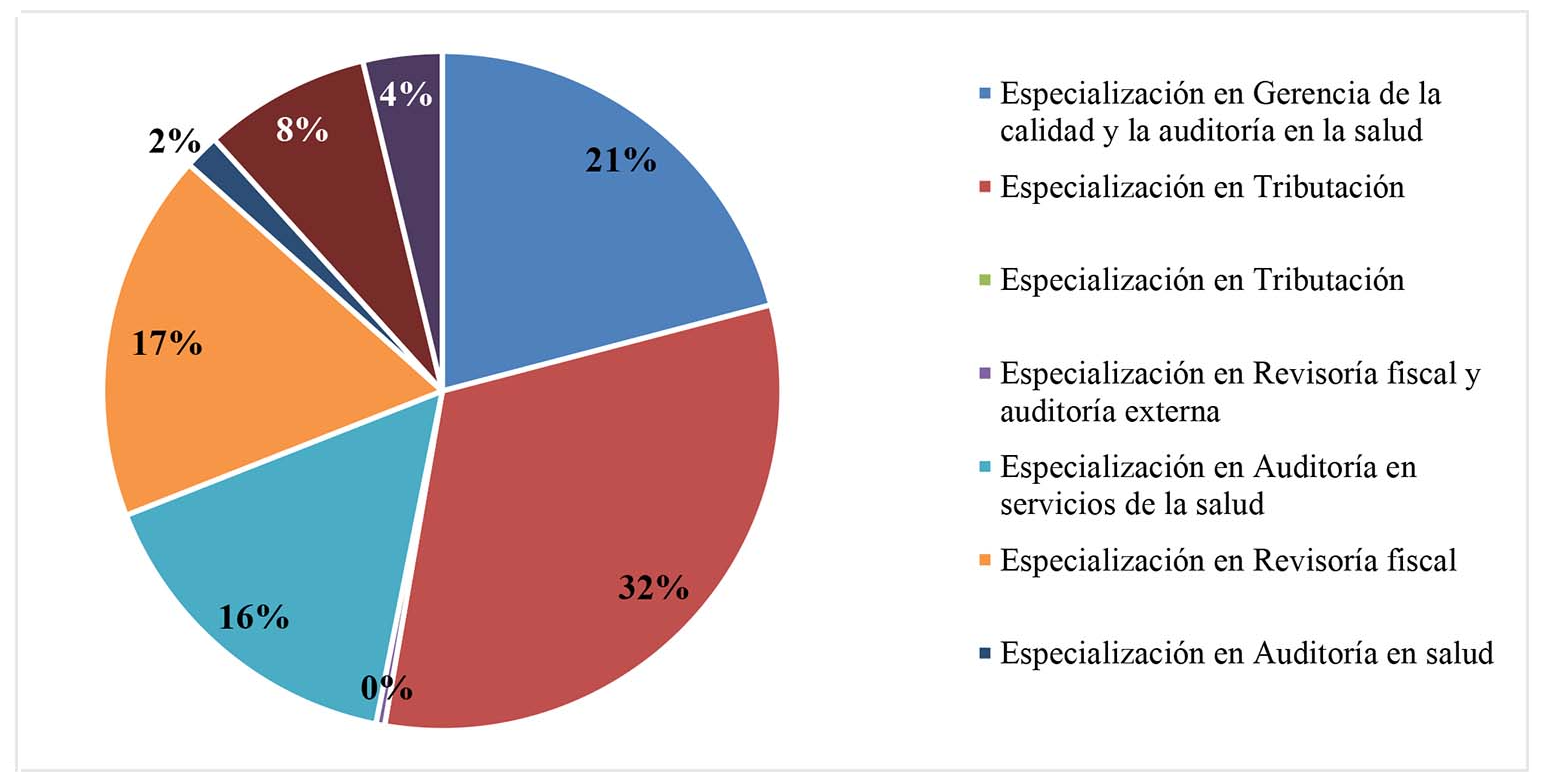

En la Figura 6 se representa la distribución porcentual de las personas egresadas en 2014 por programa académico. El mayor porcentaje corresponde a la Especialización en Tributación con 32 % seguida de la de Gerencia de la calidad y la auditoría en la salud con 21 % y la de Auditoría en servicios de la salud 16 %.

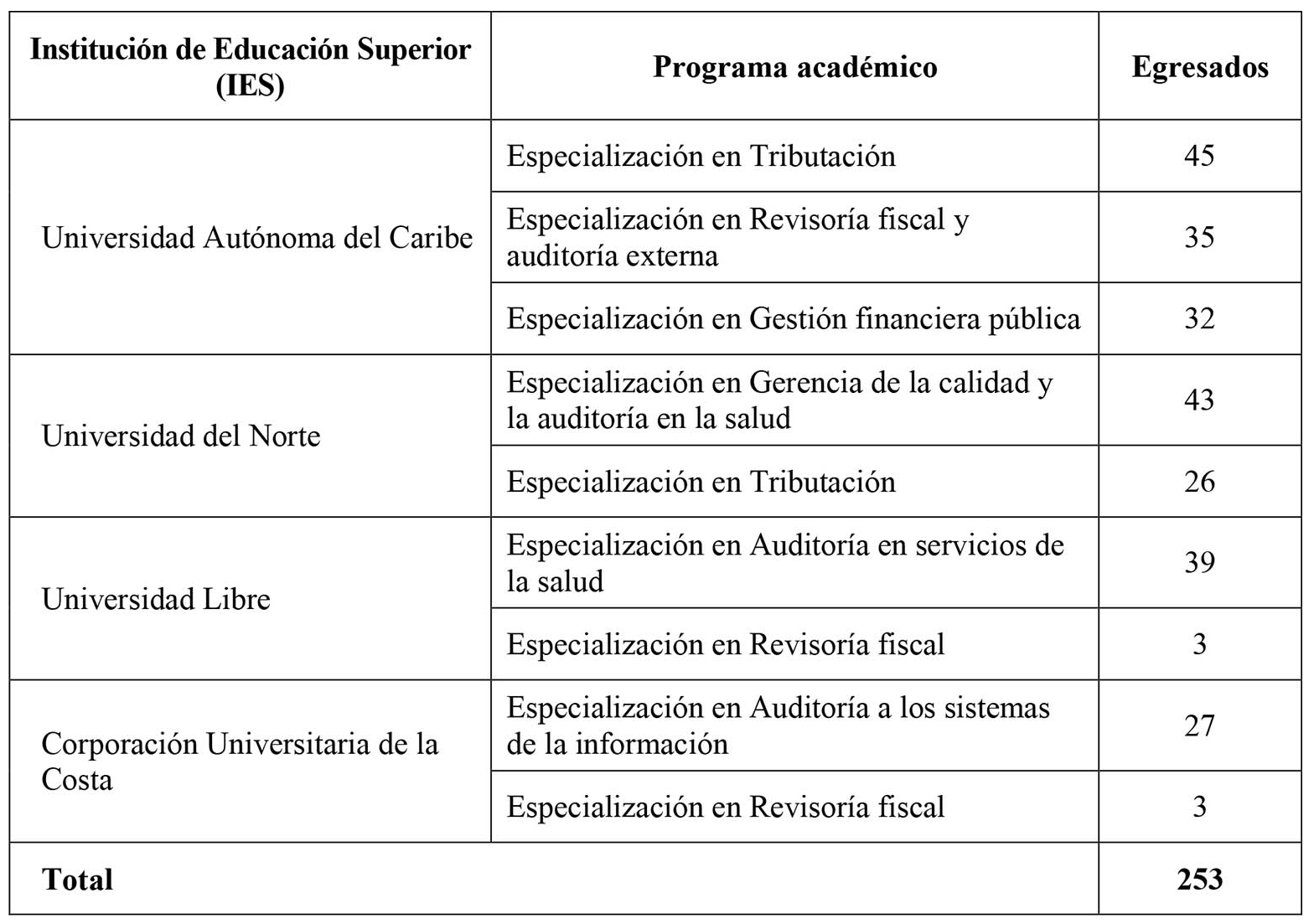

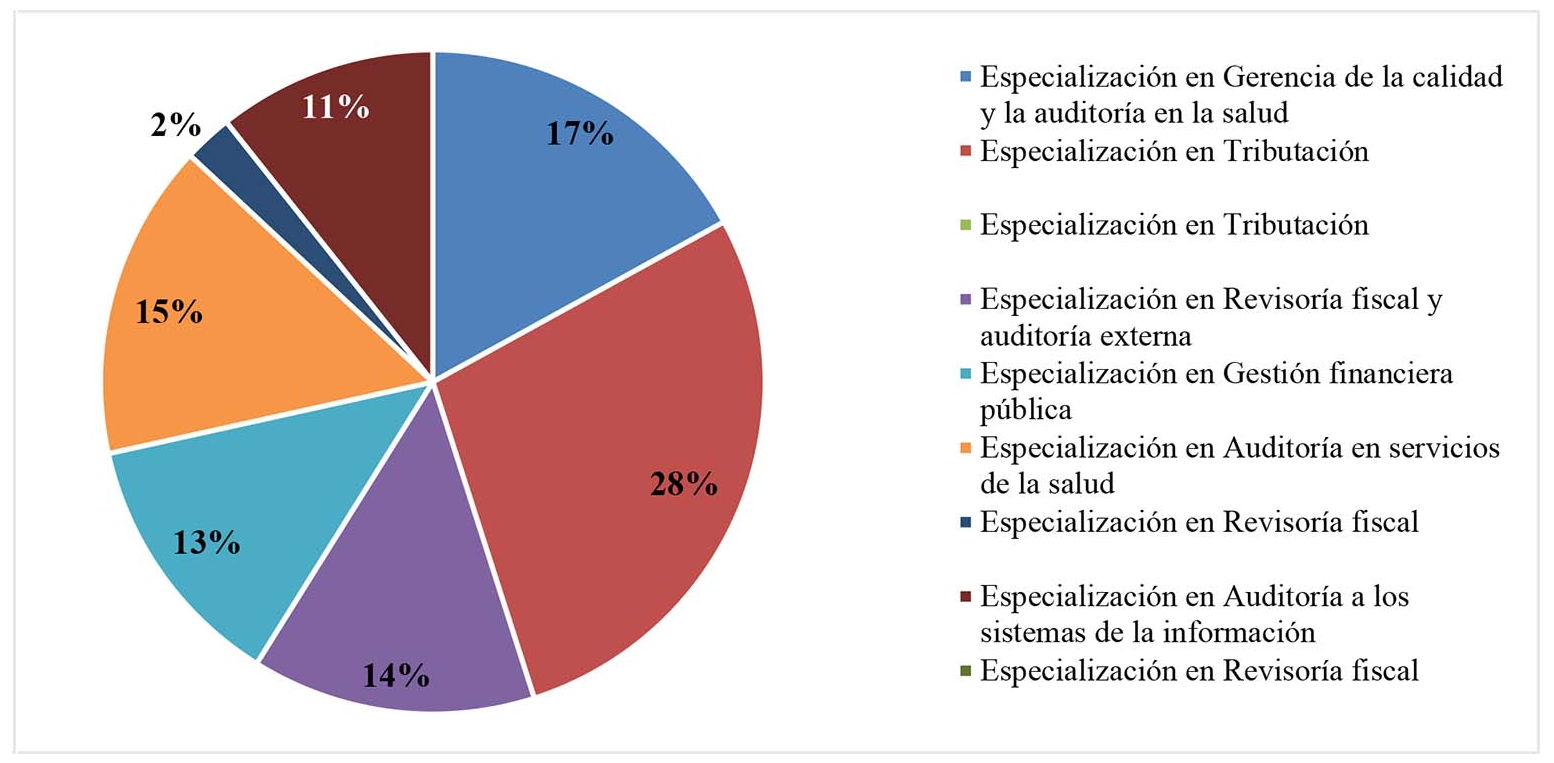

La Tabla 7 muestra que en el año 2015 cuatro universidades graduaron 253 estudiantes en programas contables en el nivel académico de especialización; estas fueron la Universidad Autónoma del Caribe que ofertó tres programas; la Universidad del Norte, la Universidad Libre y la Corporación Universitaria de la Costa dos cada una.

La Figura 7 muestra la distribución de las personas graduadas en 2015 por programa académico; se aprecia que reaparece la Especialización en Tributación con el porcentaje más alto de egresados 28 %, seguida de la Especialización en Gerencia de la calidad y la auditoría en la salud 17 % y con porcentajes muy similares las Especialización en Auditoría en servicios de la salud (15 %), en Revisoría fiscal y auditoría externa (14 %) y en Gestión financiera pública (13 %).

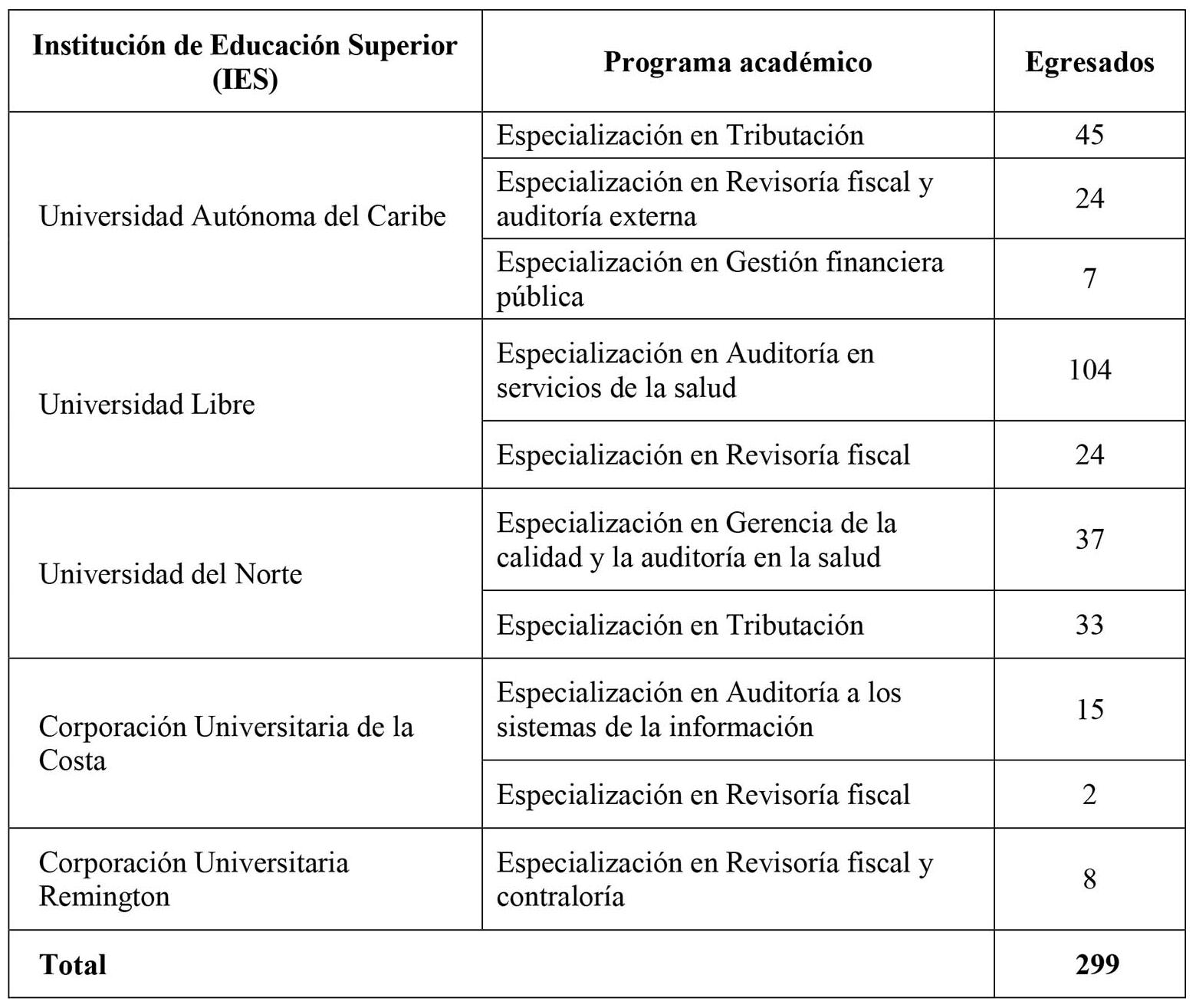

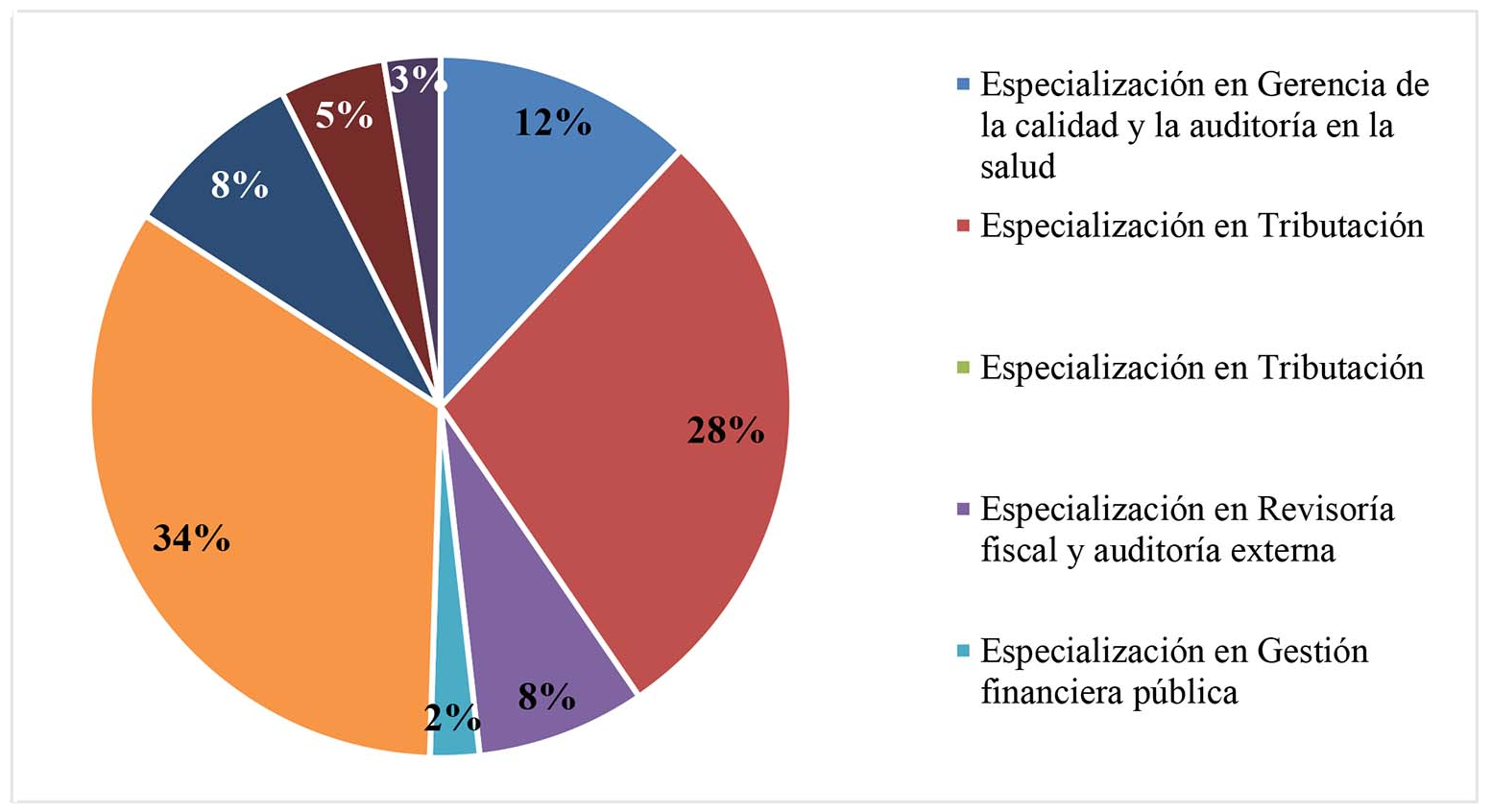

En la Tabla 8 se muestran las IES reportadas en 2016, en ella se indica que cinco universidades graduaron 299 estudiantes en programas contables en el nivel académico de especialización. La Universidad Autónoma del Caribe que ofertaba tres, la Universidad del Norte, la Universidad Libre y la Corporación Universitaria de la Costa que ofertan dos cada una y la Corporación Universitaria Remington un programa.

La Figura 8 contiene los porcentajes de distribución de los egresados en 2016 por programa académico; el que logró el mayor porcentaje fue la Especialización en Auditoría en servicios de la salud con 35 %, seguido del de Tributación con 26 %.

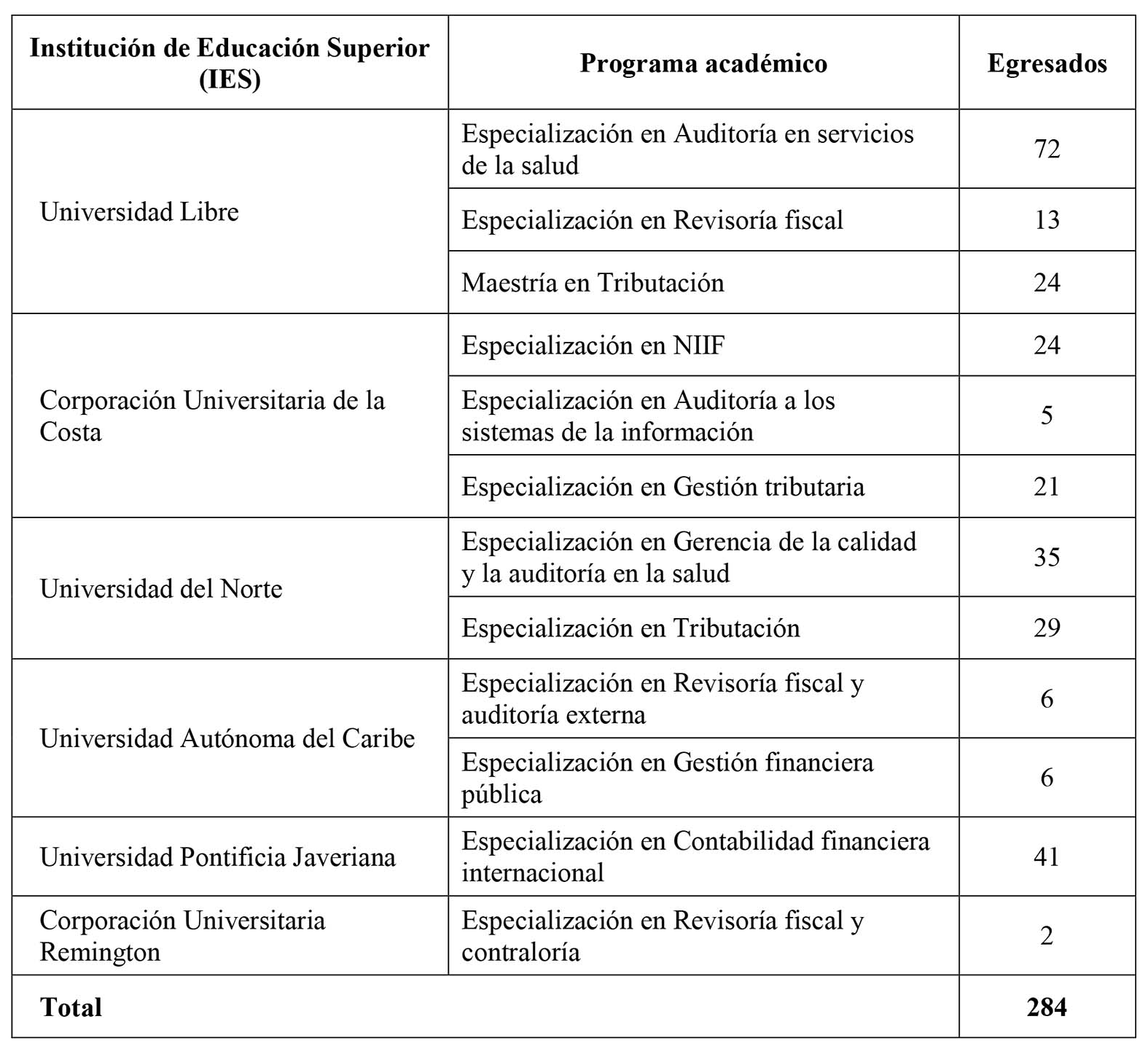

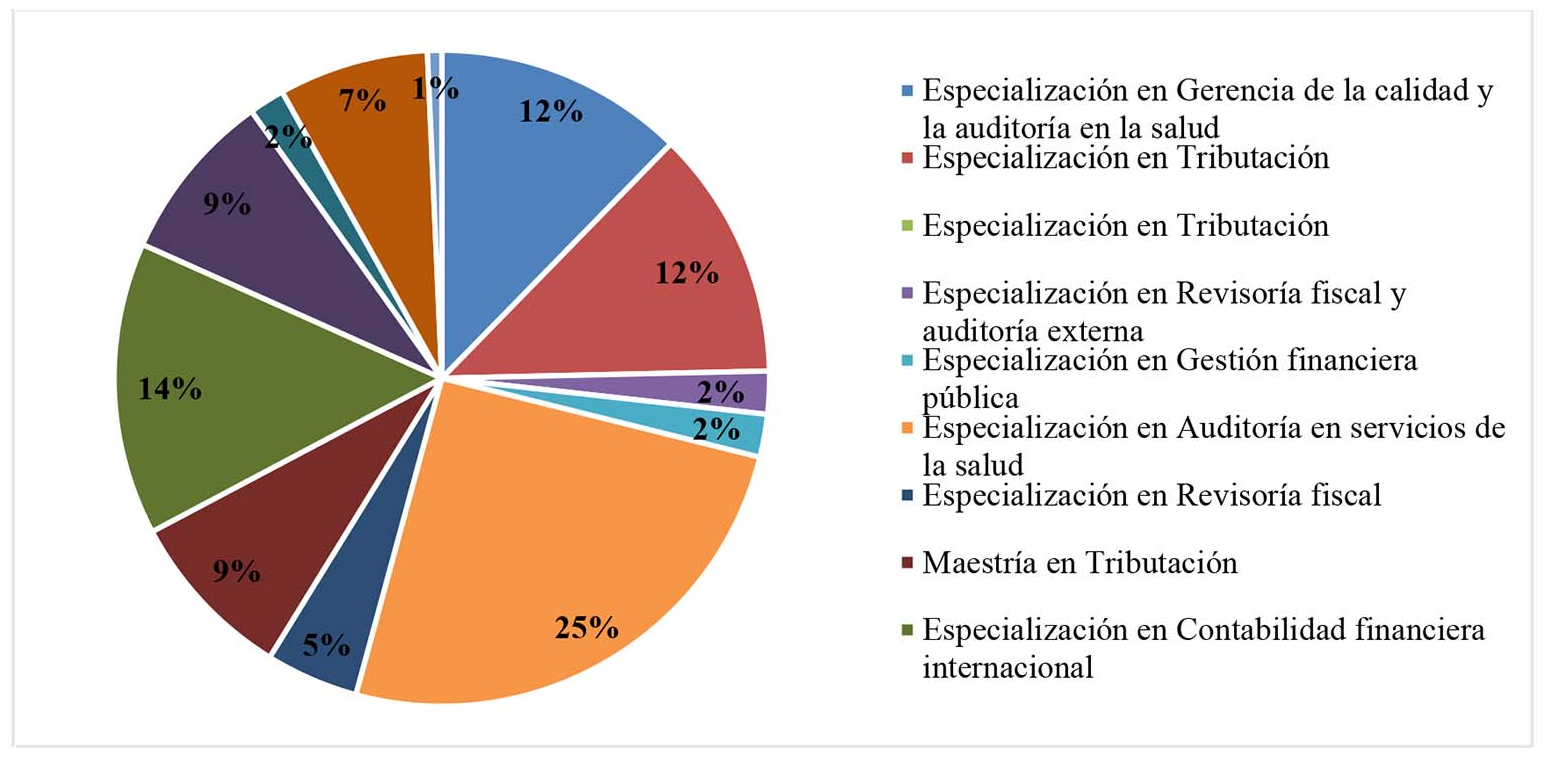

La Tabla 9 señala las IES reportadas en 2017 se observa que 284 estudiantes se graduaron en programas contables en el nivel académico de posgrado en seis universidades. La Universidad Autónoma del Caribe, Corporación Universitaria de la Costa y la Universidad Libre que ofertaban tres cada una. La Universidad del Norte dos; la Universidad Remington y la Pontificia Universidad Javeriana uno cada una. Es importante destacar que para este año 2017 se integró a los programas de las especializaciones, una maestría, de la cual se graduaron 24 personas.

En la Figura 9 se representa el comportamiento de los programas en relación con el número de egresados, en donde se evidencia que la Especialización en Auditoría en servicios de la salud, con un 25 % fue el de mayor porcentaje. Se incorporó en este ranking la Especialización en Contabilidad financiera internacional con un 14 % de egresados. La de Gerencia de la calidad y la auditoría en la salud y la de Tributación alcanzaron un aporte de 12 % cada uno.

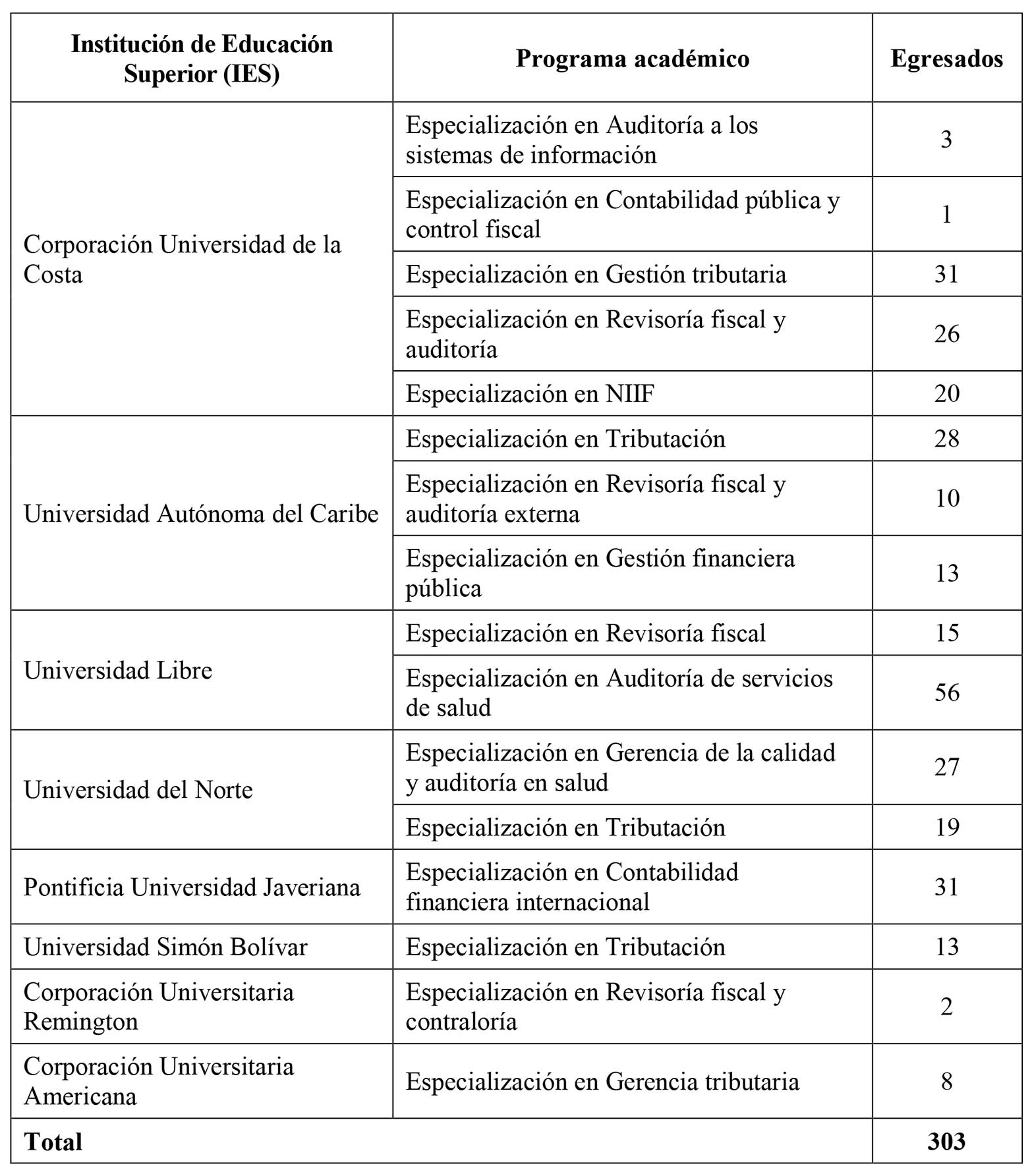

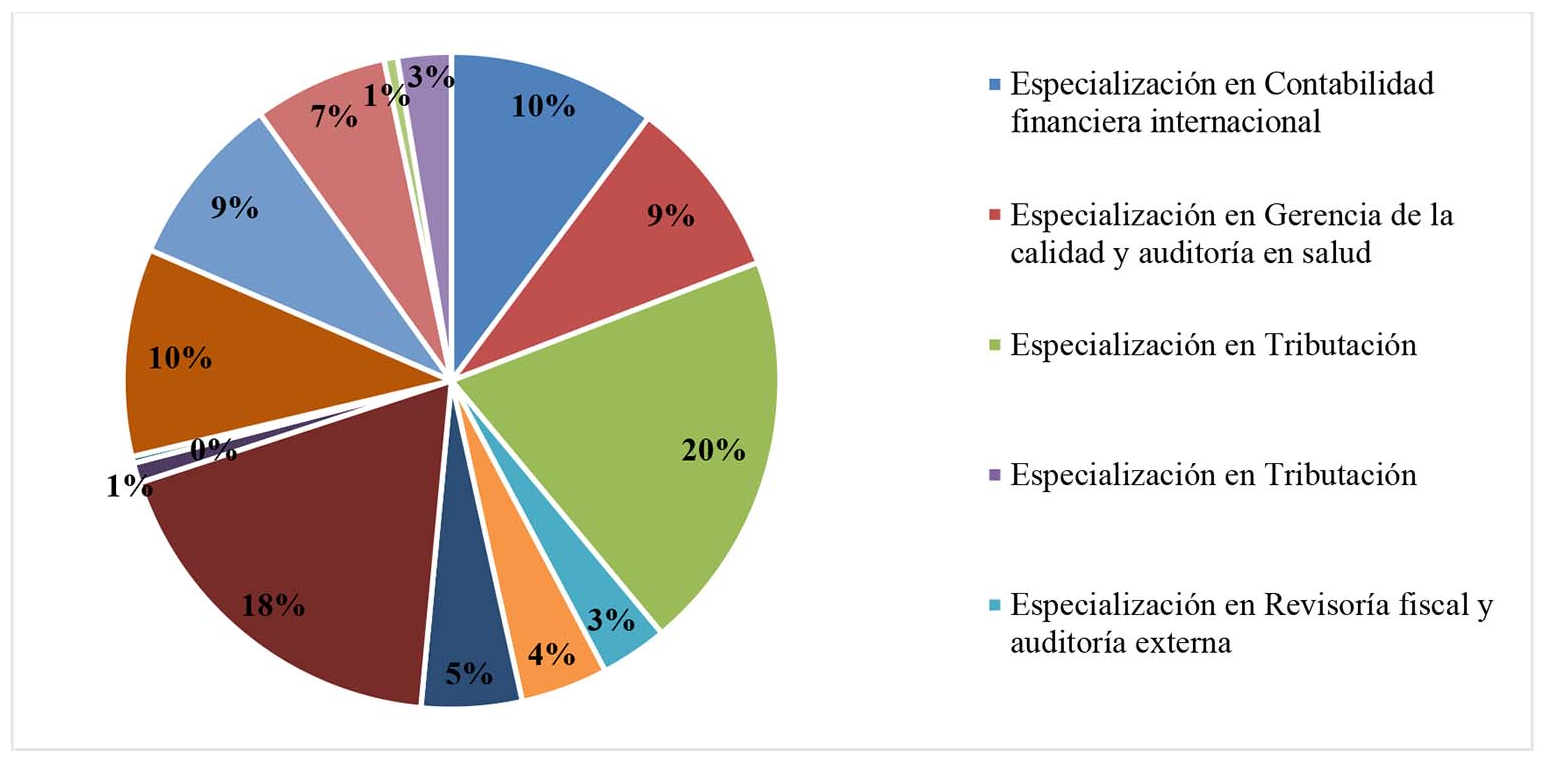

La Tabla 10 contiene las IES reportadas en el año 2018; se observa que aumentó a ocho el número de universidades que graduaron estudiantes en programas contables en el nivel académico de posgrado. La Corporación Universitaria de la Costa ofreció cinco, la Universidad Autónoma del Caribe tres, y la Universidad del Norte y la Universidad Libre dos cada una. La otras, la Pontificia Universidad Javeriana, la Universidad Simón Bolívar, la Universidad Remington y la Corporación Universitaria Americana, uno cada una. El total de egresados fue de 303. Para este año 2018 no hubo egreso de nivel maestría.

El comportamiento para el 2018 revelados en la Figura 10 indica que los programas con mayor concentración de egresados fueron el de la Especialización en Tributación con el 20 % de los egresados, el de Auditoría de servicios de salud con el 18 % y el de Gestión tributaria, 13 %. Para este año fue variada la oferta. Cabe destacar que la titulación en Tributaria y en Gestión tributaria fue compartida por distintas entidades.

Después de los análisis anuales de 2009 a 2018 se sintetizó la información en la Tabla 11, que muestra el número de egresados por cada año y su total, con el fin de determinar la tendencia de formación posgradual en la disciplina contable. De acuerdo con la información del Sistema Nacional de Información de la Educación Superior (SNIES), entre los años 2009 y 2018 se graduaron 2.417 personas de los programas de posgrado en el área contable. Estos fueron los programas que presentaron mayor tendencia, por lograr un número superior a 100 egresados al año:

Especialización en Tributación, 602 egresados.

Especialización en Auditoría de servicios de salud, 565 egresados.

Especialización en Gerencia de la calidad y auditoría en salud, 479 egresados.

Especialización en Revisoría fiscal y auditoría externa, 159 egresados.

Especialización en Auditoría a los sistemas de información, 135 egresados.

Especialización en Revisoría fiscal, 120 egresados.

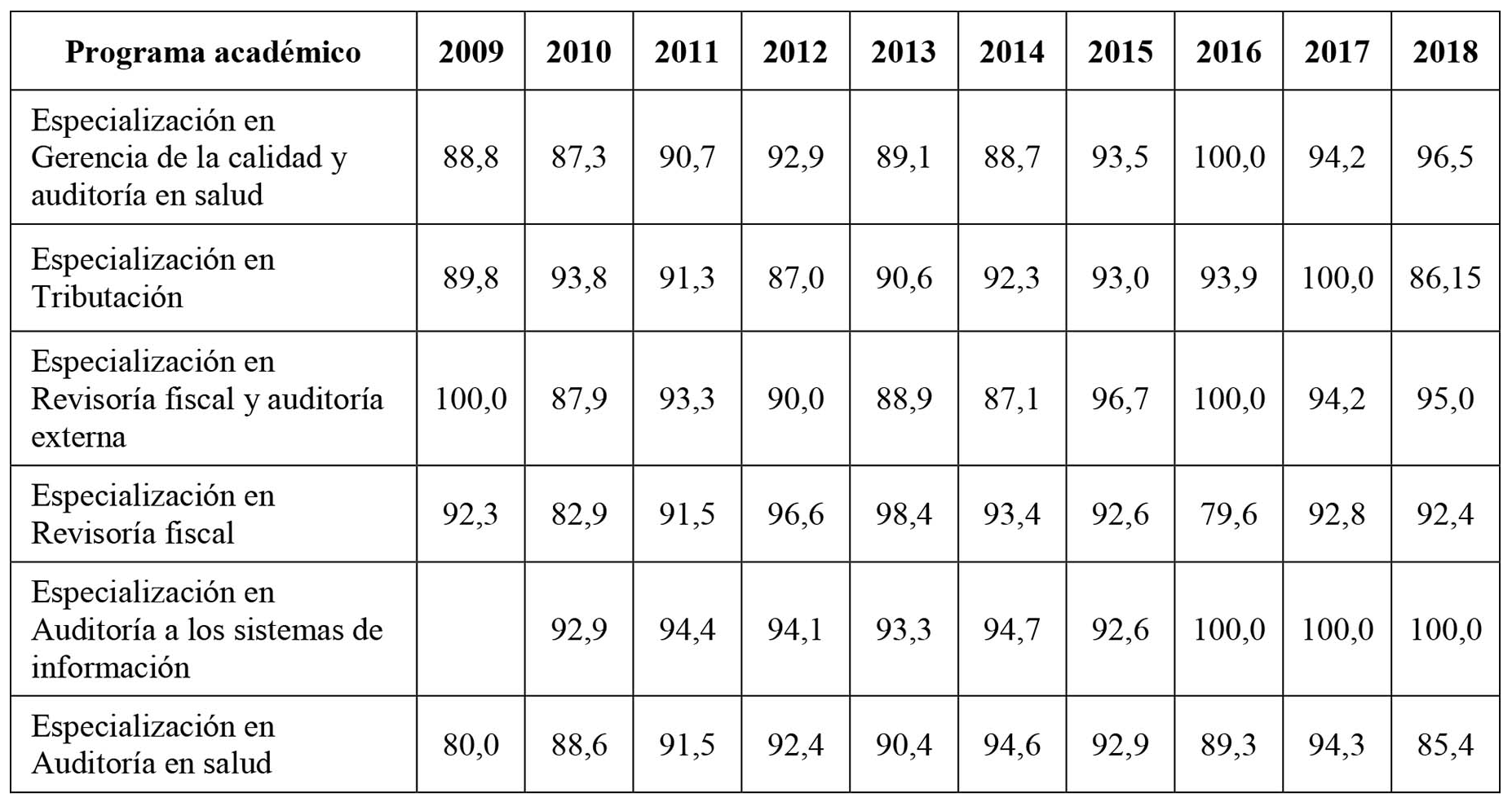

Con base en el resultado de la tendencia de formación posgradual en la disciplina contable se elaboró la Tabla 12 que indica la vinculación laboral de estudiantes egresados por año del período 2009-2018, teniendo en cuenta la tasa de cotización por programas académicos de mayor número de egresados, a partir de los datos obtenidos a través del Observatorio Laboral de Educación.

Es de resaltar que los programas con mayor tendencia a graduar por año presentan altos porcentajes de inserción laboral de sus egresados en el periodo de análisis. Algunos programas muestran un comportamiento del 100 % de inserción, a saber: en 2009 y 2016 la Especialización en Revisoría fiscal y auditoría externa, en 2016 la Especialización en Gerencia de la calidad y auditoría en salud, en 2017 la Especialización en Tributación y la Especialización en Auditoría a los sistemas de información consiguió tres años consecutivos (2016 a 2018) insertar laboralmente a sus egresados.

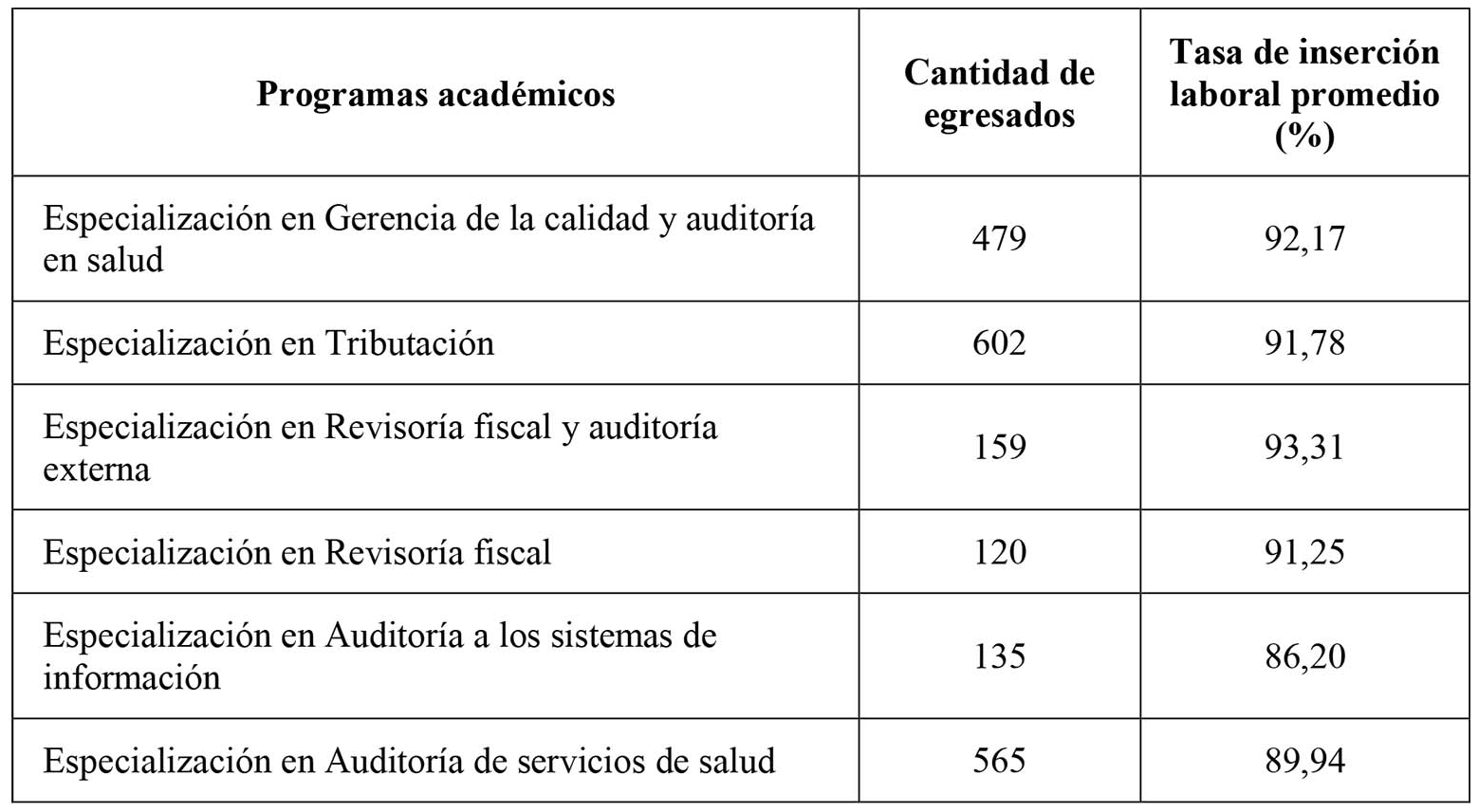

En la Tabla 13 se muestran los programas académicos y su relación entre el número de egresados y la tasa de inserción laboral promedio en el período 2009-2018.

La tendencia más alta en graduación la dio en la Especialización en Tributación (602 egresados), esta exhibe también un porcentaje alto en inserción laboral: 91,78 %. La Especialización en Auditoría de servicios de salud, siendo la segunda en la tendencia en graduar, evidencia una inserción por debajo del 90 % mientras que la especialización en Gerencia de la calidad y auditoría en salud que está en el tercer lugar por número de grados, su tasa es mayor. De este grupo de seis programas, la que mayor tasa de empleo tiene es la Especialización en Revisoría fiscal y auditoría externa (93,31 %). La de menor inserción es la Especialización en Auditoría a los sistemas de información con una tasa de 86,20 %. La Especialización en Revisoría fiscal, aun cuando es la que menos egresa de este grupo, mantiene la inserción por encima del 90 %.

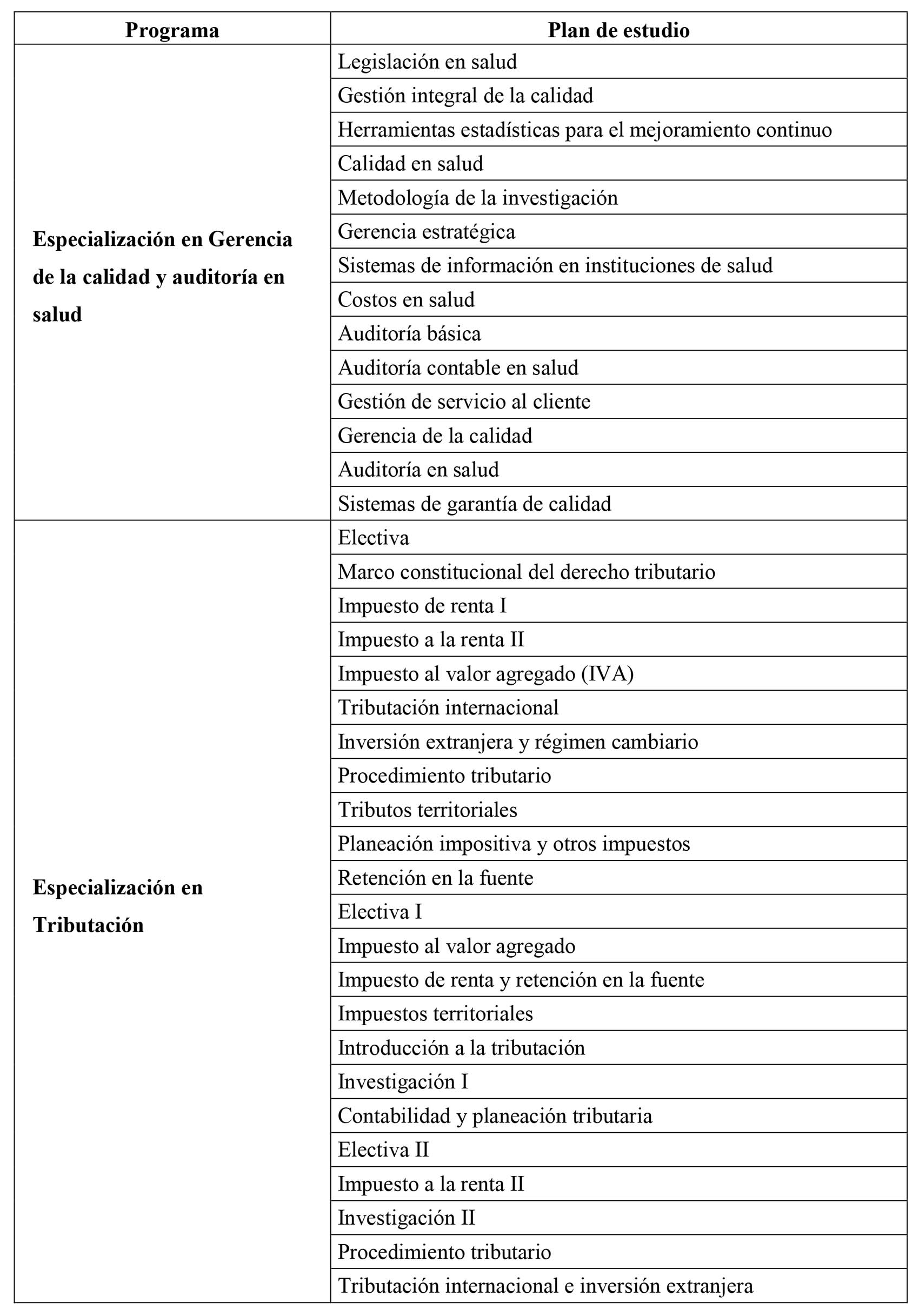

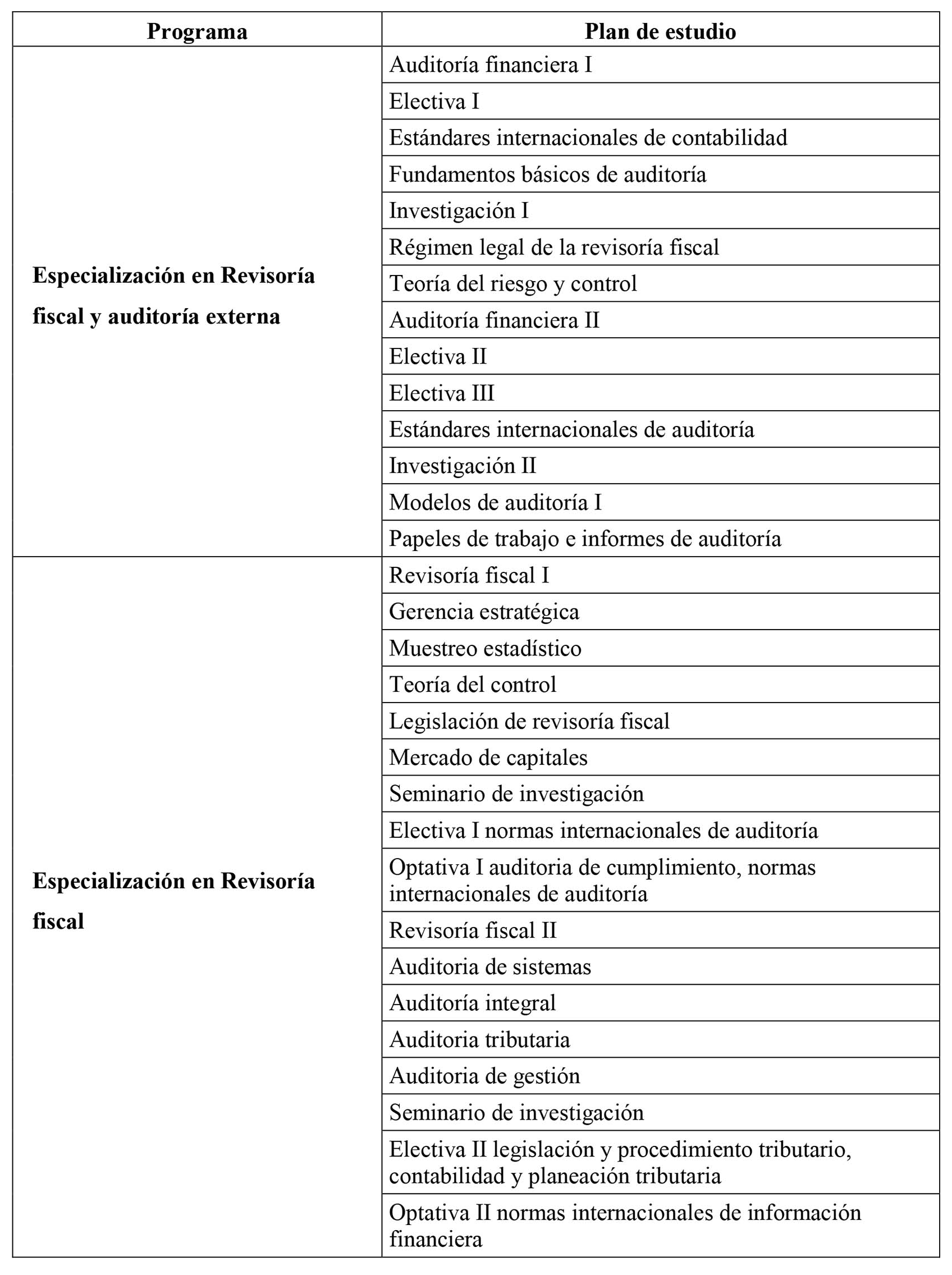

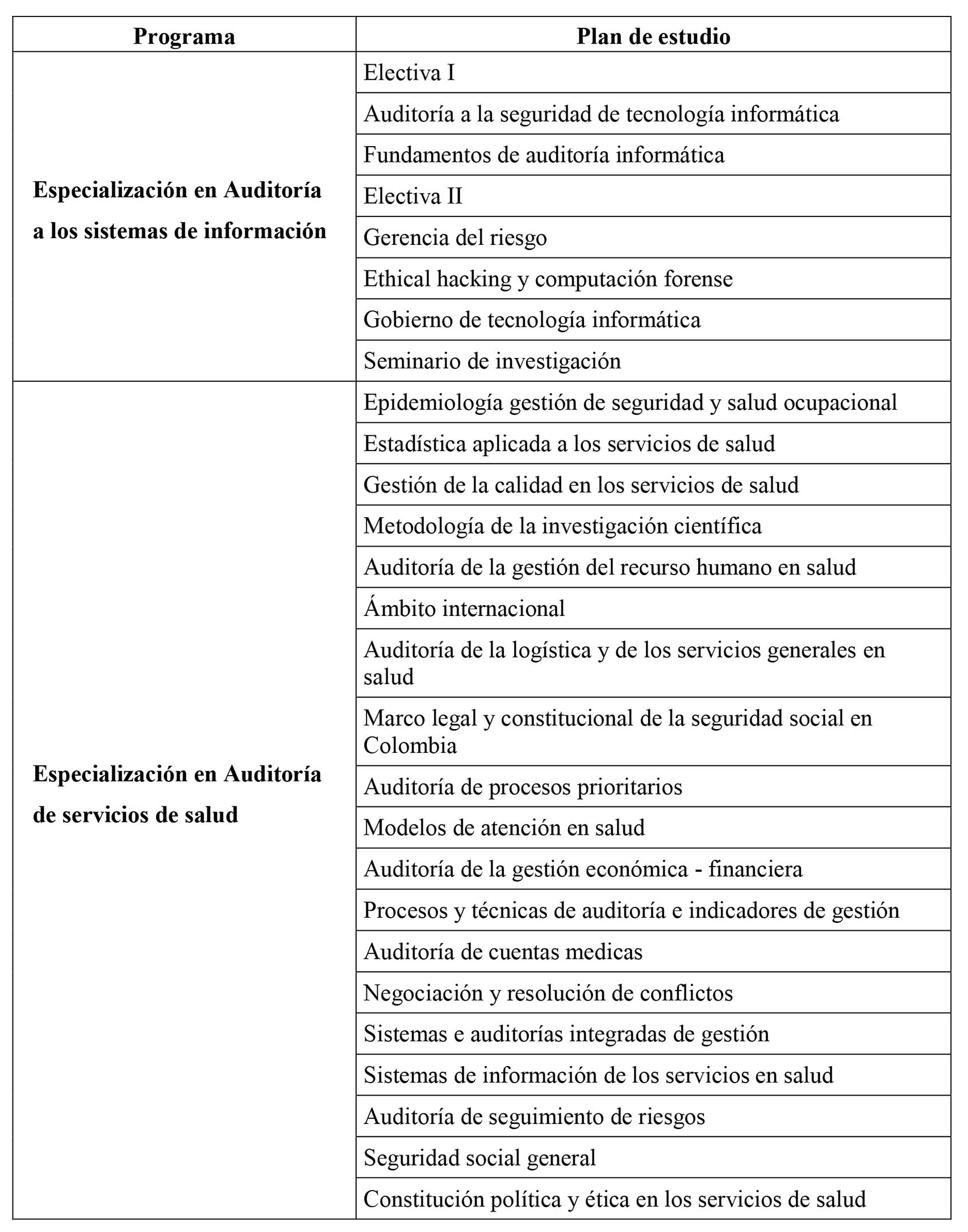

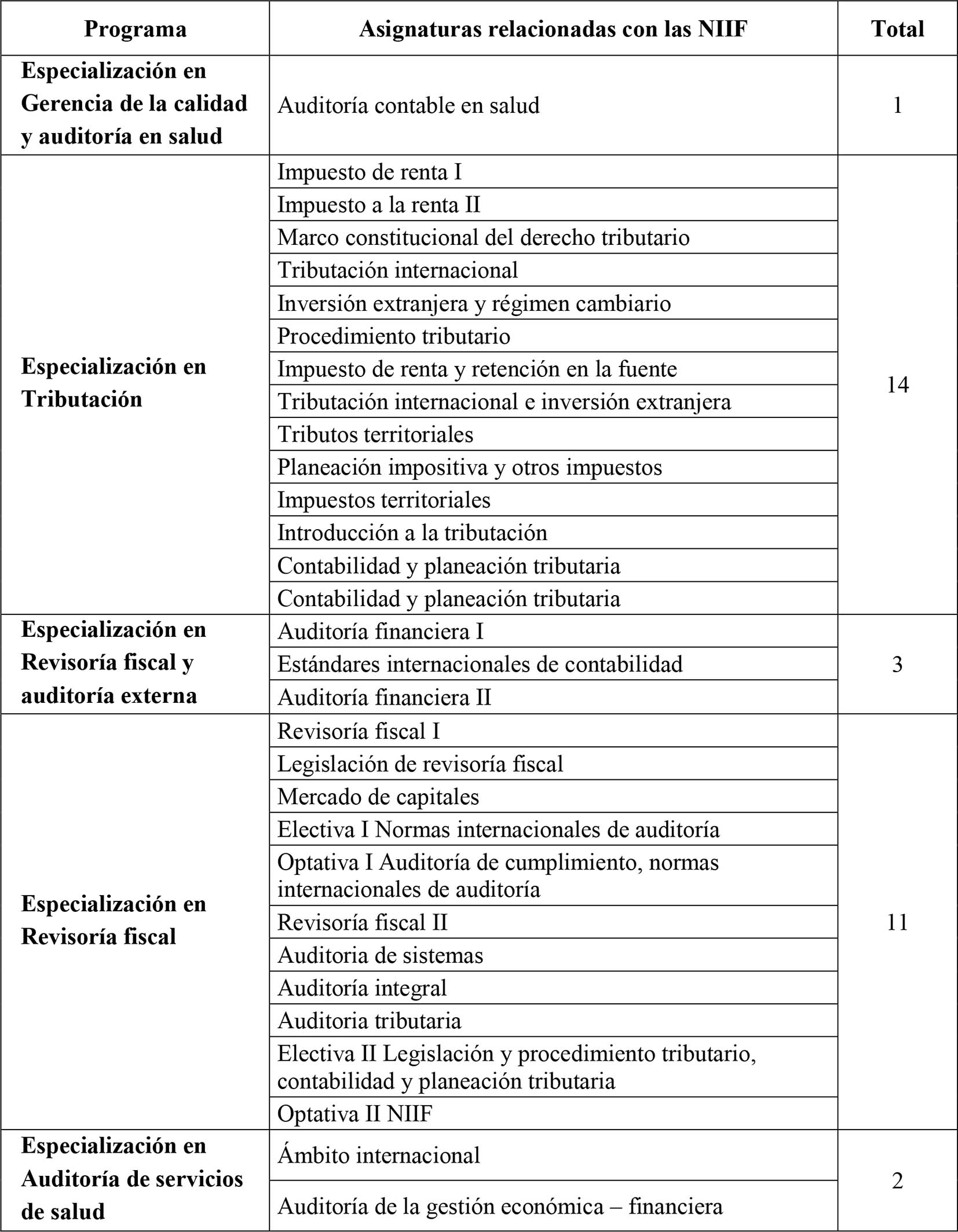

Ahora bien, en el área contable, la implementación de las NIIF es una obligación legal para las empresas, es por esto que las instituciones deben formar a los estudiantes de inicio a fin con todo lo relacionado con estas Normas. Tomando como base las tendencias de formación posgradual en la disciplina contable encontradas, se presentan los planes de estudio de estos programas en el período comprendido entre el 2009 y el 2018, ver Tabla 14.

Al observar los planes de estudios ofertados por los programas posgraduales con más tendencia a graduar y posicionar laboralmente a sus egresados indicados en la Tabla 14, se extrajeron las asignaturas de los programas contables que guardan relación con las NIIF, las cuales se presentan en la Tabla 15.

La Tabla 15 refleja que los planes de los programas posgraduales de más demanda son pertinentes con las exigencias de las nuevas normas en el área contable, es decir, hay interés por el abordaje y el tratamiento de la información financiera bajo los estándares internacionales. Sin embargo, la Especialización en Auditoría a los sistemas de información no se reporta en la Tabla 15, de lo cual se infiere que no contempla asignaturas relacionadas de forma directa o indirecta con las NIIF.

Discusión y conclusiones

En el Departamento del Atlántico, Colombia, en el período comprendido entre 2009 y 2018, la tendencia entre oferta y demanda de programas académicos posgraduales en la disciplina contable se centra en el nivel académico de especializaciones, lo que promueve la cualificación en el área de estudio y el desarrollo de competencias, pero, al mismo tiempo, limita la orientación hacia actividades investigativas que promuevan nuevos conocimientos o que mejoren las técnicas existentes.

Los programas con mayor de egresados en el período 2009-2018 en formación posgradual en la disciplina contable fueron: Especialización en Gerencia de la calidad y auditoría en salud, Especialización en Tributación, Especialización en Revisoría fiscal y auditoría externa, Especialización en Revisoría fiscal, Especialización en Auditoría a los sistemas de información y Especialización en Auditoría de servicios de salud.

De acuerdo con el análisis que orientó este estudio, se encuentra una alta tasa de inserción laboral en los estudiantes egresados; siendo 86,20 % la más baja y 93,31 % la más alta; no obstante, al observar el número neto que representan se evidencia que para el primer caso la cantidad de egresados era de 135, es decir, en ese momento, 116 personas graduadas ingresaron al campo laboral. Esta es la situación del programa de Especialización en Auditoría a los sistemas de información, muy a pesar de que para el año 2009, no se encontró información de la tasa de vinculación laboral. Por esta razón, se puede inferir que la tasa de empleabilidad del área contable es alta, incluso en los porcentajes que podríamos denominar como inferiores. Esto se refleja igual en el segundo caso expuesto en el cual, de 159 estudiantes egresados fueron insertados a la vida laboral 148.

La mayoría de programas tienen asignaturas que guardan relación con las NIIF de forma directa o indirecta dependiendo del enfoque al que está dirigido, es decir, que los programas posgraduales en la disciplina contable prestan la debida atención el estudio especializado de las nuevas normas que dan respuesta a las demandas del mundo competitivo a nivel global. Lo anterior evidencia que en el Departamento del Atlántico se brinda formación contable pertinente; sin embargo, se hace la salvedad de que la Especialización en Auditoría a los sistemas de información, que está en la lista de las de mayor tendencia de grados, no tiene asignaturas que estén directamente relacionadas con lo establecido en la Ley 1314 de 2009.

La investigación reveló que el programa académico con mayor continuidad en factores como oferta y demanda fueron las Especializaciones en Tributación, ofertadas por dos IES: Universidad del Norte y la Universidad Autónoma del Caribe. Además, presentan una tasa de vinculación laboral promedio superior al 90 % y un mayor número de asignaturas con relación a las NIIF.

Definitivamente, en el marco de las demandas de la economía o el sector productivo, la educación superior debe contribuir garantizando la pertinencia social con el aporte de formar el capital humano idóneo, acorde con los principios misionales de la educación en donde la ética, la autonomía y la responsabilidad fortalezcan la confianza en la interrelación y la cooperación con el mundo del trabajo, fundamentándose en el análisis y la previsión de las necesidades de la sociedad.

Es por esto que la descripción detallada en este trabajo sobre el comportamiento de los programas en el área contable ofrecidos por las IES del Atlántico es oportuna puesto que la pertinencia está ligada a los grandes objetivos, necesidades y carencias de la sociedad en la que se hallan que, a su vez, obedecen a los retos del contexto mundial, caracterizado por la sociedad del conocimiento, la información y el aprendizaje permanentes, de tal manera que los programas ofrecidos en la universidades de esta región, determinan las competencias laborales y profesionales de los egresados, brindándoles conocimientos de la disciplina contable, a través del reconocimiento del marco conceptual de la contabilidad en Colombia y la perspectiva global de información financiera como es el dominio de las Normas Internacionales NIIF.

Declaración de los autores

El artículo es producto de la investigación “Análisis de formación posgradual en la disciplina contable a partir de la aceptación de las NIIF en el Departamento del Atlántico. 2009-2018”, desarrollada al interior del Programa Institucional de Semilleros de Investigación de la Corporación Universitaria de Ciencias Empresariales, Educación y Salud.

Consideraciones éticas

Dado que los datos utilizados en este estudio son de dominio público, no se requirió de un aval ético para su tratamiento.

Contribución de las autoras

Las autoras participaron conjuntamente en la construcción del artículo a partir del estudio, realizado igualmente de modo colaborativo, al interior del programa de Semillero de Investigadores de Corsalud – Joincor.

Financiación

Corsalud financió el 100 % del estudio del cual deriva este artículo.

Conflictos de interés

Las autoras declaramos no tener ningún tipo de conflicto asociado al desarrollo de la investigación y de la presentación del artículo.

Referencias

Chávez, L. (2018). NIIF y tributación: desafíos y oportunidades para las administraciones tributarias. Revista internacional Legis de contabilidad y auditoría, 74. http://legal.legis.com.co/document/Index?obra=rcontador&document=rcontador_cd7971ed48564d2282e3965ce29b2b15

Fernández-Collado, C., & Baptista-Lucio, P. (2014). Metodología de la Investigación, 6ª ed. McGraw-Hill.

Gómez, C., Aristizabal, C., & Fuentes, D. (2017). Importancia de la Información Financiera para el ejercicio de la Gerencia. Desarrollo Gerencial, 9(2), 88-101. https://doi.org/10.17081/dege.9.2.2977

Hurtado de Barrera J. (2012). Metodología de la investigación guía para la comprensión holística de la ciencia, 4ª ed., Quirón ediciones.

Ministerio de Educación Nacional - MEN (2011). Observatorio Laboral para la Educación, SNIES. http://bi.mineducacion.gov.co:8380/eportal/web/men-observatorio-laboral/tasa-de-cotizacion-por-programas

Ministerio de Educación Nacional - MEN (s.f). Sistema Nacional de Información de Educación Superior (SNIES). Ministerio de Educación Nacional. https://hecaa.mineducacion.gov.co/consultaspúblicas/programas

Moreno-Brid, J. C., & Ruiz-Nápoles, P. (2009). La educación superior y el desarrollo económico en América Latina. CEPAL-ONU. https://repositorio.cepal.org/bitstream/handle/11362/4884/S2009334_es.pdf?sequence=1

Notas

*

Artículo de investigación.

Notas de autor

a Autora de correspondencia. E-mail: carmen.collante@corsalud.edu.co

Información adicional

Sugerencia de citación: Collante-Caiafa, C. E., & Caballero-Urieles, G. J. (2022). Análisis de formación posgradual en la disciplina contable a partir de la aceptación de las NIIF en un Departamento colombiano, 2009-2018. Cuadernos de Contabilidad, 23. https://doi.org/10.11144/Javeriana.cc23.afpd