APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Educación contable y reformas curriculares: una propuesta desde la internacionalización en casa*

Accounting education and curricular reforms: A proposal from internationalization at home

Educação contábil e reformas curriculares: uma proposta de internacionalização em casa

Jimmy Bolaño Tarrá, Jorge Pons y García

Educación contable y reformas curriculares: una propuesta desde la internacionalización en casa*

Cuadernos de Contabilidad, vol. 23, 2022

Pontificia Universidad Javeriana

Jimmy Bolaño Tarrá jimmybolano@hotmail.com

Universidad Internacional Iberoamericana, México

Jorge Pons y García ponsjorge@hotmail.com

Universidad Internacional Iberoamericana, México

Recibido: 24/02/2021

Aceptado: 06/06/2022

Resumen:

Los procesos de internacionalización en la educación superior comprenden una variedad de complejos compromisos institucionales a cargo de las universidades. Ante esto, la Internacionalización en Casa (IeC) surge como mecanismo alternativo para aquellas instituciones que inician procesos de implementación de este fenómeno, pues dentro de sus posibilidades está la inclusión de contenidos globales en los currículos de los programas que ofertan. Tal es el caso del programa de Contaduría de la Universidad del Magdalena, el cual ofrece un plan de estudios cuyo eje de profesionalización presenta un potencial de reforma bajo los estándares de educación contable (IES, por sus siglas en inglés) de la Federación Internacional de Contadores (IFAC, por sus siglas en inglés). Para establecer dicha posibilidad, se hizo un recorrido conceptual previo en virtud de las labores de una investigación doctoral, desde la cual se propone que esta institución inicie una evaluación curricular con miras a adaptar los contenidos de los IES de IFAC, considerados como las mejores prácticas de enseñanza contable a nivel mundial. Esto resulta posible, pues los procesos curriculares, sean estos de formulación, evaluación o reforma, constituyen momentos institucionales propicios para replantear el norte pedagógico de los procesos formativos que estas llevan a cabo al interior de sus aulas.

Códigos JEL: I21

Palabras clave:reforma curricular, estándares IFAC, educación contable, internacionalización en casa (IeC).

Abstract:

The processes of internationalization in higher education include a variety of complex institutional commitments by universities. Faced with this, Internationalization at Home (IeC) arises as an alternative mechanism for those institutions that initiate processes of implementation of this phenomenon, because within its possibilities is the inclusion of global content in the curricula of the programs they offer. Such is the case of the accounting program of the University of Magdalena, which offers a curriculum whose axis of professionalization, presents a potential for reform under the standards of accounting education (IES) of the International Federation of Accountants (IFAC). To establish this possibility, a preliminary conceptual tour was made under the work of a doctoral research, from which it is proposed that this institution initiate a curricular evaluation with a view to adapting the contents of IES IFAC, best practices in accounting education worldwide. This is possible, because the curricular processes, be they of formulation, evaluation, or reform, constitute institutional moments propitious to rethink the pedagogical north of the formative processes that these carry out inside their classrooms.

JEL Codes: I21

Keywords: curriculum reform, IFAC standards, accounting education, internationalization at home (IeC).

Resumo:

Os processos de internacionalização no ensino superior, compreendem uma variedade de complexos compromissos institucionais a cargo das universidades. Diante disso, a Internacionalização em Casa (Iec) surge como mecanismo alternativo para aquelas instituições que iniciam processos de implementação deste fenômeno, pois dentro de suas possibilidades está a inclusão de conteúdos globais nos currículos dos programas que oferecem. Tal é o caso do programa de Contabilidade da Universidade do Magdalena, o qual oferece um currículo cujo eixo de profissionalização, apresenta um potencial de reforma sob os padrões de educação contábil (IES, por suas siglas em inglês) da Federação Internacional dos Contadores (IFAC). Para estabelecer esta possibilidade, foi realizado um percurso conceptual prévio em virtude dos trabalhos de uma investigação doutoral, propondo-se que esta instituição inicie uma avaliação curricular com vista à adaptação dos conteúdos dos IES da IFAC, considerados as melhores práticas de ensino de contabilidade a nível mundial. Isto é possível, pois os processos curriculares, sejam estes de formulação, avaliação ou reforma, constituem momentos institucionais propícios para repensar o norte pedagógico dos processos formativos que estas levam a cabo no interior de suas aulas.

Classificação JEL: I21

Palavras-chave: reforma curricular, padrões IFAC, educação contábil, internacionalização em casa (Iec).

Introducción

La internacionalización como fenómeno en la educación superior se traduce en esfuerzos institucionales que implican apuestas por la movilidad docente, el intercambio estudiantil, las escuelas de verano, las redes de investigación conjunta y la intervención de currículos ajustados a las actuales exigencias globales (Sorolla, 2019; Comas, 2019; Palacio y Rondón, 2018; Knight, 1994).

De acuerdo con la literatura, esta ha experimentado dos etapas de expansión denominadas como Europeización y Americanización (Waldman y Vences, 2018; Anta, 2019). La primera propició la integración misional de las universidades en la zona europea (Matarranz, 2021), y la segunda promovió una constante intervención estatal mediante la inspección y vigilancia en la calidad educativa (Brunner et al., 2019; Campos, 2019).

Ambas han resultado ser costosas en su ejecución, obligando a gobiernos y universidades a buscar alternativas financieras y dando apertura al auge de medidas de IeC por parte de estas (Fairlie et al., 2021; Wimpenny et al., 2020; Campos et al., 2022). La IeC, usada como herramienta inicial, ha apalancado la incorporación de países e instituciones al marco de exigencias formativas de la globalización, a través de reformas curriculares a planes de estudio (Cerquera y Álvarez, 2021; Didou, 2019; Abba y Streck, 2021).

En Colombia, la educación contable no ha sido ajena a la tendencia de IeC (Montoya y Salamanca, 2017), aun así, resultan escasos los esfuerzos por promover reformas curriculares mediante contenidos globales (Briñez et al., 2020; Khalifah, 2020). Esto obedece a que dichas reformas han procurado, en su mayoría, reforzar los ejes de formación profesional y de investigación disciplinar (Salinas y Flechas, 2018).

Los Estándares Internacionales de Educación (IES, por sus siglas en inglés) y la IFAC (Federación Internacional de Contadores), considerados como las mejores prácticas de educación contable a nivel mundial, ofrecen una ventana de salida a estas circunstancias. Esto es así porque permiten a las instituciones universitarias implementar procesos de IeC, a partir de reformas curriculares que integren contenidos globales en la formación de contadores públicos.

Desde esa perspectiva, el presente estudio tuvo como objetivo evaluar el currículo del programa de Contaduría Pública de la Universidad del Magdalena a través del IES 2 formulado desde IFAC.

Los resultados logrados gracias a la aplicación del instrumento (encuesta) dirigido a 19 docentes del área profesional del mencionado programa evidencian que, a nivel curricular, este requiere transitar del modelo educativo por objetivos hacia uno basado en competencias. Además, ha de tener como vehículo el uso de estrategias de aprendizaje para la apropiación de los IES 2 de IFAC, acompañado de una constante cultura institucional de evaluación de contenidos a través de comités curriculares.

El artículo describe estos hallazgos en cuatro secciones. La primera consiste en la descripción del despliegue metodológico tomado para el hallazgo de los datos del estudio, así como el objeto de análisis y el detalle de la muestra. La segunda consiste en un análisis de las discusiones conceptuales que hoy sustentan a la IeC como propuesta para la gestión de currículos y un medio para la aplicación de los IES de IFAC. En la tercera se exponen los principales resultados que arrojó el estudio. Finalmente, en la cuarta se plasman las conclusiones y recomendaciones que surgen para su aplicación institucional.

La IeC surge, para el caso concreto, como una herramienta para la internacionalización del programa mediante intervenciones curriculares con contenidos IFAC. Así, logra constituirse en un modelo de gestión curricular que permite la mejora constante de los procesos de enseñanza-aprendizaje de contadores públicos en formación.

Finalmente, se enfoca el estudio hacia el fenómeno general de internacionalización de la educación superior, y cómo este se puede manifestar a través de intervenciones curriculares (IeC) en las instituciones o programas académicos, cuya política de internacionalización requiere de ciertos avances iniciales.

Metodología

Aspectos metodológicos

El estudio se desarrolló desde un enfoque cuantitativo de investigación, aplicando un instrumento de encuesta. Los datos obtenidos fueron analizados entorno a las consideraciones conceptuales alrededor de la IeC y la intervención de currículos en programas de Contaduría como forma de internacionalización a través del IES 2 de IFAC denominado “Contenido de los programas profesionales de formación en contaduría”, el cual fungió como sustento de interpretación de los datos.

La población objeto de estudio se focalizó en el grupo de docentes que dictan las cátedras pertenecientes al área profesional del programa analizado, los cuales, al ser actores del proceso de enseñanza, ofrecen un panorama de adecuaciones curriculares a partir de la IeC a través de los IES de IFAC.

La unidad de análisis fue el conjunto de docentes que dirigen las cátedras del área mencionada, la cual está conformada por los núcleos de contabilidad y finanzas y de control y regulación. Bajo un enfoque no probabilístico se logró una muestra de 19 docentes, los cuales dictan catedra en las 19 materias/asignaturas/cursos que conforman la unidad de análisis descrita.

El muestreo no probabilístico intencional logró cumplir con el objetivo que se planteó en el estudio, abordando de manera directa a los actores académicos encargados de la actividad curricular del programa de Contaduría. A partir de estos se pudo obtener y generar reflexiones alrededor de los aspectos a adaptar del plan de estudios evaluado, con los contenidos exigidos por IFAC a modo de propuesta de IeC.

Discusión conceptual

Los diseños curriculares en la contaduría pública: un acercamiento de ubicación conceptual necesario

Los procesos formativos a nivel de educación superior gozan de claros lineamientos de enseñanza y aprendizaje organizados mediante el diseño de currículos académicos. Si bien estos no constituyen una camisa de fuerza para la labor docente, protegida en sus posturas por la libertad de catedra, actualmente constituyen el sello de calidad con el que una institución de educación superior decide los contenidos formativos para titular a los futuros profesionales (Freire et al., 2018).

El presente acápite se enfoca en realizar un acercamiento conceptual de los diseños curriculares, la importancia de estos, el origen de su implementación y de las las tendencias vigentes en cuanto a programas de Contaduría pública.

Para Fonseca y Roncancio (2019), el debate conceptual frente a la definición de lo que es un currículo educativo ha pasado por un amplio trasegar de intentos por sistematizarlo, dando oportunidad a un sinnúmero de acepciones que riñen entre sí. En lo fundamental, consideran que los currículos son portadores de la visión sociopolítica del proceso formativo en una institución educativa, desde la cual determina su visión formativa y la estructura básica de contenidos para su actividad pedagógica.

La definición de currículo contiene varias aristas, estas la ubican como el listado de asignaturas y/o temáticas que definen el contenido de enseñanza-aprendizaje (contenido de enseñanza); como un plan que provee un modelo de ejecución para la actividad escolar de manera homogénea (guía escolar); también como el quehacer de una escuela (experiencia formativa); así como la conjunción de elementos teóricos relacionados, con metas concretas que apuntalan a unos mínimos de aprendizaje (sistema). Igualmente, se ha asumido como el proceso dinámico que brinda un norte de enseñanza formal para una disciplina particular (Giraldo et al., 2019).

Esta variedad de confusas concepciones refleja el transitado esfuerzo por valorar los currículos académicos, los cuales, sin importar si se asumen como contenido de enseñanza, guía escolar, experiencia formativa, sistema o disciplina, constituyen el fundamento para la oferta de programas y un claro criterio de escogencia de carreras formativas en el nivel superior de la educación (Gómez y Torres, 2018). Más allá de la especificad conceptual, el interés por la comprensión de la actividad educativa desde lo curricular se vincula a la aparición de esta como un campo especializado de estudio que, gracias a la demanda de espacios burocráticos en las canteras ministeriales de educación de los Estados, conllevó a que se considerara como una disciplina autónoma enfocada al desarrollo teórico de la educación como entidad pedagógico-organizacional (Roa, 2019).

Es así que la discusión del currículo desde la perspectiva conceptual tomará más tiempo en definirse, y será influenciado por el interés que despierta como campo de profesionalización o por la idiosincrasia formativa desde donde las instituciones definen su rumbo pedagógico (Perilla, 2018). Esta última acepción será usada en el caso concreto de este artículo, pues la experiencia formativa de una institución solo es medible desde los contenidos que desarrolla en sus procesos de enseñanza y aprendizaje.

En la anterior concepción se vislumbra un aspecto destacable, consistente en que los currículos reflejan la dirección que las instituciones educativas definen en su oferta académica. En tal sentido, Espinoza (2019) define al “currículo” como el fondo cultural de todas las relaciones educativas de una institución dedicada a la formación, constituyendo así la expresión de realidad de todo proyecto escolar. Esta definición resulta adecuada a los propósitos del estudio, pues las organizaciones educativas asumen sus procesos de formación basadas en una visión cultural sobre lo educativo, apegando sus procesos pedagógicos a esta óptica.

Ahora bien, el debate ha evolucionado de lo conceptual a lo epistémico, pues ha entrado en la órbita de definir el quehacer pedagógico, la práctica de la enseñanza y, como se indicó antes, en la idiosincrasia de los entes educativos desde su oferta académica como proyecto cultural (Tröhler, 2019). Sin duda esto realzar el rol esencial que tendrían los currículos en la vida pedagógica de las instituciones de educación superior, así como la necesidad de reformarlos y actualizarlos de acuerdo con el contenido formativo bajo el cual logran egresar profesionales de calidad.

Así lo destacan Rodríguez et al. (2020), quienes plantean que la finalidad de toda intervención, transición o reforma a un currículo es generar un recambio en la cultura académica que conlleve a mejores prácticas pedagógicas. Esto abre espacios hacía una mejor disposición frente a los retos dinámicos que la sociedad del conocimiento hoy impone con vertiginosa frecuencia, acentuados por las dificultades educativas globales que se experimentan aun por la pandemia del virus Sars-cov-2 o Covid-19.

Es así como toda reforma curricular, a partir de ejercicios evaluativos de su contenido, corresponde a una intencional adaptación a criterios, estándares o perfiles de calidad a los que se aspira, pero sin ser un capricho académico o institucional (Carrera et. al., 2019).

En el actual contexto, los centros de enseñanza superior se han enfrentado a los retos de adaptación académica gracias a las nuevas formas híbridas de educación, la digitalización de los procesos de enseñanza-aprendizaje-evaluación, la pertinencia formativa para egresados con capacidad de enganche laboral, la adecuación del perfil ciudadano y la mejora en la calidad de la oferta educativa. Todas estas como manifestaciones de las tendencias internacionales del conocimiento surgidas por la pandemia (CEPAL, 2020; Gacel-Ávila et. Al., 2020).

Los procesos evaluativos, con sus consecuentes hallazgos y reformas, constituyen una herramienta de adaptación institucional a los procesos de avance y desarrollo para su labor. Esta requiere que exista un claro factor interno de participación por parte de estudiantes y docentes, pues, como actores de la enseñanza-aprendizaje, se asumen como voces autorizadas para tal propósito.

Sobre el particular, Sánchez y Valenzuela (2020) determinaron que la comunidad universitaria genera valor agregado a las tareas de reforma o intervención de currículos al interior de las mismas, pero, principalmente, los docentes y estudiantes son quienes, en últimas, resultan ser operadores directos de las líneas curriculares a implementar. Por consiguiente, los procesos curriculares de diseño, evaluación o reforma deben contar con el involucramiento de todos los actores institucionales, máxime de aquellos que están naturalmente inmersos en la relación de enseñanza y aprendizaje.

En referencia a los programas de contaduría pública, el inicio de algún tipo de proceso curricular por parte de estos actores debe hacerse atendiendo a las manifestaciones, particularidades, intereses y deseos expresados por estudiantes y docentes de la disciplina, quienes, desde la reflexión, están en la capacidad de plantear las mejoras del proceso de enseñanza-aprendizaje, del cual son artífices. Acompañado esto de sus posturas ideológicas, profesionales y globales con las cuales coparticipan.

A continuación, se abordará la caracterización del plan de estudios vigente de la carrera de Contaduría pública de la Universidad del Magdalena bajo los postulados de análisis conceptual hasta ahora establecidos, y con la base de algunos aportes académicos sobre los modelos que hoy se aplican comúnmente a estos programas.

Caracterización del programa de Contaduría pública de la Universidad del Magdalena: el punto de partida curricular

El programa académico de Contaduría pública de la Universidad del Magdalena fue creado en el marco del proceso de Refundación institucional que esta experimentó y del cual emergieron nuevos programas desde el año 2000.

Inició funciones en 1999 mediante un convenio institucional con la Universidad de Cartagena, el cual contemplaba apoyo documental y de gestión para su creación. Una vez lograda la ejecución de las fases previstas, el 22 de marzo del año 2000 se autorizó por parte del Consejo Superior de dicha institución la creación del programa en jornada nocturna, teniendo en su primera cohorte alrededor de 35 estudiantes (Acuerdo Superior 004 de 2000).

Posteriormente, el Instituto Colombiano para el Fomento de la Educación Superior (ICFES) certificó la calidad académica del recién creado programa, asignándole código ICFES No. 121346570834700111200, con 11 semestres lectivos comprendidos en un plan de estudios curricular aprobado por su Consejo Académico el 22 de julio de 2002 (Acuerdo Académico 033, 2002).

Una vez el Gobierno Nacional estableció los requisitos mínimos de funcionamiento para programas de Contaduría pública en el país, mediante Decreto 2566 de 2003, este programa de formación tuvo varias reformas, principalmente, en los aspectos curriculares y de pedagogía contable. Desde el 31 de julio de 2013 este programa tiene Registro Calificado otorgado por el Ministerio de Educación Nacional, con una vigencia de 7 años para otorgar título de Contador Público al cabo de 10 semestres lectivos en la modalidad diurna presencial profesional (Resolución 9876, 2013).

Tal como se definió en el apartado conceptual, los procesos curriculares reflejan los deseos institucionales bajo los que implementarán su práctica de enseñanza-aprendizaje. En el caso del programa sometido a estudio, este tiene una Misión que propone formar, desde procesos educativos de gran calado contable, a futuros profesionales de la Contaduría con un perfil integral e interdisciplinar concreto (Acuerdo Académico 063, 2012). Lo anterior se concatena con su Visión, la cual está encaminada a la consolidación a nivel regional y nacional como una oferta académica seria, de gran impacto en las ciencias contables y con prestigio en los ámbitos de incidencia empresarial a nivel internacional (Acuerdo Académico 063, 2012).

Los ámbitos de incidencia del programa basan su formación sobre la base de dos perfiles: el profesional y el ocupacional. En cuanto al profesional, determina que contará con competencias disciplinares e interdisciplinares para dar fe pública de los actos económicos y financieros de las organizaciones privadas y entes públicos en los cuales aplica las técnicas e instrumentos contables. En lo que refiere al perfil ocupacional, el egresado del programa podrá desempeñar funciones como jefe de contabilidad, revisor fiscal, auditor externo e interno, entre otros (Acuerdo Académico 063, 2012).

Según un estudio realizado por Amador (2018), al momento de iniciar un proceso de análisis curricular es de imperiosa necesidad clasificar y definir sus componentes, dado que por separado surgen como referentes de descripción de una oferta académica determinada, siendo esta una labor inductiva. Por su parte, con ocasión del análisis a currículos académicos, Escalante y Coronado (2020) plantean su visualización desde enfoques/visiones descriptivas de estudio de caso, pues así se logra identificar, analizar y definir los elementos estructurales de un diseño curricular concreto, dando paso al debate sobre sus posibilidades de reforma, evaluación, transición o de cualquier tipo de intervención en general.

De este modo, se plantea el análisis del currículo o plan de estudios vigente en el programa de Contaduría pública, tomando en consideración lo expuesto por Amador (2018) y Escalante y Coronado (2020), es decir, con labores inductivas para identificar particularidades dentro de la estructura curricular sometida a estudio.

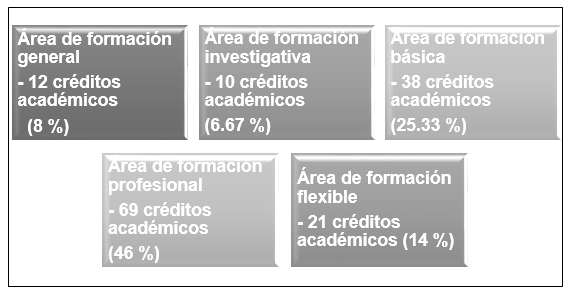

El vigente plan de estudios del programa de Contaduría pública de la Universidad del Magdalena fue revisado y aprobado por el Consejo Académico, vía Acuerdo Académico 063 de 2012, el cual determina 5 áreas de formación ( ver figura 1 ).

En escala porcentual, este plan de estudios prioriza la formación profesional (46 %), seguido de la básica (25,33 %), la flexible (14 %), la general (8 %) y la investigativa (6,67 %). Esto nos indica que cualquier intervención que se proponga a nivel curricular debe enfocarse en las áreas de mayores porcentajes, siendo así más proclive una reforma en el área profesional, que representa casi la mitad de su malla académica.

En la anterior caracterización, el Área de formación profesional al componerse de tres núcleos: 1) Contabilidad y Finanzas, 2) Control y 3) Regulación, distribuidos en 19 cursos, se convierte en el área piloto de cara a cualquier reforma curricular (Acuerdo Académico 063, 2012).

Resulta apropiado hacer algunas anotaciones sobre los modelos aplicables al mismo que, no solo actualizarían el mencionado programa, sino que podrían ser ventana de oportunidad frente a los retos educativos actuales. Estos, junto a los anteriormente mencionados, también demandan de la internacionalización de currículos, como eje representativo de calidad en los programas contables del país.

Hay propuestas encaminadas a que los currículos contables cuenten con reformas de mayor envergadura ideológica hacia un profesional de la contaduría consciente de su labor frente a la fe pública (Fernández, 2020; Yanes et al., 2019). De igual manera, algunos modelos se la juegan, en mayor medida, por fortalecer aspectos de la investigación contable (Bedoya et al., 2020; Pitti, 2018), así como quienes apuestan a que estas intervenciones se adecuen al enfoque de formación por competencias, para enseñar habilidades contables desde el Saber-Ser y el Saber Hacer (Carrillo et al., 2019).

Dentro de los retos curriculares de los programas de Contaduría pública en el país, muy poco se resalta la evaluación de estos con miras a una actualización de internacionalización de currículos. Un ejemplo de ello es el plan de estudios del programa de Contaduría pública de la Universidad Nacional de Colombia, cuyo informe de Autoevaluación 2012-2016 (2018) indica que sus procesos de internacionalización se reducen a enunciar la importancia del mismo, mediante la creación de una optativa denominada “Internacionalización de la empresa”, así como a destacar la importancia de mayor movilidad académica hacia instituciones de otras latitudes.

A todas luces no se vislumbran reformas curriculares constantes que permitan la inclusión de contenidos internacionalmente aceptados, como el de los estándares de educación de IFAC u otros comunes a este.

Para Arévalo-Galindo (2021), las universidades que ofertan los más de 116 programas de Contaduría pública en el país tienen el reto de fomentar la investigación contable como eje transversal en la oferta que brindan, pues con esta se puede potencializar la calidad y actualización permanente de sus contenidos formativos. Acá se vislumbra la ausencia de voluntad para la internacionalización a partir de contenidos globales como los IES de IFAC, aunque es rescatable la propuesta de calidad curricular a partir de la investigación académica, máxime cuando el ranking de investigaciones QS nos deja mal posicionados como formadores.

El entorno de ausencia del fenómeno internacionalizador en los programas de Contaduría queda en mayor evidencia a partir del análisis hecho por Sierra (2020), quién, al estudiar los ejes de formación de contadores públicos en 6 universidades acreditadas en alta calidad del país, determinó que los IES de IFAC no son parte estructural de los contenidos curriculares de estas, pues se encuentran dispersos o solo determinados a menciones específicas.

En el marco de este estudio, se apuesta a reformas curriculares que tomen como base el auge de internacionalización de la educación superior, permitiendo al programa de Contaduría pública de la Universidad del Magdalena tener progresos curriculares a través de los IES 2 de IFAC.

El fenómeno de internacionalización de la educación superior asociado a procesos de reforma curricular mediante la IeC

Asumiendo que la reforma del currículo se encuentra motivada por la búsqueda de nuevos contenidos formativos, en el caso de concreto del programa estudiado la reforma constituye una oportunidad para alinear su enfoque de enseñanza al auge de internacionalización contable con la aplicación de los IES de IFAC.

La internacionalización como fenómeno en el contexto de la educación superior cuenta con 30 años de vigencia, cuyo desarrollo ha tenido dos características (europeización y americanización), las cuales se manifiestan en los programas de Contaduría pública con la acogida que los IES 2 de IFAC sugieren a nivel curricular verbigracia de la IeC. Desde la década de los años 80, la internacionalización ha impulsado grandes cambios en la formación universitaria, ya que, como fenómeno de escala global, promovió adecuadas adaptaciones que permitieron a las universidades asimilar los diversos cambios, producto de acontecimiento tales como la caída del muro de Berlín, la transición de China hacia el capitalismo, la apertura económica y el integracionismo de la zona euro (Picalúa et al., 2021; Trinh y Conner, 2019).

A nivel mundial, la educación superior ha propiciado el intercambio de conocimiento a escalas inimaginables tiempo atrás, el cual ha sido producido por la movilidad estudiantil y docente; el acceso a titulación internacional; la creación de redes de investigación interdisciplinar; la gestión de redes Alumni bilingües; las plataformas de aprendizaje permanente que, junto a las escuelas de verano, los campus satélites, convenios y estandarización de contenidos curriculares con apropiación en TIC´s, nos ha llevado a un pico formativo sin precedentes (Enríquez, 2019; Amhag et al., 2019; Palma, 2019).

Pues bien, estas características corresponden a dos corrientes o vertientes paralelas entre sí, que han hecho posible el auge globalizador de la formación universitaria. El primero es conocido como europeización, y su finalidad integracionista es de sus elementos más vistosos (Batson, 2019); el segundo, llamado americanización, ha logrado imponer una cultura de la calidad a través de la evaluación institucional de las universidades.

La europeización se entiende como un esfuerzo de integración en la zona europea, que llevó a sus gobiernos a lograr consensos con las universidades del continente, estimulando la ejecución de convenios de intercambio docente y estudiantil, y la homogeneización de créditos y la validación académica de la educación no formal. Además, creo una pertinencia formativa igualitaria en el viejo continente mediante el Espacio Europeo de Educación Superior (Toledo, 2018; Revesado, 2018).

Por su parte, la americanización se traduce en la configuración de normas exigibles para la calidad institucional mediante inspección a los centros de enseñanza terciaria y la calificación de sus procesos formativos. Esto desencadena en procesos de acreditación institucional, eficiencia y rendición de cuentas, lo que propicia una fuerte intervención a la autonomía universitaria, pero que ha dado frutos en términos de estandarización de los saberes (Santana, 2020; Sáenz, 2021).

Una de las manifestaciones comunes a la americanización se da con los procesos de estandarización de modelos curriculares, pues permiten la enseñanza específica de contenidos, sin importar las latitudes o contextos alternos de enseñanza. Esta aspiración en la educación contable se traduce en la aplicación de la IES 2 de IFAC dentro de los programas de Contaduría para que procuren reformas a sus planes de estudios como un esfuerzo para ponerse a tono con el auge globalizador de la educación.

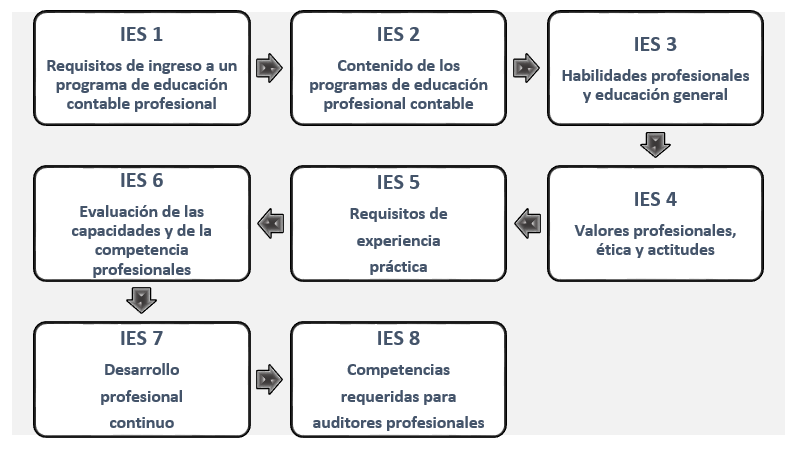

Para Vázquez et al. (2019), la estandarización en la educación contable, vista como proceso, procura adaptar la profesión del contador público a las exigencias que han traído consigo las transformaciones económicas a nivel mundial, donde los grandes capitales, las fuerzas productivas y el conglomerado financiero, disponen de parámetros de cumplimiento profesional para que este pueda ser competente en el mercado neoliberal. Así las cosas, los IES que promueve la IFAC coinciden con estas exigencias mínimas de formación contable. Constando los mismos de 8 componentes disgregados así:

De estos componentes, la IES 2 IFAC determina el mínimo de contenidos que todo programa profesional de Contaduría debe tener dentro de su plan de estudio y, por ende, se centra el análisis en su importancia.

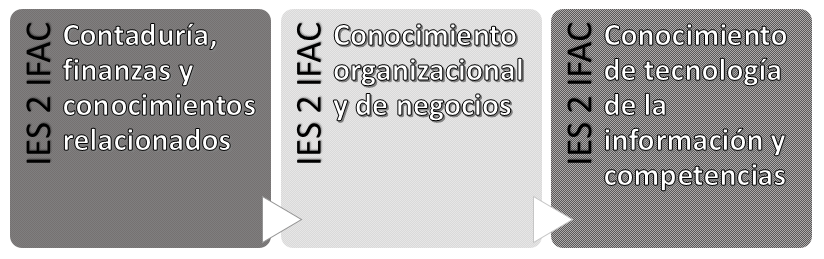

De acuerdo con IFAC (2008), el IES 2 contempla:

En la figura anterior se establecen tres criterios de trabajo curricular, los cuales deben ser considerados por las instituciones de cara a reformas en sus programas contables, bajo la óptica de la internacionalización que, en cualquier caso, va a implicar la intervención de contenidos en áreas específicas que influenciarán la formación profesional. En esta perspectiva, la intervención curricular se centró en el área profesional del programa examinado, usando el tamiz de los criterios mínimos instituidos por los IES 2 de IFAC, generando un diagnóstico de posibilidades para que este alcance a ponerse a tono con las exigencias de internacionalización en la educación contable (Lobo y Enciso, 2019).

Al respecto, persiste la creencia de que una universidad o programa académico solo contempla, dentro de su política de internacionalización, enviar a actores docentes al exterior, tener intercambios estudiantiles y publicaciones conjuntas; lo cual demanda ingentes esfuerzos financieros que frustran toda intención institucional de globalizar su labor. En este marco de limitaciones surgió la IeC, la cual no restringe la internacionalización universitaria a un asunto de movilidad entre distantes latitudes académicas, sino que pone en práctica actividades in house dentro de los campus, generando un ambiente de apropiación del auge de la educación globalizada a la totalidad de sus miembros. La misma, al contemplar la intervención de currículos, da pie a la actualización de estos, en consonancia con contenidos internacionales similares a los de la IES 2 de IFAC (Cárdenas y Restrepo, 2018).

Esta forma de IeC es una invitación para que las universidades se aventuren a implementar en sus currículos actualizaciones de contenido global, con la finalidad de que no se limite a un asunto de movilidad académica u otras actividades que demanden altas inversiones institucionales. Es viable la ejecución de una propuesta de IeC en tal sentido, pues prescinde de máximos esfuerzos económicos para los Estados e instituciones y centra su interés en intervención a currículos. Todo ello como un paso inicial.

Así la consideran McKinnon et al. (2019), quienes determinan que la internacionalización tradicional representa retos en ocasiones imposibles de asumir. Por tanto, implantar contenidos que en otras latitudes se enseñan y realizar alianzas culturales como actividades extracurriculares, constituyen recetas iniciales para internacionalizar la educación superior desde el mismo campus, logrando con ello pasar a la acción desde la IeC. En el caso colombiano, escasos estudios como los logrados por Echeverría y Lafont (2018), Bernal (2018) y Marcano-Navas (2021) permiten entrever que la IeC apunta a ser una alternativa dentro de las políticas educativas locales, abriendo paso a la generación de perfiles profesionales con vocación internacional.

No quiere decir esto que las universidades no cuenten con el apoyo estatal para formar docentes vía intercambios, crear redes académicas regionales o implementar procesos de consolidación de la internacionalización a través de las oficinas que cada una destina para ello. Más bien, se trata de que la IeC, como herramienta básica, sigue siendo un aspecto pendiente en materia de educación superior para el país.

Para el caso concreto de este estudio, estos constituyen las bases conceptuales y descriptivas que sustentan la posibilidad de una política de IeC bajo una intervención del área profesional del programa de contaduría pública de la Universidad del Magdalena, tomando en consideración el estándar IES 2 de IFAC.

Resultados

El instrumento aplicado a 19 docentes encargados de las diferentes cátedras pertenecientes al área profesional permitió obtener de forma central los siguientes tres elementos de análisis, que sirven de base para estructurar una propuesta de intervención curricular desde la IeC para el programa examinado.

Elemento 1: transición hacia un modelo educativo basado en competencias a nivel curricular

La fase diagnostica del estudio logró precisar que el currículo del programa de Contaduría de la Universidad del Magdalena cuenta con elementos del modelo de educación por objetivos (Acuerdo Académico 063, 2012, art. 3º). Sin embargo, el 89.48 % de la muestra afirma implementar en sus procesos de enseñanza y aprendizaje rasgos pertenecientes al enfoque basado en competencias:

Queda en evidencia que los docentes encuestados usan el modelo educativo basado en competencias para la formación teórica, técnica y practica de contadores públicos, aun cuando a nivel curricular se tenga consagrado una formación por objetivos. La mecánica formativa del modelo por objetivos integrada al currículo la hace incompatible con profesiones como la Contaduría (Samaca et al., 2019). La muestra así lo ha percibido; por ende, en su mayoría, los profesores se apartan del mismo, implementando en sus labores docentes el traslado hacia el aprendizaje por competencias.

Dicho tránsito puede formalizarse a nivel curricular, pues a nivel formativo se asume como adoptado con el uso de estrategias de aprendizajes (Tinoco et al., 2021; Pérez, 2018). El instrumento indagó sobre las estrategias que la muestra mayormente usa y que podrían ser adecuadas al tránsito propuesto.

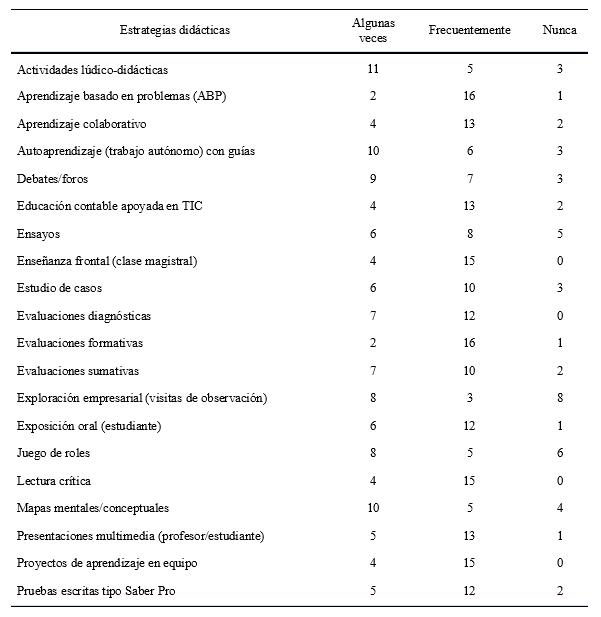

La muestra evidencia que el aprendizaje ABP (16), las evaluaciones formativas (16), la lectura crítica (15), los proyectos de aprendizaje en equipo (15) y la enseñanza frontal (15) son las estrategias de mayor uso por parte de los profesores.

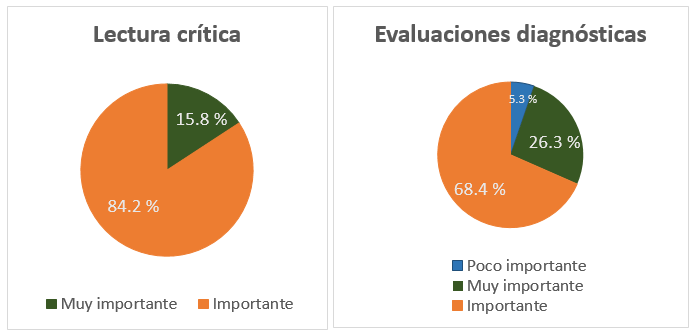

No obstante, al revisar la valoración que daban los profesores a esas estrategias, independientemente de la frecuencia de uso (ver Tabla 1), las estrategias de aprendizaje consideradas como “Muy importantes” son en su orden, la lectura crítica (84.22 %) y las evaluaciones diagnosticas (68.42 %), respectivamente. Esto pone de relieve que los docentes tienen claro que el modelo de enseñanza apropiado es el basado en competencias.

El instrumento posibilitó hacer equivalencias entre las estrategias de aprendizaje con mayor uso docente (Ver tabla 1) y las de mayor valoración de importancia en la formación contable por parte de los docentes (Ver figura 2), las cuales hoy se toman como de valor agregado dentro de los currículos y cualquier tipo de intervención que se pretenda realizar a estos (Granados et al., 2018; Ahumada y Gómez, 2020).

Elemento 2: inclusión de componentes y formación contable desde las TIC’s

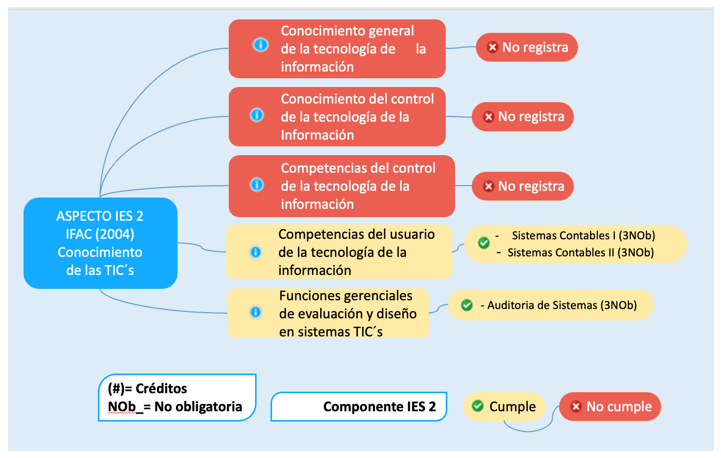

El ejercicio de comparación curricular entre los componentes IES 2 de IFAC y el actual currículo del programa analizado dan cuenta de la insuficiencia de asignaturas con contenido de manejo tecnológico, haciendo necesario la inclusión de componentes en materia de TIC’s contables. El mencionado hallazgo se representa en el siguiente mapa lateral:

El mapa lateral indica que de 5 asignaturas recomendadas a nivel TIC’s por los IES 2 de IFAC, tan solo 2 de estas se encuentran integradas al currículo comparado, mostrando una baja relación frente a los estándares considerados como las mejores prácticas de educación contable a nivel global. Sin embargo, los resultados arrojados por el instrumento contradicen esta realidad, pues el 73.68 % de los docentes afirmaron que el programa de Contaduría favorece una formación con elementos de TIC’s. Esta errada percepción en la muestra puede explicarse por el uso de herramientas tecnológicas a nivel educativo, que en ninguna circunstancia tiene que ver con la formación TIC’s que se exige a nivel curricular desde el IES 2 de IFAC.

No obstante, al interrogar acerca del uso de estrategias digitales para la enseñanza en las aulas, las respuestas arrojan que una cifra menor de los docentes (68.42%) usa las TIC´s como medio para su pedagogía contable. Este estimativo demuestra que a nivel estructural el currículo carece de un mínimo aceptable de materias TIC´s contable y que, al menos, la mitad de los docentes del área profesional suplen dicha carencia con herramientas TIC´s dentro de sus prácticas formativas al interior del aula.

Elemento 3: perfil evaluativo del cuerpo docente: un elemento indispensable para la evaluación formativa y curricular

El instrumento logró resultados promisorios referentes a los procesos evaluativos, entendidos no solo desde la mera calificación del quehacer estudiantil, sino también como un elemento transversal a toda la labor formativa, incluyendo la necesidad de evaluar al currículo y su composición general de contenidos (Llanos, 2021).

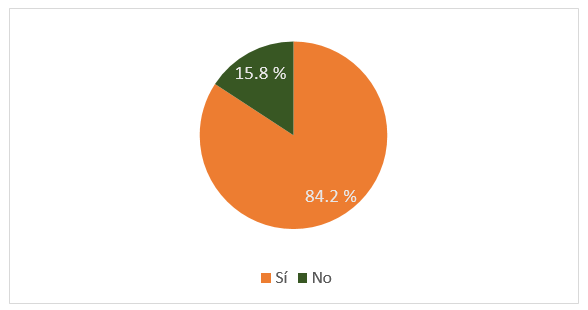

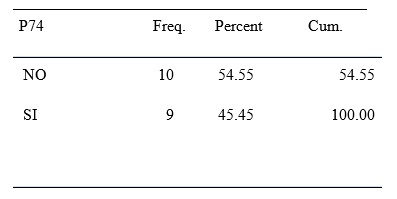

La muestra fue consultada sobre su participación en instancias evaluativas tales como los Comités curriculares, a lo cual el 54.55 % afirma no haber tenido participación alguna dentro de este espacio esencial para la planificación curricular.

Consolidado final de respuestas al interrogante 25 ¿Participa usted en los comités curriculares? Perteneciente al instrumento aplicado a la muestra.

Al constatarse que solo 10 docentes, de los 19 consultados, han tenido participación alguna dentro de estas instancias, es necesario dar prioridad a la consolidación de estos espacios para al resto del cuerpo docente, sobre todo si se pretende iniciar procesos de transición curricular desde la IeC a través de los estándares IFAC.

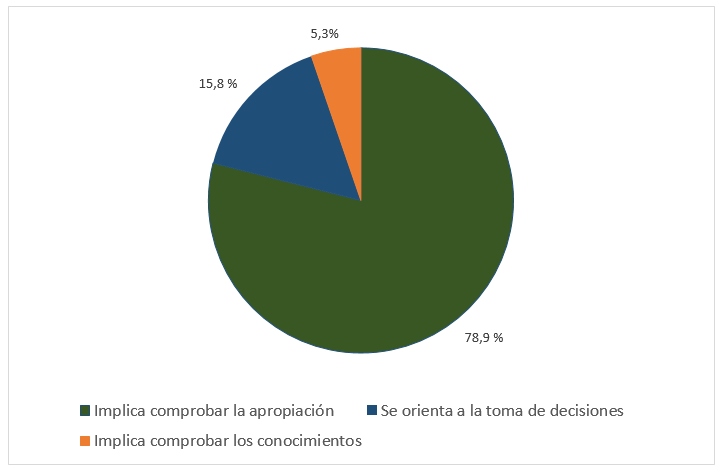

Ahora bien, en cuanto al proceso evaluativo, situado sobre el desempeño estudiantil, el instrumento estableció que el 78.94 % de la población encuestada usa la evaluación como un mecanismo para comprobar la apropiación de saberes de los educandos

En menores porcentajes, la muestra se inclinó por afirmar que evalúan para comprobar conocimientos (5.26 %) u orientar la toma de decisiones (15.79 %). A nivel general, los resultados ponen de presente una dinámica evaluadora por fuera de la tradicional, y los docentes la ejercen para hacer ajustes de cara a un aprendizaje oportuno.

En consonancia, los encuestados presentan prácticas evaluativas que se orientan a medir múltiples competencias estudiantiles:

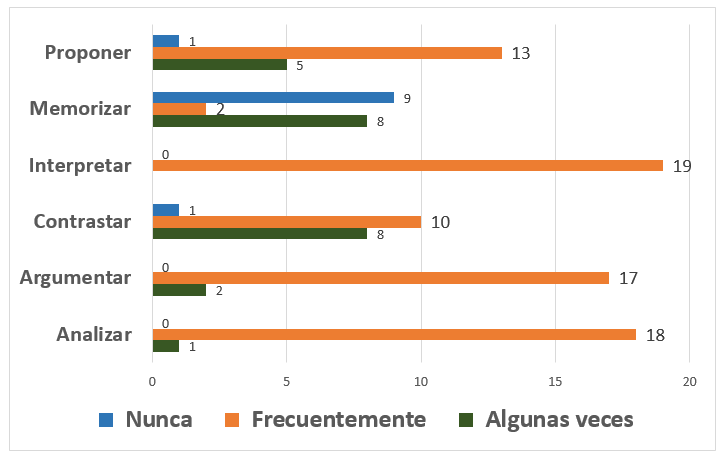

La muestra afirmó que, dentro de sus prácticas evaluativas, los docentes miden con mayor frecuencia las siguientes competencias: interpretar (19), analizar (18) y argumentar (17); mientras que memorizar (2) se instala como la competencia que menos se evalúa por parte de docentes.

Se evidencia una competencia evaluativa versátil en el cuerpo docente, con prácticas dinámicas que requieren de espacios como los Comités curriculares, los cuales son usados para afianzar los escenarios de enseñanza y aprendizaje, mediante una real incidencia sobre el currículo y sus contenidos.

Conclusiones

El norte formativo de los programas de contaduría pública reposa en sus diseños curriculares. Si estos se someten a procesos de internacionalización, mediante la IES 2 de IFAC, estarían dando un paso fundamental para la formación de contadores con raigambre mundial.

El currículo del programa de Contaduría pública de la Universidad del Magdalena cuenta con un área profesional que puede ser objeto de un proceso de IeC mediante modificaciones a sus contenidos y a través su adaptación a los IES 2 de IFAC, convirtiéndola en una labor replicable a otros aspectos del programa desde una política de internacionalización.

Las reformas curriculares en las instituciones de educación superior reflejan su idiosincrasia formativa y, por tanto, requieren de intervenciones en los procesos de enseñanza-aprendizaje para evitar su caducidad pedagógica. Esta labor toma mayor importancia frente a los actuales fenómenos del conocimiento, producidos por la dinámica de internacionalización, en la cual el aporte de los cuerpos docentes universitarios resulta indispensable.

Los procesos curriculares sirven para tener definiciones claras sobre los aspectos formativos de los estudiantes, las metodologías de enseñanza-aprendizaje y los recursos de apoyo académico con que se cuenta. En tal sentido, las instituciones logran estar a la altura de las exigencias vigentes en materia formativa, siempre y cuando cuenten con Comités curriculares desde los cuales se puedan generar valoraciones, seguimientos y monitoreo a los resultados de aprendizaje.

Los IES de IFAC contemplan parámetros para tres momentos decisivos del trasegar formativo: 1) admisión e ingreso, 2) vida universitaria e 3) inserción laboral. Es oportuno integrar estos a los diseños curriculares, como parte de un ejercicio IeC que procure tener sintonía frente a las exigencias de calidad, innovación y actualización constante que surge en cabeza de las instituciones universitarias.

Procurar aprendizajes significativos en los modelos de educación contable implicará ajustar sus procesos pedagógicos a la pertinencia exigida desde la internacionalización, que, en este caso de estudio, procura por la inclusión de contenidos curriculares basados en elementos TIC’s de utilidad contable. Para esto, la interrelación entre la estructura curricular, el propósito de formación de los programas y el perfil del egresado resulta primordial.

Referencias

Abba, M. y Streck, D. (2021). “A reforma de Córdoba de 1918 e a internacionalização universitária na América Latina”. História da Educação, 25, pp. 1-32. DOI: http://dx.doi.org/10.1590/2236-3459/102256

Ahumada, M. A. y Gómez, M. R. (2020). “Enriqueciendo los procesos de formación contable. Aportes desde las estrategias de educación inclusiva y la dimensión socio humanística”. Plumilla Educativa, 25(1), pp. 51-69. DOI: 10.30554/pe.1.3829.2020.

Amador, D. (2018). El discurso de las competencias en educación básica prima ¿dispositivo de control o formación de sujetos? (Tesis Maestría). Recuperado de http://repositorio.pedagogica.edu.co/bitstream/handle/20.500.12209/11120/TO-22781.pdf?sequence=1&isAllowed=y

Amhag, L.; Hellström, L. y Stigmar, M. (2019). “Teacher Educators' Use of Digital Tools and Needs for Digital Competence in Higher Education”. Journal of Digital Learning in Teacher Education, 35(4), pp. 203-220.

Anta, J. (2019). “Marco contextual del espacio europeo de educación superior. Una descripción con trasfondo crítico”. Educere, 23(75), pp. 233-248. Recuperado de https://www.redalyc.org/journal/356/35660262002/35660262002.pdf

Arévalo-Galindo, N. (2021). “Un análisis clúster sobre la investigación contable en las universidades colombianas (nuevas tecnologías y contabilidad)”. XXI Congreso Internacional AECA: Empresa y sociedad: sostenibilidad y transformación digital, Toledo, España. Recuperado de https://xxicongreso.aeca.es/wp-content/uploads/2021/09/25g.pdf

Batson, M. A. (2019). Análisis estratégico de la internacionalización de la educación superior en el Ecuador-España. (Tesis de Maestría). Recuperado de http://repositorio.espe.edu.ec/bitstream/21000/20958/1/T-ESPE-038871.pdf

Bedoya, M.; Cabrera, A. y Quinche, F. (2020). “Valoración crítica de manuales de investigación contable: entre la orientación y la prescripción”. FULL Investiga, reflexiones 3. Recuperado de https://repository.libertadores.edu.co/bitstream/handle/11371/3370/art_3_Bedoya_Mateo.pdf?sequence=1&isAllowed=y

Bernal, S. (2018). Evaluación de la eficacia de la internacionalización en la Universidad Autónoma de Colombia: un estudio de caso del programa académico de derecho.RECHO (Tesis Maestría). Recuperado de https://bdigital.uexternado.edu.co/bitstream/handle/001/1603/CCA-spa-2018-Evaluacion_de_la_eficacia_de_la_internacionalizacion_en_la_Universidad_Autonoma_de_Colombia?sequence=1

Briñez, M.; Gómez, S.; Guerra, J.; Betancurt, Y. e Isaza, J. C. (2020). “Mapa del Proceso de Internacionalización de las Instituciones de Educación Superior Colombianas”. Sapientae, 5(2), pp. 343-356. Recuperado de https://dialnet.unirioja.es/descarga/articulo/7206960.pdf

Brunner, J.; Labraña, J.; Ganga, F. y Rodríguez-Ponce, E. (2019). “Idea moderna de universidad: de la torre de marfil al capitalismo académico”. Educación XX1, 22(2), pp. 119-140. Recuperado de https://www.redalyc.org/journal/706/70666696005/70666696005.pdf

Campos, B. (2019). “Reseña de Inspección educativa y calidad institucional”. Enseñanza & Teaching, 37(1), pp. 159-161. Recuperado de https://www.proquest.com/openview/895886559001c6526f36505c22607ea4/1?pq-origsite=gscholar&cbl=2032086

Campos, C.; Barreiro, D.; Flores, L.; Muñoz, K.; Anchundia, O.; Concha-Lima, N.; Aguila, M. y Aguirre, I. (2022). “Internacionalización de las universidades latinoamericanas: Internationalization of Latin American universities X”. South Florida Journal of Development, 3(1), 811-830. Recuperado de https://southfloridapublishing.com/ojs/index.php/jdev/article/view/1130

Cárdenas, R. y Restrepo, D. (2018) El crimen económico y los desafíos al proceso de internacionalización curricular (MEMORIAS). En Tercer Congreso Internacional: Crimen económico y fraude financiero y contable, Bogotá, Colombia. Recuperado de https://www.uniremington.edu.co/wp-content/uploads/2019/01/memorias-crimen-economico-3.pdf#page=44

Carrera, C.; Meléndez, P. y Madrigal, J. (2019). El pensamiento crítico en el currículo puesto en acción desde la mirada de los actores [Debates en Evaluación y Currículum]. Congreso Internacional de Educación: Currículum 2019. Tlaxcala, México. Recuperado de https://posgradoeducacionuatx.org/pdf2019/E114.pdf

Carrilo, A.; Fernández, D. y Uriza, K. (2019). Seguimiento de la reforma curricular en los programas de Contaduría pública de la Universidad Cooperativa de Colombia. (Tesis de Maestría). Recuperado de https://repository.ucc.edu.co/bitstream/20.500.12494/16115/1/2019_seguimiento_reforma_curricular.pdf

Comisión Económica para América Latina y el Caribe [CEPAL]. (2020). La educación en tiempos de la pandemia de COVID-19 (Informe CEPAL-UNESCO). Recuperado de https://repositorio.cepal.org/bitstream/handle/11362/45904/1/S2000510_es.pdf

Cerquera, C. y Álvarez, J. (2021). “El enfoque conectivo de la internacionalización del currículo en la práctica pedagógica docente”. En: R. Quiroz, J. C. Echeverri (Coords.). Sentidos, enfoques y perspectivas de la investigación en educación en tiempos de incertidumbre (pp. 99-108). Medellín, Colombia: Universidad Pontificia Bolivariana. Recuperado de https://repository.upb.edu.co/bitstream/handle/20.500.11912/8903/Enfoque_conectivo.pdf?sequence=1

Comas, O. (2019). “La internacionalización de la educación superior”. RESU - Revista de la Educación Superior, 48(192), pp. 165-168. Recuperado de http://www.scielo.org.mx/pdf/resu/v48n192/0185-2760-resu-48-192-165.pdf

Consejo Académico. (14 de abril 2003). Por el cual se autoriza la modificación de los planes de desarrollo curricular de algunos programas de formación profesional para ofrecerlos en jornada diferentes a las actuales. [Acuerdo Académico 004]. Recuperado de http://extension.unimagdalena.edu.co/secretaria/Lists/Acuerdos/Attachments/410/Acuerdo%204%20Modifica%20los%20planes%20de%20estudio%20de%20algunos%20Programas.pdf

Consejo Académico Universidad del Magdalena. (Acuerdo Académico 063 de 2011). Recuperado de http://extension.unimagdalena.edu.co/secretaria/Lists/Acuerdos/Attachments/1288/Acuerdo%20Acad%C3%A9mico%20No.%20063%20de%202011.pdf

Consejo Superior Universidad del Magdalena [Acuerdo Superior 004]. (2000). Por el cual se autoriza la creación de un programa académico de formación profesional adscrito a la facultad de Ciencias Económicas. Recuperado de http://extension.unimagdalena.edu.co/secretaria/Lists/Acuerdos/DispForm.aspx?ID=465&Source=http%3A%2F%2Fextension%2Eunimagdalena%2Eedu%2Eco%2Fsecretaria%2FPaginas%2Facuerdosya%2Easpx

Didou, S. (2019). “Bureaucracy and Internationalization in Higher Education in Mexico: Fatal impacts”. Higher Education Forum, 16, pp. 113-124. Recuperado de https://files.eric.ed.gov/fulltext/EJ1308098.pdf

Echeverria L. y Lafont T. (2018). “Estado del arte de la movilidad académica estudiantil internacional en las instituciones del Nodo Caribe de la Red Colombiana para la Internacionalización de la Educación Superior”. Revista ObIES, 2, pp. 58-69. Recuperado de https://revistas.udistrital.edu.co/index.php/obies/article/view/12455

Enríquez, A. M. (2019). Ulrich Teichler. Sistemas comparados de educación superior en Europa. VI Congreso CIDUI. 2010. 359 páginas. ISBN 978-84-9921-002-5. Revista de Educación y Derecho, 19, 1-5. Recuperado de https://dialnet.unirioja.es/descarga/articulo/6945497.pdf

Escalante, A. y Coronado, S. (2020). “Reformas curriculares en la Educación Media Superior¿ Camino a mejores prácticas?” Revista Electrónica sobre Educación Media y Superior, 7(14), pp. 43-61. Recuperado de https://www.cemys.org.mx/index.php/CEMYS/article/view/294

Espinoza, R. (2019). Concepto de currículo, desde sus inicios. Recuperado de https://www.researchgate.net/publication/335975576_Concepto_de_curriculo_desde_sus_inicios

Estándares Internacionales de Educación Contable [IFAC]. (2008). Manual de los Pronunciamientos Internacionales de Formación (Normas Internacionales de Formación 1-8). Recuperado de https://www.ifac.org/system/files/downloads/Spanish_Translation_Normas_Internacionales_de_Formacion_2008.pdf

Fairlie, A.; Portocarrero, J.; Herrera, E. (2021). Desafíos de digitalización para la internacionalización de la educación superior en los países de la Comunidad Andina (Documentos de Trabajo, Fundación Carolina). Recuperado de https://www.fundacioncarolina.es/wp-content/uploads/2021/04/DT_FC_46.pdf

Fernández, Y. (2020). Relación entre la preparación académica y humanística de los contadores públicos y la fe pública. (Tesis Pregrado). Recuperado de https://dspace.tdea.edu.co/bitstream/handle/tdea/728/Preparacion%20academica.pdf?sequence=1&isAllowed=y

Fonseca, M. A. y Roncancio, J. (2019). Una mirada a través de la concepción del currículo en la educación superior del siglo XXI. In Conference Proceedings EDUNOVATIC 2018: 3rd Virtual International Conference on Education, Innovation and ICT. 443-450. Adaya Press. Recuperado de https://books.google.es/books?hl=es&lr=&id=s3maDwAAQBAJ&oi=fnd&pg=PA443&dq=%22concepto%22+%2B%22curr%C3%ADculo+educaci%C3%B3n+superior%22&ots=miO0uVL_Zb&sig=Lig66WcmdrU1Z4K_x_4kR9QBC0c#v=onepage&q=%22concepto%22%20%2B%22curr%C3%ADculo%20educaci%C3%B3n%20superior%22&f=false

Freire, J. L.; Páez, M. C.; Núñez, M.; Infante, R. y Narváez, M. (2018). “El diseño curricular, una herramienta para el logro educativo”. Revista de Comunicación de la SEECI, 45, pp. 75-86. Recuperado de https://dialnet.unirioja.es/descarga/articulo/6360640.pdf

Gácel-Avila, J.; Maldonado-Maldonado, A. y Marmolejo, F. (2020). “Impacto del COVID-19 en la educación superior en México”. Revista ESAL, 8, pp. 9-14. Recuperado de https://rcientificas.uninorte.edu.co/index.php/esal/article/view/13402/214421444830

Giraldo, E.; Cadavid, A. M. y Flórez, S. (2019). “Posibilidad de acuerdos sobre las concepciones de currículo para la formación de maestros”. Educación y Educadores, 22(1), 9-22. Recuperado de http://repositorio.udea.edu.co/bitstream/10495/15535/1/CadavidRojasAna_2019_PosibilidadesConcepcionesCurriculo.pdf

Gómez, Y. y Torres, A. (2018). “La creación curricular cotidiana: crítica y apuestas desde la Educación Popular”. Revista Teias, 19(54), pp. 275-290. Obtenido de https://www.e-publicacoes.uerj.br/index.php/revistateias/article/view/37618

Granados, A.; Labarcés, A. y Perdomo, E. (2018). “Procedimientos para evaluar la formación del contador público. (Tesis de pregrado). Recuperado de https://repository.ucc.edu.co/bitstream/20.500.12494/5995/1/2018_formacion_contador_publico.pdf

Khalifah, S. (2020). Insumos para un Modelo de Internacionalización en Casa para la Oficina de Relaciones Nacionales e Internacionales – ORI – de la UNAB que Brinde a la Comunidad Universitaria Información (Tesis Pregrado). Recuperado de https://repository.unab.edu.co/bitstream/handle/20.500.12749/15303/2020_Tesis_Shadia_Khalifah_Gamboa.pdf?sequence=1&isAllowed=y

Knight, J. (1994). “Internationalization: Elements and Checkpoints”. Canadian Bureau for International Education, 7. Recuperado de https://files.eric.ed.gov/fulltext/ED549823.pdf

Lobo, J. y Enciso, C. (2019). Aplicación de las Normas Internacionales de Formación en Contaduría (IES) en las clases de inglés (Tendencias Contemporáneas en Contabilidad). En 6to Simposio Internacional de Investigación en Ciencias Económicas, Administrativas y Contables - Sociedad y Desarrollo. Bogotá, Colombia. Recuperado de https://www.unilibre.edu.co/bogota/pdfs/2019/6tosimposio/ponencias-docentes/38d.pdf

Llanos, E. (2021). Modelo de liderazgo y trabajo en equipo para fortalecer la gestión académica de la Escuela Profesional de Educación FACHSE – UNPRG (Tesis Doctoral). Recuperado de https://repositorio.ucv.edu.pe/bitstream/handle/20.500.12692/73431/Llanos_DE-SD.pdf?sequence=1

Marcano-Navas, N. (2021). “La internacionalización del currículo en la educación superior colombiana”. Revista de Investigación, 104(45), pp. 111-136. Recuperado de https://revistas.upel.edu.ve/index.php/revinvest/article/view/9243

Matarranz, M. (2021). “El Espacio Europeo de Educación Superior y su sello de calidad”. Revista Española de Educación Comparada, 37,pp. 153-173. Recuperado de https://redined.educacion.gob.es/xmlui/bitstream/handle/11162/207028/Matarranz.pdf?sequence=1

McKinnon, S.; Hammond, A. y Foster, M. (2019). “Reflecting on the value of resources for internationalising the curriculum: Exploring academic perspectives”. Journal of Further and Higher Education, 43, pp. 138–147. doi:10.1080/0309877X.2017.1359506

Mejía, O. (2015). Internacionalización de la educación superior en Colombia (Tesis de Maestría). Recuperado de https://repositorio.unal.edu.co/bitstream/handle/unal/55307/cc%201100955407%20-%202015.pdf?sequence=1

Ministerio de Educación Nacional [MEN]. (2013). Estudio sobre la Internacionalización de la Educación Superior en Colombia y Modernización de Indicadores de Internacionalización del SNIES - Sistema Nacional de Información de la Educación Superior (Informe Final). Recuperado de http://aprende.colombiaaprende.edu.co/ckfinder/userfiles/files/INFORME_FINAL.pdf

Ministerio de Educación Nacional. (31 de julio de 2013). Registro Calificado al Programa de Contaduría Pública de la Universidad del Magdalena. [Resolución 9876].

Montoya, S. y Salamanca, C. (2017). “Uso del enfoque CLIL como estrategia de internacionalización del currículo en una institución de educación superior colombiana”. Latin American Journal of Content and Language Integrated Learning, 10(1), pp. 105-131. DOI: 10.5294/laclil.2017.10.1.5

Palma, M. (2019). Bolonia, 20 años después. El espacio europeo de educación superior en España: análisis de los debates parlamentarios. Recuperado de https://books.google.es/books?hl=es&lr=&id=FgrFDwAAQBAJ&oi=fnd&pg=PA1&dq=%22europeizaci%C3%B3n%22+%2B%22educaci%C3%B3n+superior%22&ots=vmnU7v31wJ&sig=iMMJT4wnsTsHCFsH3DJxtOQYVn0#v=onepage&q=%22europeizaci%C3%B3n%22%20%2B%22educaci%C3%B3n%20superior%22&f=false

Palacio, S., Rondón, C. (2018). “Marketing relacional para la internacionalización en instituciones de educación superior”. Espacios, 39(23), p. 6. Recuperado de https://repositorio.cuc.edu.co/bitstream/handle/11323/1162/Marketing%20relacional%20para%20la%20internacionalizaci%c3%b3n%20en%20instituciones%20de%20educaci%c3%b3n%20superior.pdf?sequence=1&isAllowed=y

Pérez, C. (2018). “Revisión teórica del enfoque por competencias y su aplicación en la Universidad Boliviana”. Revista Ciencia, Tecnología e Innovación, 16(18), pp. 57-74. Recuperado de http://www.scielo.org.bo/pdf/rcti/v16n18/a06v16n18.pdf

Perilla, J. (2018). DISEÑO CURRICULAR Y TRANSFORMACIÓN DE CONTEXTOS EDUCATIVOS DESDE EXPERIENCIAS CONCRETAS. Recuperado de https://repository.usergioarboleda.edu.co/bitstream/handle/11232/1276/Dise%C3%B1o%20curricular%20y%20transformaci%C3%B3n.pdf?sequence=1&isAllowed=y

Picalúa, V., Payares, K., Navarro, E., Hurtado, K. (2021). Gestión de la experiencia de las unidades principales de internacionalización en las instituciones de educación superior. Formación Universitaria, 14(2), 37-46. Recuperado de http://dx.doi.org/10.4067/S0718-50062021000200037

Pitti, D. (2018). TÉCNICAS DE INVESTIGACIÓN CONTABLE PARA MEJORAR EL PERFIL DEL GRADUANDO DE CONTABILIDAD (Tesis Maestría). Recuperado de http://up-rid.up.ac.pa/1691/1/deivis_pitti.pdf

Revesado, D. (2018). El proceso de Bolonia y la admisión a la universidad. La realidad del sistema universitario español en perspectiva comparada. Revista Española de Educación Comparada, 32, 169-180. Recuperado de https://redined.educacion.gob.es/xmlui/bitstream/handle/11162/186565/N.32%20p%20169-180.pdf?sequence=1

Roa, C. (2019). Propuesta de lineamientos curriculares en educación superior desde la perspectiva del currículo crítico. Una alternativa a partir de los desafíos de la formación profesional en Trabajo Social (Tesis Doctoral). Recuperado de https://ciencia.lasalle.edu.co/cgi/viewcontent.cgi?article=1025&context=doct_educacion_sociedad

Rodríguez, R., Gómez, S., Lacheros-Cuesta, D., Valenzuela, C., Velandia, J., Montañez, D., Barrios, S., Rivas., D., Bernal, E. (2020). Lineamientos para la transformación digital de la Universidad de La Salle. Revista de la Universidad de La Salle, (86), 47-61. Recuperado de https://ciencia.lasalle.edu.co/cgi/viewcontent.cgi?article=2351&context=ruls

Salinas, O., Flechas, L. (2018). Informe de Referenciación: Características de las Instituciones de Educación Superior Acreditadas en Colombia. Fundación Universitaria Los Libertadores. Recuperado de https://repository.libertadores.edu.co/bitstream/handle/11371/1807/3-Informe%20de%20Referenciaci%C3%B3n_2018.pdf?sequence=1&isAllowed=y

Sáenz, E. (2021). LA PRESTACIÓN EDUCATIVA EN ESTADOS FEDERALES: DISTRIBUCIÓN DE COMPETENCIAS Y FINANCIACIÓN EN EEUU, ALEMANIA Y ESPAÑA. Revista General de Derecho Público Comparado, 29, 2-31. Recuperado de https://zaguan.unizar.es/record/108334/files/texto_completo.pdf

Samaca, S., Pineda, J., Rojas, L. (2019). La formación por competencias en los ciclos propedéuticos de disciplina contable. Recuperado de http://190.60.89.187/ojs/index.php/libros/article/view/241

Sánchez, O., Valenzuela, G. (2020). en el proceso de evaluación educativa y sus aportes para la evaluación de la pertinencia de los planes de estudio. En Currículum, desarrollo y evaluación.: Experiencias y perspectivas en la educación superior. Recuperado de https://books.google.es/books?hl=es&lr=&id=iFwmEAAAQBAJ&oi=fnd&pg=PP12&dq=%22reformas+curriculares%22+%22evaluaciones+curriculares%22+%2B%22educaci%C3%B3n+superior%22&ots=GcAVZiElm4&sig=tPGzLI_sLe-WYxPmcYsDMuJXsh4#v=onepage&q&f=false

Santana, D. (2020). Gubernamentalidad educativa y producción de subjetividades profesionales en dos generaciones de egresados de programas de comunicación social en Bogotá, 1991 – 2016 (Tesis Doctoral). Recuperado de https://repository.javeriana.edu.co/bitstream/handle/10554/50105/Tesis%20completa%20DS%2025032020.pdf?sequence=1

Sierra, J. (2020). ANÁLISIS DE LA TRANSFORMACIÓN DE LOS PROGRAMAS CURRICULARES DE CONTADURÍA PÚBLICA EN COLOMBIA A PARTIR DE LA CONVERGENCIA A LAS NIIF Y LAS NIA. ESTUDIO DE CASO EN SEIS PROGRAMAS DE CALIDAD (Tesis Maestría). Recuperado de https://repositorio.unal.edu.co/bitstream/handle/unal/78337/1032376391.2020.pdf?sequence=1

Sorolla, I. (2019). La internacionalización: ¿oportunidad, meta o quimera para una Institución de Educación Superior?. Revista Dilemas Contemporáneos: Educación, Política y Valores, 2(47), 1-30. Recuperado de https://dilemascontemporaneoseducacionpoliticayvalores.com/index.php/dilemas/article/view/982/961

Tinoco, L.; Bedón, L. y Cochacín, L. (2021). “Modelo didáctico por competencias para la formación del contador público. Caso UNASAM”. La Junta. Revista de innovación e investigación contable, (4)2, pp. 36-58. Recuperado de http://revistalajunta.jdccpp.org.pe/index.php/revista/article/view/76/77

Toledo, G. (2018). El desarrollo de la reforma universitaria en España y el Espacio Europeo de Educación Superior. Recuperado de https://books.google.es/books?hl=es&lr=&id=MDi3DwAAQBAJ&oi=fnd&pg=PA11&dq=%22europeizaci%C3%B3n%22+%2B%22educaci%C3%B3n+superior%22&ots=RFsKMI5t0_&sig=8V9fYMHUP62HqEfra4Pg493RXc4#v=onepage&q=%22europeizaci%C3%B3n%22%20%2B%22educaci%C3%B3n%20superior%22&f=false

Trinh, A. N. y Conner, L. (2019). “Student Engagement in Internationalization of the Curriculum: Vietnamese Domestic Students’ Perspectives”. Journal of Studies in International Education, 23(1), pp. 154–170. Recuperado de https://doi.org/10.1177/1028315318814065

Tröhler, D. (2019). History and Historiography: Approaches to Historical Research in Education. Recuperado de https://www.researchgate.net/profile/Daniel-Troehler/publication/336511356_History_and_Historiography_Approaches_to_Historical_Research_in_Education_Introduction_to_the_section_Foundations_and_directions_of_the_International_Handbook_of_Historical_Studies_in_Education_Debate/links/5da4031f45851553ff8ea063/History-and-Historiography-Approaches-to-Historical-Research-in-Education-Introduction-to-the-section-Foundations-and-directions-of-the-International-Handbook-of-Historical-Studies-in-Education-Debate.pdf

Universidad Cooperativa de Colombia [PEP UCC]. (2018). Proyecto Educativo del Programa (Contaduría Pública).

Universidad Nacional de Colombia. (2018). Programa Curricular de Contaduría Pública (Informe de Autoevaluación 2012- 2016). Recuperado de http://www.fce.unal.edu.co/media/files/preg_contaduria/Acreditacion_2018/Informe_Autoevaluacion_23012018_-_Pagina_web.pdf

Vazquez, X.; Miranda, G.y Da silva, M. (2019). Estudios sobre la Normativa Internacional de Educación Contable. En XIX USP International Conference in Accounting. Sao Paulo, Brasil. Recuperado de https://congressousp.fipecafi.org/anais/19UspInternational/ArtigosDownload/1502.pdf

Waldman, D. y Vences, A. (2018). “La internacionalización de la educación superior como un objetivo transversal en la gobernanza universitaria: una evaluación de la importancia de los factores que determinan la selección de una universidad destino por los estudiantes internacionales”. En G. Ganga, O. Leyva, A. Hernández, G. Tamez, L. Paz (Eds.). Investigaciones sobre gobernanza universitaria y formación ciudadana en educación (pp. 345-385). Recuperado de https://www.researchgate.net/publication/331235275_La_internacionalizacion_de_la_educacion_superior_como_un_objetivo_transversal_en_la_gobernanza_universitaria_una_evaluacion_de_la_importancia_de_los_factores_que_determinan_la_seleccion_de_una_univers/link/5c6dd37a299bf1e3a5b8c8b2/download

Wimpenny, K.; Beelen, J. y King, V. (2020). “Academic development to support the internationalization of the curriculum (IoC): A qualitative research synthesis”. International Journal for Academic Development, 25(3), pp. 218-231. Recuperado de https://dx.doi.org/10.1080/1360144X.2019.1691559

Yanes, C.; González, R. y Chacón, F. (2019). Factores de defraudación de la fe pública en el ejercicio profesional de la Contaduría pública. (Tesis Especialización). Recuperado de https://repository.ucc.edu.co/bitstream/20.500.12494/16687/1/2019_factores_defraudaci%C3%B3n_p%C3%BAblica.pdf

Notas

*

Artículo de revisión conceptual producto de la Tesis Doctoral denominada: “Los Estándares de Educación de la Federación Internacional de Contadores en el programa de Contaduría de una universidad en Colombia” presentado ante el Doctorado en Educación de la Universidad Internacional Iberoamericana UNINI en mayo de 2020.