APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Revisión estructurada de literatura (REL) sobre factores clave para la participación ciudadana en el control social a la gestión pública*

Structured Literature Review (SLR) on Key Factors for Citizen Participation in Social Oversight of Public Administration

Revisão estruturada de literatura (REL) sobre fatores chave para a participação cidadã no controle social da gestão pública

Mônica Maria Lima Fonseca ![]() , José Paulo Cosenza

, José Paulo Cosenza ![]() , Cíntia de Melo de Albuquerque Ribeiro

, Cíntia de Melo de Albuquerque Ribeiro ![]()

Revisión estructurada de literatura (REL) sobre factores clave para la participación ciudadana en el control social a la gestión pública*

Cuadernos de Contabilidad, vol. 25, 2024

Pontificia Universidad Javeriana

Mônica Maria Lima Fonseca limamonica@id.uff.br

Universidad Federal Fluminense, Brasil

José Paulo Cosenza jpaulocosenza@gmail.com

Universidad Federal Fluminense, Brasil

Cíntia de Melo de Albuquerque Ribeiro cintiaalbuquerque@id.uff.br

Universidad Federal Fluminense, Brasil

Recibido: 10 octubre 2022

Aceptado: 07 julio 2023

Resumen:

Esta investigación propone identificar cómo las directrices propuestas en los informes financieros del sector público pueden contribuir a la mejoría de los mecanismos de control social en la administración pública. Se desarrolla una revisión estructurada de literatura (REL) en las bases Scopus, Web of Science (WoS), Spell y Scielo consolidando aquellos factores que han sido incluidos en investigaciones sobre rendición pública de cuentas en el período 2010-2022. Con el propósito de ilustrar la utilidad de la REL, se acude a la aplicación práctica del método propuesto por Massaro, Dumay y Guthrie (2016) como ayuda metodológica. Dicha metodología intenta examinar un corpus de literatura académica para desarrollar ideas, reflexiones críticas, caminos de investigación futuros y preguntas de investigación en el área contable. Los resultados indican que es posible mejorar el control social sobre la rendición pública de cuentas con la identificación de las demandas de información de los ciudadanos, la definición de un formato de informe comprensible, de lectura fácil y diseño amigable y el uso de tecnologías que faciliten la difusión de la información y la comunicación con los ciudadanos. Precisamente, se exponen futuros caminos oportunos e impactantes para los investigadores y académicos, contribuyendo a la literatura contable sobre rendición pública de cuentas y control social.

Códigos JEL: H83, H11, M41, M42

Palabras clave:control social, transparencia, informe financiero popular, informe integrado, revisión estructurada de la literatura.

Abstract: This research aims to identify how the guidelines proposed in the financial reports of the public sector can contribute to the improvement of mechanisms for social oversight in public administration. A structured literature review (SLR) is conducted, consolidating factors that have been addressed in research on public accountability during the period 2010-2022, from databases including Scopus, Web of Science (WoS), Spell, and Scielo. To illustrate the utility of the SLR, the method proposed by Massaro, Dumay, and Guthrie (2016) is applied. This methodology analyzes a corpus of academic literature to develop ideas, critical reflections, future research avenues, and research questions in the field of accounting. The results suggest that it is possible to enhance social oversight of public accountability by identifying citizens' information demands, defining a comprehensible report format that is easily readable and user-friendly, and using technologies to facilitate the dissemination of information and communication with citizens. Consequently, this study presents timely and impactful future directions for researchers and academics, contributing to the accounting literature on public accountability and social oversight.

Keywords: social oversight, transparency, popular financial report, integrated report, structured literature review.

Resumo: Esta pesquisa propõe identificar como as diretrizes propostas nos informes financeiros do setor público podem contribuir para a melhora dos mecanismos de controle social na administração pública. Desenvolve-se uma revisão estruturada de literatura (REL) nas bases Scopus, Web of Science (WoS), Spell e Scielo, consolidando aqueles fatores que já foram incluídos em pesquisas sobre rendição pública de contas no período 2010-2022. Com o propósito de ilustrar a utilidade da REL, recorre-se à aplicação prática do método proposto por Massaro, Dumay e Guthrie (2016) como ajuda metodológica. Essa metodologia tenta examinar um corpus de literatura acadêmica, para desenvolver ideias, reflexões críticas, caminhos de pesquisa futuros e perguntas de pesquisa na área contábil. Os resultados indicam que é possível melhorar o controle social sobre a rendição pública de contas com a identificação das demandas de informação dos cidadãos, a definição de um formato de relatório compreensível, de fácil leitura e desenho amigável, e o uso de tecnologias que facilitem a difusão da informação e a comunicação com os cidadãos. Precisamente, são expostos futuros caminhos oportunos e impactantes para os pesquisadores e acadêmicos, contribuindo para a literatura contábil sobre rendição pública de contas e controle social.

Palavras-chave: controle social, transparência, relatório financeiro popular, relatório integrado, revisão estruturada da literatura.

Introducción

La corrupción es un tema actual y creciente en los gobiernos mundiales (Silva, Santos y Ribeiro, 2019) y los países latinoamericanos son identificados como los que tienen los niveles más altos de desconfianza institucional (Oliveira y Ribeiro, 2019). Los incontables escándalos mundiales de corrupción en el sector público, además de la ineficiencia en el usufructo del presupuesto público, muestran la creciente necesidad de establecer un mejor control ciudadano respecto a los actos administrativos y hechos que involucran la gestión pública. Pero, para que esto sea efectivo, hay que divulgar la información contable, financiera y no financiera, en un lenguaje claro y conciso al ciudadano, para así viabilizar el proceso de control social. Se trata de tener en cuenta al usuario en el mecanismo de rendición de cuentas (Dias y Vasconcelos, 2015).

Sin embargo, independiente de su nivel de educación y conocimiento de Contaduría Pública, el ciudadano tiene dificultades para comprender la información divulgada por las entidades públicas (Sharp, Carpenter y Sharp, 1998; Miranda, Silva, Ribeiro Filho y Silva, 2008). La mayoría de los documentos financieros y presupuestarios del Gobierno son ininteligibles para la ciudadanía (Yusuf, Jordan, Neill y Hackbart, 2013). Se observó que la mayoría encuentra el estado financiero principal, publicado por entidades del sector público o agencias gubernamentales y el Informe Financiero Anual Integral1 abrumador e ilegible (Sharp, Carpenter y Sharp, 1998).

En esta línea, el estudio de Dias y Vasconcelos (2015) identificó que los concejales municipales de la ciudad brasileña de Recife no identifican la información divulgada por los gestores públicos de dicho ayuntamiento como integral, pertinente y oportuna. Asimismo, la investigación de Medeiros y Santos (2019) también ha comprobado que, incluso, en la percepción de los profesionales que preparan y divulgan los estados financieros de los ayuntamientos brasileños de Petrolina-PE y Juazeiro-BA, los informes contables no son plenamente comprendidos por sus usuarios internos y externos.

En la búsqueda por hacer más efectiva la comunicación entre el gestor público y la sociedad, han surgido respuestas que muestran esfuerzos encaminados a mejorar la divulgación contable de los fenómenos patrimoniales. Lo que se pretende es lograr mayor transparencia en los actos promovidos por los gestores públicos y mejorar el acceso de los ciudadanos a la información (Pérez, López Hernández y Rodríguez Bolívar, 2005; Cohen y Karatzimas, 2015; Biondi y Bracci, 2018). Como resultado, hubo el desarrollo del Informe Financiero con Propósito General (IPSASB, 2019), del Informe Financiero Popular (Carpenter y Sharp, 1992) y del Reporting Integrado (IIRC, 2014) en respuesta a este nuevo enfoque en la elaboración de informes de gestión en el ámbito de la administración pública.

Sin embargo, estos nuevos informes tienen características específicas y diferentes entre sí (Cohen y Karatzimas, 2015; Biondi y Bracci, 2018). Teniendo en cuenta que la gobernanza en el sector público incluye la administración, el control, la supervisión y la rendición de cuentas, hay que considerar si los beneficios obtenidos con el conjunto ampliado de información proporcionada y el valor de esta información para los ciudadanos con fines de rendición de cuentas superan los costos de su elaboración.

En este sentido, es importante investigar cómo estas innovaciones en la obligación de la administración pública de presentar ciertos informes respecto a movimientos económicos o financieros contribuyen a una rendición de cuentas más adecuada del gestor público, mejorando la eficacia del control social. Frente a eso, esta investigación pretende identificar cómo las directrices propuestas en los informes financieros del sector público pueden contribuir a la mejoría de los mecanismos de control social en la administración pública brasileña.

Para llevar a cabo este estudio se utilizó la Revisión Estructurada de Literatura (REL) como metodología para la recolección de datos, lo que permitió la identificación y evaluación crítica de un muestreo compuesto por 41 artículos obtenidos en las bases de datos de indexación Scopus, Web of Science (WoS), Spell y Scielo en el periodo 2010-2022. Siguiendo la metodología de Massaro, Dumay y Guthrie (2016), el análisis sistemático del contenido de dichos documentos permitió categorizar las investigaciones según aspectos generales y metodológicos, e identificar factores relevantes asociados al proceso de elaboración de informes para el ciudadano y sobre el proceso de difusión de información que pueda contribuir a un control social más eficaz y efectivo por parte de la sociedad.

Este trabajo de investigación resulta de utilidad en la medida en que la información contable, tal como se ha evidenciado en el sector público, no está cumpliendo a cabalidad su función de informar al ciudadano, y por tanto no es útil para ejercer control social (Dias y Vasconcelos, 2015). En este sentido, los resultados del estudio pueden contribuir a mejorar la calidad de la información que los gestores de la administración pública proporcionan a los ciudadanos, haciéndola más comprensible y, en consecuencia, mejorando su transparencia.

Además, el estudio se justifica por la necesidad de armonizar los puntos positivos de las diferentes proposiciones de informes en el sector público, identificando un conjunto de características que pueden mejorar efectivamente el control social. De lo contrario, como señalan Biondi y Bracci (2018), se corre el riesgo de que las innovaciones en materia de rendición de cuentas públicas acaben convirtiéndose en una tendencia de moda sin longevidad (una moda pasajera), generando ineficiencias y no logrando los objetivos para los que están destinadas.

De tal manera, los resultados de esta investigación pueden ayudar a los reguladores de estándares y a los profesionales contables preparadores de informes de gestión, a orientar el contenido de los informes de las entidades públicas para que se mejore la calidad de la información disponible y así permitir que los gestores públicos tengan una eficiente y productiva asignación de recursos públicos, asegurando la transparencia y la credibilidad de las entidades, gobiernos y administradores públicos. Además, también pueden ser de interés para legisladores y formuladores de políticas públicas a la hora de determinar qué información reglamentaria debe ser obligatoria para los organismos del sector. Como efecto, tiene potencial para mejorar el ejercicio del control social, además de contribuir para ampliar la discusión sobre este y la rendición de cuentas pública. Es importante señalar que existen pocos estudios respecto a esta relación para el sector público de Brasil, por lo cual sería de gran valor en el ambiente de la administración pública brasileña.

Tras esta introducción, en el artículo se presenta el fundamento teórico que ha sido concebido en tres apartados donde se: i) discute la importancia del control social como mecanismo de ejercicio del control ciudadano efectivo frente a lo público; ii) analiza el papel del ciudadano participando como actor activo en el control social, y iii) contextualiza el marco normativo contable internacional aplicable a la preparación y presentación de informaciones financieras de las entidades del sector público. A continuación, la siguiente sección describirá los procedimientos metodológicos adoptados en esta investigación. Después, se expondrá y discutirán los resultados de la investigación para aportar algunos elementos para identificar la necesidad de investigación cualitativa que suscita la demanda de información por parte de los ciudadanos. Finalmente, en la última sección, se presentarán las consideraciones finales, así como las sugerencias para futuras investigaciones, acompañadas de la bibliografía utilizada como referencia para el estudio.

Control social a la gestión pública

La participación popular, en la mayoría de los países latinoamericanos, tiene dificultades para consolidarse, debido a conflictos violentos en el territorio nacional o al mantenimiento de largos períodos de dictadura militar a mediados del siglo XX (Oliveira y Ribeiro, 2019). Sin embargo, todo ciudadano debería participar en la vida política, cívica y comunitaria del país, a través de la fiscalización de la gestión en la prestación de los servicios públicos, ejerciendo control social (Contaduría General de la Nación, 2021a, p. 36).

La Ley Modelo Interamericana 2.0 sobre Acceso a la Información Pública (OEA, 2021) consagra el derecho fundamental que tienen todas las personas a conocer y acceder a la información pública. De modo que, los gestores públicos, en nuestro caso la Contaduría General, debe suministrar a los ciudadanos información contable consolidada de la situación financiera y patrimonial de las entidades públicas.

En general, lo hace por medio de la web, reportando con transparencia información financiera sobre el manejo de los recursos públicos y del presupuesto público, lo que sirve como instrumento de rendición de cuentas y evaluación de la actuación de los gestores públicos en términos de toma de mejores decisiones financieras, económicas y administrativas. Según la Contaduría General de la Nación (2021b), la información contable pública funciona como un insumo fundamental para el ejercicio del control social por parte de los ciudadanos, cumpliendo, por lo tanto, un objetivo de gestión pública, al controlar el uso adecuado de los recursos públicos y publicitar la gestión pública para conocimiento de la ciudadanía en general.

El control social a la administración pública a través de la participación ciudadana permite incidir en la calidad del resultado y desempeño de la gestión pública. La intervención activa del ciudadano contribuye al ejercicio del control social efectivo relacionado con el cumplimiento de los fines del Estado y el bienestar general de la sociedad. De ese modo, “el control social va más allá de la fiscalización de los actos y resultados de la administración pública porque está presente en las diversas posibilidades de la participación social”, buscando “la garantía de la realización de los fines del Estado” y contribuyendo “a mejorar la gestión pública desde el punto de vista de su eficiencia, su eficacia y su transparencia” (Contaduría General de la Nación, 2018a, p. 20). El

control social prepara a los ciudadanos para una acción efectiva y propositiva frente al Estado, y a la vez, brinda herramientas que les permite exigir o velar judicialmente el cumplimento de las obligaciones derivadas de los derechos ciudadanos en el marco del ejercicio cualificado de control social a la gestión pública (Contaduría General de la Nación, 2018b, p. 8).

Según la Contaduría General de la Nación (2021a, p. 28), “el ejercicio del control social tiene un doble propósito: el primero relacionado con la garantía de derechos ciudadanos y, el segundo, con el cumplimiento de las obligaciones con los usuarios”. Por ello, todo ciudadano tiene el derecho a presentar peticiones, quejas y reclamos. Sin embargo, para el ejercicio de su derecho ciudadano, es fundamental que existan condiciones suficientes para conocer y acceder a la información pública bajo control de los sujetos obligados. Para cumplir este compromiso, la rendición de cuentas se torna un componente relevante en el proceso permanente de interlocución entre los gestores públicos y la ciudadanía, a la vez que tiene como finalidad generar transparencia y garantizar el ejercicio del control social a la gestión pública (Contaduría General de la Nación, 2021a).

Resumiendo, el concepto de control social nace del campo contradictorio de las políticas sociales, en el que se debería invertir la posición de poder. El control real pasa a ser ejercido por la sociedad, a través de la sociedad civil organizada en la gestión de las políticas públicas. Dicha gestión brindaría el control sobre el cumplimiento de los intereses y demandas colectivas, mitigando los conflictos sociales (Correia, 2000).

Se destaca la importancia y necesidad de adherirse a los procesos de rendición de cuentas en las políticas públicas para la gestión alineada con la democracia (Nunes, Miranda y Araújo, 2017). Por lo anterior, y con el fin de prestar servicios con eficacia y calidad, es importante resaltar que, en el marco de la gestión pública, el acceso a la rendición de cuentas de los gestores públicos podría ser una importante herramienta de control social. Para Medauar (2018, p. 376),

el descreimiento generalizado respecto a los mecanismos de control de la administración pública, que conduciría al inmovilismo o al nihilismo, debe ser sustituido precisamente por más estudios y debates sobre el tema, en la búsqueda de una mayor eficacia de los controles, incluyendo la creación de nuevos mecanismos o la mejora de la actua

En cuanto a los mecanismos de mejora, uno de los propósitos de la rendición de cuentas es facilitar e incentivar el ejercicio del control social sobre la ejecución del presupuesto público y la protección del patrimonio del Estado (CFC, 2012 y BRASIL, 2020b). El control social permite a los ciudadanos evaluar los servicios públicos y participar en su gestión (Aguilar, 2006).

Participación ciudadana en el control social

Es posible percibir, a través de la literatura, que un conjunto de prácticas de gestión y liderazgo se está introduciendo gradualmente en el sector público desde la década de 1980. Con el transcurrir del tiempo, la experiencia vivenciada en el sector público se traduce en una gran variedad de ideas y herramientas de gestión, a menudo tomadas prestadas del sector privado, por ejemplo: estándares de mediciones de desempeño, modelo de evaluación de gestión y resultados, mecanismos de rendición de cuentas de los gestores, análisis de la competencia, privatización, dirección por objetivos, descentralización, etc. Se trata de un movimiento que empezó con la gran reforma administrativa que se extendió por el mundo. Desde esta visión, correspondiente a una agenda que muchas veces en la literatura se denomina New Public Management2, se adoptam postulados que tienen en su origen la crítica a la forma tradicional de ejercer el control y dirección de las organizaciones públicas y proponen a exigencia para dar mayor eficiencia al sector público (Biancone, Secinaro y Brescia, 2016) atacando los dos principales males de la burocracia: el exceso de trámites y la baja rendición de cuentas de los gestores frente al sistema político y la sociedad (Sano y Abrucio, 2008).

En un enfoque alineado con los principios de la NGP se pone énfasis en la relación entre los stakeholders de referencia y la administración pública (Klijn y Teisman, 2003; Osborne, 2010; Osborne, Radnor y Nasi, 2013), con la introducción de nuevas herramientas y palancas (Biancone, Secinaro y Brescia, 2018). Como ejemplo, se puede citar uno de los mecanismos más exitosos de participación popular, desarrollado en Brasil, el presupuesto participativo que se ha extendido por toda Latinoamérica (Sintomer, Herzberg y Rocke, 2012). Además, destacan experiencias exitosas de transformación de la democracia local con propuestas de participación social en gobiernos locales, como las de Cotacachi, Ecuador y Torres, Venezuela (Addor, 2018).

Otra herramienta que permite un control social más efectivo es el acceso a la información. En este sentido, la Organización de los Estados Americanos (OEA) creó, en 2010, la Ley Modelo de Acceso a la Información para los países latinoamericanos (OEA, 2021), adoptada por casi todos los países, con excepción de Bolivia, Costa Rica, Cuba y Venezuela (Nascimento-Silva y Kerr-Pinheiro, 2019). Las tecnologías de la información y la comunicación (TIC) contribuyen a las políticas públicas al permitir y facilitar el acceso de la sociedad a la información (Moreira, Ranzatti y Rosini, 2020), fortaleciendo el control social.

Por ello, todos los cambios derivados de la armonización con los estándares internacionales apuntan a promover una mejora en la gobernanza del sector público. Según Galera y Bolivary (2007), la implementación exitosa de la NGP en el contexto de la contabilidad del sector público juega un papel clave como sistema de información, ya que implica nuevas necesidades para la toma de decisiones por parte de los gestores públicos. Para Torres (2004) posibilitará dotar de mayor transparencia y fiabilidad a la rendición de cuentas e informes financieros divulgados por los gestores públicos.

Aunque la transparencia de la gestión pública posibilite el acceso a la información para el control social (Ribeiro y Bizerra, 2011), solo la difusión de información más clara y concisa asegurará un mejor control social por parte de los ciudadanos. Frente a eso, Dias y Vasconcelos (2015) señalan que, para un efectivo control social, los ciudadanos deben tener acceso a información contable útil. Además, Medeiros y Santos (2019) enfatizan que, para que la información contable sea útil para su usuario, es necesario abarcar todos los atributos cualitativos de la información expresados en el marco conceptual aplicable en el desarrollo de Normas Internacionales de Contabilidad del Sector Público (NICSP). Según la norma referida (IPSASB, 2019), para que la información contable resulte útil a los usuarios y pueda apoyar el cumplimiento de los objetivos de la información, sus características cualitativas incluidas en la IFPG deben brindar a los usuarios información para efectos de rendición de cuentas y toma de decisión (CFC, 2016).

Sin embargo, la calidad de la información contable ha sido muy discutida en cuanto a su utilidad en los procesos de toma de decisiones y control (Araújo y Callado, 2020). El IPSASB (2019) define las características cualitativas de la información contable incluida en el IFPG de las entidades del sector público como: relevante, confiable, comprensible, oportuna, comparable. verificable. Con todo, a pesar de estos atributos de calidad manifiestos en el Marco Conceptual para la Información Financiera con Propósito General de las Entidades del Sector Público, Dias y Vasconcelos (2015) identificaron que requisitos de calidad como claridad, transparencia, comprensibilidad . oportunidad no son percibidos por los concejales municipales de Recife para que la información sea considerada útil, independientemente del nivel educativo, el tiempo de experiencia o el tipo de actividad.

Igualmente, Medeiros y Santos (2019) observaron que los profesionales que preparan y divulgan los estados financieros de las entidades públicas de los municipios de Petrolina-PE y Juazeiro-BA apuntaron que, incluso con los cambios en las normas contables, los estados financieros producidos por contabilidad pública aún no son completamente entendidos por los usuarios internos y externos de dichas entidades. A pesar de los intentos de hacer más efectiva la comunicación “público-sociedad”, según los atributos definidos en la IFPG (IPSASB, 2019), en la práctica aún existe una fuerte disociación entre lo que el gestor público pone a disposición de la sociedad como información contable pública y lo que la sociedad realmente necesita para ejercer su ciudadanía (Leite, 2018).

Muchos de los informes publicados solo brindan acceso a información financiera compleja que requiere algunos conocimientos contables para comprenderlos. Además, aunque algunos informes brinden representaciones gráficas de los datos, aún muestran deficiencias en el contenido, divulgación, comprensión y uso, suministrando información inteligible a las partes interesadas, con poca importancia relativa, sin oportunidad y sin interconexión con los informes financieros tradicionales (Veltri y Silvestri, 2015; Tirado-Valencia et al., 2020).

La elaboración de un informe de rendición de cuentas a la sociedad, con el fin de ofrecer una herramienta útil para el control social, debe hacerse de forma clara, concisa y fácilmente comprensible para que el ciudadano pueda evaluar la creación o destrucción de valor generada por la administración pública (Cohen y Karatizimas, 2015; Maness-Rossi et al., 2020; Montesinos y Brusca, 2019; Martins y Lima, 2021; Rodrigues, Silva y Vargas, 2021). Además de eso, se pretende elaborar un informe más sencillo e inteligible para la sociedad, que funcione como una herramienta de transparencia pública en la que los ciudadanos puedan obtener información completa de las entidades sobre sus misiones, gastos, actuaciones y perspectivas de futuro (Association of Government Accountants, 2019; 2008).

Esa necesidad implica la institución de mecanismos de control social como práctica de la participación ciudadana a efectos de rendición de cuentas y toma de decisiones de los gestores públicos. Según Ordoñez y Trelles (2019), el control social implica en la actuación de ciudadanos activos, capaces y dispuestos a exigir sus derechos, al momento de intervenir en decisiones que se llevan a cabo en la gestión pública. Galindo (2016) señala que la participación ciudadana y el control social en la gestión pública se expresan a través de la formulación de políticas, del control en todos los niveles, además de la vigilancia de la gestión de los servicios públicos y de la transparencia generada.

Sin embargo, existe una noción de descontento y desconfianza de la sociedad en relación con las cuentas públicas y sus gestores, hecho que refuerza la presión por la adopción de un tipo de informe contable, de forma estandarizada, por parte de los agentes públicos, que describa separadamente las cuentas financieras e información de desempeño para el ciudadano de una manera más comprensible para el público en general (Yusuf et al., 2013).

Prácticas actuales de presentación de informes en el sector público

Las Normas Internacionales de Contabilidad del Sector Público, popularmente llamadas NICSP3, publicadas por el Consejo de Normas Internacionales de Contabilidad del Sector Público4, representan un conjunto de normas relacionadas con la información financiera utilizadas tanto para registrar hechos económicos como para la presentación de la información financiera de las entidades públicas. El IPSASB es un consejo vinculado a la Federación Internacional de Contadores5 que trabaja para mejorar la información financiera del sector público, desarrollando normas y directrices contables para uso de los gobiernos y otras entidades del sector público alrededor del mundo. Su objetivo principal es

servir al interés público mediante el establecimiento de normas de contabilidad del sector público de alta calidad y facilitando la adopción e implementación de éstas, mejorando, de ese modo, la calidad y congruencia de las prácticas contables en todo el mundo y fortaleciendo la transparencia y rendición de cuentas de las finanzas del sector público. (IPSASB, 2019)

Al respecto, han ocurrido muchos cambios en la contabilidad pública a nivel mundial, incluso en países Latinoamericanos. Eso está conllevando a la adopción de un proceso de armonización en el marco de la gestión pública, similar al ocurrido con las Normas Internaciones de Información Financiera (NIIF), donde la contabilidad precisa ir más allá de los cambios en el reconocimiento, clasificación y medición de activos y pasivos, llegando más efectivamente en la cuestión de la divulgación de la información financiera y administrativa de modo que se visibilice la gestión y la ejecución transparente de los recursos.

En este sentido, el IPSASB concibió el Marco Conceptual para la Información Financiera con Propósito General de las Entidades del Sector Público (el Marco Conceptual), que establece los conceptos que han de aplicarse para la divulgación de información financiera con propósito general (IFPG) de las entidades del sector público. Para ello, ha desarrollado las Normas Internacionales de Contabilidad del Sector Público (NICSP) y Guías de Prácticas Recomendadas (GPR) aplicables a la preparación y presentación de la IFPG en el sector público (IPSASB, 2019).

En términos prácticos, se trata de una herramienta integral que aporta en el desarrollo y ejecución de las actividades de las entidades del sector público6, ya que es un documento que enmarca la conceptualización de paradigmas, responsabilidades y conceptos que permiten determinar los beneficios potenciales que genera su implementación; los cuales se traducen en la estandarización de normas que conllevan al mejoramiento de la eficacia y calidad de los procesos en la gestión pública. Según el IPSASB (2019), su contenido se aplica a la preparación y presentación de Informes Financieros con Propósito General de las Entidades del Sector Público (IFPG)7 y ha traído mayor transparencia en la rendición de cuentas de las finanzas de este sector, dándoles un carácter más específico y transparente.

Sin embargo, aunque el IFPG proporcione información a los usuarios a efectos de rendición de cuentas y toma de decisiones (IPSASB, 2019), en este trabajo se asume que es el ciudadano el principal usuario interesado en obtener la información para ejercer control social sobre la rendición de cuentas del Gobierno y otras entidades del sector público, pues es el ciudadano quien les proporciona recursos mediante el pago de sus impuestos. Para que este pueda ejercer eficazmente su control debe ser concebido como alguien que no necesita tener conocimientos en Contabilidad y Finanzas Públicas, de manera que pueda leer e interpretar la rendición de cuentas proporcionada en este informe por el gestor público (Oliveira, 2016, p. 1).

De ahí la necesidad de instituir un informe de divulgación formal del sector público que debe ser preparado no solo para que el usuario acceda a la información financiera compleja que requiere ciertos conocimientos contables para ser comprendida, sino, también, articulado en lenguaje claro para los ciudadanos, vinculando la rendición de cuentas y la toma de decisiones. En este sentido, se espera un mecanismo de rendición de cuentas públicas, complementario al informe oficial, con una propuesta de presentación de la información contable más concisa, transparente y de fácil lectura, para que los ciudadanos sin conocimientos técnico-contables, tengan una visión general de las actividades y condiciones financieras de los gobiernos, además de tener un mayor involucramiento con la gestión pública, posibilitando la participación ciudadana (Yusuf et al., 2013; Cohen y Karatzimas, 2015; CFC, 2016; Biancone, Secinaro, Brescia y Iannaci, 2019).

Con la finalidad de lograr la transparencia, la rendición de cuentas y la implicación ciudadana, internacionalmente se está planteando la preparación, por parte del Estado y de los Gobiernos locales, de un informe, ante todo efectivo, que provea información financiera de forma menos técnica (ver Jordan, Yusuf, Berman y Gilchrist, 2017; Biancone, Secinaro y Brescia, 2016; Yusuf y Jordan, 2015 Yusuf et al., 2013), también conocido en inglés como “Popular Financial Reporting”8, y que tiene como objetivo, según Yusuf y Jordan (2012), ser conciso, visualmente atractivo, oportuno, accesible y ampliamente distribuido, de modo que proporcione información financiera relevante para abarcar los intereses y preocupaciones de la ciudadanía. Por lo tanto, se trata de un informe que pretende contribuir a la democracia, buscando la equidad al compartir la información entre todos los ciudadanos (Lee, 2002), siendo un documento de carácter informativo elaborado por el gestor público destinado al ciudadano común.

Por otro lado, desde el 2010, se ha adoptado en el mundo el enfoque de Reporting Integrado9, con la finalidad de proponer un nuevo enfoque, basado en procesos de control y gestión, para divulgar información concisa, relevante y estratégica que explique cómo una organización genera valor a través del tiempo. Desde esta perspectiva, también se ha asumido ese mismo abordaje en el campo de la administración pública, con algunos países, en particular Brasil, creando reglamentos para que la rendición de cuentas en todos los órganos y entidades de la administración pública federal directa e indirecta fuera regida por la elaboración y presentación del Informe de Gestión siguiendo los lineamientos propuestos en el Marco Internacional, IR (TCU, 2018; Brasil, 2016).

Se trata de un informe integrado que promueve un enfoque basado en principios y proporciona información fundamental para identificar:

i) Los elementos de contenido (descripción general de la organización y de su entorno externo; gobierno corporativo; modelo de negocio, riesgos y oportunidades; estrategia y asignación de recursos; desempeño y perspectivas futuras).

ii) Los conceptos fundamentales (creación de valor para la compañía y para otros; los capitales: financiero, industrial, intelectual, humano, social y relacional, y natural; el proceso de creación de valor).

iii) Las directrices (enfoque estratégico y orientación futura; conectividad de la información; relación con los grupos de interés; materialidad; concisión; fiabilidad y exhaustividad; compatibilidad y consistencia).

Según el IIRC (2014), el IR ha sido concebido principalmente para atender a una amplia gama de stakeholders (proveedores de capital financiero, ciudadanos, clientes, empleados, comunidad, instituciones, etc.) y su objetivo es reportar información financiera y no financiera de manera integrada. Además, Biondi y Bracci (2018) notaron la importancia que dicho informe da a la aplicación del principio de la “conectividad de la información”, es decir, a la búsqueda por mostrar una imagen holística de la combinación, interrelación y dependencia en la asignación eficiente y productiva del capital, destacando la interdependencia entre el rango de factores en una organización que afectan su capacidad para crear valor a lo largo del tiempo (corto, mediano y largo plazos).

Si bien son informes que buscan brindar información más útil al usuario, el IR y el RFP tienen propósitos diferentes. Según Cohen y Kartzimas (2015), mientras los informes populares promueven la simplificación de los números financieros, los informes integrados implican brindar información no financiera adicional. En este sentido, Cohen y Karatzimas (2015) proponen un esquema de Informe Popular Integrado sintético que proporcione un conjunto de información básica referida a otros pilares fundamentales de la sociedad. Además, es necesaria a fin de mejorar la divulgación de asuntos populares mirando en el bienestar, la prosperidad y la creación de valor de una entidad del sector público, incluyendo información que sea holística, útil y significativa y fácilmente comprensible y atractiva para el público en general.

Procedimientos metodológicos

Esta investigación es un estudio descriptivo, de corte exploratorio (Selltiz, Jahoda, Deutsch y Cook, 1969; Babbie, 1979; Dankhe, 1986), donde se busca examinar los paradigmas de investigación predominantes en los estudios relacionados con los temas rendición pública de cuentas y control social, investigando posibles brechas que necesitan ser cerradas para el avance de este campo de investigación.

La investigación de cómo las directrices actuales derivadas del Informe Financiero con Propósito General de la Entidad del Sector Público, del Informe Financiero Popular y del Reporting Integrado IR, aplicables al sector público, pueden colaborar para el incremento del control social es relevante y aún es poco explorada por la literatura.

Para comprender mejor este tema y dar mayor robustez al proceso de recolección y procesamiento de los datos, se utilizó un protocolo soportado en elementos estructurados y sistemáticos, que llevó a cabo una Revisión Estructurada de Literatura (REL), basado en la metodología propuesta por Massaro, Dumay y Guthrie (2016) para proyectos de investigación en Contabilidad.

Según Eslava y Mazo-Zapata (2019), la REL aporta asepsia al proceso científico de una investigación, siendo un valioso instrumento metodológico con el cual adaptar hábitos hacia una investigación cada vez más cercana a lo deseado: la realidad. En otras palabras, la REL posibilita avanzar en el statu quo, al reducir la subjetividad y aumentar la transparencia de la investigación (Massaro, Dumay y Guthrie, 2016). A partir de la adopción de un conjunto rígido de reglas, que comienza con el desarrollo de un protocolo de investigación y preguntas de investigación, permite evitar la intromisión de arbitrariedades que distorsionen la objetividad del estudio (Eslava y Mazo-Zapata, 2019).

Además, incluye una discusión sobre la noción de confiabilidad y validez en las etapas para su desarrollo. Al realizarse una REL no se puede evitar el uso de medidas cuantitativas en el desarrollo de resultados (Massaro, Dumay y Guthrie, 2016), ya que está pensada más para investigaciones cuantitativas (Eslava y Mazo-Zapata, 2019) basado en un análisis de contenido positivista, cuantitativo y orientado a la forma para revisar la literatura.

De ahí que, apoyados en Massaro, Dumay y Guthrie (2016), se ha hecho un recuento conciso y argumentado de cómo se realizó el proceso de revisión de literatura para el proyecto de investigación que comienza con la definición de un protocolo de investigación, detallado a continuación, con la definición de las preguntas que la revisión de la literatura se propone responder:

P1: ¿Cómo los lineamientos vigentes para la divulgación de información contable en el sector público contribuyen al efectivo ejercicio del control social?

P2: ¿Cuál es el diseño metodológico de las investigaciones identificadas relacionadas con este tema?

P3: ¿Cómo puede la investigación sobre este tema contribuir al avance del campo de la investigación contable?

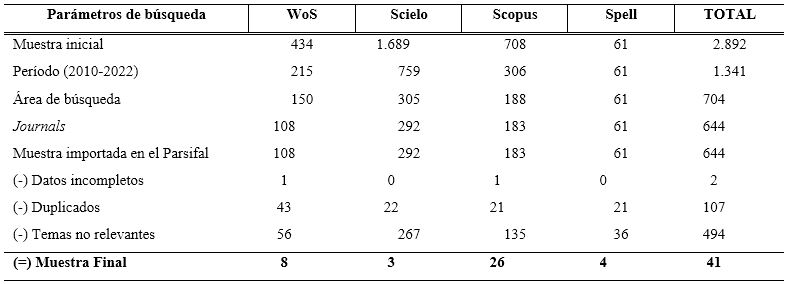

Para responder a estas preguntas, se realizó una búsqueda de la literatura relacionada con el tema central de la investigación en las bases de datos de indexación Scopus, Web of Science (WoS), Spell y Scielo. Como punto de partida, se escogieron, inicialmente, las bases de datos Web of Science (WoS) y Scopus, por corresponder a las dos principales fuentes de datos de citas en trabajos científicos (Mongeon y Paul-Hus, 2016). Según Levine-Clark y Gil (2009), Scopus es una base de datos de referencias bibliográficas y citas, que abarca una amplia gama de revistas indexadas y, en consecuencia, identifica más citas que WoS, pero la pequeña diferencia entre estas dos bases indica que las revistas indexadas por WoS son realmente esenciales. Así, dichos autores concluyeron que, utilizar ambas bases, posibilita obtener una imagen más completa del impacto académico de un artículo. Como los documentos identificados en esas bases de datos eran esencialmente internacionales, se decidió ampliar la búsqueda a las bases de datos Spell y Scielo, donde hay más publicaciones de artículos brasileños. Además de considerar la pertinencia e importancia de estas bases para la investigación científica, también se consideró el hecho de que dichas bases brindan herramientas para perfeccionar las investigaciones, haciéndolas más juiciosas.

Las fórmulas de búsqueda y selección en cada una de las bases de datos se hicieron tomando como partida expresiones booleanas combinando varias palabras expresadas en las siguientes formas:

Scopus y WoS: ((("integrated reporting" OR "management report") AND "public sector") OR "popular reporting") OR (("accounting information" OR "qualitative information" OR "quantitative information" "quality information" OR "user needs") AND "public sector"))) AND ("social control" AND "public sector").

Spell y Scielo: ("relatório contábil de propósito geral") OR ("relatório financeiro popular") OR ("relatório de gestão") OR ("relato integrado") OR (("controle social") AND ("setor público")).

La tabla 1 presenta un resumen de los resultados de la búsqueda y detalla los filtros y los criterios de inclusión y exclusión adoptados en la búsqueda. La muestra final se introdujo en la hoja de cálculo de Excel para, a partir del análisis de contenido, proceder con la codificación inicial de según las categorías presentadas en la tabla 2 e identificar los factores derivados de los lineamientos actuales para la rendición de cuentas en el sector público que tienen potencial para contribuir para un mejor control social.

Para medir la concordancia entre observadores y codificadores se utilizó el coeficiente Alfa de Krippendorff como medida estadística de la concordancia obtenida al codificar un conjunto de unidades de análisis (Krippendorff, 2011). El uso de esta medida es corroborado por Massaro, Dumay y Guthrie (2016) como herramienta para demostrar la confiabilidad de la codificación y la estructura analítica. Según Krippendorff (2011), es un coeficiente de fiabilidad desarrollado para medir la concordancia entre observadores, codificadores, jueces, evaluadores o instrumentos de medida, distinguiendo entre fenómenos típicamente no estructurados o asignándoles valores computables y que puede utilizarse siempre que dos o más métodos de generación de datos se aplican al mismo conjunto de objetos, unidades de análisis o elementos y la pregunta es hasta qué punto se puede confiar en que los datos resultantes representen algo real.

Para asegurar la validez interna de la investigación, se adoptó el análisis de secuencia cronológica, así como el uso de modelos lógicos y matrices para explicar los datos. La validez externa está garantizada por el alcance de las revistas indexadas en las bases estudiadas. La validez del constructo está garantizada por el uso de varias fuentes de evidencia para respaldar los resultados (Massaro, Dumay y Guthrie, 2016).

Presentación y análisis de los resultados

En esta sección se presentan y analizan los resultados. Primero, se desarrolla un análisis descriptivo de la categorización realizada y, a continuación, se presentan los factores que contribuyen al proceso de elaboración y difusión de la rendición de cuentas en el sector público, obtenidos a partir del análisis de contenido de los artículos.

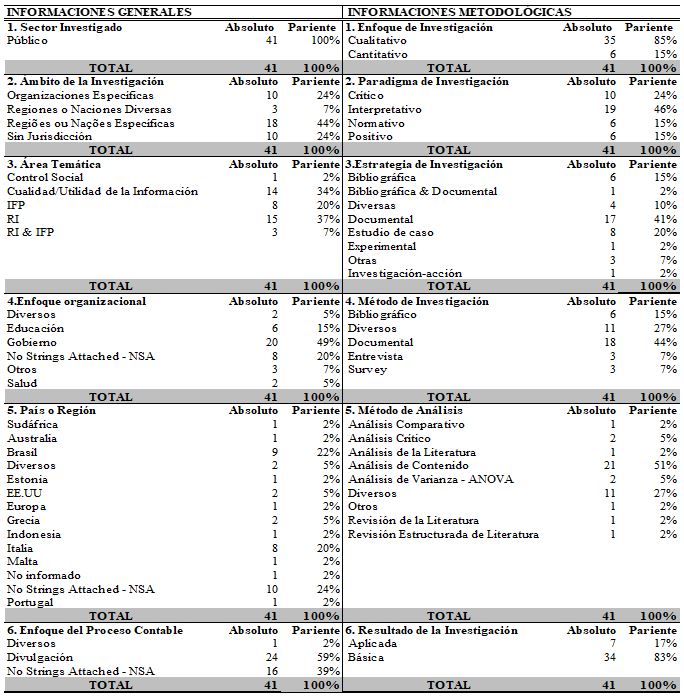

Análisis descriptivo de las categorías

Solo se seleccionaron artículos que tuvieran un foco de investigación en el sector público y que se encuadraran en la categoría temática control social, reporting integrado en el sector público, informe financiero popular o calidad y utilidad de la información. Aunque el objetivo final de este estudio es el control social, solo un documento relevante fue identificado en esta categoría. A pesar de esto, existen muchos estudios sobre formas de rendición de cuentas en el sector público (63 %) y sobre la calidad de la información brindada (34 %), con el objetivo de mejorar la calidad de la información proporcionada a los ciudadanos a efectos de rendición de cuentas y toma de decisiones, lo que denota una preocupación de la academia por un mejor ejercicio de control social.

La mayoría de los estudios se llevan a cabo en regiones o naciones específicas, o incluso en organizaciones particulares. En cuanto al enfoque organizacional, se destaca que el 49 % de los artículos se refieren al Gobierno en general. En este sentido, se realizaron estudios sobre los siguientes temas: reporting integrado, informe financiero popular, control social y calidad de la información en países como Brasil e Italia, que en conjunto suman el 42 % de los artículos publicados en nuestra muestra. En general, las encuestas tienen como objetivo investigar la preparación y presentación de información por parte del sector público.

Para lograr este objetivo, los investigadores adoptan enfoques interpretativos como paradigma de investigación. Es decir, investigan cómo se ha difundido la información a los ciudadanos, así como su contenido. Según Ryan, Scapens y Theobald (2004), “el punto de partida de la investigación interpretativa es la creencia de que las prácticas sociales no son fenómenos naturales, sino que tienen una base social” (p. 119). En algunas investigaciones de divulgación se adopta el paradigma normativo, con el fin de verificar el nivel de adherencia de las publicaciones a las normas o incluso su nivel de calidad.

En consecuencia, la estrategia de investigación más adoptada es la documental, cuyo método de investigación se basa en el análisis de documentos y sus datos son recogidos y analizados mediante el análisis de contenido. No se identificó el uso de software cualitativo para realizar el análisis de contenido en estas investigaciones. El enfoque de estudio de caso es la segunda estrategia más utilizada, con la adopción de métodos de investigación documental, encuestas y entrevistas. En los dos últimos casos, a menudo se utiliza la estrategia de triangulación de métodos de análisis de datos, lo que lleva a la ocurrencia de muchas investigaciones categorizadas en el método de investigación como diversas.

El segundo paradigma más utilizado en investigación es el crítico (24 %), lo que contribuye a la concentración de investigaciones con enfoque cualitativo (85 %) y con resultados básicos (83 %). El enfoque crítico explora y amplifica las condiciones de la vida social de modo que crea condiciones en las que el cambio social se hace posible (Ryan, Scapens y Theobald, 2004, p. 120).

Factores que contribuyen a un control social más efectivo

Si bien el Informe Financiero con Propósito General de la Entidad del Sector Público, el Informe Financiero Popular y el Reporting Integrado (IR) comparten el objetivo común de mejorar la rendición de cuentas de las organizaciones del sector público, también tienen diferencias y peculiaridades. Al considerar las fortalezas de cada uno de ellos, es posible identificar factores que favorecen la preparación y presentación de información financiera y no financiera con un enfoque más simple, conservando un nivel conciso, comprensible e integrado, de forma que los ciudadanos puedan centrarse en los mensajes clave presentados, brindándoles una visión más completa de los servicios que presta la administración pública y sus impactos en la sociedad.

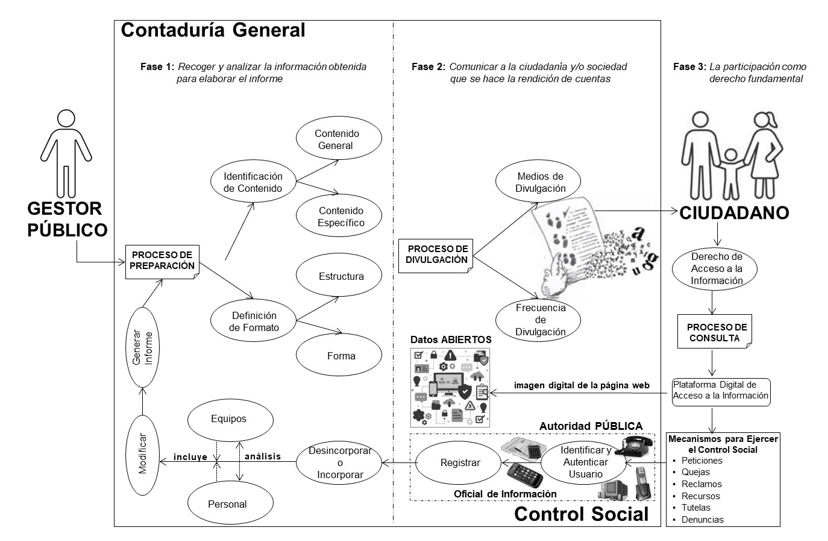

Así, a partir del análisis de los informes antes mencionados y de la literatura académica sobre el tema, fue posible desarrollar un modelo conceptual con factores que contribuyen al proceso de elaboración y presentación de la información pública que se brinda al ciudadano, el cual se ilustra a continuación en la figura 1.

El primer factor de reflexión debe ser la satisfacción de las necesidades de información del ciudadano. Según van Helden y Reichard (2019), la satisfacción de las necesidades de información del usuario conduce a la usabilidad y, en consecuencia, al uso de esta información. Los autores dividen la usabilidad en relevancia y comprensibilidad. Así, para garantizar información relevante al ciudadano, es necesario que se investiguen sus demandas, con el fin de satisfacer su necesidad de información mediante la oferta de una interfaz de usuario donde se combinan contenidos y funcionalidades de forma sencilla y funcional.

Un enfoque ampliamente utilizado para la evaluación de las necesidades de los usuarios es realizado a través de encuestas (surveys) entre los usuarios de documentos contables. Esta técnica se lleva a cabo mediante la aplicación de un cuestionario a una muestra de personas, donde se les pide que informen, generalmente en una escala Likert, qué tan importante es cierta información para un conjunto de información (van Helden y Reichard, 2019). Otras formas de consulta para medir las necesidades de los usuarios son: i) realizar entrevistas con potenciales usuarios de la información, procedimiento de consulta en lo que se presenta la estructura para obtener retroalimentación de los usuarios (van Helden y Reichard, 2019); o ii) la organización de comités, asambleas comunitarias o grupos focales para discutir aspectos de determinada información (Maness-Rossi, 2019).

Sin embargo, la literatura trae algunos aportes al respecto, identificando información que es demandada por los ciudadanos o incluso información importante y relevante para un efectivo control social. Dicha información puede organizarse a partir de los elementos de contenido propuestos en el Marco Internacional (IR) (IIRC, 2014).

Así, en general, es importante que se dé a conocer (IIRC, 2014; Bogoni et al., 2010; Parker y Bean, 2012; Veltri y Silvestri, 2015; Jordan et al., 2017; Woon et al., 2019):

un panorama general de la entidad, con su declaración de misión y visión;

una descripción de los principales servicios que brinda el Gobierno a la sociedad y sus resultados;

una visión general del entorno externo y la situación económica, así como los riesgos y oportunidades;

una vinculación de los objetivos estratégicos a la asignación de recursos, acompañados de una descripción que explique las iniciativas tomadas para lograrlos y los efectos de tales acciones en la creación o destrucción de valor;

un resumen de las perspectivas y planes para el año actual y futuro;

la demostración del rendimiento utilizando datos anteriores, pero también con información prospectiva, así como una referencia a los desafíos e incertidumbres que una organización probablemente encontrará en la búsqueda de su estrategia, y

los impedimentos encontrados para lograr el objetivo del año actual en comparación con el plan.

En concreto, la información se puede organizar según los capitales propuestos por el IIRC (2014). Para el capital financiero, es necesario describir las principales inversiones realizadas por la entidad pública, objetivo, montos y procedencia de los recursos asignados; indicadores de desempeño financiero, que especifican el monto gastado planificado (presupuestado) versus el real y las comparaciones con años anteriores; monto proyectado que se gastará (presupuesto futuro), incluida la descripción del estado actual en comparación con el ideal y la descripción del logro de los resultados; análisis de ingresos y gastos, incluyendo la demostración de la variación de ingresos y gastos entre períodos; detallando el costo de los servicios (IIRC, 2014; Bogoni et al., 2010; Jordan et al., 2017; Montesinos y Brusca, 2019; van Helden y Reichard, 2019; Maness-Rossi et al., 2020).

Para el capital industrial es importante divulgar la gestión de los recursos patrimoniales, es decir, la descripción del patrimonio, cómo se relaciona su uso con los objetivos estratégicos y cuáles son las políticas de protección y conservación del patrimonio público (Woon et al., 2019). En cuanto al capital intelectual, información sobre investigación y desarrollo, con descripción de proyectos existentes para la generación de ingresos, además de innovación de productos y servicios, con descripción de nuevos productos y servicios y expectativas relacionadas con ellos (IIRC, 2014; Bogoni et al., 2010; Montesinos y Brusca, 2019).

El capital humano, además de competencias, capacidades y experiencia de las personas, y sus motivaciones para innovar, también debe ofrecer información demográfica, incluyendo el número de servidores públicos existentes, con separación entre funcionarios efectivos y comisionados, y declaraciones de gastos de personal. También es relevante señalar las reformulaciones administrativas, con detalle de cambios administrativos. Igualmente los programas de racionalización, programa de seguridad y relaciones laborales. (IIRC, 2014; Bogoni et al., 2010; Jordan et al, 2017; van Helden y Reichard, 2019; Montesinos y Brusca, 2019; Maness-Rossi et al., 2020).

Al preparar la información que conforma el capital social y relacional, es importante detallar los proyectos existentes para el desarrollo de la comunidad local (Bogoni et al., 2010; IIRC, 2014). Mientras que, en la elaboración de la divulgación sobre el capital natural, es importante informar sobre el impacto de las actividades en el medio ambiente; detalle de las inversiones realizadas y montos aplicados para protegerlo (Bogoni et al, 2010; IIRC, 2014; Jordan et al, 2017; Montesinos y Brusca, 2019).

Una vez definido el contenido a difundir, es necesario reflexionar sobre la forma de presentación. El formato está relacionado con la estructuración del documento en ítems, inclusión de índice, descripción de siglas, explicación de términos técnicos e inclusión de gráficos, tablas y/o figuras (Cohen y Karatzimas, 2015; Cohen et al., 2017; Jordan et al., 2017; Messias y Walter, 2018; van Helden y Reichard, 2019; Maness-Rossi, 2019; Montesinos y Brusca, 2019; Martins y Lima, 2021; Rodrigues, Silva y Vargas, 2021). El formato de la información contribuye a su comprensibilidad, así como la forma en que se pone a disposición (van Helden y Reichard, 2019).

Por lo tanto, el siguiente factor a considerar es el medio de difusión de la información. La información puede estar disponible en papel o en formato digital; en un formato completo y detallado o en un formato resumido (van Helden y Reichard, 2019). El uso de las Tecnologías de la Información y la Comunicación (TIC) incide en la calidad de la información contable, favorece la difusión de los informes de rendición de cuentas y abre más espacios para los procesos de participación democrática, tornando la información más atractiva para los ciudadanos (Jordan et al., 2017; Cohen et al., 2017; Setiyawati y Doktoralina, 2019; Maness-Rossi et al., 2020).

Finalmente, es importante que los contadores y demás preparadores, en el proceso de elaboración y difusión de la información que entregan al ciudadano, observen los principios que guían los informes estudiados, lo que repercutirá directamente en la calidad y usabilidad de la información entregada, en términos de relevancia, comprensibilidad, materialidad, confiabilidad, integridad, comparabilidad, verificabilidad, coherencia, concisión, conectividad y oportunidad (IIRC, 2014; CFC, 2016). Tradicionalmente, los informes contables y financieros publicados en el sector público adoptan una frecuencia de publicación anual. Sin embargo, existen canales más inmediatos para difundir información relevante sobre las actividades de la organización pública, como los periódicos o las redes sociales (Marasca et al., 2020), además de las plataformas de acceso ciudadano disponibles en Internet.

Para el ejercicio del control social, después de que se haya divulgado la información o informe de rendición de cuentas, corresponde al ciudadano ejercer su ciudadanía, analizando la publicación difundida. Si la información deseada no ha sido sujeta a difusión de manera proactiva por los sujetos obligados, el ciudadano tiene derecho a solicitarla al Oficial de Información (es el contacto central en la Autoridad Pública para la recepción de solicitudes de información). El ciudadano puede radicar su solicitud a través de cualquier de los canales dispuestos para el efecto: ya sea por escrito, por vía electrónica (página web o el chat), por teléfono, o por cualquier otro medio análogo, incluso oralmente en persona (Contaduría General de la Nación, 2021a, p. 44). Esta solicitud no deberá haber costo alguno para el ciudadano hacer su presentación y deberá ser debidamente registrada para su debido seguimiento futuro. Toda petición, queja o reclamo deberá dirigirse a la Autoridad Pública, describiendo en forma precisa y clara los motivos que dieron origen a la solicitud de información (Contaduría General de la Nación, 2021a, p. 44). Al recibirla, ya sea en forma verbal o por escrito, la Autoridad Pública debe darle a la persona el número de radicación y deberá realizar una interpretación razonable acerca de su alcance y la naturaleza, y tiene la obligación de asistir al solicitante en relación con su solicitud y de responder a ella en forma precisa y completa o remitirla a otra autoridad pública para darle trámite si no tiene la competencia para responder (OEA, 2020).

Se entiende que el gestor público debe reflexionar sobre la necesidad de incorporar cambios en su rendición de cuentas y divulgaciones de información basadas en las demandas generadas por el ciudadano. De esta manera, la administración pública mejorará constantemente su transparencia activa y sus divulgaciones estarán cada vez más alineadas con las demandas del ciudadano proporcionando un efectivo control social. Según la Contaduría General de la Nación (2018, p. 15), la nueva gestión pública persigue la creación de una administración eficiente y eficaz, de modo que satisface las necesidades reales de los ciudadanos al menor coste posible, favoreciendo para ello la introducción de mecanismos de competencias que permitan la elección de los usuarios y a su vez promuevan el desarrollo de servicios de mayor calidad.

Consideraciones finales

En esta investigación se identificó cómo los lineamientos propuestos en el Informe Financiero de Propósito General de la Entidad del Sector Público, en el Informe Financiero Popular, en el Informe Integrado en el Sector Público y en el Informe Popular Integrado pueden contribuir a la mejora de los mecanismos de control social en el sector público brasileño. Además, de forma complementaria, se analizó el diseño metodológico de investigaciones relacionadas con el tema de rendición de cuentas públicas y el control social, así como se investigaron las brechas que se hace necesario cerrar para el avance de este campo de investigación. Por lo tanto, con base en una Revisión Estructurada de la Literatura (REL), se identificaron y analizaron 41 documentos en las bases de datos de indexación Scopus, WoS, Scielo y Spell durante el período 2010-2022.

El análisis descriptivo de los datos mostró que los estudios identificados y analizados adoptaron predominantemente los paradigmas de investigación interpretativo y crítico. Así, los enfoques son esencialmente cualitativos, con la adopción de investigaciones documentales y estudios de casos. El método de análisis de contenido es el más adoptado y siguió el protocolo de Bardin (1991).

Además, el análisis de contenido de los documentos seleccionados permitió identificar factores relacionados con el proceso de preparación y presentación de la rendición de cuentas que potencian el ejercicio del control social en el sector público. En este sentido, es fundamental que se eleven las demandas ciudadanas de información, a partir de un enfoque inclusivo en la elaboración de los informes de las entidades públicas, definiendo un formato que tenga en cuenta una estructura detallada de los puntos discutidos en este artículo, con un lenguaje claro y el uso de recursos visuales que faciliten la comprensión de la información, como gráficas, tablas y figuras. Además, la divulgación de la rendición de cuentas debe considerar el uso de las TIC, así como su vinculación en las redes sociales.

La REL permitió identificar la necesidad de investigación cualitativa que suscita la demanda de información por parte de los ciudadanos. Además, el desarrollo de estudios de casos con el fin de investigar las demandas específicas de los usuarios de información de organizaciones particulares es de suma relevancia, dadas las peculiaridades que puedan existir en cada organización y público específico. La realización de investigación-acción puede acercar a académicos y profesionales y contribuir a la formulación de soluciones efectivas a demandas prácticas.

Es importante aclarar que, dada la característica intrínseca de la metodología adoptada, independientemente de la voluntad de los investigadores, es difícil lograr una cobertura completa de todos los documentos publicados sobre el tema. Además, es necesario comprobar empíricamente si las demandas de información planteadas en la literatura realmente satisfacen las necesidades de las comunidades que exigen rendición de cuentas por parte de la administración pública. Por lo demás, los estudios futuros también deben examinar qué información puede ser opcional y cuál debe ser obligatoria, y hasta qué punto la información puede agregarse o desagregarse para satisfacer mejor las necesidades de información de los ciudadanos.

Este estudio ha traído contribuciones prácticas significativas para contadores, gerentes, hacedores de políticas, reguladores y ciudadanos, al señalar los factores que mejoran el control social y el contenido informativo que debe ser divulgado para aumentar la transparencia y usabilidad de la información por parte del ciudadano.

Finalmente, como propuesta de líneas futuras de investigación, se vislumbraron posibilidades y caminos para profundizar la investigación sobre la rendición de cuentas en nuevos estudios investigando las buenas prácticas para llegar a la ciudadanía, ampliando un poco más el tema de formatos, divulgación y lo que la ciudadanía espera encontrar en la rendición de cuentas de los gestores públicos. Por ejemplo, considerando la amplitud del tema, aún no se ha verificado, en realidad, cómo el conjunto de características cualitativas de la información contable puede tener un impacto más significativo en la capacidad de lectura de la población en diferentes ciudades, estados y regiones geográficas. Asimismo, los preparadores de informes contables en el sector público aún no han sido investigados para saber qué medios de comunicación son los más adecuados para la difusión y transposición práctica de la información contenida en el IFPG. Sin un informe integrado en el proceso de gobierno electrónico, se corre el riesgo de tener un documento estático y alejado de la verdadera necesidad ligada a la transparencia total, capaz de detectar de inmediato la necesidad de información (Biondi y Bracci, 2018; Biancone, Secinaro y Brescia, 2018).

Referencias

Addor, F. (2018). Reflexões sobre democracia participativa na América Latina. Revista de Administração Pública, 52(6), pp.1108-1124. https://bibliotecadigital.fgv.br/ojs/index.php/rap/article/view/77390

Aguilar, L. (2006). Gobernanza y Gestión Pública. Fondo de Cultura Económica.

Association of Government Accountants (AGA) (2008). Public Attitudes toward Government Accountability and Transparency. A Survey Commissioned by the Association of Government Accountants.

Association of Government Accountants (AGA) (2019). Citizen-Centric Reporting (CCR). https://www.agacgfm.org/Standards/CCR/Completed.aspx

Araújo, R. y Callado, A. (2020). Características qualitativas da informação contábil: a percepção de profissionais de controle interno do setor público. Management Control Review, 5(1), pp. 47-65. http://dx.doi.org/10.51720/mcr.v5i1.3696

Babbie, E. (1979). The Practice of Social Research. [Segunda edición]. Wadsworth Publishing Company.

Bardin, L. (1991). Análisis de contenido. [Segunda edición]. Ediciones Akal.

Biancone, P., Secinaro, S. y Brescia, V. (2016). Popular Report and Consolidated Financial Statements in Public Utilities. Different Tools to Inform the Citizens, a Long Journey of the Transparency. International Journal of Business and Social Science, 7(1), pp. 111-124. https://iris.unito.it/retrieve/handle/2318/1558126/132188/Paper_gennaio_2016.pdf

Biancone, P., Secinaro, S. y Brescia, V. (2018). A Review of Big Data Quality and an Assessment Method and features of Data Quality for Public Health Information Systems. International Journal of Management Sciences and Business Research, 7(1), pp. 19-33. https://iris.unito.it/handle/2318/1659458

Biancone, P, Secinaro, S, Brescia, V, Iannaci, D. (2019) The Popular Financial Reporting between Theory and Evidence. International Business Research, 12(7), pp. 45-56. https://doi.org/10.5539/ibr.v12n7p45

Biondi, L. y Bracci, E. (2018). Sustainability, Popular and Integrated Reporting in the Public Sector: A Fad and Fashion Perspective. Sustainability, 10(9), p. 3112. https://doi.org/10.3390/su10093112

Bogoni, N., Zonatto, V., Ishikura, E. y Fernandes, F. (2010). Proposta de um modelo de relatório de administração para o setor público baseado no Parecer de Orientação nº 15/87 da Comissão de Valores Mobiliários: Um instrumento de governança corporativa para a administração pública. Revista De Administração Pública, 44(1), pp. 119-142. DOI:10.1590/S0034-76122010000100006

Brasil, Presidência da República (30 de junho de 2016). Lei nº 13.303. Brasília: D.O.U, Ano CLIII, No125, 1/07/2016, Página: 1. https://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?jornal=1&pagina=1&data=01/07/2016.

Brasil, Tribunal de Contas da União (22 de abril de 2020). Instrução Normativa nº 84, de. Brasília: D.O.U, Edição: 82, Seção: 1, Página: 98, 30/04/2020. https://www.in.gov.br/en/web/dou/-/instrucao-normativa-n-84-de-22-de-abril-de-2020-254756795

Carpenter, F. y Sharp, F. (1992). Popular reporting: local government financial reports to the citizenry. Governmental Accounting Standards Board. https://gasb.org/page/ShowDocument?path=GASBRR_1992_PopularReporting.pdfyacceptedDisclaimer=trueytitle=GASB+RESEARCH+REPORT%E2%80%94POPULAR+REPORTING%3A+LOCAL+GOVERNMENT+FINANCIAL+REPORTS+TO+THE+CITIZENRYySubmit=.

Cohen, S., y Karatzimas, S. (2015). Tracing the future of reporting in the public sector: Introducing integrated popular reporting. The International Journal of Public Sector Management, 28(6), pp. 449-460. DOI:10.1108/IJPSM-11-2014-0140

Cohen, S., Mamakou, X. y Karatzimas, S. (2017). IT-enhanced popular reports: Analyzing citizen preferences. Government Information Quarterly, 34(2), pp. 283-295. DOI:10.1016/j.giq.2017.04.003

Conselho Federal de Contabilidade (CFC) (2012). Normas brasileiras de contabilidade: contabilidade aplicada ao setor público: NBCs T 16.1 a 16.11. https://cfc.org.br/wp-content/uploads/2018/04/Publicacao_Setor_Publico.pdf.

Conselho Federal de Contabilidade (CFC) (4 de octubre de 2016). NBC TSP Estrutura Conceitual. https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/nbc-tsp-do-setor-publico/.

Contaduría General de la Nación (2018a). “Módulo 1: Control social a la gestión pública: Fase de sensibilización” En: Plan Nacional de Formación para el Control Social a la Gestión Pública. Tercera edición. Función Pública Comunicaciones Dafp. https://www.funcionpublica.gov.co/web/murc/control-social

Contaduría General de la Nación (2018b). “Módulo 2: Mecanismos jurídicos para el control social a la gestión pública: Fase de fundamentación”. En: Plan Nacional de Formación para el Control Social a la Gestión Pública. Tercera edición. Función Pública Comunicaciones Dafp. https://www.funcionpublica.gov.co/web/murc/control-social

Contaduría General de la Nación (2021a). “Módulo 6: Control social a los servicios públicos: Fase de focalización”. En: Plan Nacional de Formación para el Control Social a la Gestión Pública. Cuarta edición. Función Pública Comunicaciones Dafp. https://www.funcionpublica.gov.co/web/murc/control-social

Contaduría General de la Nación (2021b). “Módulo 5: La contabilidad pública como instrumento para el control social. Versión 3 [Dirección de Participación, Transparencia y Servicio al Ciudadano]”. En: Plan Nacional de Formación para el Control Social a la Gestión Pública. Función Pública Comunicaciones Dafp. https://www.funcionpublica.gov.co/web/murc/control-social

Correia, M. (2000). Que Controle Social? Os conselhos de saúde como instrumento. Editora FIOCRUZ. https://doi.org/10.7476/9788575415221

Dankhe, G. (1986). Investigación y comunicación. McGraw Hill.

Dias, J. y Vasconcelos, M. (2015). As Características Qualitativas da Informação Contábil no Desenvolvimento do Controle Social: uma Análise da Percepção dos Conselheiros Municipais do Recife sobre a Utilidade das Informações Contábeis. Contabilidade Vista y Revista, 26(2), pp. 14-40. https://revistas.face.ufmg.br/index.php/contabilidadevistaerevista/article/view/1640. Acesso em: 15 out. 2023.

Eslava, A. y Mazo-Zapata, J. (2019). Protocolo mixto para una revisión de literatura de economía política. Cinta moebio, 65, pp. 179-193. doi: 10.4067/S0717-554X2019000200179

Galera, A. y Bolivary, M. (2007). The contribution of International Accounting Standards to implementing NPM in developing and developed countries. Public Administration and Development, 27, pp. 413–425. https://doi.org/10.1002/pad.470

International Public Sector Accounting Standards Board (IPSASB) (2019). El Marco Conceptual para la Información Financiera con Propósito General de las Entidades del Sector Público. [Traducido por: Universidad de Zaragoza España]. International Federation of Accountants (IFAC). https://www.ipsasb.org/publications/el-marco-conceptual-para-la-informaci-n-financiera-con-prop-sito-general-de-las-entidades-del-sector-0.

International Integrated Reporting Council (IIRC) (2014). El Marco Internacional (IR) Reporting Integrado. Consejo Internacional de Reporting Integrado. https://integratedreporting.org/wp-content/uploads/2021/01/InternationalIntegratedReportingFramework.pdf.

Jordan, M., Yusuf, J., Berman, M. y Gilchrist, C. (2017). Popular Financial Reports as Fiscal Transparency Mechanisms: An Assessment Using the Fiscal Transparency Index for the Citizen User. International Journal of Public Administration, 40(8), pp. 625-636. https://doi.org/10.1080/01900692.2016.1186175

Klijn, E. y Teisman, G. (2003). Institutional and Strategic Barriers to Public-Private Partnership: An Analysis of Dutch Cases. Public Money y Management, 23(3), pp. 137-146. http://dx.doi.org/10.1111/1467-9302.00361

Krippendorff, K. (2011). Computing Krippendorff's Alpha-Reliability. University of Pennsylvania: (Working Paper). https://repository.upenn.edu/asc_papers/43

Lee, M. (2002). Intersectoral differences in public affairs: The duty of public reporting in public administration. Journal of Public Affairs, 2(2), pp. 33-43. DOI:10.1002/pa.92

Leite, K. (2018). Análise da compreensibilidade das demonstrações contábeis divulgadas pelo setor público brasileiro. (Tesis de Maestría en Contabilidad) Universidad Federal de Paraíba, Brasil.

Levine-Clark, M., y Gil, E. (2009). A comparative analysis of social sciences citation tools. Online Information Review, 33(5), pp. 986-996. https://doi.org/10.1108/14684520911001954

Manes-Rossi, F. (2019). New development: Alternative reporting formats: A panacea for accountability dilemmas? Public Money y Management, 39(7), pp. 528-531. https://doi.org/10.1080/09540962.2019.1578540

Manes-Rossi, F., Aversano, N. y Tartaglia, P. (2020). Popular reporting: Learning from the US experience. Journal of Public Budgeting, Accounting y Financial Management, 32(1), pp. 92-113. DOI:10.1108/JPBAFM-01-2019-0013

Marasca, S., Montanini, L., D'Andrea, A. y Cerioni, E. (2020). The how and why of integrated reporting in a public health care organization: The stakeholders' perspective. Business Strategy and the Environment, 29(4), pp. 1714-1722. DOI:10.1002/bse.2463

Martins, F. y Lima, D. (2021). Directives for public entities’ popular financial reporting. Revista Contemporânea de Contabilidade, 18(47), pp. 91-108. DOI:10.5007/2175-8069.2021.e76071

Massaro, M., Dumay, J. y Guthrie, J. (2016). On the shoulders of giants: undertaking a structured literature review in accounting. Accounting, Auditing y Accountability Journal, 29(5), pp. 767-801. https://doi.org/10.1108/AAAJ-01-2015-1939

Medauar, O. (2018). Direito Administrativo Moderno. 21. Ed. Fórum.

Medeiros, A. y Santos, J. (2019). Características qualitativas da informação contábil no setor público: um estudo sobre a percepção dos profissionais contábeis na região administrativa integrada de desenvolvimento (ride) dos pólos Petrolina/PE e Juazeiro/BA. Revista Gestão e Organização, 4(2), pp. 1-18.

Messias, D. y Walter, S. (2018). O Processo De Comunicação Contábil No Setor Público: Percepção Dos Contadores Sobre Universidades Federais. Revista Ambiente Contábil, 10(1), pp. 37-53. DOI:10.21680/2176-9036.2018v10n1ID10869

Ministério da Economia (ME) (2021). Manual de Contabilidade Aplicada ao Setor Público (MCASP). 9. Secretaria do Tesouro Nacional. https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:41943

Miranda, L., Silva, A., Ribeiro, J. y Silva, L. (2008). Uma análise sobre a compreensibilidade das informações contábeis governamentais comunicadas pelo Balanço Orçamentário. Brazilian Business Review, 5(3), pp. 209-228. http://www.redalyc.org/articulo.oa?id=123012563003

Mongeon, P. y Paul-Hus, A. (2016). The journal coverage of Web of Science and Scopus: a comparative analysis. Scientometrics, 106, pp. 213-228. https://doi.org/10.1007/s11192-015-1765-5

Montesinos, V. y Brusca, I. (2019). Non-financial reporting in the public sector: Alternatives, trends and opportunities. Revista de Contabilidad, 22(2), pp. 122-128. DOI:10.6018/rcsar.383071

Moreira, P., Ranzatti, M. y Rosini, A. (2020). As Soluções de TIC na Política Pública de Acesso à Informação e Transparência da União – O caso do e-SIC. Brazilian Journal of Business, 2(4), pp. 4042-4055. https://doi.org/10.34140/bjbv2n4-036

Nascimento-Silva, P. y Kerr-Pinheiro, M. (2019). Métrica alternativa para dados governamentais abertos na América Latina. Transinformação, 31(e190009). http://dx.doi.org/10.1590/2318-0889201931e190009

Nunes, A., Miranda, P. y Araújo, J. (2017). Accountability e Política Pública: uma análise do programa de segurança Viva Brasília - Nosso Pacto pela Vida. Revista Espacios, 38(22), pp. 4.

Oliveira, A. (2016). Popular Reporting nos Municípios Portugueses. (Tesis de Maestría en Contabilidad y Finanzas). Facultad de Economía de la Universidad de Coimbra, Portugal. http://hdl.handle.net/10316/33014

Oliveira, V. de y Ribeiro, L. (2019). Confiança nas instituições, democracia e controle social na América Latina. Utopía y Praxis Latinoamericana, 24(0), pp. 154–168.

Ordoñez, H. y Trelles, D. (2019). Control social en la participación ciudadana: Una visión desde los servicios públicos locales Revista de Ciencias Sociales, 25(4). https://www.redalyc.org/articulo.oa?id=28062322013

Organización de los Estados Americanos (OEA). (2021). Ley Modelo Interamericana 2.0 sobre Acceso a la Información Pública. Departamento de Derecho Internacional, Secretaría de Asuntos Jurídicos de la OEA. https://www.oas.org/es/sla/ddi/docs/publicacion_Ley_Modelo_Interamericana_2_0_sobre_Acceso_Informacion_Publica.pdf

Osborne, S. (2010). Delivering Public Services: Time for a new theory? Public Management Review, 12(1), pp. 1-10. https://doi.org/10.1080/14719030903495232

Osborne, S., Radnor, Z. y Nasi, G. (2013). A New Theory for Public Service Management? Toward a (Public) Service-Dominant Approach. The American Review of Public Administration, 43(2), pp. 135-158. https://doi.org/10.1177/0275074012466935

Parker, L. y Bean, D. (2012). O conselho internacional de padrões contábeis do setor público visa aumentar a responsabilidade internacional por meio de relatórios de informações sobre o desempenho do serviço. International Journal of Public Sector Performance Management, 2(1), pp. 96. doi:10.1504/ijpspm.2012.048746

Pérez, C., López, A. y Rodríguez, M. (2005). Citizens’ access to on-line governmental financial information: Practices in the European Union countries. Government Information Quarterly, 22(2), pp. 258-276. DOI:10.1016/j.giq.2005.02.002

Ribeiro, C. y Bizerra, A. (2011). Convergência contábil na Administração Pública Federal: o Caso das Instituições Federais de Ensino do Estado do Rio de Janeiro. Pensar Contábil, 13(52), pp. 55-64. http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/pensarcontabil/article/view/1193

Rodrigues, J., Silva, G. y Vargas, S. (2021). Popular Reporting à Luz da Teoria da Comunicação: Um Ensaio Teórico. Administração Pública e Gestão Social, 13(1), pp. 1-17. https://doi.org/10.21118/apgs.v13i1.9285

Setiyawati, H., y Doktoralina, C. (2019). The importance of quality accounting information management in regional governments in Indonesia. Management Science Letters, 9(12), pp. 2083-2092. DOI:10.5267/J.MSL.2019.6.025

Tirado-Valencia, P., Cordobés-Madueño, M., Ruiz-Lozano, M., y De Vicente-Lama, M. (2020). Integrated thinking in the reporting of public sector enterprises: a proposal of contents. Meditari Accountancy Research, 28(3), pp. 435-453. Web. doi:10.1108/medar-03-2019-0458

Ryan, B., Scapens, R. y Theobald, M. (2004). Metodología de la Investigación en Finanzas y Contabilidad. Ediciones Deusto.

Sano, H., y Abrucio, F. (2008). Promessas e resultados da Nova Gestão Pública no Brasil: o caso das organizações sociais de saúde em São Paulo. RAE – Revista de Administração de Empresas, 48(3), pp. 64-80.

Sharp, F., Carpenter, F. y Sharp, R. (1998). Popular Financial Reports for Citizens. The CPA Journal, 68(3), pp. 34-38.

Silva, A., Santos, P. y Ribeiro, C. (2019). Influência da corrupção agregada no desenvolvimento social e na geração de riqueza dos países do Mercosul. Revista de Contabilidade e Organizações, 13, pp. 75-85. DOI: https://doi.org/10.11606/issn.1982-6486.rco.2019.158512

Selltiz, C., Jahoda, M., Deutsch, M., y Cook, S. (1969). Métodos de investigación en las relaciones sociales. [Tercera edición]. Ediciones RIALP.

Sintomer, Y., Herzberg, C. y Röcke, A. (2012) Modelos Transnacionais de Participação Cidadã: o Caso do Orçamento Participativo. Sociologias, 14(30), https://seer.ufrgs.br/index.php/sociologias/article/view/30076.

Tribunal de Contas da União (TCU) (24 de septiembre de 2018). Decisão Normativa TCU nº 170, de 19 de setembro de 2018. 184(1), p. 107. https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/41965540/do1-2018-09-24-decisao-normativa-tcu-n-170-de-19-de-setembro-de-2018-41965175.