APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Reconhecimento versus Divulgação de Propriedades para Investimento: Determinantes do Mercado Brasileiro*

Reconocimiento versus Divulgación de Propiedades de Inversión: Determinantes del Mercado Brasilero

Recognition vs. Disclosure of Investment Properties: Determinants of the Brazilian Market

Antonielle Pagnussat ![]() , Talles Vianna Brugni

, Talles Vianna Brugni ![]() , Danilo Monte-Mor

, Danilo Monte-Mor ![]() , Bruna Camargos Avelino

, Bruna Camargos Avelino ![]()

Reconhecimento versus Divulgação de Propriedades para Investimento: Determinantes do Mercado Brasileiro*

Cuadernos de Contabilidad, vol. 25, 2024

Pontificia Universidad Javeriana

Antonielle Pagnussat antonielle.pagnussat@gmail.com

Acadêmica da Faculdade do Vale do Juruena, Brasil

Talles Vianna Brugni tallesbrugni@fucape.br

Fucape Business School, Brasil

Danilo Monte-Mor danilo@fucape.br

Fucape Business School, Brasil

Bruna Camargos Avelino bcavelino@gmail.com

Universidade Federal de Minas Gerais, Brasil

Recepção: 27 Julho 2021

Aprovação: 05 Junho 2023

Resumo: A escolha entre o custo histórico e o valor justo provavelmente dependerá de circunstâncias específicas da firma. Este trabalho buscou verificar se a probabilidade de reconhecer Propriedades para Investimento (PPI) a valor justo depende do montante aplicado nestes ativos e, ainda, se o efeito deste montante é sensível ao nível de endividamento e conservadorismo da empresa. Para tanto, foram analisadas as empresas de capital aberto listadas na B3 com PPI em seu patrimônio para os anos 2010-2017. A análise foi realizada com a utilização de regressão em modelo Logit. Os resultados empíricos evidenciam que quanto maior o montante aplicado em PPI, maior é a probabilidade de reconhecimento a valor justo. Porém, quando se trata do fator endividamento, os achados contrariam o que está evidenciado pela literatura internacional sobre o tema. O custo de alavancagem no Brasil pode ser um fator de influência nos resultados, haja vista que ele difere daqueles países onde tais pesquisas foram conduzidas. Quanto ao nível de conservadorismo, confirmou-se que quanto maior o seu nível, menor é o efeito do montante aplicado em propriedades para investimento sobre a probabilidade de reconhecimento de tais ativos ao valor justo.

Palavras-chave:conservadorismo, custo histórico, escolhas contábeis, propriedade para investimento, valor justo.

Resumen: La elección entre el costo histórico y el valor razonable probablemente dependerá de circunstancias específicas de la empresa. Este trabajó buscó verificar si la probabilidad de reconocer Propiedades de Inversión (PI) a valor razonable depende del montante aplicado en estos activos y, también, si el efecto de ese monto es sensible al nivel de endeudamiento y conservadurismo de la empresa. Para eso, fueron analizadas las empresas de capital abierto listadas en la B3 con PI en su patrimonio para los años 2010-2017. El análisis fue realizado con la utilización de regresión en modelo Logit. Los resultados empíricos demuestran que, a mayor montante aplicado en PI, mayor es la probabilidad de reconocimiento a valor razonable. Sin embargo, cuando se trata del factor endeudamiento, los hallazgos contrarían lo que está evidenciado por la literatura internacional sobre el tema. El costo de apalancamiento en Brasil puede ser un factor de influencia en los resultados, teniendo en cuenta que difiere de aquellos países donde esas investigaciones fueron realizadas. En lo que se refiere al nivel de conservadurismo, se confirmó que cuanto mayor su nivel, menor es el efecto del monto aplicado en propiedades para inversión sobre la probabilidad de reconocimiento de tales activos al valor justo.

Palabras clave: conservadurismo, costo histórico, decisiones contables, propiedad de inversión, valor razonable.

Abstract: The choice between historical cost and fair value is likely to depend on the specific circumstances of the company. This study aimed to verify whether the probability of recognizing Investment Properties (IP) at fair value depends on the amount invested in these assets, also, whether the effect of this amount is sensitive to the company's level of indebtedness and conservatism. To do this, publicly traded companies listed on B3 with IP on their balance sheets for the years 2010-2017 were analyzed. The analysis was conducted using a Logit regression model. Empirical results demonstrate that a higher amount invested in IP leads to a higher probability of recognition at fair value. However, when it comes to the factor of indebtedness, the findings contradict what is evident in the international literature on the subject. The cost of leverage in Brazil may be an influencing factor in the results, considering that it differs from those countries where these investigations were conducted. Concerning the level of conservatism, it was confirmed that the higher the level, the less the effect of the amount invested in investment properties on the probability of recognizing such assets at fair value.

Keywords: conservatism, historical cost, accounting decisions, investment property, fair value.

Introdução

O processo de escolha entre custo histórico e valor justo, provavelmente, dependerá de circunstâncias específicas da firma (Quagli & Avallone, 2010). Isso porque, enquanto o valor justo fornece ganhos mais previsíveis e oportunos, sendo mais orientado para fluxos de caixa futuros, o método de custo, ao contrário, suporta conservadorismo, suavidade e qualidade do acréscimo, por reconhecer alterações de valor apenas quando estas são realizadas (Francis et al., 2004).

Estudos sobre PPI (Propriedade para investimento) mostram que a escolha do valor justo se vincula principalmente ao maior grau de alavancagem (Israeli, 2015), empresas maiores (Daniel et al., 2010) e maior volume desses ativos em relação aos ativos totais (Müller, et al., 2015; Nijam, 2018). No geral, tais trabalhos indicam que empresas maiores e mais alavancadas assim o fazem, pelo impacto positivo do valor justo no resultado, melhorando os indicadores relacionados, por exemplo, a endividamento (Hlaing & Pourjalali, 2011). Por outro lado, há evidências de que firmas mais conservadoras inclinam-se a reconhecer como ganho apenas os resultados já realizados (Francis et al., 2004). Uma vez que o fator dívida aumenta a probabilidade de reconhecimento (Israeli, 2015; Nijam, 2018; Hlaing & Pourjalali, 2011), diminuída pelo nível de conservadorismo (Francis et al., 2004), emerge a necessidade de se estudar mais profundamente tal relação.

Em se tratando de PPI, após o reconhecimento inicial pelo custo, o Comitê de Pronunciamentos Contábeis (CPC), em seu pronunciamento 28 faculta às empresas a escolha entre os dois modelos citados – custo ou valor justo. Optando-se pelo custo histórico, a PPI é contabilizada conforme previsto pelo CPC 27/2009 (Ativo Imobilizado), ou seja, por seu custo inicial, dele subtraindo-se quaisquer depreciação e perdas acumuladas por redução ao valor recuperável. Neste caso, as empresas devem divulgar o valor justo da PPI nas notas explicativas. No outro modelo, a PPI é mensurada pelo valor justo, sendo a diferença entre este e o custo reconhecida no resultado. Após a escolha inicial, as empresas podem mudar do custo para o modelo de valor justo, mas o contrário é proibido (Pronunciamento, 2009).

Considerando a possibilidade de escolha entre um ou outro método e o impacto direto de cada um no resultado, este estudo visa responder a seguinte questão: de que forma o montante que empresas aplicam em PPI influencia a probabilidade de reconhecimento desses ativos a valor justo? O objetivo deste estudo é, portanto, verificar, no cenário brasileiro, se o montante que empresas aplicam em PPI influencia a probabilidade de reconhecimento desses ativos a valor justo e, adicionalmente, se esse efeito depende de seus níveis de conservadorismo e endividamento.

Na literatura brasileira, este trabalho aproxima-se dos estudos de Pereira (2013) e Costa, Silva e Laurence (2013), que também pesquisaram determinantes para a escolha entre custo histórico e valor justo. Contudo, esta pesquisa diferencia-se das citadas quando utiliza o montante aplicado em PPI como sendo o principal determinante da probabilidade de escolha por reconhecimento a valor justo, e que ainda assim esta probabilidade é sensível ao nível de conservadorismo e endividamento da empresa, variáveis ainda não utilizadas na literatura nacional. Outros trabalhos preocuparam-se em verificar o nível de conformidade de empresas brasileiras em relação ao CPC 28 (Pinto et al., 2015) e ainda os efeitos da mensuração a valor justo ou a custo histórico sobre o desempenho das empresas (Kolozsvari et al., 2014).

Este trabalho contribui com a literatura sobre escolha contábil, assemelhando-se aos estudos de Hlaing e Pourjalali (2011), Israeli (2015) e Nijam (2018), que também estudaram a probabilidade de reconhecimento a valor justo em empresas endividadas. Contudo, diferentemente dos trabalhos citados, neste estudo o montante alocado em PPI é tomado como principal fator a influenciar a probabilidade de reconhecimento do valor justo em empresas endividadas. Adicionalmente, com base nesses autores, considera-se que o nível de endividamento contribui para aumentar a probabilidade de reconhecimento a valor justo, a qual, supõe-se, pode ser mitigada pelo nível de conservadorismo, o que ainda não foi testado pela literatura. Nesse sentido, a pesquisa amplia os estudos de Francis et al. (2004), quando traz para o cenário das PPI o contexto da contabilidade conservadora como fator minimizador da probabilidade de escolha entre reconhecer e divulgar valores justos.

Na sequência desta seção introdutória, são apresentados os determinantes da escolha dos métodos de reconhecimento de PPI, discorrendo-se, em seguida, especificamente sobre o reconhecimento a valor justo (Seção 2). Os procedimentos metodológicos utilizados no estudo estão descritos na Seção 3, após o que os dados são apresentados e discutidos (Seção 4), ressaltando-se, na Seção 5, as considerações a que o estudo permitiu chegar.

Referencial teórico

Determinantes da escolha entre valor justo e custo histórico

Escolhas contábeis têm o poder de influenciar resultados de uma organização (Fields et al., 2001). A divulgação versus o reconhecimento de valores justos é uma das possíveis escolhas contábeis, sendo objeto bastante estudado (Missionier-Piera, 2007; Daniel et al., 2010; Choudhary, 2011; Liang & Riedl, 2014; Israeli, 2015; Müller et al., 2015; Nijam, 2018).

No que tange ao reconhecimento inicial, o registro dos ativos ocorre a custo histórico, em geral, igual ao valor justo de quando foram originalmente comprados (Laux & Leuz, 2009). No caso do Brasil, após o reconhecimento inicial, tal custo é ajustado para amortização e imparidade, não para aumentar os valores dos ativos (Pronunciamento, 2009). Imparidades, especificamente, fazem parte da contabilidade histórica há décadas e ocorrem quando o valor justo de um ativo cai abaixo de seu custo amortizado. Nesse caso, a contabilização do valor justo e de custo histórico, conceitualmente, são iguais (Laux & Leuz, 2009).

Missonier-Piera (2007) evidencia que, se de um lado stakeholders internacionais, por vendas e alavancagem externas, têm impacto positivo na escolha de empresas suíças pela reavaliação de ativos fixos, pois isso melhoraria a percepção daqueles sobre sua saúde financeira e, consequentemente, sua capacidade de endividamento, as oportunidades de investimento atuam em ritmo contrário. Na União Europeia, empresas que optam por aplicar o modelo de valor justo (regime de reconhecimento) para PPI exibem valores patrimoniais mais altos e lucros líquidos mais voláteis do que as empresas que aplicam o modelo de custo (regime de divulgação) para tais ativos (Israeli, 2015).

Os motivos para se adotar a reavaliação podem diferir entre países. Em comparação feita no setor imobiliário, Liang & Riedl (2014) observaram que previsões baseadas no balanço patrimonial (valor patrimonial líquido) têm maior precisão de outputs dos analistas para empresas do Reino Unido do que para as norte-americanas. Nestas, os autores observaram maior precisão em previsão feita a partir da demonstração de resultados (lucro por ação) quando o Reino Unido reporta em IFRS. Tais diferenças decorrem da adoção de normas contábeis também distintas.

Ainda nos EUA, observou-se certa resistência à contabilização do valor justo, usada pelas empresas de maior porte e alavancagem e com mais ativos não financeiros (Daniel et al., 2010). Hlaing & Pourjalali (2011), por sua vez, notaram que empresas maiores estão mais propensas a reavaliar seus ativos de longo prazo, enquanto as de índices de endividamento mais elevados tendem a adotar a reavaliação de imobilizado.

Müller et al. (2015) observaram que a obrigatoriedade de divulgação do valor justo em empresas do setor imobiliário europeu diminuiu a assimetria informacional, o que se notou também quando tal adoção, antes em caráter voluntário, passava a ser obrigatória. Entretanto, tal abordagem não é capaz de eliminar a assimetria, cuja maior extensão, conforme Wheiss & Shon (2016), influencia a complexidade da divulgação e o tom de revelação (incerteza e litigiosidade).

Tais descobertas são consistentes com as críticas de Müller et al. (2015) de que divulgações corporativas são volumosas. Dito isso, a gestão pode ofuscar informações desfavoráveis, aumentando a avaliação das incertezas dos participantes do mercado associadas às medidas de valor justo (Verrecchia, 2001; Wheiss & Shon, 2016).

Missonier-Piera (2007) e Choudhary (2011) também alertam para o fato de que a discricionariedade das escolhas feitas pelos gestores pode servir para manipular os resultados da entidade. No mesmo sentido, Israeli (2015) sugere que o oportunismo dos gestores guia a escolha entre reconhecimento versus divulgação, mesmo quando valores reconhecidos e divulgados compartilham base de mensuração equivalente e são igualmente relevantes para resultados financeiros futuros.

No Sri-Lanka, em análise de 30 indústrias listadas na Bolsa de Valores de Colombo referente a 2012-2013, Nijam (2018) verificou que, quando terrenos e prédios dominavam seus ativos fixos, elas tendiam a relatá-los em valor reavaliado. Por outro lado, aquelas em que esse ativo era formado prioritariamente por usinas e máquinas, inclinavam-se a reportar ativos fixos a custo histórico. Além disso, o estudo indicou que empresas manufatureiras altamente alavancadas tendiam a reavaliar seus ativos.

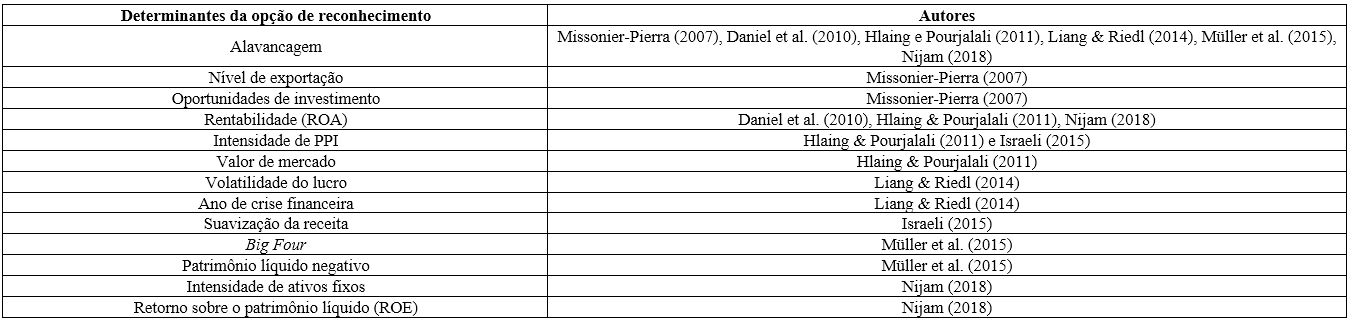

Na Figura 1, resume-se as principais variáveis que a literatura internacional associa à escolha entre custo histórico e valor justo. Por terem sido observadas em países cujas regras econômicas, estrutura jurídica e normas contábeis podem diferir do ambiente brasileiro, neste estudo apenas algumas foram usadas no modelo econométrico.

Hipóteses da pesquisa

A padronização internacional das normas contábeis, conduzida pelo International Financial Reporting Standards (IFRS), trouxe grandes modificações para o tratamento contábil das propriedades para investimento, alvo deste estudo. Dividindo o globo em 166 jurisdições espalhadas entre Europa, África, Médio Oriente, Ásia e Oceania e Américas, 156 das 166 assumiram um compromisso público de apoiar um único conjunto de padrões contábeis globais de alta qualidade. Somente Albânia, Belize, Bermuda, Ilhas Cayman, Egito, Macau, Paraguai, Suriname, Suíça e Vietnã não o fizeram (IFRS, 2018). No Brasil, o processo de harmonização das normas brasileiras aos padrões internacionais iniciou-se a partir da Lei 11.638/2007 (Brasil, 2007), que alterou dispositivos importantes da Lei 6.404/1976 (Brasil, 1976), entre os quais a mensuração de ativos e passivos a valor justo, que já vinha ocorrendo em diversos países (Klann & Beuren, 2015).

Nessa perspectiva, o objetivo do CPC 28/2009 é “prescrever o tratamento contábil de propriedades para investimento e respectivos requisitos de divulgação” [sendo esse tipo de ativo definido como] “o imóvel (terreno ou edifício – ou parte de um edifício – ou ambos) mantido pelo proprietário (ou arrendatário) para obter rendas ou para valorização do capital ou para ambas”, devendo sua classificação ocorrer no “Ativo não circulante”, subgrupo “Investimentos” (Pronunciamento, 2009).

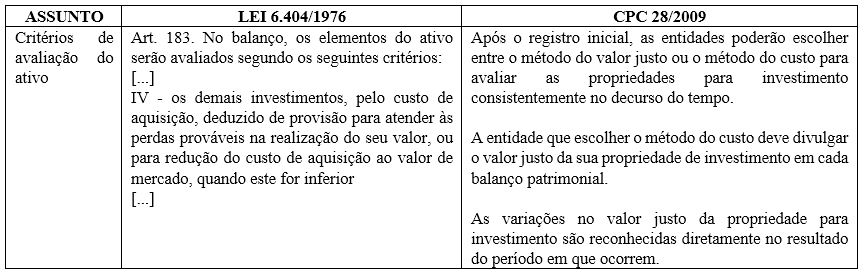

Como os interesses específicos deste estudo são a mensuração, o reconhecimento e a divulgação de valores justos ou custo histórico das PPI, na Figura 2 destacam-se as principais alterações, em relação a esses aspectos, introduzidas pela adoção do CPC 28/2009 no Brasil, comparando-o com a legislação até então vigente.

Quando as empresas escolhem reconhecer valores justos, uma das consequências contábeis é que os lucros reportados serão reduzidos ao ponto de aumentar a depreciação dos ativos reavaliados. Além disso, os saldos do total de ativos e do patrimônio total aumentam no balanço patrimonial (o total do passivo permanece constante) (Hlaing & Pourjalali, 2011). Entretanto, a abertura da possibilidade de escolha entre reconhecer e divulgar valores justos pode contribuir para reforçar comportamento oportunista, em que empresas buscam retratar ao mercado situações patrimonial e financeira positivas (Müller et al., 2015).

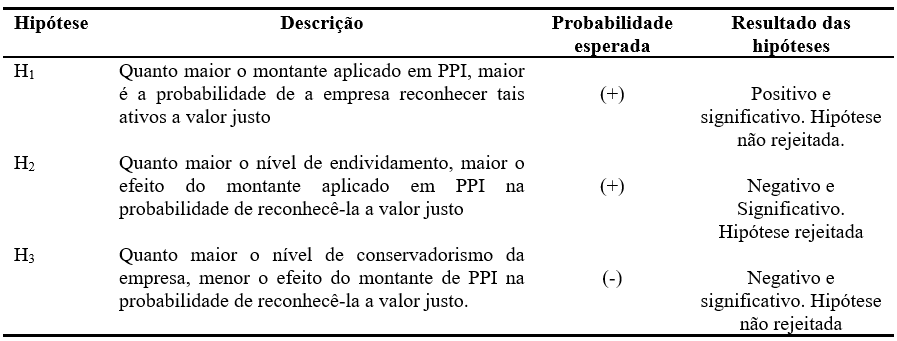

A escolha de uma das abordagens impacta o resultado, no qual estarão incluídas as perdas e ganhos dela decorrentes (Liang & Riedl, 2014). No que tange ao reconhecimento do valor justo, os ganhos proporcionam um aumento dos lucros e melhoram o desempenho da empresa de forma imediata (Israeli, 2015), com o que se obtém melhora da percepção dos credores e de estrangeiros interessados na saúde financeira da empresa (Missionier-Piera, 2007). Dessa forma, sugere-se que (H1) quanto maior o montante aplicado em PPI maior é a probabilidade de a empresa reconhecer tais ativos a valor justo.

Hlaing & Pourjalali (2011) consideram que tal probabilidade aumenta em função do endividamento. Conforme salientam, as mudanças resultantes da escolha do reconhecimento a valor justo fazem índices como Retorno sobre o Patrimônio Líquido (ROE) e Retorno sobre o Ativo (ROA) declinarem, enquanto dívida de longo prazo/patrimônio líquido total (DTE) e dívida de longo prazo/ativo total (LEV) melhoram. Além disso, os autores sublinham que tal escolha leva a empresa a enfrentar violação de cláusula de dívida, se ela estiver sujeita a cláusulas de ROE e ROA. No entanto, acrescentam que se uma empresa estiver sujeita a DTE e a cláusulas do LEV, ela se distancia das violações das cláusulas da dívida, como resultado do uso da contabilização do valor justo. Consequentemente, há um trade-off entre a melhoria dos índices, como DTE e LEV, em razão, por exemplo, dos juros acumulados.

A diferença para cima entre custo histórico e valor justo do bem reduz a proporção de dívidas para ativos e capital próprio e, em geral, melhora o perfil financeiro da firma (Baek & Lee, 2016). Advertem esses autores que, se tal melhora puder evitar violação de cláusulas de dívida, logo, custos diretos e indiretos, a dívida será menos arriscada e as taxas de retorno exigidas para ela e para o capital próprio cairão.

Empresas com alto índice de endividamento e que reavaliam ativos fixos provavelmente buscarão modos de reforçar sua posição financeira e obter capital para seus planos de investimento (Brown et al., 1992). Aboody et al. (1999) relataram correlação positiva entre reavaliações de ativos ascendentes e desempenho financeiro futuro, pois, com maior valor de ativos, as empresas mostrarão menor índice de endividamento, aumentando sua credibilidade. Assim, tem-se que (H2) quanto maior o nível de endividamento, maior o efeito do montante aplicado em PPI na probabilidade de reconhecê-la a valor justo.

O método do custo remete a uma abordagem de evidenciação contábil mais conservadora, distinguindo-se da tempestividade por mostrar a capacidade diferencial do lucro contábil de refletir perdas versus ganhos econômicos (Francis et al., 2004). Nessa abordagem, contadores tendem a exigir maior grau de verificação para reconhecer boas notícias nas demonstrações financeiras (Basu, 1997). Assim, em empresas muito conservadoras, ganhos tendem a ser reconhecidos quando efetivamente ocorrem (Francis et al., 2004). Nesse caso, as PPI são mantidas no balanço patrimonial pelo custo histórico e apenas quando vendidas, o ganho será reconhecido no resultado (Quagli & Avallone, 2010).

Informações sobre fluxos de caixa futuros derivados do valor justo serão mais apreciadas por analistas e investidores, por contribuir para mitigar a assimetria informacional. Por outro lado, o método de custo é menos dispendioso e mais útil na suavização de resultados e na eficiência contratual, para a qual o conservadorismo é apoio precioso (Quagli & Avallone, 2010). Em associação com achados de Francis et al. (2004), isso permite aventar que (H3) quanto maior o nível de conservadorismo da empresa, menor o efeito do montante de PPI na probabilidade de reconhecê-la a valor justo.

Métodos

Este estudo tem caráter descritivo, buscando verificar se um maior montante de recursos aplicado em PPI influencia a probabilidade de seu reconhecimento ocorrer a valor justo e se isso depende dos níveis de conservadorismo e de endividamento da empresa.

A definição da amostra partiu do conjunto de empresas brasileiras de capital aberto listadas na B3. As observações contemplam o período de 2010 – ano em que entrou em vigor o CPC 28 no Brasil – a 2017. O interesse restringiu-se a empresas com PPI em seu ativo não circulante. Para filtrá-las, distintas fontes de dados foram usadas. Nas notas explicativas (NE), nas quais empresas que usam o modelo de custo são obrigadas a divulgar valor justo desses ativos, foram coletados valor contábil, valor justo e custo histórico das PPI. Ainda nas NE e também no Balanço Patrimonial, buscou-se informação sobre o montante de recursos aplicados em PPI. Demonstrações contábeis das empresas disponíveis na Economatica também constituíram fonte de dados. O conjunto geral de empresas gerou um volume de 1.760 observações. Excluídas as observações com missing values em alguma variável, obteve-se um total de 348 observações para empresas com PPI.

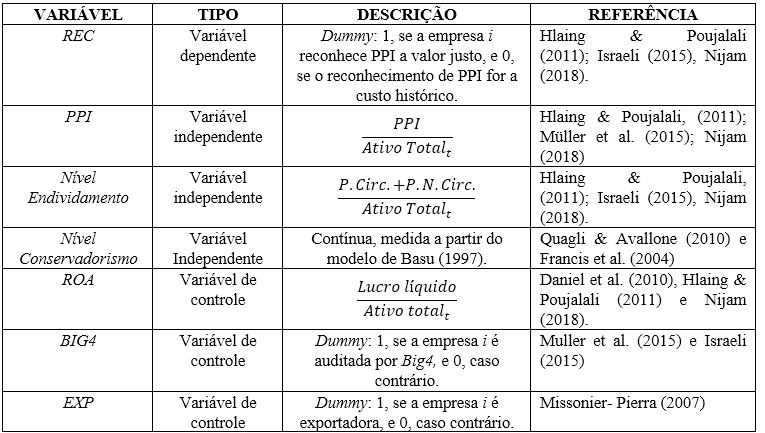

Nesta pesquisa, propõem-se três fatores que podem afetar a probabilidade de reconhecer propriedades para investimento a valores justos: i) montante de recursos aplicados em PPI, ii) o grau de endividamento da empresa, e iii) nível de conservadorismo. Assim como nos estudos de Israeli (2015) e Nijam (2018), a variável de interesse é reconhecimento a valor justo. Durante a pesquisa, buscou-se entender quais fatores influenciam a probabilidade de a empresa reconhecer PPI a valores justos. As variáveis da pesquisa estão listadas na Figura 3 e foram winsorizadas a 2,5%, para reduzir os efeitos de outliers na amostra.

No teste de hipóteses, foram usados dados em painel. Na estimativa da probabilidade de reconhecimento de PPI a valor justo, por sua vez, aplicou-se regressão modelo Logit, decisão tomada com base em testes de Wald e Hosmer e Lemeshow, conforme resultados elencados na Tabela 1.

As Equações a seguir foram utilizadas em Logit para a testagem de H1, H2 e H3, respectivamente. No Modelo 1, a variável dependente é Rec, onde se assume o valor de 1 se a firma i no ano t, opta por reconhecer as PPI no modelo de valor justo, e 0 se a empresa divulga valores justos em suas Notas Explicativas e reconhece o custo histórico para as propriedades para investimento no Balanço Patrimonial.

De acordo com a hipótese H1, espera-se que quanto maior o montante de PPI em relação ao ativo total, maior a probabilidade de a empresa optar pelo reconhecimento do valor justo. O coeficiente β1 identifica o efeito do montante aplicado em PPI para a empresa i no ano t. Logo, espera-se que tal coeficiente seja significativo e positivo.

Já conforme a hipótese H2, espera-se que o quanto maior o nível de endividamento, maior o efeito do montante de valores aplicados em PPI na probabilidade de reconhecer propriedades para investimento ao valor justo. O nível de endividamento da empresa, utilizado nos estudos de Missonier-Pierra (2007), Daniel et al. (2010), Hlaing & Poujalali, (2011), Liang & Riedl, (2014), Israeli, (2015), Müller et al. (2015) e Nijam, (2018) é medido pelo quociente de dívidas a curto e longo prazo, divididas pelo ativo total. Os autores confirmam que quanto mais alavancada está a empresa, maior é a probabilidade de ela reconhecer valores justos das propriedades para investimento e, em contrapartida, as empresas que menos necessitam de financiamento optam pela opção de reconhecer esses ativos a custo histórico.

Por fim, de acordo com a hipótese H3, espera-se que um maior nível de conservadorismo reduza o efeito do montante de PPI em relação ao ativo total, na probabilidade de reconhecer propriedades para investimento ao valor justo, culminando na Equação 2.

No modelo 2, o coeficiente β3 responde à hipótese H3 e, portanto, espera-se que ele seja significativo e negativo, tendo em vista que a proposição é de que um maior nível de conservadorismo contribua para diminuir o efeito do montante de PPI em relação ao ativo total na probabilidade de reconhecimento do valor justo.

Para o Modelo 2, são consideradas as mesmas variáveis de controle utilizados no primeiro modelo.

Para medir o nível de conservadorismo das empresas, utilizou-se o modelo de Basu (1997), assim descrito:

A variável LPAi,t demonstra o resultado contábil (lucro/prejuízo) por ação da empresa i no ano t; Pi,t-1 evidencia o preço da ação da empresa i na época da divulgação contábil referente ao ano t-1; Retornoi,t denota o retorno da ação Pi,t - Pi,t-1 da empresa i na época da divulgação contábil referente ao ano t; Di,t é uma Dummy que assume valor 1, quando RS < 0, e 0 quando RS > 0; εi,t é o termo de erro; β0, β1, β2 e β3 são os parâmetros a serem estimados. Neste modelo, o coeficiente β3 releva a diferença no reconhecimento das boas e más notícias nos resultados. Caso a empresa seja conservadora, ou seja, reconheça de forma mais oportuna as perdas que os ganhos, o coeficiente será positivo e significante.

Resultados e discussão

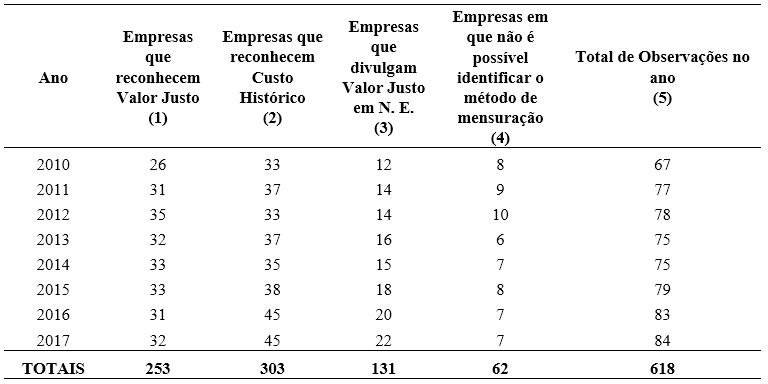

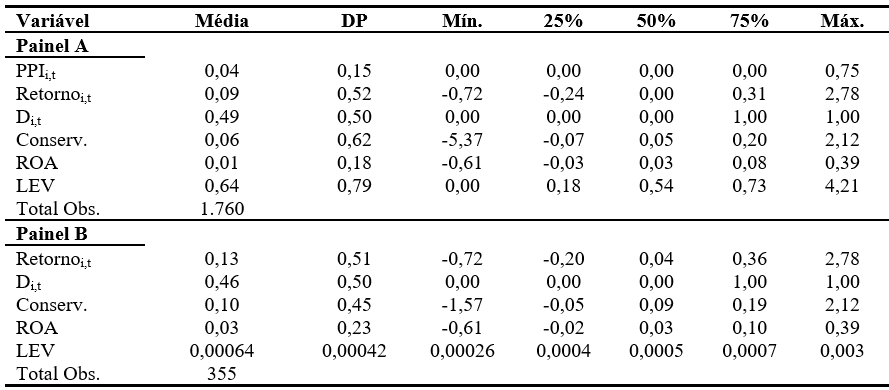

A estatística descritiva permitiu classificar as empresas quanto ao método de reconhecimento para PPI. O período abarcado pelo estudo gerou 1.760 observações, das quais 355 referem-se a empresas com PPI. Quanto ao método de reconhecimento, a estatística descritiva evidenciou que, das empresas que reconhecem PPI a custo histórico (303), quase metade (131) não cumpre os dispositivos do pronunciamento CPC 28/2009 sobre divulgação de valores justos, ainda que tal norma esteja em vigor desde 2010. Além disso, existe ainda o caso das empresas que sequer informam o método utilizado para o reconhecimento desses Ativos em seu Balanço Patrimonial.

Na Tabela 2, é possível visualizar o número de observações que representam este cenário.

No que tange aos dados de PPI e demais variáveis, a estatística descritiva (Tabela 3) é apresentada em painéis. No Painel A, estão todas as empresas, mesmo as que não possuem PPI. No Painel B, por sua vez, estão apenas as que possuem tais ativos.

O retorno anual da ação, em média, foi de 0,09, com máximo de 2,78 e mínimo de 0,72. A média obtida pela variável Di,t no período analisado foi de 0,49 e quartil 50% de 0,00, indicando que o retorno de cada ação foi positivo em metade da amostra. Para a variável Conservadorismo, a média foi 0,06, quando analisadas todas as empresas, e 0,10, quando analisadas somente as que possuem PPI’s.

Por fim, LEV, que indica o nível de endividamento, teve média de 0,64, com desvio-padrão (DP) de 0,79. Logo, cerca de 60% da amostra têm nível de endividamento em torno da média (a média entre os quartis 50% e 75% foi de 0,7). Tais resultados confirmam a afirmação de Junqueira et al. (2010) de que empresas brasileiras evitam o endividamento por seu alto custo, já que as taxas de juros no Brasil são mais altas do que na maioria dos países desenvolvidos. Todavia, o alto grau de endividamento observado pode decorrer da capacidade de investimento das empresas, pois aquisições de ativos fixos elevam sua capacidade de captar capital de terceiros, por aumentar o volume de ativos tangíveis, que podem ser utilizados como garantia (Frank & Goyal, 2003).

Analisando-se os resultados da estatística descritiva apenas para empresas que possuem PPI (Painel B), o retorno da ação (Retornoi,t) teve média 0,13, com máximo de 2,78, superior ao conjunto geral (Painel A). Para o ROA, no Painel B, a média também é superior (0,03), sendo o DP 0,23. Valores máximos iguais (0,39) para a mesma variável nos dois grupos enfatizam que empresas com PPI são, em média, mais rentáveis, confirmando achados de Quagli & Avallone (2010) e Hlaing & Pourjalali (2011).

Quanto ao nível de endividamento (LEV), nas empresas com PPI, a média também foi menor (0,00064) do que quando consideradas todas as firmas, contrariando os resultados obtidos por Daniel et al. (2010). Além disso, as empresas com PPI também se mostraram mais conservadoras (média=0,10; DP=0,45).

A partir da estatística descritiva é possível observar indícios de que as empresas que possuem propriedades para investimento, possuem retornos maiores do que aquelas que não possuem tais ativos. Este resultado é semelhante aos descritos por Quagli & Avallone, (2010). No que se refere ao retorno das ações e ao ROA, os resultados indicam que as empresas que possuem propriedade para investimento, apresentam maior rentabilidade do que o outro grupo, o que confirma os resultados encontrados por Quagli & Avallone (2010) e Hlaing & Poujalali (2011). O nível de endividamento (LEV) das empresas que possuem propriedade para investimento também se mostrou maior do que o outro grupo, o que corrobora os resultados de Daniel et al. (2010).

A correlação entre as variáveis evidenciou significância estatística apenas em três situações: o índice foi positivo entre a variável PPI e o reconhecimento por valor justo (RECi,t = 0,126), ao passo que se notou correlação negativa dessa última tanto com Conservadorismo (-0.199) quanto com endividamento (LEV=-0,132).

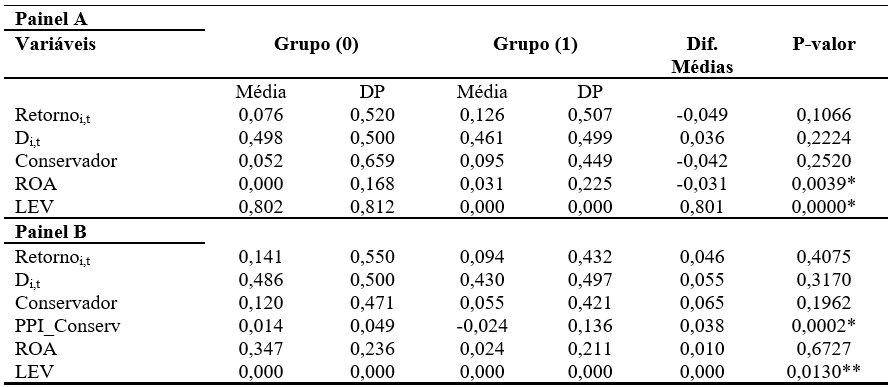

Procedeu-se, ainda, ao teste de diferença de médias (Tabela 4), para identificar H0, dividindo-se as empresas entre Grupo (0), das que não têm PPI, e Grupo (1), das que possuem tais ativos.

No Painel A, observa-se diferença de médias entre os grupos para as variáveis ROA e LEV, respectivamente, de -0,031 e 0,801 para o Grupo 1, evidenciando que, nas empresas com PPI, a rentabilidade e o endividamento são superiores, tal como nos estudos de Quagli & Avallone (2010), Hlaing & Pourjalali (2011) e Daniel et al. (2010). Todavia, pela não significância estatística, não se pode afirmar que tal diferença existe em relação a Retornoi,t e Conservadorismo. Porém, se consideradas as empresas que têm PPI e são conservadoras, nota-se diferença (0,0386) entre o grupo que reconhece a valor justo e o que opta pelo custo histórico.

Para o teste de diferença de médias entre empresas que usam custo histórico e as que optam por valor justo (Painel B), não houve significância estatística para as variáveis Retornoi,t, Di,t, Conservadorismo, ROA e LEV, com o que se pode afirmar que as médias para tais variáveis são iguais nos dois grupos.

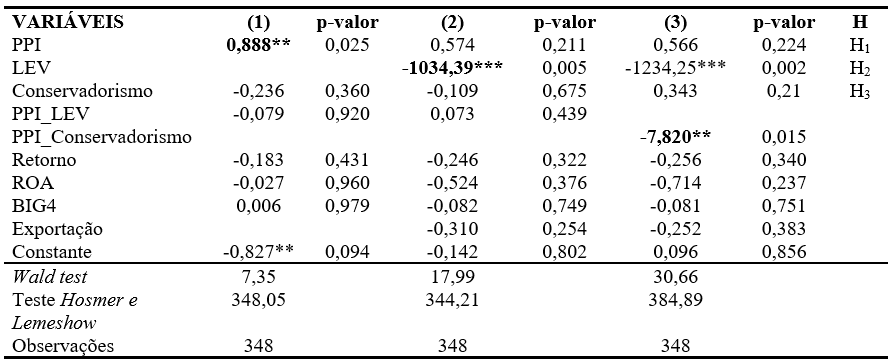

Na Tabela 5, evidencia-se os resultados da regressão Logit, baseada nas Equações 1 e 2, destacando-se dela apenas os resultados com significância.

Conforme esperado, observa-se na Tabela 5 o efeito positivo da variável PPI sobre o reconhecimento a valor justo. Isso permite inferir que a probabilidade de reconhecimento de PPI a valor justo (1) cresce na mesma proporção que o montante de recursos nela aplicados. Mensurando-se o efeito do nível de endividamento sobre tal probabilidade por meio da regressão (2), o resultado é de -1034,39 (p>0,01), contrariamente ao esperado, pois o sinal negativo denota que, se o endividamento cresce, a probabilidade de reconhecimento a valor justo se reduz. O coeficiente -7,820 para a regressão (3) também evidencia relação inversamente proporcional entre o nível de conservadorismo e a probabilidade de reconhecimento do montante aplicado em PPI a valor justo.

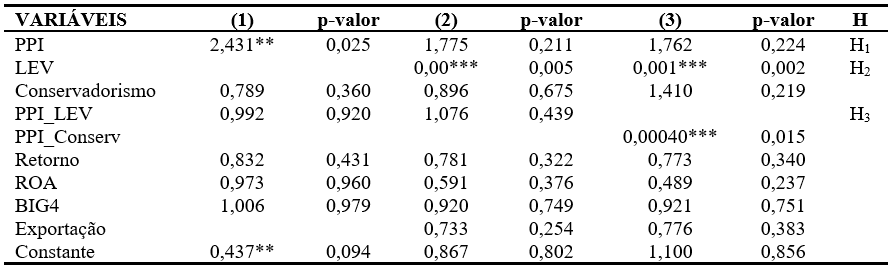

Na Tabela 6, por sua vez, apresenta-se a razão de chances entre o montante aplicado em PPI e a PPI reconhecida a valor justo (regressão 1); nível de endividamento (LEV) e reconhecimento a valor justo (regressão 2); nível de conservadorismo e PPI reconhecida a valor justo (regressão 3). Assim, pode-se comparar probabilidades de sucesso e fracasso, usando-se a função odds ratio (OR).

Na Tabela 6, para a regressão (1), a razão de chances foi maior que 1, ou seja, a probabilidade de reconhecimento de PPI a valor justo aumenta com o montante aplicado nesses ativos. Logo, não se rejeita H1, corroborando achados de Hlaing & Pourjalali (2011). Já na regressão (2), rejeita-se H., pois, ao contrário do esperado, quanto maior o nível de endividamento, menor é o efeito do montante aplicado em PPI na probabilidade de reconhecê-las a valor justo, conforme evidencia o resultado, menor que 1, próximo de 0,00, com p<0,01, contrariando estudos que embasaram a referida hipótese (Missonier-Pierra, 2007; Daniel et al., 2010; Hlaing & Pourjalali, 2011; Liang & Riedl, 2014; Israeli, 2015; Müller et al., 2015; Nijam, 2018).

É possível que esse resultado para as empresas brasileiras tenha sido decorrente do custo de alavancagem no Brasil, frequentemente maior que em outros países (Brito & Martins, 2013) e por variações expressivas observadas no preço dos imóveis ao longo do período em análise (Silva & Bessaria, 2018). A falta de proteção legal para os credores e a baixa demanda por informações contábeis de qualidade no cenário brasileiro (Brito & Martins, 2013) também são aspectos que contribuem para o aumento no custo de endividamento das empresas aqui instaladas.

Por fim, o coeficiente de 0,00040 e p<0,01, obtidos na regressão (3), culminam na não rejeição de H3, permitindo afirmar que quanto maior é o nível de conservadorismo, menor é o efeito do montante aplicado em PPI na probabilidade de reconhecê-las a valor justo, tal como descreveram Francis et al. (2004) e Quagli & Avallone (2010).

Na Tabela 7, apresenta-se os resultados finais da pesquisa, sendo possível identificar de forma mais objetiva as hipóteses que foram ou não rejeitadas a partir dos resultados apresentados.

A primeira hipótese (H1) não foi rejeitada, confirmando o efeito esperado e já apontado nos estudos de Hlaing & Poujalali, (2011), Müller et al., (2015) e Nijam (2018) de que quanto maior montante de recursos aplicados em propriedades para investimento, maior é a probabilidade de reconhecimento destes ativos a valor justo.

A hipótese H2 foi rejeitada, pois os resultados apontam um efeito contrário ao esperado. Neste caso, o nível de endividamento diminui o efeito do montante aplicado em PPI na probabilidade de reconhecer propriedades para investimento ao valor justo. Considerando que o custo de alavancagem no Brasil é superior (Brito & Martins, 2013) ao de outros países onde pesquisas semelhantes foram realizadas, os resultados também foram diferentes daqueles utilizados como base teórica para esta pesquisa. Outro ponto importante a se salientar diz respeito à falta de proteção legal para os credores e à baixa demanda por informações contábeis de qualidade no cenário brasileiro (Brito & Martins, 2013), que contribuem para o aumento no custo de endividamento no país.

Já para a hipótese H3, o resultado foi o esperado, tendo em vista que quanto maior o nível de conservadorismo da empresa, menor é o efeito do montante aplicado em PPI na probabilidade de reconhecimento delas a valor justo.

Considerações Finais

Com o início do processo de convergência às Normas Internacionais de Contabilidade, por meio das alterações realizadas na Lei 6.404/1976 a partir da promulgação das Leis 11.638/2007 e 11.941/2009, o Brasil passou a reconhecer no patrimônio das entidades um tipo específico de ativo, chamado propriedade para investimento. A inserção do CPC 28/2009, em vigor desde 2010, teve por objetivo esclarecer todas as métricas para mensuração, evidenciação e reconhecimento de tais ativos.

A esse respeito, estudos anteriores investigaram os determinantes para a escolha do reconhecimento de propriedades para investimento a valor justo ou a custo histórico em diversos países do mundo. Este trabalho, por sua vez, objetivou verificar se o montante que empresas brasileiras aplicam em PPI influencia a probabilidade de reconhecimento desses ativos a valor justo e, ainda, se esse efeito depende dos níveis de conservadorismo e de endividamento da empresa, utilizando, para isso, o modelo de regressão logística.

Os resultados empíricos evidenciam que o montante aplicado em PPI pode ser indicado como um dos fatores que afetam a escolha de reconhecimento a valor justo, corroborando os resultados de Hlaing & Pourjalali (2011). Contudo, vão de encontro àqueles encontrados por Nijam (2018), para quem a intensidade de PPI não explica a escolha pelo valor justo.

Além disso, os resultados mostraram que quanto maior o endividamento, menor é o efeito do montante aplicado em PPI na probabilidade de escolha do valor justo, contrariamente à maioria dos estudos sobre o tema relatados na literatura internacional (Missonier-Pierra, 2007; Daniel et al., 2010; Hlaing & Pourjalali, 2011; Liang & Riedl, 2014; Israeli, 2015; Müller et al., 2015; Nijam, 2018). O resultado obtido pode ter relação com o alto custo de alavancagem para empresas brasileiras (Brito & Martins, 2013; Silva & Besarria, 2018).

Verificou-se, ainda, se o nível de conservadorismo da empresa influencia negativamente a probabilidade de reconhecimento de PPI a valor justo, o que confirma a hipótese de que empresas mais conservadoras optam por reconhecer apenas resultados já realizados. Esses achados são consistentes com os de Francis et al. (2004) e Quagli & Avallone (2010). Adicionalmente, o estudo aponta que empresas que optam por reconhecer PPI a valor justo apresentam maiores índices de rentabilidade.

É importante destacar que os trabalhos utilizados como base teórica para esta pesquisa foram conduzidos em países com situações econômicas distintas do Brasil. Dessa forma, este estudo contribui para literatura das escolhas contábeis ao trazer novos resultados, principalmente no que tange à não contribuição do nível de endividamento para a escolha de reconhecimento a valor justo. Atribui-se isso ao fato de que os covenants para contratos de dívida no Brasil são diferentes dos utilizados em países onde os demais estudos foram conduzidos e também à menor proteção legal aos credores, o que acaba por aumentar o custo da dívida internamente.

Outro ponto importante refere-se à relação entre as escolhas contábeis e o conservadorismo, pois, ainda que o resultado das empresas optantes pelo valor justo seja impactado positivamente no momento do reconhecimento, as firmas mais conservadoras preferem reconhecer os ativos a custo histórico. Tal relação ainda não havia sido analisada usando-se especificamente as PPI.

O CPC 28/2009 está em vigor desde 2010 e um dos objetivos da padronização das normas de contabilidade é permitir comparação entre os relatórios das empresas nos mais diversos países. Porém, o estudo aponta que usuários e investidores terão dificuldade em fazê-la, pelo não cumprimento das exigências normativas, como verificado em 44% das empresas da amostra, as quais optaram pelo reconhecimento de PPI a custo histórico, mas não divulgaram o valor justo em notas explicativas.

As limitações do trabalho dizem respeito ao estudo de apenas um tipo de escolha contábil no universo de possibilidades que a teoria apresenta. Isso se deve à utilização das Propriedades para Investimento como objeto específico deste estudo.

Para estudos futuros, sugere-se considerar o comportamento dos preços dos imóveis durante o período de estudo, bem como considerar os covenants de contratos de dívida de empresas do setor imobiliário.

Referências

Aboody, D., Barth, M. E., & Kasznik, R. (1999). Revaluations of fixed assets and future firm performance: Evidence from the UK. Journal of Accounting and Economics, 26(1-3), 149-178.

Baek, H. Y., & Lee, D. Y. (2016). Motives for and Effects of Asset Revaluation: An Examination of South Korean Data. Emerging Markets Finance and Trade, 52(12), 2808-2817.

Basu, S. (1997). The conservatism principle and the asymmetric timeliness of earnings1. Journal of accounting and economics, 24(1), 3-37.

Brasil. (1976). Lei nº 6.404, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Recuperado em 22 março, 2010, de http://www.planalto.gov.br/ccivil_03/leis/L6404compilada.htm.

Brasil. (2007). Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei nº 6.385, de 7 de dezembro de 1976, e estabelece às sociedades de grande porte disposições relativas à elaboração e divulgação de Demonstrações Financeiras. Recuperado em 22 março, 2010, de http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm.

Brito, G. A. S., & Martins, E. (2013). Conservadorismo contábil e o custo do crédito bancário no Brasil. BBR-Brazilian Business Review, 10(1).

Brown, P., Izan, H. Y., & Loh, A. L. (1992). Fixed asset revaluations and managerial incentives. Abacus, 28(1), 36-57.

Choudhary, P. (2011). Evidence on differences between recognition and disclosure: A comparison of inputs to estimate fair values of employee stock options. Journal of Accounting and Economics, 51(1-2), 77-94.

Costa, T. A., Coutinho, A. H., & Laurencel, L. C. (2013). Escolha de práticas contábeis: um estudo sobre propriedades para investimento em empresas brasileiras não financeiras de capital aberto. Revista de Contabilidade e Organizações, 7(18), 25-36.

Daniel, S., Jung, B., Pourjalali, H., & Wen, E. (2010). Firm characteristics influencing responses towards adoption of the fair value accounting option: A survey of chief financial officers of US firms. Recuperado em 26 novembro, 2018, de http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1579326#.

Fields, T. D., Lys, T. Z., & Vincent, L. (2001). Empirical research on accounting choice. Journal of accounting and economics, 31(1-3), 255-307.

Francis, J., LaFond, R., Olsson, P. M., & Schipper, K. (2004). Costs of equity and earnings attributes. The accounting review, 79(4), 967-1010.

Frank, M. Z., & Goyal, V. K. (2003). Testing the pecking order theory of capital structure. Journal of financial economics, 67(2), 217-248.

Hlaing, K. P., & Pourjalali, H. (2011). Economic reasons for reporting property, plant, and equipment at fair market value by foreign cross-listed firms in the United States. Journal of Accounting, Auditing & Finance, 27(4), 557-576.

Israeli, D. (2015). Recognition versus disclosure: evidence from fair value of investment property. Review of Accounting Studies, 20(4), 1457-1503.

Junqueira, L. R., de Oliveira, J. L., Bressan, A. A., & Bertucci, L. A. (2010). Alavancagem financeira como estratégia de financiamento do processo de crescimento de empresas brasileiras de capital aberto no período 1995-2002. Revista Economia & Gestão, 10(23), 23-39.

Klann, R. C., & Beuren, I. M. (2015). Impacto da convergencia contabil internacional na suavizacao de resultados em empresas Brasileiras. Brazilian Business Review, 12(2), 1.

Kolozsvari, A. C., Marques, J. A. V. D. C., & Macedo, M. A. D. S. (2014). Escolhas contábeis: análise dos efeitos da mensuração a custo ou a valor justo das propriedades para investimento sobre o desempenho reportado no segmento de exploração imobiliária. Pensar Contábil, 16(61).

Laux, C., & Leuz, C. (2009). The crisis of fair-value accounting: Making sense of the recent debate. Accounting, organizations and society, 34(6-7), 826-834.

Liang, L., & Riedl, E. J. (2014). The effect of fair value versus historical cost reporting model on analyst forecast accuracy. The Accounting Review, 89(3), 1151-1177.

Missonier-Piera, F. (2007). Motives for fixed-asset revaluation: An empirical analysis with Swiss data. The International Journal of Accounting, 42(2), 186-205.

Müller, M. A., Riedl, E. J., & Sellhorn, T. (2015). Recognition versus disclosure of fair values. The Accounting Review, 90(6), 2411-2447.

Nijam, H. M. (2018). Motives for reporting fixed assets at revalued amount: Evidence from a developing economy. Global Business Review, 19(3), 604-622.

Pereira, A. F. (2013). Determinantes na escolha do valor justo para propriedades para investimento no Brasil. Dissertação de Mestrado, Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo. doi:10.11606/D.12.2013.tde-25032013-161045.

Pinto, M. J. T., Martins, V. A., & da Silva, D. M. (2015). Escolhas contábeis: o caso brasileiro das propriedades para investimento. Revista Contabilidade & Finanças, 26(69), 274-289.

Pronunciamento técnico CPC 28. (2009). Comitê de Pronunciamentos Contábeis. Recuperado em 20 março, 2018, de http://static.cpc.aatb.com.br/Documentos/320_CPC_28_rev%2013.pdf.

Quagli, A., & Avallone, F. (2010). Fair value or cost model? Drivers of choice for IAS 40 in the real estate industry. European Accounting Review, 19(3), 461-493.

Silva, M. E. A. D., & Besarria, C. D. N. (2018). Política Monetária e Preços dos Imóveis no Brasil: Uma análise a partir de um modelo DSGE. Revista Brasileira de Economia, 72(1), 117-143.

Verrecchia, R. E. (2001). Essays on disclosure. Journal of accounting and economics, 32(1-3), 97-180.

Weiss, R., & Shon, J. (2017). Information Asymmetry and Voluntary SFAS 157 Fair Value Disclosures by Bank Holding Companies During the 2007 Financial Crisis. Accounting Perspectives, 16(3), 169-203.

Notas

*

Artículo de investigación.