APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Relação entre gerenciamento de resultados, perdas por impairment e estágios do ciclo de vida em empresas brasileiras*

Relationship between earnings management, impairment losses, and life cycle stages in Brazilian companies

Relación entre gestión de resultados, deterioro de activos y etapas del ciclo de vida en empresas brasileñas

Rosana Pinho Galiza ![]() , Odilanei Morais dos Santos

, Odilanei Morais dos Santos ![]()

Relação entre gerenciamento de resultados, perdas por impairment e estágios do ciclo de vida em empresas brasileiras*

Cuadernos de Contabilidad, vol. 25, 2024

Pontificia Universidad Javeriana

Rosana Pinho Galiza rosana.galiza@cade.gov.br

Universidade Federal do Rio de Janeiro, Brasil

Odilanei Morais dos Santos odilanei@facc.ufrj.br

Universidade Federal do Rio de Janeiro, Brasil

Recepção: 09 Maio 2023

Aprovação: 27 Agosto 2023

Publicação: 19 Agosto 2024

Resumo:

Este estudo tem o objetivo de investigar a relação entre a perda oriunda dos testes de impairment de ativos e o gerenciamento de resultados de empresas brasileiras, considerando como efeito moderador os diferentes estágios do ciclo de vida organizacional, conforme a classificação de Dickinson (2011). As análises foram realizadas com uma amostra de empresas brasileiras de capital aberto do período de 2011 a 2020, totalizando 2.527 observações, aplicando-se regressões por MQO e o modelo Jones modificado para o cálculo dos accruals. Os resultados apontam para indícios de que o gerenciamento de resultados se relaciona com as perdas por impairment e essa relação tende a ser diferente entre os estágios do ciclo de vida das empresas. Identificou-se que empresas nos estágios de crescimento e turbulência possuem maior propensão para a redução dos lucros e empresas nos estágios de introdução e maturidade, para o aumento dos lucros, por meio da utilização das perdas por impairment. O estudo contribui para as pesquisas que envolvem o gerenciamento de resultados ao combinar as perdas por impairment com os diferentes estágios do ciclo de vida organizacional e traz novas evidências para o entendimento do tema sobre o gerenciamento de resultados e, consequentemente, sobre a qualidade da informação contábil, que são aspectos também de interesse de auditores, de investidores e de reguladores. Códigos JEL: G32, M21, M41

Palavras-chave:accruals discricionários, ciclo de vida, gerenciamento de resultado, perdas por impairment, qualidade da informação contábil.

Abstract:

This study aims to investigate the relationship between impairment losses and earnings management in Brazilian companies, considering the moderating effect of different stages of the organizational life cycle, according to Dickinson's classification (2011). The analyses were conducted using a sample of Brazilian publicly traded companies from the period of 2011 to 2020, totaling 2,527 observations, applying OLS regressions and the modified Jones model for accruals calculation. The results suggest that earnings management is related to impairment losses, and this relationship tends to vary across different stages of the companies' life cycle. It was identified that companies in the growth and turbulence stages are more likely to decrease profits, while companies in the introduction and maturity stages are more likely to increase profits by utilizing impairment losses. The study contributes to research involving earnings management by combining impairment losses with the different stages of the organizational life cycle and provides new insights into the understanding of earnings management and, consequently, the quality of accounting information, which are also of interest to auditors, investors, and regulators JEL Codes: G32, M21, M41

Keywords: discretionary accruals, life cycle, earnings management, impairment losses, quality of accounting information.

Resumen:

Este estudio tiene como objetivo investigar la relación entre las pérdidas por deterioro de activos y el manejo de resultados en empresas brasileñas, considerando el efecto moderador de los diferentes estadios del ciclo de vida organizacional, según la clasificación de Dickinson (2011). Se realizaron análisis utilizando una muestra de empresas brasileñas cotizadas en bolsa en el período de 2011 a 2020, con un total de 2,527 observaciones, aplicando regresiones de Mínimos Cuadrados Ordinarios (MQO) y el modelo modificado de Jones para el cálculo de los ajustes contables discrecionales. Los resultados sugieren que el manejo de resultados está relacionado con las pérdidas por deterioro y que esta relación tiende a variar según los diferentes estadios del ciclo de vida de las empresas. Se identificó que las empresas en los estadios de crecimiento y turbulencia tienen más probabilidades de disminuir las ganancias, mientras que las empresas en los estadios de introducción y madurez tienen más probabilidades de aumentar las ganancias mediante la utilización de pérdidas por deterioro. El estudio contribuye a la investigación sobre el manejo de resultados al combinar las pérdidas por deterioro con los diferentes estadios del ciclo de vida organizacional y aporta nuevas ideas para comprender el manejo de resultados y, por ende, la calidad de la información contable, aspectos que también son de interés para auditores, inversores y reguladores. Códigos JEL: G32, M21, M41

Palabras clave: ajustes contables discrecionales, ciclo de vida, manejo de resultados, pérdidas por deterioro, calidad de la información contable.

Introdução

Com a adoção das International Financial Reporting Standards (IFRS), tem-se um sistema contábil predominantemente baseado em princípios, em que a essência sobre a forma se sobressai. Desse modo, a aplicação das normas contábeis exige maior discricionariedade por parte dos gestores, a exemplo da realização dos testes de impairment, o que pode levar os gestores à prática de gerenciamento de resultados (Parfet, 2000; Ramanna, 2008).

A partir da proposição de métricas para a identificação de gerenciamento de resultados (Jones, 1991; Dechow et al., 1995; Kang & Sivaramakrishnan, 1995; Kothari et al., 2005; Dechow et al., 2012), têm-se investigado as motivações que levam os gestores ao gerenciamento das demonstrações contábeis, tanto de origem contratual, regulatória, quanto de política (Martinez, 2008), suas implicações no mercado de capitais (Habib et al., 2022) e como as estratégias de governança e responsabilidade social corporativa podem mitigar eventuais motivações para o gerenciamento de resultados (Debnath et al., 2021; Gaio et al., 2022; Mielcarz et al., 2023; Sofian et al., 2022).

A teoria do ciclo de vida das empresas, ao discorrer sobre como uma empresa nasce, amadurece e declina, permite analisar, por meio de grupos de categorias semelhantes de ciclo de vida, como incentivos, restrições e estratégias se relacionam com as decisões e o desempenho obtido pela empresa (Mueller, 1972). Nesse contexto, considerando que a função primordial da contabilidade é permitir aos usuários avaliar a situação econômica e financeira da entidade com vistas à tomada de decisão, a representação fidedigna serve como um norte para o profissional contábil ao mensurar, reconhecer e evidenciar de formas distintas determinados elementos que afetam o desempenho econômico das empresas ao longo do seu ciclo de vida e a qualidade da informação contábil (Iudícibus, 2015).

Como as empresas passam por padrões consistentes de desenvolvimento ao longo do tempo, percebe-se um comportamento esperado com relação aos indicadores contábeis e financeiros nas diversas fases do ciclo de vida. Dickinson (2011) aponta que, com base nas informações contábeis, notadamente observando os padrões de fluxo de caixa, é possível identificar o período que a empresa se encontra. A partir disso, alguns estudos, ao segregarem as empresas de acordo com o seu ciclo de vida, identificaram diferentes focos e estratégias que impactaram o custo de capital, a dinâmica de investimentos e a qualidade da informação contábil no que se refere ao gerenciamento de resultados (Jenkins et al., 2004; Ribeiro et al., 2018).

Os estudos de Dechow e Ge (2006), por exemplo, constataram que empresas maduras e em declínio gerenciam os seus resultados para baixo, a fim de evitar o pagamento de altos dividendos. Esse tipo de informação é relevante para analistas e investidores compreenderem o comportamento dos resultados e para propiciar uma maior acurácia na previsão dos lucros (Dickinson, 2011; Martinez & Bassetti, 2015; Ribeiro et al., 2018).

A associação entre as perdas por impairment e o gerenciamento de resultados (Amaro et al., 2015; Abughazaleh et al., 2011; Cappellesso et al., 2017) ou então a associação entre os estágios do ciclo de vida e o gerenciamento de resultados já foi investigada na literatura, mas de forma isolada. Pretende-se avançar na pesquisa ao adicionar a compreensão da moderação do ciclo de vida da empresa ao já estudado sobre as relações das perdas por impairment com o gerenciamento de resultados. Isso porque a perda por impairment é um tipo de accrual discricionário propício ao gerenciamento de resultados e, considerando o estágio do ciclo de vida da empresa, as motivações para o gerenciamento de resultados podem ser distintas. Assim, busca-se responder à questão de pesquisa sobre qual a relação entre o reconhecimento das perdas por impairment com as práticas de gerenciamento de resultados e os estágios do ciclo de vida organizacional.

Para tanto, vale-se das perdas por impairment registradas por empresas brasileiras, no período de 2011 a 2020, com o objetivo de investigar sua relação com o gerenciamento de resultados e o efeito moderador dos diferentes estágios do ciclo de vida organizacional, nesse caso, conforme a classificação de Dickinson (2011).

A literatura indica, quando analisada isoladamente a associação entre gerenciamento de resultados e estágios do ciclo de vida, que as fases de crescimento e declínio são as que mais estão relacionadas com o gerenciamento de resultados. No caso do estágio de crescimento, com tendência de gerenciamento de resultados por meio de accruals positivos, e, na fase de declínio, com tendência de gerenciamento de resultados de forma conservadora (Grullon et al., 2002; Jenkins et al., 2004; Park & Chen, 2006; Alves & Marques, 2007; Liu, 2008; Lima et al., 2015; Ribeiro et al., 2018). Por sua vez, quando analisada a relação entre as perdas por impairment e o gerenciamento de resultados, a literatura indica evidências da prática de income smoothing e big bath accounting, com a utilização das perdas por impairment (Lemans, 2009; Tavares et al., 2010; Chao & Horng, 2012; Peetathawatchai & Acaranupong, 2012; Laskaridou et al., 2014; Souza et al., 2014; Wrubel et al., 2015; Cappellesso et al., 2017; Mielcarz et al., 2023).

Como se pode notar, a pesquisa busca preencher uma lacuna existente na literatura ao proporcionar uma análise conjunta entre as perdas por impairment e o gerenciamento de resultados, com a utilização dos estágios do ciclo de vida como efeito moderador dessa relação. As descobertas têm potencial para contribuir com diversos stakeholders, tais como reguladores e investidores ao proporcionarem evidências para o melhor entendimento do tema “gerenciamento de resultados” e, consequentemente, da qualidade da informação contábil, o que permitiria tomadas de decisões de forma mais acuradas.

Referencial teórico

O International Accounting Standard Board (IASB), ao emitir o The Conceptual Framework for Financial Reporting e indicar a prática de escolhas contábeis, visou permitir aos profissionais contábeis que adotassem critérios que representassem com fidedignidade os fenômenos que a contabilidade se propõe a descrever. Nessa seara, escolhas contábeis se traduzem em ações que permitem que as empresas que se encontram em diferentes setores ou modelos de negócios identifiquem um método contábil que represente a situação econômico-financeira da entidade da melhor forma possível (Abughazaleh et al., 2011).

No entanto, quando os gestores atuam de modo oportunista, eles se utilizam das escolhas contábeis permitidas pelas IFRS para majorar ou diminuir os lucros, destacar itens ou manipular os dados contábeis. Tais ações indicam a prática do gerenciamento de resultados e fazem com que as demonstrações financeiras se tornem menos comparáveis e confiáveis, o que vai de encontro à proposta do IASB (Haller & Wehrfritz, 2013).

Nesse contexto, a discricionariedade na aplicação das normas contábeis permite aos agentes adotarem procedimentos que são subjetivos por natureza, como é o caso dos accruals. Os accruals (acumulações) são todos aqueles valores que são reconhecidos no resultado e que influenciam no cômputo do resultado do exercício, mas que não têm necessariamente efeito nas disponibilidades, ou seja, decorrem da diferença temporal entre o registro das transações pelo regime de competência e as entradas e as saídas de disponibilidades dadas pelo regime de caixa (Teixeira et al., 2022).

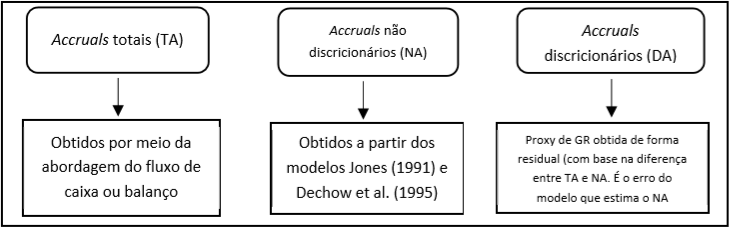

Martinez (2008) aponta que os accruals totais englobam tanto os ajustes de caráter discricionários como os não discricionários. A parcela não discricionária é natural à realidade do negócio, enquanto a parcela discricionária é derivada do poder de julgamento sobre as normas contábeis concedido aos gestores e que, em função disso, abre-se margem para o gerenciamento de resultados. De outro modo, Tavares (2016) aponta que os accruals discricionários “visam capturar distorções provocadas pela aplicação errônea das normas contábeis, incerteza do ambiente, ou manipulação de resultados, o que contribui para que a informação financeira seja de menor qualidade” (p. 27).

Baptista (2009) sintetiza os ensinamentos de Healy (1985) e DeAngelo (1986) por meio da Figura 1, com os accruals compostos de componentes discricionários, correspondentes à parte gerenciada e à parte não discricionária, em referência à parcela não gerenciável.

Fatores endógenos podem provocar a ocorrência de perdas, parcial ou total, da capacidade de geração de benefícios futuros do ativo. Logo, é possível que seja necessária a adequação do valor do ativo à sua real capacidade de retorno econômico por meio do reconhecimento de perdas por impairment, o que pode impactar o resultado da empresa (Souza et al., 2009).

Jahmani et al. (2010) analisaram os efeitos da adoção dos testes de impairment em substituição das práticas de amortização do goodwill. Usando o retorno sobre o ativo (ROA) como indicador de redução do valor recuperável, os autores identificaram que empresas com prejuízo ou com baixo ROA não contabilizaram perdas por impairment e concluíram que as normas favorecem o gerenciamento de resultados, pois conferem às empresas flexibilidade no sentido de decidir o momento mais oportuno para reconhecer tais perdas.

Nesse sentido, Boina e Macedo (2018) sugerem certo nível de discricionariedade na realização do teste de impairment dos ativos imobilizados, uma vez que o registro de eventuais perdas por impairment no resultado “envolve julgamento profissional de contadores e gestores para refletir a essência econômica do ativo” (p. 392).

Amaro et al. (2015), ao verificarem a associação entre as perdas por impairment e a prática de gerenciamento de resultados, encontraram evidências a favor da ausência nas normas de critérios para a definição das métricas de taxas de desconto serem aplicadas nos testes de impairment. Os autores concluem que tal ausência pode levar os gestores a realizarem julgamentos e/ou manipulações em benefício próprio. Outros estudos também revelaram indícios de gerenciamento de resultados por meio do reconhecimento de perdas por impairment (Abuaddous et al., 2014; Abughazaleh et al., 2011; Cappellesso et al., 2017; Cappellesso & Niyama, 2022; Kimouche, 2022; Sanchidrián et al., 2021).

Pesquisas como as de Tavares et al. (2010) e de Souza et al. (2014) identificaram a ausência de evidenciação de informações acerca dos testes de impairment, concluindo que gestores praticam discricionariedade na divulgação das perdas por impairment, além de gerenciamento de resultado por meio de big bath e income smoothing com vistas ao benefício próprio.

Os trabalhos de Lemans (2009), Chao e Horng (2012), Peetathawatchai e Acaranupong (2012), Laskaridou et al. (2014), Wrubel et al. (2015), Cappellesso et al. (2017) investigaram a relação das perdas por impairment de ativos e a prática de income smoothing e de big bath, e encontraram evidências de gerenciamento de resultados nessas relações. Já Mielcarz et al. (2023) destacam o papel relevante dos mecanismos de governança corporativa na mitigação da utilização desses artifícios no reconhecimento de tais perdas.

A literatura de estratégia de negócios tem aplicado modelos do ciclo de vida desde a década de 1960. Um modelo do ciclo de vida teórico é determinista e propõe que as empresas inevitavelmente evoluem e/ou transitem de um estágio de desenvolvimento para outro. A teoria postula que as empresas seguem um padrão previsível caracterizado por diferentes estágios de desenvolvimento que não podem ser facilmente revertidos. Além disso, empresas em diferentes estágios do ciclo de vida possuem diferentes conjuntos de estruturas organizacionais, estratégias e atividades (Miller & Friesen, 1984).

Dickinson (2011) procurou mapear como os fluxos de caixa capturam diferenças na lucratividade, no crescimento e nos riscos de uma empresa, decompondo os fluxos de caixa. Ao considerar uma combinação do comportamento dos fluxos de caixa operacional, financeiro e de investimento, Dickinson (2011) classificou os estágios do ciclo de vida em cinco fases: introdução, crescimento, maturidade, turbulência e declínio. A Tabela 1 retrata os principais achados acerca das características de cada estágio do ciclo de vida.

Nesse contexto, evidências como as de Drake (2012) mostram que a persistência do lucro e as receitas apresentaram significativas divergências entre os estágios do ciclo de vida. Na mesma linha, Vorst e Yohn (2018) concluíram que analisar as empresas por estágio do ciclo de vida melhora a precisão das previsões de curto e longo prazo da rentabilidade e do crescimento das vendas, em detrimento da análise agrupada por setor ou grupo econômico.

Freire et al. (2021) evidenciaram que empresas em fases de crescimento e maturidade tendem a pagar mais dividendos, refletindo o período em que elas passam por um período de maior fluxo de caixa e segurança financeira, denotando o ciclo de vida como uma importante ferramenta quanto às políticas financeiras de uma organização. Marques et al. (2022), por sua vez, evidenciaram que os estágios do ciclo de vida exercem um efeito moderador na relação entre a agressividade tributária e o nível de investimentos, de modo que, em empresas nos estágios de crescimento e de turbulência e declínio, a agressividade tributária tem um efeito positivo sobre o nível de investimentos, reforçando a importância do planejamento tributário.

A pesquisa de Novaes e Almeida (2020) evidencia que o nível de disclosure é maior para empresas nos estágios de crescimento e de maturidade. Também evidencia que empresas nos estágios de introdução e declínio apresentam custo de capital próprio mais elevado, mas empresas em declínio, que aumentam o nível de disclosure voluntário, reduzem seu custo de capital. Além disso, empresas maduras reduzem tal risco intrínseco ao reportar informações socioambientais de forma voluntária.

De forma mais específica, Ribeiro et al. (2018) analisaram como o ciclo de vida afeta as práticas de gerenciamento de resultado e observaram níveis diferentes de discricionariedade dos gestores entre os ciclos de vida quanto à redução de variabilidade dos resultados. Os resultados indicaram que o estágio do ciclo de vida da organização pode influenciar significativamente a prática de suavização de resultados e que a discricionariedade dos gestores quanto à redução de variabilidade dos resultados é mais evidente em empresas que estão no estágio de turbulência, ao passo que a discricionariedade na divulgação dos relatórios financeiros tornou-se mais evidente em empresas nos estágios de introdução e declínio.

Pode-se inferir que as pesquisas identificaram o comportamento esperado dos atributos da qualidade das informações contábeis no que concerne ao gerenciamento de resultados, sugerindo que as fases de crescimento e declínio são as que mais possuem evidências relacionadas ao gerenciamento de resultados. Também apontam a tendência de gerenciamento de resultados, inclusive por accruals positivos, na fase de crescimento. De forma contrária, na fase de declínio, há uma tendência de se gerenciar o resultado de forma conservadora. Tais comportamentos são em função das características e das estratégias desempenhadas pela empresa em cada um dos ciclos de vida (Grullon et al., 2002; Jenkins et al., 2004; Park & Chen, 2006; Alves & Marques, 2007; Liu, 2008; Lima et al., 2015; Ribeiro et al., 2018).

Observa-se, portanto, abordagens diversas que levam em consideração a relação dos estágios do ciclo de vida com características diversas das empresas, inclusive a respeito do gerenciamento de resultados, da mesma forma que se observam evidências das escolhas discricionários relacionadas ao reconhecimento das perdas por impairment e ao gerenciamento de resultados. Contudo, não se observa a análise conjunta entre perdas por impairment e gerenciamento de resultados, tendo a utilização dos estágios do ciclo de vida como efeito moderador dessa relação. Assim, desenvolveu-se a seguinte hipótese (H1) de pesquisa: os gestores praticam gerenciamento de resultados por meio das perdas por impairment e essa prática é influenciada pelos estágios do ciclo de vida da empresa.

Metodologia

Este estudo se caracteriza como empírico-analítico com abordagem quantitativa, pois objetiva identificar, por meio das demonstrações financeiras das empresas brasileiras de capital aberto que se apresentam em diferentes estágios do ciclo de vida organizacional, categorizados por Dickinson (2011), a utilização das perdas por impairment para fins de gerenciamento de resultados.

A população-alvo representa as empresas que possuem ações negociadas na bolsa de valores B3, exceto as instituições pertencentes ao setor financeiro, em face do tratamento contábil diferenciado em relação aos demais setores da bolsa, num total de 377 empresas. A coleta de dados se deu por meio do sistema Economática®, que inicialmente compreendeu 3.770 observações correspondentes a diferentes empresas por ano.

No processo de elaboração das variáveis e de composição da amostra final, foram eliminadas as informações de empresas que não possuíam observações suficientes para a utilização dos modelos. Desse modo, a amostra final totalizou 2.527 observações relativas ao período de 2011 a 2020, variando entre 207 e 319 empresas. As mensurações para a identificação de gerenciamento de resultados englobam dez anos completos, permitindo o acompanhamento temporal do conjunto de empresas. O ano de 2010 serviu como base de cálculo de variação para as variáveis que exigiam dados do período anterior (t-1), conforme metodologia utilizada por Consoni et al. (2017). A Tabela 2 demonstra a composição da amostra.

A partir da combinação de sinais estabelecidos por Dickinson (2011), decorrentes das demonstrações dos fluxos de caixa das empresas que compõem a amostra da pesquisa, classificou-se o estágio (introdução, crescimento, maturidade, turbulência e declínio) em que a empresa se encontrava em cada ano da amostra, respeitando e mantendo sua posição diagnosticada para cada um dos anos considerados, conforme procedimento contido na Tabela 3.

A Tabela 4 ilustra a quantidade de empresas em cada um dos ciclos de vida que compõem a amostra. Como se observa, as fases de crescimento e de maturidade apresentam a maior concentração de empresas. Conforme já identificado nos estudos de Vorst e Yohn (2018), a fase de maturidade fornece melhor precisão da previsibilidade de lucros.

A Tabela 5 ilustra o montante das perdas líquidas por impairment registradas em cada fase do ciclo de vida. Como se observa, as fases que registram nível maior de perdas são as fases de crescimento e de maturidade, contrapondo às fases de introdução, de turbulência e de declínio, o que faz sentido, pelo menos em termos proporcionais à quantidade de empresas por ciclo de vida.

Considerando os dados ilustrados nas Tabelas 4 e 5, os estágios de crescimento e de maturidade concentram a maior quantidade de empresas em termos percentuais e revelam maior incidência do registro de perdas por impairment.

Para os modelos econométricos relacionados ao gerenciamento de resultado, adotou-se o modelo apresentado na Equação 1, utilizado por Boina e Macedo (2018), tendo por base Hribar e Collins (2002), a fim de mensurar os accruals totais (discricionários e não discricionários). Trata-se de uma limitação, uma vez que, nos modelos originais de Kothari et al. (2005) e Dechow et al. (2012), os accruals totais foram calculados de forma indireta, sob a ótica do balanço patrimonial.

Equação (1)

Equação (1)Em que:

ACCit = accruals totais da empresa i do período t;

LLit = lucro líquido (ou prejuízo) da empresa i do período t;

FCOit = fluxo de caixa operacional da empresa i do período t.

Uma vez identificados os valores dos accruals totais, consideraram-se tais accruals como variável dependente na Equação 2. Dessa forma, mensuraram-se os accruals discricionários pelo modelo Jones modificado por Dechow et al. (1995 — modelo DSS), a partir dos resíduos da Equação 2. Por meio do controle do nível normal de accruals, buscaram-se evidências acerca do gerenciamento de resultado considerando as perdas por impairment.

Equação (2)

Equação (2)Em que:

ACCit = accruals totais da empresa i do período t, deflacionados pelo ativo total do ano anterior;

ΔREVit = variação da receita líquida da empresa i do período t-1 para o período t, deflacionados pelo ativo total do ano anterior;

ΔRECit = variação das contas a receber da empresa i do período t-1 para o período t, deflacionados pelo ativo total do ano anterior;

PPEit = saldo da conta de imobilizado e intangível da empresa i do período t, deflacionados pelo ativo total do ano anterior;

Ait-1 = ativo total da empresa i do período t-1;

εit = resíduo da regressão da empresa i do período t, proxy para os accruals discricionários (gerenciamento de resultado);

β1, β2 e β3 = coeficientes estimados pela regressão.

Os modelos representados pelas Equações 3 e 4 apresentam o constructo para testar a hipótese de pesquisa. No modelo 1, as variáveis independentes classificadas como dummies buscam identificar se há diferenças nos níveis de accruals discricionários entre os ciclos de vida, tendo por base Ribeiro et al. (2018), que identificaram que o estágio do ciclo de vida da organização pode influenciar significativamente a prática de gerenciamento de resultados, assim como identificar a relação dele com as perdas por impairment.

Equação (3)

Equação (3)Em que:

GRit = accruals discricionários da empresa i do período t. Os accruals foram considerados em valores absolutos;

LnATit = logaritmo natural do ativo da empresa i do período t, que representa o controle do tamanho da empresa;

ROAit = rentabilidade do ativo da empresa i do período t, que representa o controle do desempenho da empresa;

ALAVit = alavancagem da empresa i do período t, que representa o controle do endividamento da empresa;

FCOit = fluxo de caixa operacional da empresa i do período t, que representa o controle dos fluxos de caixa da empresa (situação financeira), deflacionados pelo ativo total do ano anterior;

IMPit = perdas por impairment registradas no resultado da empresa i no período t, deflacionadas pelo ativo total do ano anterior;

D2_Creit = dummy com a classificação do estágio do ciclo de vida da empresa i no estágio de crescimento no período t;

D3_Matit = dummy com a classificação do estágio do ciclo de vida da empresa i no estágio maturidade no período t;

D4_Turbit = dummy com a classificação do estágio do ciclo de vida da empresa i no estágio turbulência no período t;

D5_Declit= dummy com a classificação do estágio do ciclo de vida da empresa i no estágio declínio no período t;

β0, β1, β2, β3, β4, β5, β6, β7, β8 e β9 = coeficientes estimados pela regressão.

Aplicou-se o modelo 2 para verificar a relação entre os accruals discricionários e a influência das perdas por impairment em cada estágio de ciclo de vida, tendo as variáveis dummies interativas (IMPxECV) como de interesse para a validação da hipótese de pesquisa.

Equação (4)

Equação (4)A variável IMP busca evidenciar sua relação com o gerenciamento de resultados. Caso seja apurado resultado significante e positivo, é possível inferir que as perdas por impairment são utilizadas para o gerenciamento de resultado, corroborando com os resultados de Abuaddous et al. (2014) e de Abughazaleh et al. (2011), além dos estudos de Cappellesso et al. (2017).

De igual modo, caso seja auferido, para as demais variáveis, resultado significativo e positivo, espera-se identificar quais estágios possuem maior influência no reconhecimento das perdas por impairment sobre o gerenciamento de resultados. Para evitar problemas de colinearidade entre as variáveis, utilizamos no modelo estatístico “n – 1” variáveis dummies, centradas no estágio introdução. O estágio introdução foi considerado como base na análise do nível de gerenciamento pois, de acordo com as evidências apontadas por Ribeiro et al. (2018), “os gestores das empresas que estão no estágio [de introdução] apresentam menor tendência de obscurecer os verdadeiros resultados da companhia” (p. 77).

Utilizou-se o software Gretl, aplicando-se o método dos mínimos quadrados ordinários (MQO), empilhados em todos os modelos de regressão, desprezando a natureza de corte transversal e temporal (Gujarati & Porter, 2011). Para verificar a validade de cada regressão, analisaram-se os principais pressupostos (normalidade, homocedasticidade e colinearidade) e os testes t e F, conforme indicam Fávero et al. (2009). Como o teste de autocorrelação é recomendável apenas para séries temporais e dados em painel, seu uso foi descartado. Para corrigir o problema de heterocedasticidade, todos os modelos da pesquisa foram gerados por erros-padrão robustos de White, que ajusta os resultados de acordo com a heterocedasticidade encontrada. A normalidade foi relaxada com base no teorema do limite central, em função do tamanho da amostra (Wooldridge, 2009). Os demais pressupostos foram atendidos.

Apresentação e análise dos resultados

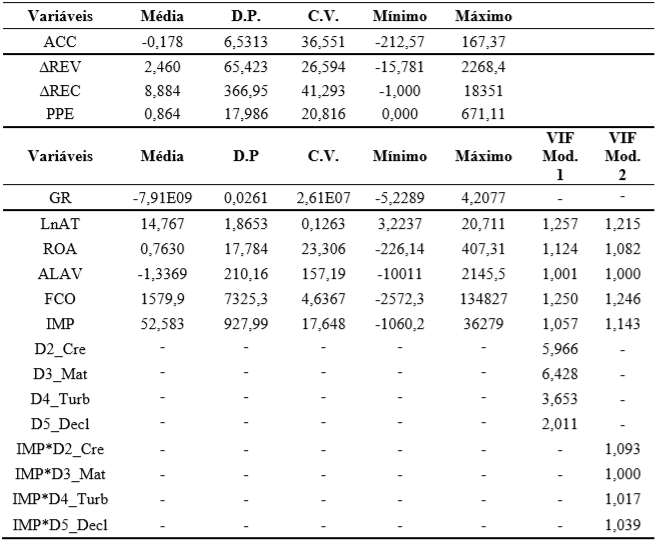

A Tabela 6 ilustra os resultados da estatística descritiva em que, em média, as empresas da amostra apresentam tendência para a redução da variabilidade dos resultados. A métrica ACC representa o nível dos accruals totais. Já a métrica GR corresponde aos resíduos do modelo DSS e detecta a prática de gerenciamento de resultados.

Com relação às proxies do estágio do ciclo de vida da organização, constatou-se que a maioria das empresas figurava nos estágios de crescimento e de maturidade, ao passo que as empresas menos representativas figuravam nos estágios de introdução e de declínio, conforme a Tabela 4. No que se refere às variáveis de controle, observou-se que as empresas apresentaram, em média, retorno de cerca de 76% e alavancagem financeira negativa, indicando que o custo do endividamento supera o retorno sobre o investimento. O fluxo de caixa operacional apresentou valores médios positivos de R$ 1,5 bilhão e as perdas líquidas por impairment somaram R$ 52 milhões, em média. Importante destacar que, mesmo com o tratamento das variáveis, ainda se observa uma grande dispersão, o que evidencia a diversidade das empresas da amostra.

Na Tabela 7, é apresentada a média dos accruals discricionários contabilizados em cada ano pelas empresas analisadas e são separados em accruals positivos e negativos, a fim de evidenciar as ações dos gestores quanto ao gerenciamento de resultados, seja de modo positivo, seja de negativo.

De acordo com os dados constantes na Tabela 7, percebe-se um comportamento padrão ao logo do período da amostra, com predominância de empresas com ações discricionárias para diminuir o resultado, com exceção de 2011 e 2012. Essa constatação vem numa crescente desde 2013 até 2020. Os níveis de accruals discricionários, sejam positivos, sejam negativos, mostram-se homogêneos, sendo relativamente mais intensos os níveis de accruals positivos, apesar de, considerando a amostra completa, os accruals terem média negativa.

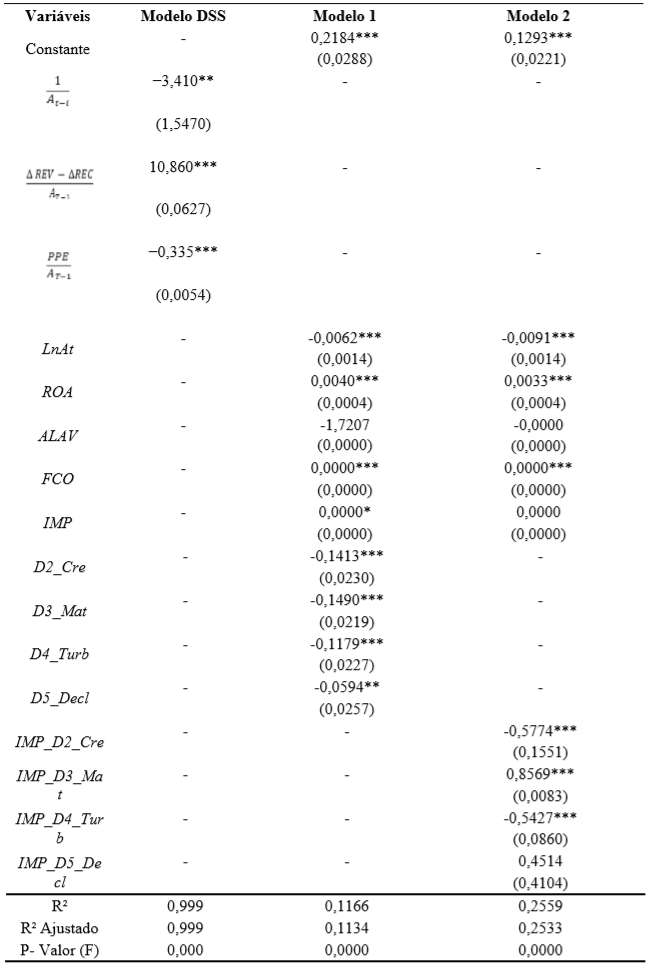

Na Tabela 8, encontram-se os resultados para o modelo de Dechow et al. (1995) e dos modelos 1 e 2. Todas as regressões foram consideradas válidas. Com relação ao modelo DSS, todas as variáveis foram significativas, o que foi possível considerar a utilização dos resíduos do modelo como proxy de gerenciamento de resultados nos modelos de interesse da pesquisa (modelos 1 e 2).

Sobre a relação das perdas por impairment com o gerenciamento de resultados, o teste t demonstra que o coeficiente angular de IMP, no modelo 1, é significativo ao nível de 10% e positivo, sendo possível inferir que as perdas por impairment seriam utilizadas para o gerenciamento de resultados, ainda que marginalmente, dada a baixíssima relevância econômica da variável (coeficiente tende a zero). Essa evidência se soma aos achados de Jordan e Clark (2004), de Peetathawatchai e Acaranupong (2012), de Giner e Pardo (2015), de Cappelleso et al. (2017), de Cappellesso e Niyama (2022) e de Kimouche (2022).

Quanto às dummies correspondentes aos estágios do ciclo de vida, no modelo 1, todos os estágios (crescimento, maturidade, turbulência e declínio) apresentam significância estatística e relação negativa. Além disso, o estágio de introdução (constante) apresenta relação positiva e significativa. Os resultados sugerem que as práticas discricionárias para gerenciar resultados estão presentes nos diversos estágios do ciclo de vida das empresas, de modo que os estágios do ciclo de vida da organização podem influenciar significativamente na prática de gerenciamento de resultados. Usando diversas proxies para o gerenciamento de resultados, Xie et al. (2022) também evidenciaram que o gerenciamento de resultados se faz presente em todos os ciclos de vidas das empresas, mas que elas empregam diferentes mecanismos de gerenciamento de resultados ao longo dos estágios do ciclo de vida.

Ribeiro et al. (2018) relatam ainda que, no estágio de introdução, a existência de resultados positivos é importante para a aceitação de riscos pelos investidores e que, nesse estágio, as empresas tendem a apresentar rápido crescimento e realizar altos investimentos em produção, mas ainda não operam com lucros, o que justificaria a discricionariedade dos gestores nessa etapa para o aumento dos resultados.

Já Jaggi et al. (2022) evidenciam que os gestores ajustam os lucros relatados para cima usando accruals discricionários positivos durante os estágios introdutórios e de declínio do ciclo de vida da empresa. O ajuste para cima dos ganhos relatados durante o estágio introdutório permite que eles atinjam o objetivo de enviar sinais positivos sobre o desempenho da empresa quando ela está em um estágio formativo e fornece uma melhor base para a previsão de ganhos futuros.

Observa-se também que, no estágio de crescimento, a relação é negativa, sugerindo ações de gerenciamento de resultados para a redução do resultado. Tal evidência diverge de algumas evidências apontadas pela literatura em que se espera menor gerenciamento de resultados, visto que empresas nesse ciclo buscam divulgar maiores lucros, como observa-se nos estudos de Freire et al. (2021). Contudo, parecem se alinhar com os achados de Jaggi et al. (2022), de que os gestores podem considerar o uso de accruals discricionários negativos durante os estágios de crescimento para que possam guardar alguns ganhos para uso durante anos posteriores, quando o desempenho da empresa em comparação com as expectativas do mercado é fraco. Nos demais estágios, a relação observada seguiu a expectativa, apresentando-se relação negativa e indicando uma tendência de se gerenciar o resultado de forma conservadora.

Já em relação ao modelo 2, para as variáveis dummies multiplicativas, os estágios de crescimento e de turbulência apresentaram significância estatísticas e relação negativa. Em contrapartida, os estágios de introdução (constante) e de maturidade foram significativos e com relação positiva. Ao interagirem os ciclos de vida com as perdas por impairment, os resultados reforçam o entendimento do modelo 1 de que as perdas por impairment podem estar sendo utilizadas para o gerenciamento de resultados, de modo que os estágios do ciclo de vida moderam essa relação, permitindo um melhor entendimento do fenômeno. Os resultados divergentes do modelo 2 em relação ao modelo 1 dizem respeito ao estágio de maturidade, cuja relação passou a ser positiva e, quanto ao estágio de declínio, passou a ser não significativa.

Evidências empíricas, como Lima et al. (2015), indicam que empresas em estágios mais avançados do ciclo de vida tendem a ser mais conservadoras, focando mais na maximização do reconhecimento de perdas e despesas (Miller & Fresem, 1984). Da mesma forma, Xie et al. (2022) sinalizam que empresas em declínio empregam mais gerenciamento por meio do uso dos custos de vendas e produção. Considerando isoladamente os estágios do ciclo de vida, tais conclusões parecem fazer sentido; no entanto, ao introduzir o teste de recuperabilidade, é necessária a análise sob a perspectiva da lógica do teste de impairment e sob a expectativa da condição dos ativos em cada um dos ciclos.

Ao avaliar inicialmente as relações negativas, ou seja, o gerenciamento de resultados para a redução dos lucros, é possível supor que as empresas no estágio de crescimento adotem procedimentos mais conservadores na mensuração de seus ativos operacionais e registrem perdas por impairment no presente, de modo a maximizar o seu lucro operacional anormal futuro, na mesma lógica apresentada por Jaggi et al. (2022). Acreditamos que, nesse estágio, os ativos estarão em sua plenitude, pouco depreciados, o que aumenta a possibilidade de registros de perdas por impairment em caso de perspectivas pessimistas quanto ao valor recuperável.

A fase de turbulência também apresenta indícios de gerenciamento de resultados por meio das perdas por impairment e coaduna com os estudos realizados por Ribeiro et al. (2018) de que a discricionariedade dos gestores quanto à redução de variabilidade dos resultados é mais evidente em empresas que estão nesse estágio, as quais buscam a geração de caixa, fazendo-se por meio da venda de ativos. Nesse caso, sob o prisma do teste de impairment, a empresa troca a geração de benefícios futuros por meio do uso dos ativos, pela sua venda, obrigando-se a realizar o teste de impairment com a utilização do valor justo e classificar esses bens no ativo não circulante mantido para a venda de forma prévia. Assim, os gestores podem utilizar dessa situação para reconhecer perdas e reduzir lucros. Olhando pela relevância econômica, o coeficiente da variável mostra-se levemente maior, indicando que a prática do gerenciamento de resultados seria mais intensa no estágio de turbulência do que no estágio de crescimento.

Com relação aos estágios que indicam a utilização das perdas por impairment para aumentar os resultados, no que se refere ao estágio de crescimento, as evidências corroboram os achados apresentados no modelo 1 e sugerem que os gestores se utilizam das perdas por impairment para potencializar suas necessidades em apresentar resultados maiores ou, de outro modo, nessa fase, as empresas apontam para uma contabilidade menos conservadora, buscando realçar seus lucros com a finalidade de atrair mais investidores.

Quanto ao estágio de maturidade, era esperada uma relação negativa como a apresentada no modelo 1, indicando que os gestores tenderiam a ser mais conservadores ao reportar lucros maiores. Contudo, ao interagir com as perdas por impairment, a relação passou a ser positiva. Sob o prisma do teste de impairment, a relação positiva pode fazer sentido, dado que a empresa se encontrará com certa estabilidade, de modo que seus ativos tenderão a conseguir gerar valor para suplantar seus valores contábeis líquidos, inclusive com maiores probabilidades de reversão de perdas por impairment registradas em períodos anteriores, levando ao aumento dos lucros.

Partindo para a análise das variáveis de controle, os coeficientes de LnAT denotam uma relação negativa e significativa, corroborando com os trabalhos de Watts e Zimmermann (1986), indicando que o tamanho da companhia guarda relação inversa com o gerenciamento de resultados, em face dos custos políticos e de mecanismos eficazes de governança. Para a variável ROA, os coeficientes resultaram positivos e significativos, convergindo com os achados de Michelson et al. (1995), que indicam que empresas com melhor desempenho tendem a suavizar seus resultados.

Finalmente, a variável de controle FCO evidenciou uma relação significativa e positiva. Considerando o fato de quanto maior o fluxo de caixa, menor é o accrual total e, consequentemente, menores seriam os accruals discricionários, esperava-se um coeficiente de relação negativa (Lin & Rong, 2012). No entanto, para todos os modelos, o coeficiente angular apresenta relação positiva. Importante destacar, contudo, que a relevância econômica da variável tende a zero, mostrando pouco ou quase nenhum impacto no gerenciamento de resultados.

Considerações finais

Buscou-se evidenciar a relação das perdas oriundas dos testes de impairment de ativos com o gerenciamento de resultados, mediante a moderação dos estágios do ciclo de vida organizacional. Uma vez que o processo de avaliação e mensuração do valor recuperável dos ativos é um processo que implica julgamento e utilização de premissas críticas, as preferências pessoais dos agentes avaliadores podem influenciar a determinação do valor recuperável e, consequentemente, levar ao reconhecimento de perdas ou mesmo reversões, representando o poder discricionários dos gestores.

A utilização das perdas por impairment para gerenciar resultados mostra-se potencializada quando há a moderação pelos diferentes estágios do ciclo de vida das empresas, pois cada um desses estágios tem características típicas quanto ao desempenho das empresas e ao poder preditivo de seus fluxos de caixa futuros. Soma-se a essas considerações o fato de que a persistência dos lucros e as receitas apresentam significativas divergências entre os estágios (Drake, 2012).

Assim, considerando a dinâmica empresarial dentro do ciclo de vida no qual a empresa se situa, conjugada com as características dos ativos sujeitos ao teste de impairment em cada um desses estágios, foi possível constatar que os gestores tendem a gerenciar os resultados por meio das perdas por impairment de maneira diferente, a depender do estágio do ciclo de vida, sendo os estágios de crescimento e de turbulência, com características para a redução dos lucros e para os estágios de introdução e de maturidade, para o aumento dos lucros. Tais evidências levam à não rejeição da hipótese de pesquisa, referendando que gestores praticam gerenciamento de resultados por meio das perdas por impairment e essa prática é influenciada pelos estágios do ciclo de vida da empresa.

Assim, o estudo fornece evidências acerca do comportamento discricionário dos gestores em cada estágio do ciclo de vida que a empresa se encontra e mostra que esses estágios moderam a possibilidade do uso discricionário das perdas por impairment. O estudo avança no âmbito da lacuna existente na literatura sobre o gerenciamento de resultados ao proporcionar evidências da avaliação conjunta do uso das perdas por impairment e considerar os estágios do ciclo de vida.

As evidências trazidas pelo estudo podem fornecer informações úteis para auditores, para investidores e para reguladores no que diz respeito à qualidade e à análise das demonstrações financeiras, permitindo um melhor entendimento sobre as práticas de gerenciamento de resultados ao considerar que os estágios do ciclo de vida têm influência no gerenciamento de resultados por meio da utilização das perdas por impairment e, com isso, inclusive, alimentar o processo de tomada de decisões com vistas à mitigação das práticas de gerenciamento de resultados.

Entre as limitações encontradas para a realização desta pesquisa, destaca-se a adoção do modelo de gerenciamento de resultados proposto em Dechow et al. (2012), em detrimento de outros modelos disponíveis na literatura. Como sugestão para pesquisas futuras, pode-se avaliar o tratamento do teste de impairment como estudo de caso ou empresas pertencentes a um mesmo setor ou reguladas para tentar identificar se há alguma padronização que possa levar ao melhor entendimento do fenômeno relacionado às decisões discricionárias dos gestores.

Referências

Abuaddous, M., Hanefah, M. M., & Laili, N. H. (2014). Accounting standards, goodwill impairment and earnings management in Malaysia. International Journal of Economics and Finance, 6(12), 201-211. http://www.ccsenet.org/journal/index.php/ijef/article/view/40987

Abughazaleh, N. M., AL-Hares, O. M., & Roberts, C. (2011). Accounting discretion in goodwill impairments: UK evidence. Journal of International Financial Management and Accounting, 22(3), 165-204. https://onlinelibrary.wiley.com/doi/full/10.1111/j.1467-646X.2011.01049.x

Alves, L. C. O. & Marques, J. A. V. C. (2007). Identificação das fases do ciclo de vida de empresas através da análise das demonstrações dos fluxos de caixa. BASE –—Revista de Administração e Contabilidade da Unisinos, 4(3), 249-262. http://www.redalyc.org/pdf/3372/337228633006.pdf

Amaro, H. D., Bachmann, R. K. B., Fonseca, M. W., & Espejo, M. M. D. S. B. (2015). Impairment e alisamento de resultados em companhias abertas do setor de energia elétrica do Brasil. Revista Mineira de Contabilidade, 16(1), 18-26. http://revista.crcmg.org.br/index.php?journal=rmc

Anthony, J. H. & Ramesh, K. (1992). Association between accounting performance measures and stock prices. Journal of Accounting and Economics, 15(2-3), 203-227. https://doi.org/10.1016/0165-4101(92)90018-W

Baptista, E. (2009). Teoria em gerenciamento de resultados. Revista de Contabilidade da UFBA, 3(2). https://portalseer.ufba.br/index.php/rcontabilidade/article/view/3381/2774

Black, E. L. (1998). Life-cycle impacts on the incremental value-relevance of earnings and cash flow measures. Journal of Financial Statement Analysis, 4(1), 40-56. https://doi.org/10.1108/eb043411

Boina, T. M. & Macedo, M. A. S. (2018). Capacidade preditiva de accruals antes e após as IFRS no mercado acionário brasileiro. Revista Contabilidade & Finanças, 29(78), 375-389. http://dx.doi.org/10.1590/1808-057x201806300

Gaio, C., Gonçalves, T., & Sousa, M.V. (2022). Does corporate social responsibility mitigate earnings management? Management Decision, 60(11), 2972-2989. https://doi.org/10.1108/MD-05-2021-0719

Cappellesso, G. & Niyama, J. K. (2022). Timeliness of goodwill impairment in Brazilian companies. Revista Contabilidade & Finanças, 33(90), e1579. https://doi.org/10.1590/1808-057x20221579.en

Cappellesso, G., Rodrigues, J. M., & Prieto, M. F. (2017). Redução ao valor recuperável do goodwill: Evidências do gerenciamento de resultados em sua determinação. Advances in Scientific and Applied Accounting, 10(3), 286-303. http://asaa.anpcont.org.br/index.php/asaa/article/view/360

Chao, C. L. & Horng, S. M. (2012). Asset write-offs discretion and accruals management in Taiwan: The role of corporate governance. Review of Quantitative Finance and Accounting, 40, 41-74. https://doi.org/10.1007/s11156-011-0269-5

Consoni, S., Colauto, R. D., & Lima, G. A. S. F. (2017). Divulgação voluntária e gerenciamento de resultados: evidências do mercado de capitais brasileiro. Revista Contabilidade & finanças, 28(74), 249-263. http://dx.doi.org/10.1590/1808-057x201703360

Debnath, N. C., Chowdhury, S. P., & Khan, S. (2021). Ownership structure and real earnings management: An empirical study on emerging economy. Corporate Ownership & Control, 18(2), 74-89. http://doi.org/10.22495/cocv18i2art6

DeAngelo, L. (1986). Accounting numbers as market valuation substitutes: A study of management buyouts of public stockholders. The Accounting Review, 40, 400-420.

Dechow, P. & Ge, W. (2006). The persistence of earnings and cash flows and the role of special items: Implications for the accrual anomaly. Review of Accounting Studies 11, 253-296. https://link.springer.com/article/10.1007/s11142-006-9004-1

Dechow, P. M., Hutton, A. P., Kim J. H., & Sloan R. G. (2012). Detecting earnings management: A new approach. Journal of Accounting Research, 50(2), 275-334. https://doi.org/10.1111/j.1475-679X.2012.00449.x

Dechow, P. M., Sloan, R. G., & Sweeney, A. P. (1995). Detecting earnings management: A new approach. The Accounting Review, 70(2), 193-225. https://doi.org/10.1111/j.1475-679X.2012.00449.x

Dickinson, V. (2011). Cash flow patterns as a proxy for firm life cycle. The Accounting Review, 86(6), 1969-1994. https://doi.org/10.2308/accr-10130

Drake, K. D. (2012). Does firm life cycle explain the relation between book-tax differences and earnings persistence? [dissertação]. Arizona State University. https://repository.asu.edu/items/15021

Fávero, L. P., Belfiore, P., Silva, F. L., & Chan, B. L. (2009). Análise de dados: modelagem multivariada para tomada de decisões. Elsivier.

Freire, M. M. A., Lima, J. E. N. C., Ponte, V. M. R., & Guimarães, D. B. (2021). Influência da governança corporativa e ciclo de vida na política de dividendos das maiores empresas da B3. Revista de Administração, Contabilidade e Economia da Fundace. 12(3), 20-38. http://dx.doi.org/10.13059/racef.v12I3.699

Giner, B. & Pardo, F. (2015). How ethical are managers’ goodwill impairment decisions in Spanish-listed firms? Journal of Business Ethics, 132(1), 21-40. http://link.springer.com/10.1007/s10551-014-2303-8

Grullon, G., Michaely, R, & Swaminathan, B. (2002). Are dividend changes a sign of firm maturity? Journal of Business, 75(3), 387-424. http://dx.doi.org/10.1086/339889

Gujarati, D. N. & Porter, D. C. (2011). Econometria básica (5. ed.). Amgh Editora.

Habib, A., Ranasinghe, D., Wu, J. Y., Biswas, P. K., & Ahmad, F. (2022) Real earnings management: A review of the international literature. Accounting & Finance, 62, 4279-4344. https://doi.org/10.1111/acfi.12968

Haller, A. & Wehrfritz, M. (2013). The impact of national GAAP and accounting traditions on IFRS policy selection: Evidence from Germany and the UK. Journal of International Accounting, Auditing and Taxation, 22(1), 39-56. http://dx.doi.org/10.1016/j.intaccaudtax.2013.02.003

Healy, P. M. (1985). The effect of bonus schemes on accounting decisions. Journal of Accounting & Economics, 7, 85-107. https://doi.org/10.1016/0165-4101(85)90029-1

Hribar, P. & Collins, D. W. (2002). Errors in estimating accruals: Implications for empirical research.Journal of Accounting Research, 40(1), 105-134. https://doi.org/10.1111/1475-679X.00041

Iudícibus, S. (2015). Teoria da contabilidade. (11. ed.). Atlas.

Jaggi, B., Allini, A., Casciello, R., & Meucci, F. (2022). Firm life cycle stages and earnings management. Review of Quantitative Finance and Accounting, 59, 1019-1049. https://doi.org/10.1007/s11156-022-01069-5

Jahmani, Y., Dowling, W. A., & Torres, P. D. (2010). Goodwill impairment: A new window for earnings management?Journal of Business & Economics Research, 8(2), 19-23. https://doi.org/10.19030/jber.v8i2.669

Jenkins, D. S., Kane, G. D., & Velury, U. (2004). The impact of the corporate life-cycle on the value-relevance of disaggregated earnings components. Review of Accounting and Finance, 3(4), 5-20. https://doi.org/10.1108/eb043411

Jones, J. J. (1991). Earnings management during import relief investigations. Journal of Accounting Research, 29(2), 193-227. https://www.jstor.org/stable/2491047?origin=crossref

Jordan, C. E. & Clark, S. J. (2004). Big bath earnings management: The case of goodwill impairment under SFAS nº. 142. Journal of Applied Business Research, 20(2), 63-69. https://doi.org/10.19030/jabr.v20i2.2206

Kang, S. H. & Sivaramakrishnan, K. (1995). Issues in testing earnings management and an instrumental variable approach. Journal of Accounting Research, 33(2), 353. http://www.jstor.org/stable/10.2307/2491492?origin=crossref

Kimouche, B. (2022). Intangible assets, goodwill and earnings management: Evidence from France and the UK. Folia Oeconomica Stetinensia, 22(1), 111-129. https://doi.org/10.2478/foli-2022-0006

Kothari, S. P., Leon, A. J., & Wasley, C. E. (2005). Performance matched discretionary accrual model.Journal of Accounting and Economics, 39, 163-197. https://doi.org/10.1016/j.jacceco.2004.11.002

Laskaridou, E. C., Athanasios, V., & Stergios, A. (2014). Detecting asset impairment management: some evidence from Greek listed companies. American Journal of Applied Sciences, 11(6), 963-968. https://doi.org/10.3844/ajassp.2014.963.968

Lemans, J. (2009). Goodwill impairment as a tool for earnings management. (dissertação). Erasmus University Rotterdam. http://hdl.handle.net/2105/5375

Lima, A. S., Carvalho, E. V. A, Paulo, E., & Girão, L. F. A. P. (2015). Estágios do ciclo de vida e a qualidade das informações contábeis no Brasil. Revista de Administração de Empresas, 19(3), 398-418. http://dx.doi.org/10.1590/1982-7849rac20151711

Lin, W. & Rong, M. (2012). Impacts of other comprehensive income disclosure on earnings management. Nankai Business Review International, 3(1), 93-101. https://doi.org/10.1108/20408741211201944

Liu, M. (2008). Accruals and managerial operating decisions over the firm life cycle. (dissertação). Massachusetts Institute of Technology. http://dx.doi.org/10.2139/ssrn.1013536

Marques, V. A., Campos, B. S., Alencastre, B. Z., Louzada, L. C., & Martinez, A. L. (2022). Agressividade tributária, estágios do ciclo de vida e nível de investimentos: uma análise do efeito moderador em empresas listadas na B3. Contabilidade Vista & Revista, 33(2), 57-83.

Martinez, A. L. (2008). Detectando earnings management no Brasil: estimando os accruals discricionários. Revista Contabilidade & Finanças, 19(46), 7-17. http://dx.doi.org/10.1590/S1519-70772008000100002

Martinez, A. L. & Bassetti, M. (2015). Ciclo de vida das empresas, book-tax differences e a persistência nos lucros. Revista de Educação e Pesquisa em Contabilidade, 10(2), 1-16. https://doi.org/10.17524/repec.v10i2.1312

Michelson, S. E., Jordan-Wagner, J., & Wootton, C. W. (1995). A Market based analysis of income smoothing. Journal of Business Finance & Accounting, 22(8). https://doi.org/10.1111/j.1468-5957.1995.tb00900.x

Mielcarz, P., Osiichuk, D., & Tselinko, I. (2023). The right time for a big bath: Asset impairment recognition in earnings management. Central European Management Journal, 31(2), 189-206. https://doi.org/10.1108/CEMJ-12-2021-0156

Miller, D. & Friesen, P. H. (1984). A longitudinal study of the corporate life cycle. Management Science, 30(10), 1161-1183. https://doi.org/10.1287/mnsc.30.10.1161

Mueller, D. C. (1972). A life cycle theory of the firm. The Journal of Industrial Economics, 20(3), 199-219. http://www.jstor.org/stable/2098055

Novaes, P. V. & Almeida, J. E. (2020). O papel dos estágios do ciclo de vida da firma sobre o disclosure voluntário e o custo de capital próprio nas companhias abertas brasileiras. Brazilian Business Review, 17, 601-620. http://dx.doi.org/10.15728/bbr.2020.17.6.1

Parfet, W. U. (2000). Accounting subjectivity and earnings management: A preparer perspective.Accounting Horizons, 14(4), 481-488. https://doi.org/10.2308/acch.2000.14.4.481

Park, Y. & Chen, K. H. (2006). The effect of accounting conservatism and life-cycle stages on firm valuation. Journal of Applied Business Research, 22(3), 75-92, 2006. https://doi.org/10.19030/jabr.v22i3.1428

Peetathawatchai, P. & Acaranupong, K. (2012). Are impairment indicators and losses associated in Thailand? Journal of Financial Reporting and Accounting, 10(1), 95-114. http://dx.doi.org/10.1108/19852511211237462

Ramanna, K. (2008). The implications of unverifiable fair-value accounting: Evidence from the political economy of goodwill accounting. Journal of Accounting and Economics, 45(2-3), 282-288. https://doi.org/10.1016/j.jacceco.2007.11.005

Ribeiro, F., Carneiro, L. M., & Scherer, L. M. (2018). Ciclo de vida e suavização de resultados: evidências no mercado de capitais brasileiro. Revista Contabilidade, Gestão e Governança, 21(1), 63-79. http://dx.doi.org/10.21714/1984-3925_2018v21n1a4

Sanchidrián, J. P., García, J. P., & Gonzalo, J. A. (2021). Discricionariedade na aplicação do teste de deterioração do fundo de comércio no banco europeu. Revista mexicana de economia e finança, 16(esp.), e702. https://doi.org/10.21919/remef.v16i0.702

Sofian, F. N. R. M., Mohd-Sabrun, I., & Muhamad, R. (2022). Past, present, and future of corporate social responsibility and earnings management research. Australasian Accounting, Business and Finance Journal, 16(2), 116-144. https://doi.org/10.14453/aabfj.v16i2.9

Souza, M. M., Borba, J. A., & Alberton, L. (2009). Divulgação da perda por impairment em empresas auditadas pelas big four. Revista Pensar Contábil, 11(46), 12-19.

Souza, M. M., Borba, J. A., & Lunkes, R. J. (2014). Evidenciação das exigências pertinentes ao impairment do goodwill nas empresas de capital aberto brasileiras no período de 2008 a 2011. Revista de Administração, Contabilidade e Economia da FUNDACE, 5(1). http://dx.doi.org/10.13059/racef.v5i1.62

Tavares, H. (2016). O endividamento e a qualidade da informação financeira. (dissertação). Universidade Lusófona de Humanidades e Tecnologias, Escolas de Ciências Económicas e das Organizações. http://hdl.handle.net/10437/7116

Tavares, M. F. N., Ribeiro Filho J. F., Lopes, J. E. G., Vasconcelos, M. T. C., & Pederneiras, M. M. M. (2010). Um estudo sobre o nível de conformidade dos setores classificados pela BOVESPA com o CPC 01 — Redução ao valor recuperável de ativos. Sociedade, Contabilidade e Gestão, 5(1), 79-95. http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/ufrj/article/view/810

Teixeira, R. F. A. P., Santos, O. M., & Macedo, M. A. S. (2022). Gerenciamento de resultados em entidades fechadas de previdência complementar. Revista Contemporânea de Contabilidade, 19(53).

Vorst, P. & Yohn, T. (2018). Life cycle models and forecasting growth and profitability. The Accounting Review, 93, 357-381. https://doi.org/10.2308/accr-52091

Xie, X., Chang, Y. S., & Shiue, M. J. (2022). Corporate life cycle, family firms, and earnings management: Evidence from Taiwan. Advances in Accounting, 56, 1-20. https://doi.org/10.1016/j.adiac.2021.100579

Watts, R. L. & Zimmerman, J. L. (1986). Positive accounting theory. Prentice Hall.

Wooldridge, J. M. (2009). On estimating firm-level production functions using proxy variables to control for unobservable. Economics Letters, 104(3), 112-114.

Wrubel, F., Marassi, R. B., & Klann, R. C. (2015). Determinantes do reconhecimento de perdas por impairment em empresas brasileiras. Revista de Administração, Contabilidade e Economia da FUNDACE, 6(1), 111-128. http://dx.doi.org/10.13059/racef.v6i1.248

Notas

*

Artículo de investigación.