APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Personas LGBTIQ+ en las firmas de contabilidad y auditoría en Colombia, percepciones y su rol laboral1,*

LGBTIQ+ Individuals in Accounting and Auditing Firms in Colombia: Perceptions and Their Role in the Workplace

Personas LGBTIQ+ nas firmas de contabilidade e auditoria na Colômbia, percepções e seu papel laboral

Candy Chamorro González ![]() , Ruth Alejandra Patiño-Jacinto

, Ruth Alejandra Patiño-Jacinto ![]() , Lea Katharina Reiss

, Lea Katharina Reiss ![]()

Personas LGBTIQ+ en las firmas de contabilidad y auditoría en Colombia, percepciones y su rol laboral1,*

Cuadernos de Contabilidad, vol. 25, 2024

Pontificia Universidad Javeriana

Candy Chamorro González

Universidad Católica Luis Amigó, Colombia

Ruth Alejandra Patiño-Jacinto a rapatinoj@unal.edu.co

Universidad Nacional de Colombia, Colombia

Lea Katharina Reiss

Vienna University of Economics and Business, Colombia

Recibido: 12 diciembre 2023

Aceptado: 09 abril 2024

Publicado: 19 agosto 2024

Resumen:

Actualmente la falta de atención al tema de la sexualidad y género en la investigación contable contribuye a reproducir la noción de que las firmas contables son lugares asexuales. Por ello, el estudio se centra en analizar la percepción de los empleados homosexuales sobre aspectos vinculados ante el manejo de su identidad sexual en las firmas de contabilidad en Colombia. El estudio se fundamenta en una metodología cualitativa a partir de la realización de una encuesta a 11 contadores LGBTIQ+; sin embargo, todos los participantes son hombres homosexuales, no se logra hallar contadorxs lesbianas, transexuales, queer, transgénero o intersexuales, que sin duda están presente en el escenario laboral contable colombiano, lo que ya de por si constituye un hallazgo. Los resultados reflejan que las percepciones son diversas a nivel personal, profesional y en el contexto laboral, la mayoría estuvieron centradas en que persisten barreras para la exhibición de identidades no heterosexuales ya que todavía se considera un tabú en muchos contextos, especialmente en campos tradicionales, como el contexto la firmas. Sin embargo, se concluye que se viene generando un movimiento fuerte contra la heteronormatividad en la contabilidad, ya que, incluso hoy en día, hay algunos contadores que se sienten cómodos para evidenciar su sexualidad en sus lugares de trabajo. Códigos JEL: M49

Palabras clave:Firmas de contabilidad, Contabilidad, LGBTIQ+, Género en contabilidad.

Abstract:

Currently, the lack of attention to sexuality and gender issues in accounting research contributes to the notion that accounting firms are asexual spaces. Therefore, this study focuses on analyzing the perceptions of gay employees regarding aspects related to managing their sexual identity within accounting firms in Colombia. The study is based on a qualitative methodology. A survey was conducted with 11 LGBTIQ+ accountants, all of whom were gay men, as no lesbian, transgender, queer, non-binary, or intersex accountants were found. Although this population undoubtedly exists within the Colombian accounting labor market, they did not participate in this study, which is already a significant finding. The results indicate that perceptions vary at personal, professional, and workplace levels, with the majority centered on the persistence of barriers to displaying non-heterosexual identities, as it remains taboo in many contexts, especially in traditional fields like accounting firms. However, it is concluded that a strong movement against heteronormativity is emerging within the accounting profession, as today, some accountants feel comfortable expressing their sexuality in their workplaces. JEL Codes: M49

Keywords: Accounting firms, Accounting, LGBTIQ+, Gender in accounting.

Resumo:

Atualmente, a falta de atenção ao tema da sexualidade e gênero na pesquisa contábil contribui para reproduzir a noção de que as firmas contábeis são lugares assexuados. Por isso, o estudo se concentra em analisar a percepção dos funcionários homossexuais sobre aspectos vinculados ao manejo de sua identidade sexual nas firmas de contabilidade na Colômbia. O estudo se fundamenta em uma metodologia qualitativa a partir da realização de uma pesquisa com 11 contadores LGBTIQ+; no entanto, todos os participantes são homens homossexuais, não se consegue encontrar contadores lésbicas, transexuais, queer, transgênero ou intersexuais, que, sem dúvida, estão presentes no cenário laboral contábil colombiano, o que já constitui uma descoberta. Os resultados refletem que as percepções são diversas a nível pessoal, profissional e no contexto laboral. A maioria esteve centrada no fato de que ainda persistem barreiras para a exibição de identidades não heterossexuais, pois ainda é considerado um tabu em muitos contextos, especialmente em campos tradicionais, como o contexto das firmas. No entanto, conclui-se que está surgindo um movimento forte contra a heteronormatividade na contabilidade, já que, mesmo nos dias de hoje, há alguns contadores que se sentem à vontade para evidenciar sua sexualidade em seus locais de trabalho. Códigos JEL: M49

Palavras-chave: Firmas de contabilidade, Contabilidade, LGBTIQ+, Gênero na contabilidade.

Introducción

Actualmente, las revelaciones homosexuales no se consideran normales; aquellas que difieren de la heteronormatividad aún enfrentan luchas con la forma en que viven su “totalidad”. Así, la inclusión LGBTIQ+ significa reconocer y respetar que la diversidad en orientación sexual, identidad de género y características sexuales es parte normal de la vida. Por ello, es importante que la comunicación inclusiva esté presente de manera verbal (a través del uso adecuado del lenguaje LGBTIQ+), escrita (en formularios de admisión) y visual (la exhibición de banderas o imágenes LGBTIQ+), lo que refleja sentimientos de seguridad y bienvenida (Ayhan et al., 2010; Davison et al., 2021).

Este artículo adopta el lenguaje inclusivo con el fin de romper estigmas y paradigmas. Estamos en un momento de transformación social, por lo que el cambio del lenguaje apoya dicha transformación. Estudios fenomenológicos, como el de Carreño (2020), muestran que el lenguaje es una forma de construir la identidad de las personas y no debe limitar a las personas, permitiendo así la construcción de un mundo sin opresiones. Se ha discutido ampliamente cómo lograr un lenguaje inclusivo, y recientemente se ha optado por el uso de la “x” para no sesgar hacia géneros específicos.

La comunicación inclusiva es importante para lxs empleadxs y clientxs LGBTIQ+; sin embargo, existen empresas que todavía consideran que los aspectos sexuales y las identidades de género de sus empleadxs (especialmente) son un asunto privado y, por lo tanto, irrelevante para el contexto profesional (Köllen, 2013). Por ello, la comunidad LGBTIQ+ está presionando progresivamente por cambios en las estructuras y culturas corporativas, para ser reconocidos como partes interesadas importantes que exigen que las empresas reflexionen sobre sus intereses y reconozcan sus identidades (Colgan & Ledwith, 2002).

Particularmente, en el contexto contable existe una escasez de investigación sobre la sexualidad dentro de los estudios contables en general, y casi nada sobre las sexualidades de lesbianas, gays, bisexuales y personas trans (LGBTIQ+) en particular. Una de las razones de ello radica en que los principios contables actuales promueven el conservadurismo y la estandarización, desalentando la desviación de las normas. Esto indica que, dentro del sistema contable dominante existente, lxs contadorxs han impuesto una técnica basada en rituales ceremoniales que sigue ciegamente prácticas bien establecidas (Ezzamel, 2009; Quattrone, 2015), manteniendo así los tentáculos del patriarcado, la acumulación de riqueza, la colusión de poder, el colonialismo económico y social (Rumens, 2016), entre otras prácticas que generan inequidades.

Este enfoque deja poco espacio para diversos puntos de vista, cualidades humanísticas y perspectivas relacionales. Bujaki et al. (2019) manifiestan que la diversidad está lejos de ser un concepto institucionalizado en las empresas contables; sin embargo, estas están preparadas para trabajar en múltiples frentes simultáneamente, con el fin de atraer a una fuerza laboral diversa y talentosa a sus organizaciones.

En consecuencia, el desarrollo de la contabilidad desde una perspectiva queer implica una voluntad audaz de nuestra profesión de comprometerse a romper con las normas tradicionalmente mantenidas para crear diversos espacios alternativos en la contabilidad (Ghio et al., 2023). La creación de estos espacios permite que prosperen múltiples perspectivas, puntos de vista y formas de pensar y/o estar en espacios contables.

Por ello, en las agendas de investigación se ha reflexionado sobre las prácticas cotidianas de acción desde el interior de las instituciones, que ayuden a superar la infructuosa división entre el interior y el exterior de estas (Hartal, 2015). Así, se apoyará colectivamente la creación de espacios queer más seguros para los segmentos marginados de la comunidad, de modo que “podamos dejar de perder el tiempo y finalmente trabajar juntos para llegar a donde necesitamos ir” (Oswin, 2020), buscando trascender las visiones tradicionales.

Colombia, siendo un país relevante en Latinoamérica dada su ubicación geográfica y su diversidad cultural, se encuentra en un constante crecimiento en el campo de la investigación, la comunidad académica y el desarrollo de la educación contable desde el inicio del presente siglo, generando así un impulso académico y de importancia dentro de la comunidad hispanoamericana en los últimos tiempos. Particularmente en la variable de género en contabilidad, se han desarrollado varios estudios que resaltan barreras en lo académico (Patiño & Valero, 2012; López, D., 2018; López, E., 2018; Chamorro et al., 2020; Valero, 2020), en estudios generales (Acosta et al., 2016), y en el entorno profesional (Giraldo et al., 2011; Ospina & Ramírez, 2013; Chamorro, 2015; Forero, 2016; Amado, 2017; Lopera et al., 2017; Parra, 2017; Zuluaga, 2017; González & Ramírez, 2018; Valero, 2018; Restrepo, 2018; Restrepo & Isaza, 2019; Valero et al., 2020), además del desarrollo histórico (Méndez, 2010; Coy & Rodríguez, 2014; Santana & Pastas, 2014; Rico, 2020).

En años recientes, se han presentado otros estudios que abordan el vínculo entre género y currículo contable (Patiño et al., 2023), pero no se identifican publicaciones sobre personas LGBTIQ+, lo que se había señalado como una línea de trabajo futura (Patiño et al., 2022; Valero, 2020). Por lo tanto, esta investigación pretende iniciar con el estudio de contabilidad y género en un contexto amplio, y no solo del estudio de las mujeres en contabilidad, ya que se tiene una deuda de evidenciar a otras personas pertenecientes a la comunidad contable, como la comunidad Queer.

En ese sentido, es pertinente analizar la percepción de los empleados homosexuales sobre aspectos vinculados al manejo de su identidad sexual en las firmas de contabilidad en Colombia, logrando así que la inclusión LGBTIQ+ se convierta en un aspecto estratégico obligado y necesario a tratar dentro de las organizaciones. Además, se ayudará a identificar las referencias a la diversidad por parte de las grandes firmas contables, reconociendo luchas personales, barreras, espacios de inclusión, entre otros aspectos. Esto, a su vez, permitirá reflexionar, pensar críticamente y responder activamente en sus propios grupos diversos dentro de la contabilidad.

En esta línea, el estudio plantea la pregunta de investigación: ¿Cuál es la percepción de los empleados homosexuales sobre aspectos vinculados al manejo de su identidad sexual en las firmas de contabilidad en Colombia? Esta cuestión será abordada mediante la teoría queer. La variable de diversidad de género en contabilidad debe categorizarse como un aspecto de suma importancia para el ejercicio profesional y también en la enseñanza-aprendizaje dentro de los programas de contaduría pública de Colombia. Por lo tanto, este estudio amplía el conocimiento sobre la sexualidad (Queer) en la contabilidad, reconociendo su importancia en la investigación. Además, esta investigación es innovadora ya que estudia la percepción de los empleados homosexuales en los lugares de trabajo contables, un tema que a menudo se ha considerado controvertido en Colombia, aportando así a los estudios nacionales y a la discusión global, dado que el contexto es representativo en América Latina y los problemas Queer podrían ser transversales en diversos lugares geográficos.

El presente documento está compuesto por su introducción y cinco secciones: el marco conceptual, aplicaciones de estudios de organizaciones, el marco teórico correspondiente a estudios Queer de Contabilidad, la estrategia metodológica, los resultados en torno a las percepciones de los contables homosexuales, y, por último, la discusión y algunas ideas a modo de conclusiones.

1. Marco Conceptual LGBTQIA+

La investigación queer en los estudios de organización se refiere tanto a los objetos de estudio queer como a las estrategias de investigación de lo queer (Rumens et al., 2019). Por lo tanto, “queer” puede referirse al estudio de las experiencias corporales particulares de las personas LGBTQIA+ (lesbianas, gays, bisexuales, transgénero, queer, intersexuales, asexuales/agénero) en organizaciones y también abarca el “queering” como una metáfora crítica para estudiar, teorizar y potencialmente intervenir en el discurso gerencial y la práctica organizacional en relación con el género y la sexualidad (Christensen et al., en prensa).

Conceptualmente, definir “queer” presenta el problema de que para que algo o alguien sea “queer” significa resistir, o al menos desafiar, el proceso mismo de categorización y proposiciones de significado en las que se basa una definición (King, 2016). En sus primeras versiones, “queer” se usaba para denotar algo “raro” o “extraño” (Sedgwick, 1993). Con el tiempo, “queer” fue reclamado por grupos políticos en un esfuerzo por cultivar una política de identidad radical que pudiera desafiar la idea de una identidad y un sujeto ‘gay’ (Seidman, 1996). Fenomenológicamente, se puede entender “queer” como una (des)orientación (Ahmed, 2020), en el sentido de que ofrece nuevos ángulos a las normas de género y sexualidad cuya repetición y reproducción pasan desapercibidas para la mayoría de las personas porque parecen evidentes. Al criticar el estatus normativo de la heteronormatividad (Robinson, 2016) y demostrar la imposibilidad de cualquier sexualidad 'natural', la teoría queer es ampliamente considerada como una política resueltamente anti-normativa porque interroga y busca transformar las normas sociales y las relaciones de poder (Wiegman & Wilson, 2015).

La teoría queer denota una escuela de pensamiento fluida e incoherente que cuestiona las formas normativas de comprensión predominantes sobre género, sexo, cuerpo, sexualidad y deseo sexual (Giffney, 2009; Jagose, 1996; Pino, 2007). Según Seidman (1996), la teoría queer es un estudio de aquellos conocimientos y prácticas sociales que organizan la sociedad mediante la sexualización: cuerpos heterosexualizados o homosexualizados, deseos, actos, identidades, relaciones sociales, conocimientos, cultura e instituciones sociales. Butler (2008) también enfatiza este punto, señalando que “queer” es una crítica de identidad; como tal, “queer” está en desacuerdo con lo normal, lo legítimo, lo dominante (Halperin, 1995).

Con base en esta erudición, la teoría queer opera como un conjunto de afirmaciones intelectuales, prácticas y acciones políticas que cuestionan los saberes normativos y las identidades. Problematiza la concepción humanista del sujeto, especialmente el universalismo y el esencialismo presentes en tales enfoques (Rumens et al., 2019). Esta comprensión de lo “queer” se ha trasladado de estudios predominantemente culturales y literarios al campo de la gestión y la organización mediante la aplicación de la teoría queer a fenómenos empíricos. En los estudios de organización, la teoría queer se ha movilizado típicamente para subvertir analíticamente las alineaciones heteronormativas entre sexo, género y sexualidad (e.g., Bendl et al., 2008; Bowring & Brewis, 2009; Courtney, 2014; de Souza et al., 2016; King, 2016; Rumens, 2010; Steyaert, 2010).

2. Aplicaciones en los estudios de organización

El término “queer”, en lo que respecta a los estudios de organización, se ha utilizado durante más de una década como un recurso conceptual para estudiar las experiencias laborales de las minorías, como las de los hombres homosexuales, las mujeres lesbianas y las personas bisexuales y trans (Edelman, 2004), a menudo centrándose en cómo la normalización de la heterosexualidad (heteronormatividad) moldea la constitución de las sexualidades y los géneros (Robinson, 2016). Un ejemplo son los estudios de personas transgénero que experimentan una transición de género (Hennekam & Dumazert, 2023), mostrando cómo en el contexto de trabajo manejan sus (in)visibilidades de una manera dinámica y, a veces, estratégica en la que reflexionan sobre las consecuencias de sus (in)visibilidades y luego ajustan sus expresiones y/o estrategias de género para obtener resultados más positivos para ellos mismos. Otro ejemplo son los estudios de redes de empleados LGBTQIA+ en los lugares de trabajo (McFadden & Crowley-Henry, 2018) y las estrategias de gestión de la diversidad con el objetivo de mejorar las condiciones laborales de las personas queer en las organizaciones (Dennissen et al., 2020).

Además, algunas investigaciones queer se preocupan menos por los individuos, grupos y comunidades queer y se interesan más en la práctica de lo “queer” como un modo de criticar mediante la interrupción de lo que se vuelve normal para una categoría determinada. Por ejemplo, las investigaciones que adoptan este enfoque son estudios que siguen a líderes trans que experimentan cambios de afirmación de género mientras permanecen en su rol de liderazgo (Muhr & Sullivan, 2013) y muestran cómo no solo las personas, sino también el liderazgo como disciplina, tienen género en el sentido de que las expectativas pueden variar dependiendo de si un líder tiene una presentación femenina o masculina. Finalmente, algunos académicos trabajan con lo que se denomina metodologías queer (Milani & Borba, 2022), que desafían los métodos disciplinarios convencionales y el pensamiento paradigmático de la misma manera que la teoría queer cuestiona los binarios, las definiciones estables cerradas y las jerarquías de poder en relación con la sexualidad y el género (McDonald, 2017).

3. Estudios queer en Contabilidad

Hasta hoy, los temas queer, de género y sexualidad han recibido muy poca consideración en los estudios de contabilidad. Aparte de algunas excepciones (Burrell, 1987; Ghio et al., 2023; Grey, 1998; Harding et al., 2010; Haynes, 2013; Kirkham, 1997), la ausencia de un examen sostenido queer de la contabilidad es problemática porque perpetúa el argumento de que la sexualidad no tiene relevancia dentro de estudios y trabajos contables (Rumens, 2016). De hecho, se ha identificado que la profesión contable se caracteriza por fuertes normas heteropatriarcales (Ghio et al., 2023).

Estas normas incluyen la identidad masculina como modelo de interacción social (Anderson-Gough et al., 2005), la necesidad de emular el “modelo predominante de éxito” masculino para lograr promociones (Kumra & Vinnicombe, 2008) y la represión de la sexualidad (Stenger & Roulet, 2018), especialmente para lograr “competencia” y “profesionalismo” (Burrell, 1987). Por lo tanto, se ha argumentado que los estudios queer son particularmente importantes en el entorno contable (Rumens, 2016) porque evitan promover el conservadurismo y la estandarización, dejando espacio para visiones diversas y queer, cualidades humanísticas y perspectivas relacionales (Anderson-Gough, et al., 2005). Sin embargo, se ha criticado que la investigación queer sobre contabilidad todavía retrata principalmente la situación en los países occidentales, mientras que faltan perspectivas distintas a las del Norte Global (Resende de Lima et al., 2021).

En Brasil, el entorno laboral de contabilidad está igualmente moldeado por estándares masculinos que generan desventajas para mujeres (Brighenti et al., 2015) y personas queer en la profesión (Resende de Lima et al., 2021). En su estudio interseccional de contadores queer, Resende de Lima y colegas (2021) encuentran que, en respuesta a que la identidad masculina es la privilegiada en la profesión (Anderson-Gough, et al., 2005) y la sexualización en el entorno laboral masculino, diferentes personas de la comunidad LGBTQ+ tienden a sufrir distintos tipos de prejuicios. Por ejemplo, los hombres homosexuales tienden a presentar su identidad lo más similar posible a lo que dicta la heteronormatividad: uno de los participantes en su estudio destaca que "especialmente los femeninos entre los masculinos no tenían espacio en aquella época; no se les permitía hablar abiertamente sobre ser gay".

Respecto a las lesbianas, otro participante advierte la desventaja adicional de sexualización en el lugar de trabajo: "La lesbiana, en mi opinión, todavía sufre mucho porque la lesbiana suele ser sexualizada por los hombres y, al mismo tiempo, ser excluida por las mujeres". Para las personas transgénero, nuevamente aparecen otras desventajas, como menciona otro encuestado: “Creo que todavía es un terreno muy delicado. Además, creo que la reacción dentro de las siglas sigue siendo poderosa. Es decir, ahora que los LGB han conquistado el espacio, aparecen los T. Yo digo: '¿Qué quieren decir, gente? ¿No era LGBT el acrónimo?' Además, dentro de los T, [la gente] dice que no eres transgénero, que para ser trans tienes que tener A, B, C, D, F, G, H rasgos” (Resende de Lima et al., 2021). Estos ejemplos muestran cómo la matriz de dominación cambia según el contexto social y que los sentimientos de segregación y privilegios en el entorno laboral de contabilidad brasileño ocurren incluso entre grupos minoritarios queer.

Además, en algunos casos el entorno contable en Brasil dentro de la organización parece ser más homofóbico de lo que resulta ser el entorno organizacional en las interacciones con los clientes: [Discutiendo el proceso de salir del closet como LGBTQ] “Ahora, para mi gran sorpresa, fue muy natural, con los clientes, fue incluso más fácil que en algunos ambientes internos. Generalmente me recibieron bien, pero con algunas personas sentí algunas dificultades. Además, con los clientes fue muy fácil y me sorprendió la cantidad de historias que escuché de personas que se acercaron a mí para contarme: '¡Guau!, ¡qué bueno que lo hayas hecho!' Es más, incluso: 'Mi hija es lesbiana'”. Para Alves y Galeão-Silva (2004), la negación del prejuicio es uno de los mayores desafíos que enfrentan los programas de diversidad de las empresas brasileñas.

4. Metodología

Para responder la pregunta de investigación ¿Cuál es la percepción de los empleados homosexuales sobre aspectos vinculados ante el manejo de su identidad sexual en las firmas de contabilidad en Colombia? se adopta una postura cualitativa, relevante para el estudio de las relaciones sociales (Flick, 2007), considerando los conceptos de heteronormatividad (Robinson, 2016) y homonormatividad (Duggan, 2003). Se emplea un método basado en encuestas, una de las principales formas de recolección de datos (Qu & Dumay, 2011), y se consideran las condiciones para garantizar la calidad en la encuesta: mantener la fluidez de la historia, mantener una buena relación con el encuestado y evitar el sesgo del investigador (Shensul et al., 1999; citado en Qu & Dumay, 2011).

Se indaga con 11 contadores homosexuales sobre aspectos vinculados a la percepción externa de su identidad, su rol en la firma contable, el manejo de su identidad sexual en el lugar de trabajo, la influencia de su vida privada en su contexto laboral y viceversa, situaciones de presión relacionadas con ser abierto o cerrado sobre su identidad sexual, y experiencias particulares reflejando aspectos positivos o negativos en el contexto del trabajo y la identidad sexual.

Para garantizar el anonimato de la información, se incluyó un instrumento con un consentimiento informado. Respecto a la edad de los encuestados, el 55% tiene entre 23 y 30 años, el 36% entre 31 y 40 años, y el 9% más de 41 años. En cuanto a la formación académica, el 80% son profesionales y el 20% tienen una maestría. Todos los encuestados son homosexuales; no se logró encontrar contadoras lesbianas, transexuales, queer, transgénero o intersexuales, lo cual refleja la sociedad conservadora del país y la posible invisibilidad de estas identidades en el ámbito laboral contable colombiano.

Además, todos los participantes son solteros, y solo uno tiene hijos. En relación a sus roles dentro de la firma contable, el 55% son asistentes junior, el 36% auditores senior, y el 18% coordinadores. El encuestado más antiguo tiene 10 años en la empresa, el 55% tiene entre 1 y 2 años de antigüedad, y el 36% entre 2 y 10 años.

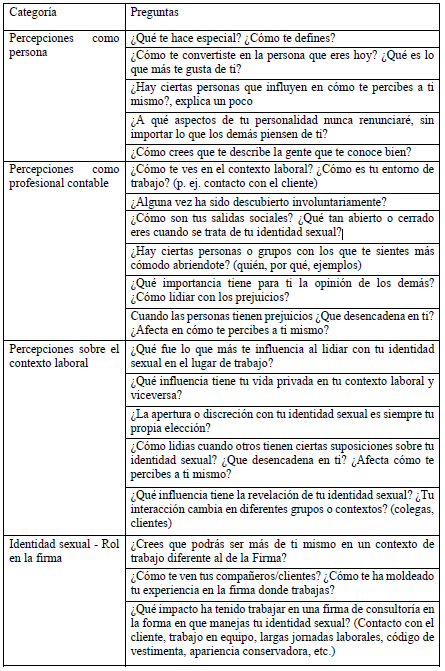

El posicionamiento cualitativo de este estudio es relevante para el análisis de las relaciones sociales (Flick, 2007), considerando la intersubjetividad entre las investigadoras (académicas contables) y los participantes (contadores LGBTQIA+). Una postura intersubjetivista asume que los participantes están implícitamente informados y los significados emergen en la interacción y la conversación (Cunliffe, 2011). Las investigadoras tenían cuatro áreas principales que deseaban discutir con los participantes, como se detalla en la Tabla 1. Las encuestas no fueron prescriptivas y abarcan ampliamente las experiencias de las personas LGBTQIA+ en las firmas de contabilidad y auditoría en Colombia. Las preguntas se basaron en el estudio de Reiss (2018), quien destaca aspectos puntuales para identificar cómo se puede acercar al contexto personal y laboral de los participantes para analizar e interpretar sus vivencias y el impacto en su desarrollo profesional dentro de una firma.

Las encuestas con los participantes se llevaron a cabo en español entre octubre de 2022 y mayo de 2023. Dado que se empleó una metodología cualitativa, se optó por aplicar las encuestas hasta alcanzar la saturación, es decir, hasta un punto en el cual se comenzaron a observar homogeneidades en las respuestas y la implementación de encuestas adicionales empieza a arrojar resultados marginales. Las transcripciones fueron leídas atentamente para derivar los aspectos iniciales de cada elemento de la encuesta, siguiendo el análisis temático de Braun y Clarke (2006). Esto permitió a las investigadoras dilucidar sobre el manejo de su identidad sexual en el lugar de trabajo, al tiempo que permitió que surgieran otros asuntos, que podrían caracterizarse como un estereotipo o prejuicio. Luego, la información se analizó como conexiones dentro de la persona y entre personas.

El análisis personal permitió comprender la percepción individual en torno a las experiencias particulares en donde se reflejen aspectos positivos o negativos en el contexto del trabajo y la identidad sexual, lo que a su vez ayuda a comprender las complejidades, conocimientos y desafíos que enfrentan los contadores LGBTIQ+ en Colombia. El análisis entre las personas permitió explorar los puntos en común y las diferencias en las experiencias, creencias, costumbres, prejuicios que conducen a escenarios de exclusión.

4. Resultados: hombres homosexuales en firmas de auditoría en el contexto de Colombia

Colombia es un país sudamericano con 52.215.503 habitantes (Departamento Administrativo Nacional de Estadística DANE, 2023), en el cual se habla español y presenta una diversidad étnica, geográfica, económica, política y cultural amplia. En este país, la profesión contable está altamente feminizada, con un 71% de mujeres contadoras en el año 2018 (Ministerio de Educación Nacional, 2019), aunque aún no se cuenta con condiciones equitativas para el desarrollo profesional (Valero et al., 2020).

Diversos estudios de contabilidad y género en Colombia desde el año 2011 se han enfocado en problemáticas asociadas con las mujeres contadoras. Sin embargo, recientemente se han realizado nuevas divulgaciones de trabajos, uno de los cuales evidencia el vínculo entre género y currículo contable (Patiño et al., 2023). En general, no hay publicaciones sobre personas LGBTIQ+, lo que se había identificado como una línea de trabajo futura (Patiño et al., 2022; Valero, 2020). Este trabajo pretende iniciar el estudio de contabilidad y género en un contexto más amplio, evidenciando las experiencias de otras personas pertenecientes a la comunidad contable.

Las personas encuestadas tienen diversas percepciones respecto a sí mismas, las cuales se presentan a continuación en tres niveles: (1) percepciones a nivel personal, (2) como profesional contable, y (3) en el contexto laboral.

4.1. Percepciones como persona

En cuanto a la percepción como personas, los encuestados destacan varias características que sienten que los identifican: alegres, respetuosos, atentos, puntuales, organizados, extrovertidos, serviciales, perseverantes, carismáticos, empáticos, comprensivos, detallistas, amables, generosos, reconocen a los demás, compañeristas, sienten que generan confianza y colaboran. Estas características reflejan una lucha constante por reivindicar sus vidas y ganar espacio tanto en el ámbito personal como laboral, resistiendo y desafiando las normas sociales “legítimas” (King, 2016; Wiegman & Wilson, 2015).

Las características a las que no estarían dispuestos a renunciar incluyen la alegría, la libertad y la empatía, además de la forma de ser, de vestirse, de mostrarse, la diplomacia, la tolerancia, la necesidad de argumentar, la independencia, la curiosidad, la amistad, la transparencia y la autoestima. Estas características resaltan aspectos positivos y personales que a veces pueden contradecir lo heteronormativo, como la libertad en la forma de vestir, lo cual puede ser problemático en ambientes cerrados como las firmas de auditoría (Kumra & Vinnicombe, 2008). En última instancia, los encuestados no pretenden estandarizarse en un medio que estandariza prácticas, procesos y personas (Anderson-Gough et al., 2005).

Respecto a la relación con los demás, se agregan características como cariñosos y la capacidad de comprender a los otros. Los encuestados expresan sentimientos y uno menciona que se identifica por sus preferencias sexuales. Además, señalan características personales que contribuyen en el trabajo, como la orientación al detalle, la disciplina, el nivel de análisis crítico, la responsabilidad y el buen sentido de pertenencia.

Diversos actores influyen en ellos, principalmente las familias y los padres por los valores transmitidos, los amigos, los docentes, las parejas e incluso personas a través de las redes sociales. Un encuestado menciona que “como homosexual no recibió influencia” (Encuestado 2). En general, se observa una lucha contra la homogenización y la despersonalización, resaltando que la sexualidad tiene relevancia en las organizaciones y en la contabilidad, contribuyendo a colectivos y transformando sociedades y culturas, mitigando inequidades (Rumens, 2016).

4.2. Percepciones como profesional contable

El primer aspecto relevante es que los encuestados tienen contacto directo con sus clientes en relación con el rol que desempeñan en las firmas, solicitando información, resolviendo diferencias, asesorando en procesos, presentando informes, realizando auditorías, y participando en reuniones y socializaciones. Según Resende de Lima et al. (2021), los clientes son abiertos a las personas homosexuales, y las barreras, cuando las hay, son generadas por los ambientes conservadores de las firmas contables y de auditoría. La teoría queer resalta que las alineaciones heteronormativas entre sexo, género y sexualidad no deben ser un impedimento para establecer relaciones laborales y profesionales (Bendl et al., 2008).

Tres encuestados no tienen acceso directo al trabajo con los clientes. Uno de ellos menciona que el contacto con los clientes "es restringido, un poco prevenido" (Encuestado 7), y no le permiten tener trato directo, lo cual limita su trabajo a temas técnicos en la oficina. Estos casos reflejan la necesidad de una transformación social profunda que la teoría queer plantea sobre la percepción de lo que es "legítimo" y el respeto por las identidades (Wiegman & Wilson, 2015). Las experiencias laborales negativas en las personas percibidas como miembros de minorías (Edelman, 2004) muestran que aún no se han hecho estudios rigurosos para identificar si realmente son minorías.

Se indagó también sobre el proceso que tuvieron para convertirse en las personas que son hoy. Los encuestados perciben esto como un cambio basado en decisiones, dedicación y esfuerzo (personal y financiero), una sumatoria de errores y aciertos, de construcción, de formación universitaria, y del impacto de la familia y tener metas claras. Algunos describen el proceso como complicado, mencionando sentirse atropellados por sus familias al revelar sus preferencias sexuales, lo que los llevó a sentirse mal consigo mismos, pero posteriormente lograron aceptarse y comprenderse, llegando a ser personas libres.

La necesidad de los hombres homosexuales de tener comportamientos similares a los que establece la heteronormatividad para evitar la discriminación es evidente (Resende de Lima et al., 2021). Sin embargo, esto trasciende los lugares públicos, como su sitio de trabajo, y afecta también los espacios privados y las relaciones personales con sus familias. Las teorías queer operan en la comprensión de prácticas y acciones que cuestionan los saberes normativos y las identidades, problematizando la concepción humanista del sujeto que impacta en su labor, en este caso, en el ejercicio contable (Rumens et al., 2019).

4.3. Percepciones sobre el contexto laboral

En la mayoría de los casos, se percibe un ambiente laboral amable, tranquilo, cordial, digno, cercano y de fácil comunicación. Sin embargo, algunas personas identifican aspectos negativos, especialmente relacionados con sus preferencias sexuales:

Algunos encuestados mencionan que hay clientes difíciles, pero no lo perciben como algo personal, sino como parte del ambiente de la firma. Los clientes tienden a interactuar solo con personas de rangos altos (Encuestados 2 y 9). Estas hostilidades están implícitamente asociadas con las firmas, no necesariamente con la sexualidad, lo cual es un tema relevante para estudios posteriores. No obstante, se menciona que en general, la firma tiene un ambiente opresor frente a la orientación sexual (Encuestado 6). Estos aspectos se vinculan con la lucha constante que plantean las teorías queer, sobre cómo la normalización de la heterosexualidad (heteronormatividad) moldea la constitución de las sexualidades y los géneros (Robinson, 2016), invisibilizando las innumerables habilidades, conocimientos y competencias de profesionales contables que pertenecen a la comunidad LGBTIQ+, debido a las barreras presentes en las firmas con entornos opresores.

Algunas veces, los compañeros de trabajo hacen preguntas íntimas y sexuales, olvidando los aspectos emocionales y sociales (Encuestado 8). Esto se asocia con el modelo de interacción masculino predominante (Kumra & Vinnicombe, 2008), donde los sentimientos y emociones se omiten, y los hombres se perciben como seres más racionales, indagando sobre sexualidad sin contemplar otros aspectos personales.

Respecto a cómo se ven en la firma, se identifica que el reconocimiento por parte de jefes, clientes y compañeros es un factor positivo e importante. También se señala la importancia de hacer carrera, el aprendizaje adquirido en el contexto de la firma, los retos que se presentan, la superación y el pensar en la sociedad. La firma es reconocida como un contexto de aprendizaje relevante, además de un espacio donde se incentiva la capacidad de aprendizaje autónomo y el crecimiento personal, al trabajar con diversos equipos. Se identifican aspectos positivos en la construcción colectiva, además de los aspectos estudiados respecto a las inequidades asociadas a la sexualidad.

4.4. Identidad sexual y rol en la firma

La inclusión LGBTIQ+ significa reconocer y respetar que la diversidad en orientación sexual, identidad de género y características sexuales es una parte normal de la vida, incluido el contexto laboral. Sin embargo, los contadores encuestados relatan que esta inclusión no existe aún con normalidad en las firmas de contabilidad en Colombia. Un encuestado expresa: “personalmente no realizo salidas con los compañeros de trabajo, es totalmente nula. Me siento incómodo con tener que abordar temas personales, especialmente en el campo sentimental y ‘confesar’ que soy gay. Evito mucho esos entornos para no tener que ventilar mi vida privada y sentirme sometido al aislamiento”. Las teorías queer resaltan que las personas LGBTIQ+ enfrentan desafíos y disparidades en la comunicación laboral, lo que puede resultar en un aumento del estrés, ira, miedo al maltrato y miedo al rechazo (Farrugia, 2022).

La evidencia muestra que los contadores son más reservados que abiertos en cuanto a su identidad sexual; no ven necesario mencionarla cuando están con alguien. Un encuestado expresa: “en mi trabajo soy muy reservado y no es fácil abrirme, siempre hay alguien que hace un comentario y tiene una acción que indirectamente recae sobre la inseguridad de sentirse diferente (mal)” (Anderson-Gough et al., 2001). Esto impide que las personas sean reconocidas por lo que son, perpetuando el estigma del estereotipo contable.

Sin embargo, otros contadores no son cerrados, pero sí prudentes: “si me preguntan si tengo novia, suelo responder que tengo novio, siempre me muestro como soy sin ningún tipo de ocultamiento. En el trabajo suelo solo aclarar cuando me lo preguntan, pero no suelo hablar del tema”. Existen ciertos grupos con los que los contadores se sienten más cómodos abriéndose, como amigos cercanos, personas con visiones de mundo más abiertas, mujeres cercanas, y personas de la misma orientación.

Estos testimonios muestran que el entorno laboral no es un lugar seguro o cómodo, no es una red de apoyo. En una profesión tan cambiante y sometida al estrés diario como la contabilidad, la persona LGBTIQ+ debe lidiar con su identidad sexual y los prejuicios. Esta situación resalta la importancia de abordar metodologías queer en los estudios contables (Milani & Borba, 2022), que desafían los métodos disciplinarios convencionales y cuestionan los binarios y las jerarquías de poder en relación con la sexualidad y el género (McDonald, 2017).

Específicamente, sobre cómo manejan situaciones adversas, los encuestados expresan “haciendo caso omiso a los comentarios y enfocándose en ser buena persona, en saber que no le estás haciendo daño a nadie” y otros “siendo original, yo creo que el diálogo y la comunicación son fundamentales a la hora de trabajar en pro de mis necesidades, pero también debo considerar el respeto ya que no todos debemos pensar igual”. Burrell (1987), basándose en las teorías queer, examina que las sexualidades LGBTIQ+ deben trabajar mucho más en la autoestima y la madurez emocional para enfrentar un entorno laboral contable que postula la heterosexualidad como estándar normativo.

La línea de investigación sobre sexualidades LGBTIQ+ permite a los estudiosos de la contabilidad interrumpir la heteronormatividad y avanzar en el estudio de otras identidades de género dentro de la contabilidad, más allá de temas como el acoso sexual (Harding et al., 2010; Haynes, 2013). Rumens (2016) expresa que sin una investigación contable sobre las sexualidades LGBTIQ+ y los binarios restrictivos en el lugar de trabajo, corremos el riesgo de cegarnos ante las desigualdades basadas en heteronormatividades organizacionales y su impacto en las vidas LGBTIQ+.

La reproducción del conocimiento heteronormativo puede hacer que las luchas por formas de vida alternativas sean arduas e insoportables. Los encuestados consideran que los prejuicios sobre su sexualidad desencadenan emociones contrarias a su personalidad, como “inseguridad, me siento malo para el mundo sin ser o hacer nada malo”, también “genera cierto malestar e indisposición para trabajar” y “me cuestiono sobre mi forma de actuar, analizar, reflexionar y hacer las cosas, sobre todo en lo laboral”.

Las firmas contables y los estudios contables no abordan ni confrontan los problemas del lugar de trabajo planteados por las personas LGBTIQ+ en contextos contables. Ante la pregunta “¿crees que podrías ser más tú mismo en un contexto de trabajo diferente al de la Firma?”, la mayoría de los encuestados argumentan que en otros entornos pueden ser como quisieran, no ocultando su personalidad ni su forma de actuar y pensar. Particularmente, uno opina: “evidentemente en la firma no puedo ser yo mismo”, “esta organización en específico me obliga a moldearme a ese ejecutivo tradicional, lo que impide potencializar mis conocimientos y mis capacidades”.

Un contador expresa que no solo es un tema de las firmas contables: “en el transcurso de mi vida profesional he laborado en cinco organizaciones diferentes a firmas y en todas, no he podido ser como verdaderamente soy”. Esto refleja la importancia de que todas las organizaciones promuevan un lugar de trabajo amigable, con actividades sociales divertidas y asignaciones fuera de los estigmas y estereotipos. Jeacle (2008) menciona que las empresas deben atraer a los jóvenes promoviendo una imagen emocionante y divertida del contador, alejándose del estereotipo aburrido y triste.

Para analizar la comunicación inclusiva con los clientes, se preguntó: “¿Qué influencia tiene en la revelación de tu identidad sexual, cambia en diferentes grupos o contextos (colegas, clientes)?”. Las respuestas muestran una etapa de aceptación y reconocimiento propio de su sexualidad. Algunas respuestas interesantes son: “El trato con los clientes siempre es más profesional, sin importar la orientación sexual. Cambia, pero no por eso dejo de ser quien soy”; “Creo que hay un trato diferente y sí influye que sepan que hay una orientación sexual diversa. Se teje un morbo alrededor del tema y te vuelves objeto de conversación de muchas personas”; y “Quizás haya cambios muy sutiles, pero no les doy relevancia. Trato de que eso no sea un factor determinante en la relación que tengo con los demás”.

Las firmas contables que desean promover la diversidad no deben detener sus esfuerzos de diversidad en el reclutamiento, sino también crear un entorno que apoye una fuerza laboral diversa para mantener la legitimidad organizacional.

5. Conclusiones y discusión

De acuerdo a las respuestas de los contadores colombianos encuestados para responder la pregunta ¿Cuál es la percepción de los empleados homosexuales sobre aspectos vinculados ante el manejo de su identidad sexual en las firmas de contabilidad en Colombia?, se evidencia que ellos resaltan sus características personales positivas, como la empatía, la disciplina y la resistencia. Se percibe que su espacio profesional se lo “ganan” justificando sus cualidades, más que las otras personas, lo que corresponde a una evidente lucha constante frente a las dinámicas patriarcales. Esto resalta la necesidad identificada por Christensen et al. (en prensa) de intervenir el discurso gerencial y modificar culturas organizacionales.

Por otra parte, se percibe que hay características personales a las cuales no renuncian, como la amistad, la independencia, la autoestima y su forma de vestir. Valoran mucho estos sentimientos y características de la personalidad, lo cual va en contra de la identidad masculina como ideal de interacción y modelo predominante de éxito (Anderson-Gough et al., 2005; Kumra & Vinnicombe, 2008). Resaltan la necesidad de ser reconocidos por su esencia, lo que puede incluir características tradicionalmente vistas como femeninas.

Como profesionales contables, algunas veces los clientes proporcionan apoyo (Resende de Lima et al., 2021). Sin embargo, se encuentran casos en los que los hombres homosexuales se invisibilizan, son excluidos y se evita la relación directa con el cliente, percibiendo la firma como un ambiente hostil y cerrado en general. Se concluye que el entorno laboral no es un lugar seguro, ya que como afirma Edelman (2004), las experiencias laborales de las minorías muchas veces no son positivas.

Las personas suelen olvidar lo emocional, enfocándose en aspectos netamente sexuales y estereotipados cuando están conociendo a hombres homosexuales, prevaleciendo lo masculino (la masculinización) (Kumra & Vinnicombe, 2008). Además, existen desventajas en contabilidad para personas queer y mujeres (Brighenti et al., 2015), como se ha evidenciado en distintos trabajos (Resende de Lima et al., 2021).

Es relevante recordar que las características sexuales son parte normal de la vida e integran lo que es cada persona. Sin embargo, se siguen percibiendo como “raras” a las personas LGBTIQ+, lo queer es cuestionado constantemente (Sedgwick, 1993). Los hombres homosexuales encuestados suelen evitar espacios de integración por miedo al rechazo, lo que resalta la necesidad de transformar las normas y relaciones de poder (Robinson, 2016).

La profesión contable está asociada a la regulación, lo cual la hace adversa a los cambios (Stenger & Roulet, 2018). Se tiende a homogeneizar procedimientos, políticas, tratamientos e información, incluso maneras de educar a los contables, dificultando trascender estas barreras y reconocer la diversidad, especialmente la correspondiente a las personas. Además, se presume que la sexualidad no tiene importancia (Rumens, 2016).

Surgen varias preocupaciones a partir de este trabajo. Una de ellas es la relación con los estereotipos, un tema estudiado respecto a las mujeres contadoras (Giraldo et al., 2011) pero aplicable a personas que no coinciden con el ideal masculino de éxito (Kumra & Vinnicombe, 2008). Se tienden a generalizar características, lo que corresponde a una despersonalización y homogeneización por tipo de población, requiriendo cambios sociales y culturales.

Otro interrogante es si en realidad las personas LGBTIQ+ son minoría en contabilidad, ya que no existen estadísticas al respecto. Aún no se percibe como una característica importante, y sería relevante identificar si existen inequidades, brechas, discriminación y ambientes hostiles. Las personas LGBTIQ+ se identifican en los estudios como minorías pero no hay seguridad de esto. En algunos casos, no se reconocen públicamente. Para este trabajo solo fue posible encuestar a hombres homosexuales, lo que indica que otras categorías son aún más invisibilizadas.

En las futuras líneas de investigación se incluyen todo tipo de trabajos respecto a las personas LGBTIQ+ en contabilidad, los cuales son escasos en Latinoamérica (Resende de Lima et al., 2021) y más aún en Colombia, donde este correspondería a la primera aproximación, por lo cual queda un camino amplio, utilizando diferentes metodologías, bases teóricas, identificando diversas problemáticas y proponer alternativas de solución.

Referencias

Acosta, M., Patiño-Jacinto, R., Valero, G., & Díaz, M. (2016). Las problemáticas de género: una introducción para su aplicación en estudios de contabilidad. Activos (25), 33-72. DOI: http://doi.org/10.15332/s0124-5805.2015.0025.02

Ahmed, S. (2020). Queer phenomenology: Orientations, objects, others. Duke University Press

Alves, M, Galeao, L. (2004). A Crítica da Gestao da Diversidade nas organizacoes. RAE - Revista de Administração de Empresas, 44(3), 20-29. DOI: http://doi.org/10.1590/S0034-75902004000300003.

Amado, M. (2017). Tareas de género para generaciones venideras en el campo contable administrativo. Universidad Libre.

Anderson-Gough, F., Grey, C., & Robson, K. (2001). Tests of time: organizational time-reckoning and the making of accountants in two multi-national accounting firms. Accounting, Organizations and Society, 26(2), 99-122. DOI: http://doi.org/10.1016/S0361-3682(00)00019-2.

Anderson-Gough, F., Grey, C., & Robson, K. (2005). “Helping them to forget...”: the organizational embedding of gender relations in public audit firms. Accounting, Organizations and Society, 30(5), 469-490. DOI: http://doi.org/10.1016/j.aos.2004.05.003.

Ayhan, H., Iyigun, E., Tastan, S., & Coskun, H. (2010). Turkish version of the reliability and validity study of the sexual attitudes and belief survey. Sexuality and Disability, 28, 287-296. DOI: http://doi.org/10.1007/s11195-010-9157-5.

Bendl, R., Fleischmann, A., & Walenta, C. (2008). Diversity management discourse meets queer theory. Gender in Management: An International Journal, 23, 382–394. DOI: http://doi.org//10.1108/17542410810897517

Bowring, M., & Brewis, J. (2009). Truth and consequences: Managing lesbian and gay identity in the Canadian workplace. Equal Opportunities International, 28, 361–377. DOI: http://doi.org/10.1108/02610150910964231.

Braun, V., Clarke, V .(2006). Using thematic analysis in psychology. Qualitative Research In Psychology, 3(2), 77-101. DOI: http://doi.org/10.1191/1478088706qp063oa.

Brighenti, J., Jacomossi, F., & da Silva, M. Z. (2015). Desigualdades de gênero na atuação de contadores e auditores no mercado de trabalho catarinense. Enfoque: Reflexão Contábil, 34(2), 109-122. DOI: http://doi.org/10.4025/enfoque.v34i2.27807

Bujaki, M., Durocher, S., Brouard, F., Neilson, L., & Pyper, R. (2018). Protect, profit, profess, promote: Establishing legitimacy through logics of diversity in Canadian accounting firm recruitment documents. Canadian Journal of Administrative Sciences/Revue canadienne des sciences de l'administration, 35(1), 162-178. DOI: http://doi.org/10.1002/cjas.1392.

Burrell, G. (1987). No accounting for sexuality. Accounting, Organizations and Society, 12(1), 89-101. DOI: http://doi.org/10.1016/0361-3682(87)90018-3.

Butler, J. (2008). Gender trouble: Still revolutionary or obsolete? An interview with Aurore (Bang Bang).

Carreño, S. (2020). ¿Por qué utilizar lenguaje inclusivo? Una perspectiva fenomenológica. Revista Nomadías, 29, 237-255.

Colgan, F., & Ledwith, S. (2002). Gender Diversity and mobilisation in UK trade unions. Gender, diversity and trade unions: international perspectives, 154-85.

Courtney, S. J. (2014). Inadvertently queer school leadership amongst lesbian, gay and bisexual (LGB) school leaders. Organization, 21, 383–399. DOI: http://doi.org/10.1177/1350508413519762

Coy, A., & Zambrano, C. (2016). Contabilidad y mujer: patrimonio, consumo y comercio. (Trabajo de grado). Universidad Pedagógica y Tecnológica de Colombia, Chiquinquirá. Recuperado el 15 de Marzo de 2020, de http://repositorio.uptc.edu.co/handle/001/2044

Chamorro, C. (2015). La participación de la mujer en el desarrollo de la contaduría pública en Colombia. Documento presentado en el XXVI Congreso Nacional de Estudiantes de Contaduría Pública de Colombia. Florencia: Colectivo estudiantil CECAM/FENECOP.

Chamorro, C., Patiño, R. A., & Vásquez, L. (2020). Women accountants in academic and research spaces in Colombia. En C. Lehman, Resistance and accountability (Vol. 22, págs. 23-34). Emerald Publishing. DOI: http://doi.org/10.1177/13505084135197.

Christensen, J. F., Reiss, L. K., & Andrighetto, G. (en prensa). Queer(ing). In J. Helms Mills, A.J. Mills, K.S. Williams & R. Bendl. (Eds.). Encyclopedia of Gender and Management. Cheltenham: Elgar.

Cunliffe, A. L. (2011). Crafting qualitative research: Morgan and Smircich 30 years on. Organizational Research Methods, 14(4), 647–673. https://doi.org/10.1177/1094428110373658

Davison, K., Queen, R., Lau, F., & Antonio, M. (2021). Culturally competent gender, sex, and sexual orientation information practices and electronic health records: rapid review. JMIR medical informatics, 9(2), e25467. DOI: http://doi.org/10.2196/25467.

De Souza, E., Brewis, J., & Rumens, N. (2016). Gender, the body and organization studies: Que(e)rying empirical research. Gender, Work and Organization, 23, 600–613. DOI: http://doi.org/10.1111/gwao.12145.

Dennissen, M., Benschop, Y., & van Den Brink, M. (2020). Rethinking diversity management: An intersectional analysis of diversity networks. Organization Studies, 41(2), 219-240. DOI: http://doi.org/10.1177/0170840618800103

Departamento Administrativo Nacional de Estadística DANE. (2023). Demografía y población. Obtenido de DANE: https://www.dane.gov.co/index.php/estadisticas-por-tema/demografia-y-

Duggan, L. (2003). The twilight of equality? Neoliberalism, cultural politics, and the attack on democracy. Boston, MA: Beacon Press.

Edelman, L. (2004). No future: Queer theory and the death drive. Durham, NC: Duke University Press.

Ezzamel, M. (2009). Order and accounting as a performative ritual: Evidence from ancient Egypt. Accounting, Organizations and Society, 34(3-4), 348–380. DOI: http://doi.org/10.1016/j.aos.2008.07.004

Farrugia, C. (2022). Inclusive communication with LGBTIQ+ clients. https://aifs.gov.au/resources/practice-guides/inclusive-communication-lgbtiq-clients

Flick, U. (2007). Introducción a la investigación cualitativa. Ediciones Morata, Madrid, España.

Forero, S. (2016). Participación de la mujer profesional de la Contaduría Pública en cargos que implican alto liderazgo y toma de decisiones. Cajicá, Colombia: Universidad Militar Nueva Granada

Ghio, A., McGuigan, N., & Powell, L. (2023). The queering accounting manifesto. Critical Perspectives on Accounting, 90. DOI: http://doi.org/10.1016/j.cpa.2021.102395.

Giffney, N. (2009). Introduction: The ‘q’ word. In N. Giffney & M. O’Rourke (Eds.), The Ashgate research companion to queer theory (pp. 1–13). Farnham, UK: Ashgate.

Giraldo, D., Jaramillo, E., Torres, Y., & Gómez, L. (2011). Influencia de los estereotipos de género en el área contable en las grandes empresas de Medellín. Contaduría Universidad de Antioquia (58-59), 197-231. DOI: http://doi.org/10.17533/udea.rc.14636

González, C., & Ramírez, D. (2018). Características de los Contadores Públicos involucrados en temas de fraude en Colombia, desde la perspectiva de género, entre el año 2012 y el 2017. Bogotá, Colombia: Universidad Santo Tomás

Grey, C. (1998). On being a professional in a “Big Six” firm. Accounting, organizations and society, 23(5-6), 569-587. DOI: http://doi.org/10.1016/S0361-3682(97)00003-2

Halperin, D. M. (1995). Saint Foucault: Towards a gay hagiography. Oxford: Oxford University Press.

Harding, N., Ford, J., & Gough, B. (2010). Accounting for ourselves: are academics exploited workers?. Critical Perspectives on Accounting, 21(2), 159-168. DOI: https://doi.org/10.1016/j.cpa.2009.08.008.

Hartal, G. (2015). The gendered politics of absence— Homonationalism and gendered power relations in Tel Aviv’s Gay‐Centre. In K. Browne & E. Ferreira (Eds.), Lesbian geographies: Gender, place and power (pp. 91–112). Ashgate.

Haynes, K. (2013), "Sexuality and sexual symbolism as processes of gendered identity formation: An autoethnography of an accounting firm", Accounting, Auditing & Accountability Journal, 26 (3), 374-398. DOI: http://doi.org/10.1108/09513571311311865

Hennekam, S; Dumazert, JP. (2023). Intersectional (in)visibility of transgender individuals with an ethnic minority background throughout a gender transition: Four longitudinal case studies. Gender, Work and Organization. DOI: 10.1111/gwao.12992

Jagose, A. R. (1996). Queer theory: An introduction. New York: New York University Press.

Jeacle, I. (2008). Beyond the boring grey: The construction of the colourful accountant. Critical Perspectives on Accounting, 19(8), 1296-1320. DOI: http://doi.org/10.1016/j.cpa.2007.02.008.

King, A. (2016). Queer categories: Queer(y)ing the identification ‘older lesbian, gay and/or bisexual (LGB) adults’ and its implications for organizational research, policy and practice. Gender, Work and Organization, 23, 7–18. DOI: http://doi.org/10.1111/gwao.12065

Kirkham, L. M. (1997). Through the looking glass: viewing sexual harassment within the accounting profession. Critical Perspectives on Accounting, 8(3), 273-283.

Köllen, T. (2013). Bisexuality and diversity management—Addressing the B in LGBT as a relevant ‘sexual orientation’ in the workplace. Journal of Bisexuality, 13(1), 122-137. DOI: http://doi.org/10.1080/15299716.2013.755728

Kumra, S., & Vinnicombe, S. (2008). A study of the promotion to partner process in a professional services firm: How women are disadvantaged. British Journal of Management, 19, S65-S74. DOI: http://10.1111/j.1467-8551.2008.00572.x

Lopera, E., Roldón, M., & Gómez, L. (2017). Retos de la mujer contadora en la ciudad de Medellín. Ágora Revista Virtual de Estudiantes (5), 32-41.

López, D. (2018). La mujer contadora en las publicaciones académicas en Colombia. Cali, Colombia: Pontificia Universidad Javeriana.

López, E. (2018). Análisis del papel de las mujeres en la investigación contable desarrollada en el Departamento del Quindío desde una perspectiva de género. En-Contexto, 6(9), 157-180. DOI: http://doi.org/10.53995/23463279.503.

McDonald, J. (2017). Queering methodologies and organizational research: Disrupting, critiquing, and exploring. Qualitative Research in Organizations and Management: An International Journal, 12(2), 130-148. DOI: http://doi.org/10.1108/QROM-06-2016-1388

McFadden, C., & Crowley-Henry, M. (2018). ‘My People’: the potential of LGBT employee networks in reducing stigmatization and providing voice. The International Journal of human resource management, 29(5), 1056-1081. DOI: http://doi.org/10.1080/09585192.2017.1335339

Mendez, M. (2010). De la contabilidad doméstica a la profesionalización contable de las mujeres en el Siglo XIX. Información Comercial Española, ICE: Revista de economía. (Ejemplar dedicado a: Mujeres y economía). 852, 91-98. DOI: http://doi.org/0019-977X

Milani, T., & Borba, R. (2022). Queer (ing) Methodologies. The SAGE Handbook of Qualitative Research Design. Los Angeles: SAGE, 194-210. DOI: http://doi.org/10.4135/9781529770278

Ministerio de Educación Nacional. (2019). Sistema Nacional de Información de la Educación Superior. Recuperado el 13 de Junio de 2022, de Bases consolidadas: https://snies.mineducacion.gov.co/portal/ESTADISTICAS/Bases-consolidadas/

Muhr, S. L., & Sullivan, K. R. (2013). ‘None so queer as folk’: Gendered expectations and transgressive bodies in leadership. Leadership, 9, 416–435. DOI: 10.4135/9781529770278

Ospina, D., & Ramírez, H. (2013). Papel femenino en la profesión contable y su nivel de reconocimiento en la ciudad de Pereira. Pereira: Universidad Libre Seccional Pereira.

Oswin, N. (2020). Another geography. Dialogues in Human Geography, 10(1), 9–18. DOI: http://doi.org/10.1177/20438206198904

Parra, J. (2017). Segregación ocupacional de género en Contaduría Pública. Bogotá: Universidad Cooperativa de Colombia

Patiño, R. A., & Valero, G. (2012). EN CLAVE FEMENINA: la investigación contable colombiana. Recuperado el 21 de 05 de 2020, de XIII - Asamblea General de Alafec: http://www.alafec.unam.mx/docs/asambleas/xiii/ponencias/educacion/E_01.pdf

Patiño, R. A., Castañeda, Y., & Chamorro, C. (2022). Estado Actual de la investigación sobre género y contabilidad en Colombia. Aglala, 13(1), 36-50. DOI: http://doi.org/10.33571/teuken.v12n19a6

Patiño, R.A. , Valero, G.M. & Chamorro, C. (2023). Género y currículo contable desde una perspectiva interseccional. Apuntes Contables. 32, 169–185. DOI: https://doi.org/10.18601/16577175.n32.09.

Pino, N. P. (2007). Queer theory and the intersex: Invisible experiences of un-done bodies. Cadernos Pagu, 28, 149–174. DOI: http://doi.org/10.1590/S0104-83332007000100008

Quattrone, P. (2015). Governing social orders, unfolding rationality, and Jesuit accounting practices: A procedural approach to institutional logics. Administrative Science Quarterly, 60(3), 411–445. DOI: http://doi.org/10.1177/000183921559217

Qu, S.Q. and Dumay, J. (2011), "The qualitative research interview", Qualitative Research in Accounting & Management, 8 (3), 238-264. https://doi.org/10.1108/11766091111162070

Reiss, L. (2018). Homosexual Identities at KPMG. An Exploration of the Contextual Navigation of Employees. Homosexual Identities in the KPMG Work Environment. Master Thesis. Copenhagen Business School.

Resende de Lima, J.P., De Sales, R. G., De Castro Casa Nova, S. P., & Dantas Miranda, S. C. (2021). Regimes de (des) igualdade na auditoria: podemos levar nosso verdadeiro eu para o trabalho?. Revista Catarinense da Ciência Contábil, 20(1). DOI: http://doi.org/10.16930/2237-7662202131472

Restrepo, K. (2018). Diferencias salariales por género en la profesión contable en Colombia (2008- 2012). Tesis. Bogotá: Universidad de la Salle.

Restrepo, K., & Isaza, J. (2019). ¿De lo masculino a lo femenino? Reflexiones sobre el mercado laboral de la Contaduría Pública. Revista Científica General José María Córdova (17), 527- 553. DOI: http://doi.org/10.21830/19006586.385

Rico, C. (2020). Making women visible in the (accounting) history of Colombia. Accounting History Review. DOI: http://doi.org/10.1080/21552851.2020.1763410

Robinson, B. A. (2016). Heteronormativity and homonormativity. The Wiley Blackwell encyclopedia of gender and sexuality studies, 1-3. DOI: http://doi.org/10.1002/9781118663219.wbegss013.

Rodríguez, M. (2014). Mujeres, Las voces desobedientes de nuestra historia: notas para develar la potencialidad de los estudios de género en el ámbito contable. Adversia: Revista Virtual de Estudiantes de Contaduría Pública (15), 1- 17.

Rumens, N. (2010). Workplace friendships between men: Gay men’s perspectives and experiences. Human Relations, 63, 1541–1562. DOI: http://doi.org/10.1177/0018726710361987

Rumens, N. (2016). Sexualities and accounting: A queer theory perspective. Critical Perspectives on Accounting, 35, 111-120. DOI: http://doi.org/10.1016/j.cpa.2015.05.003

Rumens, N., De Souza, E. M., & Brewis, J. (2019). Queering queer theory in management and organization studies: Notes toward queering heterosexuality. Organization Studies, 40(4), 593-612. DOI: http://doi.org/10.1177/0170840617748904

Santana, A., & Pastas, D. (2014). Participación de la mujer en la historia del programa académico de Contaduría Pública en la Universidad del Valle Sede Norte del Cauca. (Trabajo de grado). Recuperado el 15 de Marzo de 2020, de https://bibliotecadigital.univalle.edu.co/xmlui/handle/10893/13463

Sedgwick, E. K. (1993). Tendencies. Durham, NC: Duke University Press.

Seidman, S. (1996). Queer theory/sociology. Oxford, UK: Blackwell Publishers.

Stenger, S., & Roulet, T. J. (2018). Pride against prejudice? The stakes of concealment and disclosure of a stigmatized identity for gay and lesbian auditors. Work, employment and society, 32(2), 257-273. DOI: http://doi.org/10.1177/0950017016682459

Steyaert, C. (2010). Queering space: Heterotopic life in Derek Jarman’s garden. Gender, Work and Organization, 17, 45–68. DOI: http://doi.org/10.1111/j.1468-0432.2008.00404.x

Valero, G. (2018). Un acercamiento a las teorías de género en relación a los cargos de responsabilidad. Una mirada desde la Contaduría Pública. Sol de Aquino, 1-4.

Valero, G. (2020). Editorial. Contabilidad y género, un camino por recorrer. Activos, 18(2), 1-4.

Valero, G., Patiño-Jacinto, R. A., & Vargas, H. (2020). Feminilización y Feminización de la Profesión Contable en Colombia. Revista Contaduría Universidad de Antioquia (76), 13-33. DOI: http://doi.org/10.17533/udea.rc.n76a01

Wiegman, R., & Wilson, E. A. (2015). Introduction: Antinormativity’s queer conventions. Differences, 26, 1–25. DOI: http://doi.org/10.1215/10407391-2880582

Zuluaga, J. (2017). Mujeres: crecimiento y futuro para la profesión contable en Colombia. Recuperado el 13 de Junio de 2020, de Actualicese: https://actualicese.com/mujerescrecimiento-y-futuro-para-la-profesion-contable-en-colombia/

Notas

1

Este artículo es producto de una investigación realizada por la Universidad Católica Luis Amigó, mediante proyecto de investigación denominado “Evolución de la producción científica sobre género en contabilidad: una aproximación bibliométrica”

*

Artículo de investigación.

Notas de autor

a Autor de correspondencia: rapatinoj@unal.edu.co