APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Hostigamiento y acoso sexual a mujeres en la profesión contable1,*

Harassment and Sexual Abuse of Women in the Accounting Profession

Assédio e Abuso Sexual de Mulheres na Profissão Contábil

Laura Ximena Lasso Lerma ![]() , Candy Chamorro Gonzalez

, Candy Chamorro Gonzalez ![]() , Efrén Danilo Ariza Ruiz

, Efrén Danilo Ariza Ruiz ![]()

Hostigamiento y acoso sexual a mujeres en la profesión contable1,*

Cuadernos de Contabilidad, vol. 25, 2024

Pontificia Universidad Javeriana

Laura Ximena Lasso Lerma a candiilorena@gmail.com

Corporación Universitaria Minuto de Dios, Colombia

Candy Chamorro Gonzalez

Universidad Católica Luis Amigó, Colombia

Efrén Danilo Ariza Ruiz

Corporación Universitaria Minuto de Dios, Colombia

Recibido: 09 octubre 2023

Aceptado: 11 enero 2024

Publicado: 19 agosto 2024

Resumen:

La presente investigación se enfoca en analizar la estructura, alcance e impacto de la Violencia Basada en Género (VBG), hostigamiento y acoso sexual sobre la mujer en contextos laborales y académicos de la profesión contable desde una perspectiva crítica de la disciplina. Para ello, se aplicaron entrevistas semiestructuradas a contadoras, funcionarias de la Secretaria de la Mujer y Bienestar Institucional; se realizó la revisión estadística de observatorios de violencias de género a nivel nacional y distrital; y se aplicó muestreo probabilístico de información a las diferentes universidades de Bogotá con modalidad de estudio a distancia-virtual y a entidades reguladoras de la profesión. Los resultados muestran la existencia profunda de un patriarcado simbólico en los contextos laborales y académicos en los que se desempeñan las mujeres contadoras públicas, que invisibiliza las problemáticas y demuestra la ineficacia, abandono y falta de compromiso con el bienestar de las universitarias en general, y las profesionales en el campo contable. Esto, genera consecuencias negativas para las víctimas en su lugar de trabajo, estudio y calidad de vida, con posibles salvaguardas ineficientes que garanticen un quehacer contable dentro del marco de la dignidad, responsabilidad social empresarial y ética profesional. Códigos JEL: M40, M49

Palabras clave:violencias de género, mujer en contabilidad, género en contabilidad, patriarcado.

Resumo:

A presente pesquisa foca em analisar a estrutura, abrangência e impacto da Violência Baseada no Gênero (VBG), assédio e acoso sexual sobre a mulher em contextos laborais e acadêmicos da profissão contábil sob uma perspectiva crítica da disciplina. Para isso, foram aplicadas entrevistas semiestruturadas a contadoras, funcionárias da Secretaria da Mulher e Bem-Estar Institucional; foi realizada a revisão estatística de observatórios de violências de gênero a nível nacional e distrital; e foi aplicado um amostragem probabilística de informação às diferentes universidades de Bogotá com modalidade de estudo a distância-virtual e às entidades reguladoras da profissão. Os resultados mostram a existência profunda de um patriarcado simbólico nos contextos laborais e acadêmicos nos quais se desempenham as mulheres contadoras públicas, que invisibiliza as problemáticas e demonstra a ineficácia, abandono e falta de compromisso com o bem-estar das universitárias em geral, e as profissionais no campo contábil. Isso gera consequências negativas para as vítimas em seu local de trabalho, estudo e qualidade de vida, com possíveis salvaguardas ineficientes que garantam uma atividade contábil dentro do marco da dignidade, responsabilidade social empresarial e ética profissional. Códigos JEL: M40, M49

Palavras-chave: violência de gênero, mulheres na contabilidade, gênero na contabilidade, patriarcado.

Abstract:

The present research focuses on analyzing the structure, scope, and impact of Gender-Based Violence (GBV), harassment, and sexual harassment against women in workplace and academic contexts of the accounting profession from a critical perspective of the discipline. To this end, semi-structured interviews were conducted with female accountants, officials from the Secretary of Women and Institutional Well-being; statistical review of gender violence observatories at the national and district levels was carried out; and probabilistic sampling of information was applied to different universities in Bogotá with distance-virtual study modality and to regulatory entities of the profession. The results show the deep-seated existence of a symbolic patriarchy in the workplace and academic contexts in which female public accountants operate, which invisibilizes the issues and demonstrates the inefficiency, neglect, and lack of commitment to the well-being of female university students in general, and professionals in the accounting field. This generates negative consequences for the victims in their workplace, study, and quality of life, with possible inefficient safeguards to ensure accounting work within the framework of dignity, corporate social responsibility, and professional ethics. JEL Codes: M40, M49

Keywords: gender-based violence, women in accounting, gender in accounting, patriarchy.

Introducción

El acoso sexual es la práctica de violencia de género con indicadores superiores hacia las mujeres que, si bien es ampliamente conocida, parece ser aceptada, merecida y ocultada gracias a las profundas estructuras patriarcales y de estereotipos arraigados socialmente en el campo contable desde sus inicios. Lo anterior ha significado una batalla diaria enfrentada por la mujer contadora en pro de alcanzar éxito en la formación profesional y laboral, pues el impacto de las violencias trae consigo afectaciones considerables en el desarrollo pleno de la disciplina, enmarcados en la responsabilidad social empresarial y la ética del contador, que en su quehacer se manifestan como infravaloración de la mujer y sus capacidades (Díaz-Rodríguez y Díaz-Aldana, 2019).

La equidad de género no solo trata de incrementar el número de mujeres en el ejercicio de la disciplina, sino en las condiciones del contexto donde se desarrolla en el marco de la feminización y feminilización. No obstante, desde la perspectiva de la contabilidad crítica se plantea la importancia de considerar la disciplina contable más allá de la técnica, teniendo en cuenta que esta posee elementos preponderantes que construyen responsabilidad social. Esto implica analizar las lógicas sociales e impacto que genera el modelo económico actual y cómo la estructura de dominación patriarcal permea la posibilidad de una transformación de fondo en cuanto a la equidad y violencia de género.

En relación a ello, el 1 de marzo de 2023 el diario La República publicó un artículo titulado Insuficientes iniciativas de universidades para la prevención de la violencia de género, basados en estudios realizados por el Centro de Estudios de Derecho, Justicia y Sociedad (Dejusticia) (Bonet-González, 2023). El artículo evidenció que del 100 % de los casos denunciados de violencia sexual en universidades, el 90 % quedaron en la impunidad. No es de sorprenderse, en el mismo estudio revelan que en promedio tan solo 18 universidades, representando el 42 % de la muestra, manifiestan tener el protocolo; las 25 universidades restantes no lo tienen, a pesar de la obligatoriedad de implementar los protocolos de prevención de VBG, acoso y hostigamiento sexual a diciembre de 2022. (MEN, 2022).

Lo anterior, evidencia la estructura patriarcal instaurada y perpetuada en el sistema universitario y sus consecuencias. En primer lugar, el silencio que prefieren guardar las víctimas al ver la poca efectividad en la solución de las denuncias y en segundo lugar, la falta de voluntad de las Instituciones de Educación Superior (IES) en la implementación de una normatividad obligatoria, restándole importancia a las problemáticas. Esta situación toca de cerca a las instituciones, cuyos silencios, omisiones y desatención, configuran una complicidad que desdibuja los acometidos misionales de formar en valores, ciudadanía, justicia e igualdad.

La creciente teoría crítica en contabilidad (Boyce y Greer, 2013) señala, por ejemplo, que para el caso de las mujeres el acoso sexual se relaciona con el abuso de poder de un jefe, maestro o compañero de estudio o trabajo. Como consecuencia, el acoso puede crear un ambiente intimidante, hostil y ofensivo que interfiere con el desarrollo del trabajo en el contexto laboral, pero también con el rendimiento y la calidad académica en el contexto de formación profesional.

En esta perspectiva, este estudio problematiza la relación entre abuso de poder, VBG, hostigamiento y acoso sexual en la profesión, desde el ámbito de la formación profesional contable en las universidades de Bogotá con modalidades virtual-distancia. Para ello, se consideran las experiencias de vida académica y profesional de las contadoras entrevistadas, con el fin de hacer evidente el funcionamiento del abuso de confianza y las relaciones de poder abusivas que, entre otros, representan una violencia generalizada hacia la mujer. (ONU, 2022).

De hecho, la mujer como un indicador de fuerza de trabajo y mano de obra bien preparada se presenta como un beneficio al Producto Interno Bruto (PIB) y, aparentemente, como un progreso social que cierra brechas de desigualdad (Portafolio, 2020) y aumenta la empleabilidad en términos de género. No obstante, estos indicadores no argumentan sobre las condiciones labores a las cuales debe enfrentarse la mujer en su cotidianidad, desconociendo y restándole importancia a la subordinación y acoso a la que es sometida (CEPAL, 2021).

La problemática no solo radica en el concepto bajo el cual se están generando las rutas de atención para el acoso sexual y las VBG, sino en la falta de estudios propios de la profesión contable para entender sus propias transformaciones y los efectos diferenciados de género en la calidad de los servicios contables (Garcia-Blandon et al. 2023). En tal sentido, es importante que el giro social y la teoría crítica en contabilidad permita comprender desde una perspectiva de género las VBG, entre ellas el acoso sexual, para generar lineamientos claros, precisos y oportunos que visibilicen y generen soluciones de fondo al interior de la academia y el bienestar laboral en el área contable.

Por ende, las universidades deben ser contextos seguros de aprendizaje en donde se construye comunidad, en aras de mitigar la desigualdad social con formación humana de calidad, basados en la integridad y respeto por el otro. (UNIMINUTO- ASCUN, 2022). Por tanto, la problemática incita a identificar los riesgos y estructuras relacionadas con las violencias de género, especialmente en acoso u hostigamiento sexual, para que las mujeres de esta profesión puedan aportarle a la sociedad en dignidad con espacios seguros, incluidos los escenarios virtuales. Por lo anterior, este estudio se preocupó por analizar: ¿cuál ha sido la experiencia vivida de las mujeres que estudian y ejercen la contaduría pública?, ¿qué acciones toman las IES respecto a las denuncias de VBG, hostigamiento y acoso en entornos virtuales? y ¿qué acciones toman los entes reguladores de la profesión frente a la ética en contextos de VBG?

Estas preguntas, a su vez, se configuran en el objetivo de la investigación y contribuyen a identificar cuáles son las estructuras de acoso y violencias para, posteriormente, proponer estrategias que permitan atenderlas. En este sentido, el estudio persigue hacer visible los alcances y la estructura de las VBG, en especial el acoso, desde una perspectiva femenina, generando un espacio de convergencia propicio para analizar contextos de homogenización y dominación. Para esto, es importante que las mujeres en general, en todos los ámbitos, ya sean académicas y/o en función del ejercicio político, legislativo, tributario, económico, administrativo, auxiliares contables, empresariales y emprendedoras, conozcan y adopten un pensamiento crítico y feminista por fuera de lo que hasta ahora ha sido definido políticamente ente organizaciones y Gobierno; quienes han protegido los poderes patter institucionales, planteando estrategias dispuestas al fracaso, al desconocer esas realidades que han sido contadas, pero invisiblemente aisladas en la investigación contable.

Investigaciones sobre Violencias Basadas en Género (VBG)

El concepto de violencia de género nos ayuda a establecer conexiones entre la violencia interpersonal y las desigualdades estructurales que proporcionan el contexto para la violencia interpersonal, que se ven reforzadas por esa violencia, así como por las instituciones y prácticas que dan significado al género y la violencia. No existe un significado único para el concepto y a lo largo del tiempo se ha utilizado de muy diversas maneras. Como han señalado Vidu et al. (2021), un uso ampliado del término violencia de género se ha asociado con el reconocimiento, largamente esperado, de la violencia contra las minorías sexuales. Paralelo a ello, McCarry (2010) resalta que la violencia de género comenzó a destacarse dentro de la cultura de las pandillas, con informes de mujeres jóvenes violadas en conflictos relacionados con las pandillas. Los estudios sobre las actitudes de los jóvenes mostraron tolerancia a la violencia interpersonal si la perpetraban hombres dentro de una relación heterosexual íntima.

Particularmente, Merry (2009) citado en Stubbs (2015) definió la violencia de género como "la violencia que depende de las identidades de género de las partes" (p. 2). Ella fue clara en que comprender la violencia de género requiere un análisis situado que reconozca los efectos del contexto social más amplio en las actuaciones de género y que las formas de violencia de género difieren en diferentes entornos sociales y pueden cambiar con el tiempo. Sin embargo, el término violencia de género se utiliza con demasiada frecuencia como si el género fuera fijo y los significados de género y violencia fueran estables (Vidu et al., 2021).

Por otra parte, Russo y Pirlott (2006) definieron la violencia relacionada con el género como la "violencia que encarna los desequilibrios de poder inherentes a una sociedad patriarcal" (p.176) y señalaron que se trata abrumadoramente, aunque no necesariamente, de violencia de hombres contra mujeres. A lo largo de los años, la terminología ha variado, pero en 2012 según Frazer y Hutchings (2020) el término violencia de género se utilizó con más frecuencia en el mundo anglófono que Violencias Basadas en Género (VBG). Por ejemplo, en el trabajo del Instituto Europeo para la Igualdad de Género la definición de VBG es violencia dirigida contra una persona debido a su género o violencia que afecta desproporcionadamente a personas de un género particular (Jaramillo-Bolivar y Carnaval-Erazo, 2020). Ante ello, se sintetiza que la violencia de género se basa en la desigualdad de género, entonces, la Violencia Basada en Género (VBG) se define de manera más amplia, para reconocer también otras formas de desigualdad y estigma.

Ahora bien, a nivel internacional y nacional se han realizado múltiples investigaciones sobre VBG. Entre estas se encuentra Stanko y Schneider (1999), pioneros en realizar un estudio a nivel nacional en Estados Unidos en cuanto al bienestar de quienes trabajan y ejercen la profesión contable. El estudio se centra en identificar en qué medida se desarrollan las VBG, en especial el acoso sexual, en este campo disciplinar; en donde se identificó el tipo de conducta de acoso como el más usual y el lugar donde ocurre la conducta. Los autores realizaron una encuesta a un grupo de mujeres contadoras, miembros del Instituto de Contadores Públicos Certificados en Chicago. Los resultados son muy reveladores en indicar que las mujeres encuestadas reconocen haber sido víctimas de acoso sexual y discriminación basada en género en sus lugares de trabajo. En los datos fue evidente que para las mujeres el acoso sexual genera una sensación de frustración al hacer frente a este problema. Los autores consideran que las firmas de contadores públicos y sus respectivos clientes deben hacer una pausa y evaluar su entorno de trabajo.

Otro estudio realizado por Miller, Stanko y Landgraf (2010) sobre acoso sexual en la profesión contable en Estados Unidos recopila evidencia anecdótica para denotar que el análisis de los comentarios escritos es más relevante que seleccionar y marcar un ítem de una encuesta. Los encuestados proporcionaron comentarios profesionales completos y concisos sobre experiencias recientes relacionadas con el acoso sexual. De tal suerte que, los hallazgos del estudio indicaron que el acoso sexual sigue siendo una preocupación grave, al igual que la discriminación en el lugar de trabajo. Frente a esto, los autores sugieren que las firmas de contadores públicos deben revisar este tema para administrar el riesgo. Entre los resultados más importantes se destaca que “aunque el 50 % de las mujeres que han sufrido acoso en el trabajo dicen que simplemente tratan de ignorarlo, estas mujeres experimentan una disminución de la productividad promedio del 10 %”. También que, “alrededor del 24 % de las víctimas de acoso toman un tiempo de licencia para evitar al acosador, mientras que el 10 % opta por dejar sus trabajos” (Miller, Stanko y Landgraf, 2010, p. 7).

Los anteriores resultados parecen abonar a lo identificado en el 2018 por Gaetano, quien publicó un artículo en el diario The Trusted Professional de Nueva York. Es sorprendente notar en los resultados del estudio que el 34 % de las mujeres en la industria dijeron haber experimentado algún tipo de acoso sexual en el transcurso de sus carreras; así mismo, el 39 % de las mujeres dijeron que conocen a otras que han sido acosadas de manera similar. De acuerdo con el estudio, el tipo más común fue bromas o insinuaciones inapropiadas, citado por más de la mitad de las mujeres que dijeron haber experimentado o presenciado acoso. Una cuarta parte dijo que se enfrentó a solicitudes no deseadas y persistentes. Mucho menos comunes fueron las imágenes o carteles sexuales en el lugar de trabajo, los mensajes de texto o correos electrónicos sugerentes o las amenazas de represalias por no cumplir con las solicitudes sexuales.

En el Reino Unido una investigación con enfoque crítico sobre la relación género y contabilidad aportó una primera evaluación cuantitativa de las tasas de participación de las mujeres en la profesión y profesiones empresariales. Los autores encontraron que a pesar del número elevado de mujeres en el ejercicio de la profesión que demuestran cambios cuantitativos drásticos en comparación con la presencia de los hombres, el área no se ha transformado para subvertir el género de la jerarquía de la profesión, sino que, por el contrario, se han incrementado las tensiones y las hostilidades alrededor de las mujeres (Ciancanelli et al., 1990).

Ahora bien, uno de los artículos más vinculantes con este estudio lo realiza Haynes (2017). Su enfoque embebe de la teoría feminista a la investigación contable sobre género para ofrecer una revisión crítica de 25 años. Entre los aportes se destaca la afirmación de que “la contabilidad ha sido una construcción política implicada en la perpetuación de la desigualdad, cuando se enfrenta a los desafíos globales de género” (p. 110). De acuerdo con la autora, la contabilidad está marcada como una profesión masculinizada y generadora en relación a las jerarquías profesionales, la maternidad, los debates sobre la vida laboral y la feminización, la segmentación e interactúa con la identidad de género, la encarnación y la sexualidad.

El artículo muestra como la historia de la contabilidad ha sido construida con un foco masculino, invisibilizando las trayectorias de mujeres contadoras exitosas, pues la disciplina no ha podido superar los estereotipos negativos asignados a la mujer. De igual forma, menciona como prácticas de acoso sexual son prueba fehaciente de la contabilidad como altamente machista que vincula el sexo y la condición social. Así mismo, este estudio también pone de presedente la necesidad de explorar la teoría queer para entender otras corporalidades (p. 11).

García-Blandon, Argilés-Bosch y Ravenda (2019) cuestionaron si “¿Deberíamos esperar un efecto de género en la calidad de los servicios de auditoría? Tanto la literatura sobre economía del comportamiento como el techo de cristal para las mujeres en la profesión de auditoría sugieren una respuesta afirmativa a esta pregunta” (p. 238). Los autores toman una muestra de empresas cotizadas en España entre 2008 y 2015 y utilizan como objeto de estudio la calidad de los estados financieros del cliente como proxy de la calidad de los servicios de auditoría. Los resultados son enfáticos en reconocer el papel positivo de la auditora mujer en la calidad de los servicios de auditoría. Aunque las cifras sugieren que hombres y mujeres tienden a auditar diferentes tipos de clientes, los autores insisten en señalar que los resultados no se basan en estas diferencias. También destacan que el efecto de género se produce desde el primer año de la designación de una socia en sustitución de un auditor varón.

Otro estudio realizado en Europa en el contexto de compañías que cotizan en la bolsa plantea como las VBG poseen en su estructura los diferentes tipos de acoso y discriminación por razón de sexo (Verona-Martel y De León-Santana, 2015). Este estudio es fundamental para entender que no en todos los sectores se dan estas variables de acoso con la misma intensidad. Por ello, hace énfasis en la cultura empresarial y en la ética de la profesión, posibilitando evidenciar la incidencia e impacto de la empresa en la realización personal y entorno social, al concretar políticas y normas que deben ir alineadas con la generación de contextos saludables y seguros para quienes ejercen las Ciencias Económicas, en los que la disciplina contable con sus múltiples variables participa directamente con el éxito financiero.

Sumado a ello, el estudio cuestiona si los avances de las políticas de igualdad y género en países como España realmente promueven lo esperado de los movimientos feministas actuales, y si los espacios de políticas públicas, que, si bien aportan a la paridad, siguen siendo discriminatorias en el análisis de los ambientes laborales en el sector contable y financiero. (Verona-Martel y De León-Santana, 2015). Finalmente, Melo-Castro (2021) señala que aunque la participación de las mujeres en cargos de revisión fiscal ha aumentado en la profesión contable en Bogotá, del 2017 al 2020 aún se requiere de mayor trabajo para lograr la igualdad de género en el campo y superar el ataque misógino que enfrenta la mujer en su cotidianidad laboral.

Investigaciones VBG en contextos universitarios de otras áreas

En el nivel internacional, centros académicos como la Universidad Nacional Autónoma de México (UNAM) presentan mediciones con enfoque de género que han permitido identificar variables concretas en pro de fortalecer no solo la excelencia académica, sino las herramientas de apoyo para un ambiente integral de formación y laboral, creando rutas y alternativas de solución efectivas. La Doctora María de los Ángeles Fernández Altuna, secretaria de servicios escolares de la Facultad de Medicina de UNAM, mediante una charla concedida el 28 de octubre de 2020, presenta los resultados de su investigación al interior de la Universidad llamada Perspectiva de género en la formación de profesionales de la salud, evidenciando la limitación sistemática en cuanto acceso, permanencia y bienestar de los estudiantes en la academia; a través de la identificación de diferentes variantes que influyen directamente con el rendimiento académico y éxito profesional. La investigación revela que en la esfera individual, más allá de motivación o capacidades intelectuales, el sexo y el estrés son los más relevantes. Manifiesta que la mujer, por ser mujer, experimenta cargas de estereotipos sociales discriminatorias (Fernández-Altuna, 2020).

En la esfera familiar no solo el nivel socioeconómico influye, sino la estabilidad de la misma, y más si es disfuncional. Anudado a lo anterior, una vez ingresanda a la Universidad, con el imaginario de poder ser, la mujer se encuentra con limitaciones de acceso a recursos que permitan mantener las expectativas frente a la carrera elegida; normas y regulaciones que esta pueda ofrecer para el sostenimiento académico; y situaciones como embarazo temprano, no deseado y materialización de violencias de género como el acoso. La investigadora nombra a los profesores como un pilar fundamental en el proceso, debido a que lo maestros son los que comparten experiencia, generan motivación y estabilidad emocional mediante el buen trato y ofrecen la metodología efectiva de enseñanza-aprendizaje. Cabe anotar, que todo lo anterior, no se manifiesta en un orden preciso, debido a que es un proceso cíclico, donde las variables convergen entorno al rendimiento académico, determinante para alcanzar el título profesional (Fernández-Altuna, 2020).

En el 2007 en Chile, Camarena-Adame y Saavedra-García (2007) verificaron si los criterios, conceptos y selección de los actores del proceso pedagógico participan en la producción, reproducción y transformación de la cultura institucional de género, y de este modo, realizar perfiles epidemiológicos de género que den cuenta de la situación. Sin embargo, estudios que evidencian como los fenómenos de la realidad y la interacción con el currículo en tiempos de formación en países como México para licenciaturas económicas contables y administrativas, proponen incluir la perspectiva de género como herramienta para dar cumplimiento, no solo a los lineamientos políticos y mundialmente aceptados en entidades garantes de los Derechos Humanos, sino en el aula, en el salón de clase, en los contenidos y decisiones contables. Esto supone un cambio en la construcción de conocimiento y su aplicación desde el cómo se enseña, qué se enseña y para qué se enseña, dentro del pensamiento de bienestar general y evolución social sin inequidades, maltrato, subordinación de género y acoso (Camarena-Adame y Saavedra-García, 2018).

Entre otros aspectos ya señalados, es prioritario reconocer que la academia juega un papel preponderante en la actuación empresarial y, por tanto, se hace necesario abordar la situación de acoso al interior de la universidad como punto de partida para la cultura empresarial, como lo afirma Buquet-Corleto (2016) “la conceptualización del género, se presenta en múltiples escenarios sociales, pero es en la academia donde se arraiga profundamente la lógica de dominación masculina sobre la identidad de lo femenino” (p. 32).

Metodología

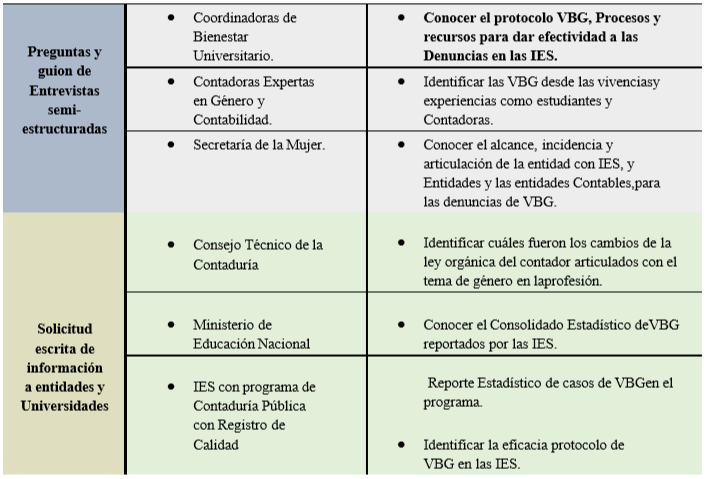

La investigación es aplicada en función de sus objetivos y mixta en función de sus fuentes de información, ya que emplea procedimientos cualitativos y cuantitativos (Hernández- Sampieri, 2018). Para su desarrollo hace acopio de una revisión documental, acuñando estudios anteriores, tales como normatividad y evidencias registradas en documentos institucionales y reportes de prensa. También, se utilizaron instrumentos de campo como entrevistas semiestructuradas y consultas escritas de información, que permitieron recolectar información necesaria para el análisis de las estructuras del VBG, hostigamiento y acoso sexual en estudiantes de Contaduría Pública de las modalidades, virtual, distancia en IES con registro calificado del programa en Bogotá.

El enfoque es triangular, lo que permite encontrar convergencia lógica a variados patrones conductuales emergentes de las distintas fuentes de información, propios de los estudios con enfoque de género. Se prestó especial atención a la dimensión de acoso con multiplicidad de factores e imaginarios sociales. La triangulación permite obtener una visión más amplia de la interpretación de la problemática, debido a su complejidad, aportando de manera significativa al estudio, haciendo viable, además, la oportunidad de realizar nuevos planteamientos (Phaton, 2015).

Debido a la complejidad del problema a estudiar, la naturaleza mixta del estudio con enfoque concurrente que recaba en paralelo información de naturaleza cualitativa y cuantitativa (Onwuegbuzie et al., 2008), facilitó el análisis de información de corte cualitativo cuando el centro de atención se concentre en las percepciones, vivencias y experiencias de la población estudiada, por un lado; y por otro lado, en función de obtener datos de corte cuantitativo en cuanto al análisis de resultados objetivos de encuestas abiertas y cerradas, para ir sistematizando las variables obtenidas y evidenciar estadísticamente cifras reales tomadas de la muestra representativa en cuanto a edad, tipos de manifestaciones de acoso que se identifiquen, medios y escenarios en los que se dan. Este análisis es insumo indispensable para generar acciones de mejora en cuanto a la problemática planteada. (Phaton, 2015).

La ética del investigador para el tratamiento y validación de la información garantiza la confiabilidad de los resultados y, a su vez, valida estudios posteriores. En consecuencia, para este estudio se contó con la previa revisión de instrumentos y resultados de quien dirigió esta investigación, validando también el consentimiento informado y la confidencialidad de datos sensibles de los entrevistados. De igual manera, es importante expresar que la investigación requiere de un objeto, un medio y una finalidad; para lo cual, desde la observación del fenómeno y posterior recolección de datos, la trazabilidad y el análisis se acogió a los principios de la investigación científica. (Hernández-Sampieri, 2006).

Para la construcción del estado del arte, información cuantitativa y muestreo probabilístico, se realiza una revisión sistemática de literatura en las siguientes bases de datos académicos: Google académico, ScienceDirect, SCOPUS, Proquest, Scielo, utilizando como palabras clave de búsqueda: violencia de género y contabilidad, feminismo, contabilidad crítica, patriarcado y contabilidad, acoso sexual en universidades, acoso sexual y contabilidad; reportes de violencia de género en universidades del Departamento de Justicia y Defensoría del pueblo de Colombia; estadísticas de participación de la mujer en espacios académicos y laborales, DANE, y SNIES; revistas científicas de activos, contexto, apuntes contables; normatividad de mujer y género ley 1257 de 2008, CEPAL, Naciones Unidas.

Para el análisis de las estructuras de VBG en estudiantes de Contaduría Pública en las modalidades distancia-virtual, fueron necesarias las entrevistas semiestructuradas a diez contadoras expertas en género en contabilidad, reconocidas como el 80 % de contadoras en Colombia que investigan en esa variable. Según Patiño et al. (2022) el número de investigadores con varias publicaciones en este tema son escasos; es decir, existen muchos académicos que investigan en género, pero pocos que se centran específicamente en la variable género en contabilidad. Por otro lado, fue necesario entrevistar a la coordinadora de bienestar de las universidades estudiadas. También se solicitó información a entidades como: MEN, CTCP y junto a ellos, a las IES en Bogotá que ofrecen Contaduría Pública con registro calificado, en modalidades virtual-distancia a febrero 2023, seleccionadas mediante muestreo a conveniencia de todas las universidades de Bogotá (ver tabla 1).

Resultados

Universidad y rutas de atención de VBG, hostigamiento y acoso sexual

El tamaño de la muestra corresponde a 18 IES de Bogotá con el programa académico acreditado de Contaduría Pública en modalidades virtual-distancia. Como metodología para seleccionar la muestra se aplicó el muestreo a conveniencia, de tal modo que se consultaron solamente las IES que tuvieran el programa de Contaduría Pública con Registro Calificado, determinado en la página de SNIE. Se realizó mediante derecho de petición consulta de información en cuanto a:

Estadística de cuantas denuncias por VBG hostigamiento y acoso sexual se presentaron.

Roles de los implicados, por ejemplo: docente-estudiante; estudiante-estudiante, administrativo-estudiante.

Copia de Protocolo y rutas de atención.

Solicitud proceso administrativo, académico e interinstitucional para aplicar encuestas a los estudiantes.

Autorización para entrevistas a los coordinadores de bienestar.

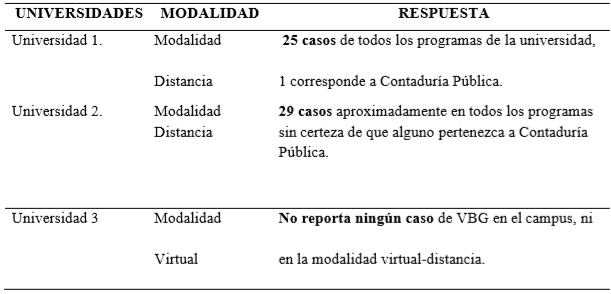

Entre las solicitudes de información se encontró que el 50 % de las universidades brindaron respuesta formal a la petición y 50 % de ellas no. De las nueve IES que no respondieron formalmente, el 90 % de ellas pertenecen a Universidades con ofertas completamente virtuales, quienes en su mayoría no cuentan con oficinas presenciales para la atención a los estudiantes.

De igual manera, es importante denotar que como resultado representativo y en función de los objetivos de esta investigación, las IES no permitieron la aplicación de encuestas en los estudiantes. Cinco de ellas no cuentan con protocolos de atención de VBG, sin embargo, realizando búsqueda de los protocolos de las universidades que no respondieron formalmente, encontramos que las nueve IES restantes tampoco cuentan con el protocolo. Lo anterior, destaca apatía y hermetismo en las IES al no permitir aplicaciones de encuestas sobre investigaciones de género y otros en relación al incumplimiento de protocolos de atención (ver tabla 2).

Como resultados representativos a la solicitud de información estadística de los casos de VBG reportados se obtiene que de las nueve IES que respondieron a las solicitudes de información seis IES no brindan estadísticas por los siguientes motivos (ver figura 2):

Estructuras de VBG en Bienestar Universitario, MEN, CTCP

Fruto del análisis de las entrevistas realizadas a las coordinadoras de bienestar universitario, se identificó que las estructuras e impactos de las VBG, hostigamiento y acoso sexual en contextos académicos de la profesión contable tiene como función conocer la situación problema en el entorno académico, qué acciones se realizan desde la academia, y cómo son los modos y formas en que las violencias se materializan en el contexto virtual y distancia. Las categorías de análisis utilizadas que permitieron conocer los protocolos que implementan las IES sobre VBG fueron:

Rutas de Atención en VBG, hostigamiento y acoso sexual en modalidad virtual-distancia.

Existencia del protocolo.

Canales de denuncia.

Estructura de la ruta de atención.

Estrategias de medición de actos relacionados con VBG hostigamiento y acoso sexual.

Eficacia de la ruta de atención (acciones de medición).

Acciones de Bienestar Universitario ante las situaciones de VBG en modalidad virtual-distancia.

Acompañamiento y servicios que presta la Universidad a los estudiantes ante las VBG.

Acciones de Prevención de VBG en contextos académicos virtuales y presenciales.

Factores catalizadores de VBG, hostigamiento y acoso sexual a los estudiantes de Contaduría Pública virtual-distancia.

Motivos de denuncia más recurrentes y actores.

Impacto de las VBG en los estudiantes.

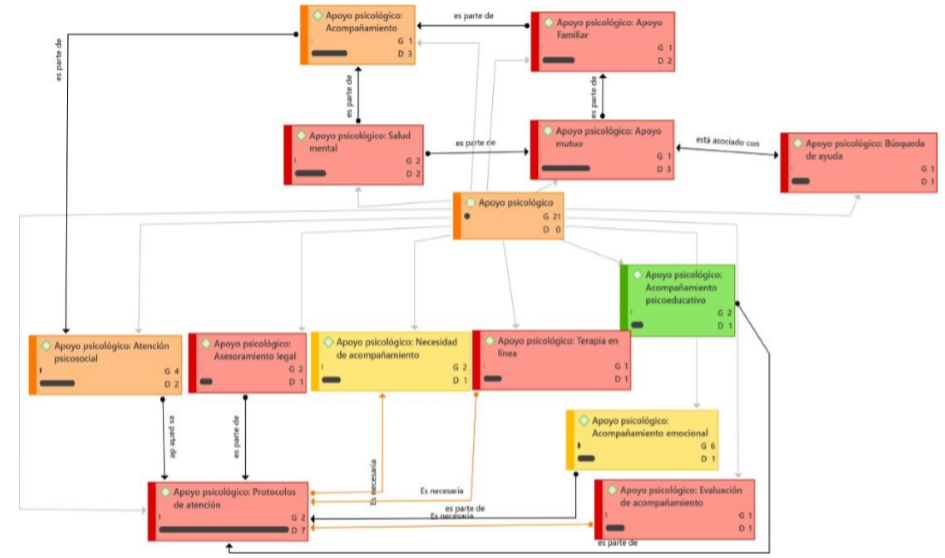

En correspondencia con las entrevistas, se analizó que una de las universidades entrevistadas (universidad A) tiene el protocolo de atención en modificación y actualización desde el año 2019; entre tanto, la otra universidad entrevistada (universidad B) lo implementa, de hecho, lo establece como estrategia de prevención y cuenta con el violentrómetro (Martínez-Hoyos et al., 2022), el cual les permite hacer sensible a la comunidad en general de los tipos de violencias para garantizar espacios seguros. En el G1, D1, se evidencia como las coordinadoras manifiestan la necesidad de una mayor eficacia en las entidades externas que ayudan a la víctima en su proceso psicológico y legal después de un proceso de denuncia de VBG, debido a que, por ejemplo, la Universidad A, solo brinda atención psicoeducativa durante tres sesiones, y unas cuatro, de ser muy necesario. Diferente a la universidad B, que si realiza el acompañamiento legal al estudiante.

Cabe mencionar que dos universidades realizan llamadas constantes para brindar acompañamiento al estudiante, sin embargo, al remitirlos a entidades externas estas no informan sobre el proceso a la administración interna, en cuanto a gestión y oferta de servicios para los estudiantes. Según Stubbs (2015), estos problemas administrativos impiden una ruta adecuada de atención, lo que tiende a dar como resultado un discurso despolitizado o diluido por las IES, que abandona la agenda transformadora. Ante ello, la Figura 3 ilustra los factores más determinantes de mejora de acuerdo a las entrevistadas y cómo ellas se ubican en el tratamiento de las VBG (ver figura 3).

Los cajones rojos indican las deficiencias que tienen actualmente las rutas de atención, como el no evaluar los servicios psicológicos o psicopedagógicos desde el estudiante determinado por la administración de la IES, lo cual no permite mayor objetividad de la eficacia de los indicadores de gestión del servicio, al medirlos mediante la autovaloración del equipo encargado. Las estadísticas junto con las sanciones disciplinarias o de carácter legal al agresor son manejadas desde la dirección y no comunican al Área de Bienestar las acciones correctivas. Vidu et al. (2021) destacó que las barreras estructurales impiden que los paquetes educativos cubran la respuesta y la prevención de la violencia de género.

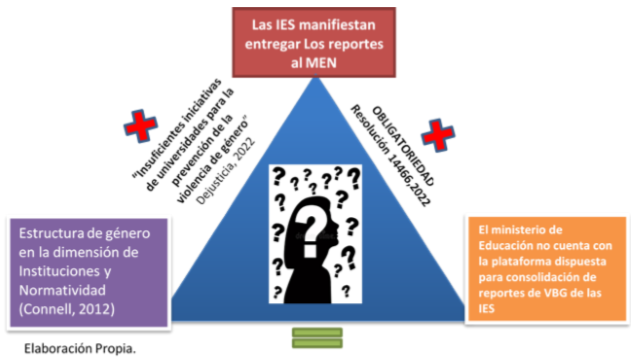

En el componente de las acciones que el Área de Bienestar ofrece se encuentran charlas, seminarios y mecanismos didácticos de identificación y prevención de violencias, como el violentómetro, las cuales se encuentran de color verde, sin embargo, estas no son más que tres o máximo cuatro sesiones. Así mismo, el seguimiento de llamadas al estudiante se hace más por voluntad de las líderes que por procedimiento institucional. Las funcionarias entrevistadas expresaron que la información es sistematizada para informar al SIVIGE y al Ministerio de Educación Nacional, sin embargo, el Ministerio refiere no tener aún la plataforma para dicho fin y, por tanto, no cuentan con la información necesaria, lo que repercute en la generación de brechas de seguimiento ante la disponibilidad del servicio a tiempo (Frazer y Hutchings, 2020).

En este sentido, al preguntar por el aplicativo de consolidación de violencias, del consolidado de reportes de VBG las IES dicen disponer o construir un aplicativo en donde se consolida la información reportada por las universidades, sin embargo, el MEN vía correo electrónico, respondió:

actualmente, el Ministerio de Educación Nacional no cuenta con información consolidada respecto al reporte estadístico de violencias sexuales y basada en género, pues, dicho reporte se encuentra en construcción. Según el artículo 7 de la citada resolución el Ministerio tendrá en cuenta el contenido, desarrollo e implementación de los protocolos de acuerdo con los lineamientos adoptados mediante la presente Resolución, en el proceso de verificación de las condiciones de calidad establecidas en el Decreto 1330 de 2019, en lo concerniente al componente de calidad institucional de Bienestar. (MEN, comunicación personal, 15 de febrero 2023)

Los protocolos de atención, prevención y detección de VBG son información de carácter público. En ese sentido, los estudiantes pueden recibir copia de estos; sin embargo, esto no sucede, lo que destaca un desinterés de las entidades y universidades en el verdadero bienestar de la mujer en general, que para las contadoras en formación es aún más incierto en el sentido de realizar prácticas profesionales en uno de los sectores de profesionalización más machistas: las firmas de auditoría no cuentan con una ruta general en la universidad ni mucho menos una ruta específica que acobije sus problemáticas en la profesión (ver figura 4).

Posteriormente, fue importante entrevistar a la Doctora Anyela Patricia Perea Lasso, funcionaria de la Secretaría de Mujer, politóloga y economista, a fin de analizar con mayor recurrencia los siguientes conceptos: mujer, universidad, violencia, género, decir, cifrar, apoyar, exigir, ayudar, hablar. Podemos inferir que son las características de un proceso de denuncia, en que el decir permite no solo cifrar, sino apoyar y exigir el cumplimiento de los derechos fundamentales y de las políticas públicas, en donde la universidad tiene una tarea importante de formar, prevenir, investigar y, a través de las ciencias y disciplinas, brindar soluciones y aportes relevantes para la situación de VBG, especialmente para las mujeres.

La entrevistada señala puntualmente que los canales de denuncias en la entidad están abiertos a las situaciones de VBG al interior de las universidades, reconoce los esfuerzos del MEN en incorporar dentro del currículum temas en relación al género, en función de generar espacios libres de violencias en las aulas y de garantizar el bienestar social, en palabras textuales refiere lo siguiente:

vale, lo primero, decir que la ley de educación superior, en la ley 30, no es suficiente en cuanto a que es una ley antigua, sí, y por eso el Ministerio de Educación ha intentado transversalizar el enfoque de género, atendiendo a que las estudiantes ahora sí denuncian situaciones de acoso, de hostigamiento, de abuso sexual, de manoseos, tanto entre compañeros como los profesores, y pues, claramente, las universidades tienen un lugar del poder masculino muy fuerte, sí, entonces muchas mujeres que son víctimas de este tipo de situaciones, anteriormente no denunciaban, hoy en día se puede denunciar. (Perea-Lazo, comunicación personal, marzo 2023)

Adicionalmente, la entrevistada manifiesta que es importante que las universidades impartan el conocimiento no eurocentrista, reconociéndolo como perpetuador del patriarcado; de tal modo que los saberes y las mismas instituciones reconozcan otro tipo de saberes, más hacía lo humano y a la formación integral, pero desde la interseccionalidad, incluyendo la diversidad étnica y ancestral. Perea (2023) Resalta que este tipo de investigaciones son pertinentes porque el quehacer contable permea la sociedad en cuanto a qué se construye y se objetivan los hechos económicos.

Por último, se consideró significativo indagar en una de las organizaciones disciplinares de contabilidad con la finalidad de reconocer e identificar el manejo ante los casos de VBG en mujeres contables, allí se vinculó al Consejo Técnico de la Contaduría (CTCP) y mediante correo electrónico se solicita información de:

Procedimientos para entrevistar a representantes del comité femenino establecido por la entidad, para que desde el enfoque de igualdad y género se tuviera participación e incidencia desde lo femenino, en las modificaciones a la ley orgánica de Contadores Públicos del País (Ley 43, 1990).

Procedimiento para aplicación de instrumentos de investigación (encuestas, entrevistas) al interior de la entidad.

De las peticiones anteriores las respuestas fueron:

el mencionado Comité Femenino no tenía carácter permanente y hacía parte de los Comités convocados por el CTCP para dos fines específicos: la reglamentación de la profesión contable y la reforma de la revisoría fiscal. Por observación estricta de la ley de habeas data, compartiremos esta solicitud con las personas correspondientes para que ellas determinen la voluntad de responderle. (CTCP, comunicación personal, marzo 2023)

En razón a la naturaleza del CTCP y sus funciones (determinadas por el marco legal que lo ampara), la composición de su equipo de trabajo y el tamaño de este, la viabilidad de aplicar instrumentos de investigación es determinada por el líder de comunicaciones a quien me remiten para realizar el trámite.

Sin embargo,

La mesa técnica de mujeres al no ser permanente no tiene presencia o incidencia actual de los cambios técnicos y normativos de la disciplina contable.

No se recibió respuesta voluntaria alguna de las participantes del comité femenino.

No se realizó petición de viabilidad de instrumentos con el líder de comunicaciones debido a los extensos tiempos de espera para respuesta y poca disponibilidad de tiempo para generar resultados en esta investigación.

Análisis de las entrevistas realizadas a académicas contables

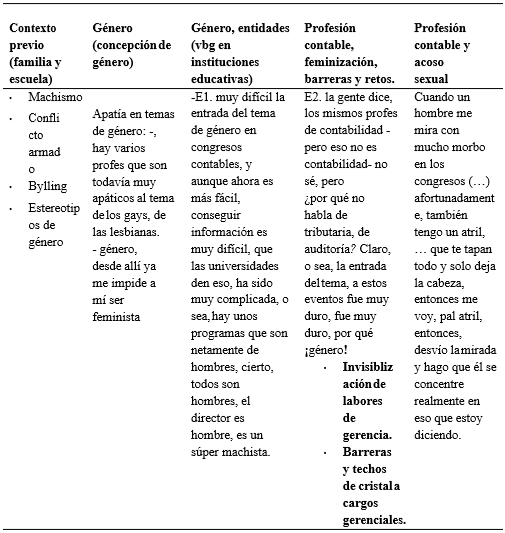

En aras de identificar la estructura de poder patriarcal al interior del quehacer contable fue importante contactarnos con varias académicas contables, específicamente diez investigadoras expertas en el tema, quienes manifiestan que los escenarios de violencias y hostigamientos les impide estar en dignidad y disfrutar del espacio público como congresos y seminarios contables, solo por ser mujeres, jóvenes o hablar de género en las instituciones.

Comparten que la sororidad ha sido de suma importancia para realizar estudios que permitan presentar de manera objetiva la situación de desigualdades en las que las mujeres contadoras día a día enfrentan: “la sororidad ha sido súper importante, acompañarnos en el proceso; aprender” (Entrevista 3, comunicación personal, diciembre 2022), “sin duda, creo que todo se ha materializado a través de eso (sororidad), a través de conectar con otras mujeres, de unir más voces (Entrevista 5, comunicación personal, diciembre 2022).

Otro aspecto importante que se resalta de este análisis es como las violencias psicológicas y simbólicas afectan la posibilidad de aspirar a cargos administrativos de gran responsabilidad, como es el caso de lo manifestado: “la Junta Central (…) me parece que la gente que está ahí tiene las peores calidades en todos los sentidos, o sea, en realidad hay gente que no está preparada, y desde lo humano tampoco, digamos que no son buenas personas”. (Entrevista 1, comunicación personal, diciembre 2022). Sin embargo, afirma que esas preocupaciones ya se están haciendo evidente y, por tal razón, se constituyó la mesa técnica de mujeres contadoras. La tabla 3 resalta de manera detallada el análisis desarrollado de las entrevistas realizadas.

Particularmente, una de las entrevistadas hizo referencia al CTCP, resaltando que en la dirección la mayoría son hombres. Lo describe como un ambiente hostil, de gritos y decisiones ya tomadas: “yo no quisiera volver a trabajar en mi vida en un Consejo Técnico, es el ambiente más hostil en el que yo he estado, es de los gritos, de la grosería, del haga esto (...) de decisiones que ya están tomadas, todo lo políticamente incorrecto” (Entrevista, comunicación personal, diciembre 2022). Este hallazgo fortalece el postulado de Haynes (2017): ¿cuál es el precio que tenemos que pagar por ser contadoras? Y en ese sentido, si bien las barreras de entrada no son directas, se vuelven simbólicas, en donde el ejercer la profesión con dignidad, implica encontrar espacios y escenarios de menos reconocimiento, soportar, aguantar, ser resiliente y, por tanto, esas barreras de entradas simbólicas hacen que la mujer se auto-inflija, se auto-mutile en posibilidades de roles y cargos de reconocimiento.

Dentro del Código de Ética del Contador Público se encuentran el principio de integridad (tener un comportamiento que dignifique la profesión basados en una ética y moral incorruptibles independientemente del rol que se tenga) en pro de garantizar bienestar social. De igual manera, se encuentra el principio de compañerismo con los colegas y el respeto mutuo, donde el enfoque de género tiene relevancia.

La Mesa Técnica de Mujeres Contadoras, entonces, jugaba un papel trascendental para proponer herramientas normativas que permitiera, de alguna manera, blindar a la mujer contadora ante estas situaciones; sin embargo, pese a esas preocupaciones no expresó las necesidades propias de las mujeres, siendo coherente con lo que se establece en las dimensiones de género que Beauvoir (1949) desarrolla, desde la construcción social del significado de ser mujer, cuando afirman que la mujer en el contexto público se auto invisibiliza como resultado de las múltiples violencias e infra valorización recibidas por las instituciones.

Estereotipo de género y barreras de entrada

Por otro lado, en los escenarios académicos las entrevistadas manifiestan las barreras de entrada por ser mujeres jóvenes (25 años) infravalorando sus capacidades y experiencias: “entrar a la academia siendo tan joven es muy difícil porque es muy complicado que tus otros compañeros (profesores) te tomen en serio; apenas ellos ven mi apariencia (Entrevistada 10, comunicación personal, diciembre 2022). Teniendo en cuenta lo anterior, se evidencia como el machismo y la misoginia es conocida mediante la sororidad, pero no reconocida por las instituciones como actos violentos, que requieren estudio, seguimiento y solución (Patiño et al., 2022).

Yo he tenido amigas muy cercanas que han perdido trabajo por ser mujeres. Se presentan (las violencias), sobre todo, en el tema, más que todo de firmas, porque la firma va a una velocidad impresionante que ellos no pueden esperar, o sea, ellos necesitan gente joven porque en el tema de la firma pasa algo que, contratan gente joven, mujer soltera, que no tenga hijos ni aspiraciones de tener por el momento, cierto, porque tienen tantas empresas que, los impuestos no esperan. La mayor discriminación está ahí en las firmas de contabilidad. No hay un escenario más rígido que la firmas para nuestra profesión. (Entrevistada 8., comunicación personal, diciembre 2022)

Infravaloración, techos de cristal y sobre carga laboral

Ahora bien, otro aspecto que se constató mediante las entrevistas es la infravaloración y sobre carga laboral de las mujeres contadoras en su tránsito por la profesionalización y contexto laboral. Una de las entrevistadas narró como siendo monitora se le delegaron tareas de docencia: preparar clase, exámenes, calificar; sin embargo, manifiesta: “lo peor era que no decía que no, porque me gustaba” pero reconoce que “no era el deber ser, porque tenía sobrecargos de cosas que no eran mi responsabilidad”. Situación que se repite en el escenario laboral: “hice cosas como prácticamente de directivo y nunca se reconoció”, hechos que las entrevistadas reconocen como techos de cristal: “yo nunca fui decana, pero hubo unos seis años que prácticamente hacía las labores”. (Entrevistada 17, comunicación personal, diciembre 2022). Respecto al acoso sexual, reconocen haberlo sufrido y no solo ellas, sino la mayoría de sus colegas mujeres:

una fue muy incómodo, porque era mi jefe directo, pero fue hace rato, y me tocó como parar la situación, y ¡Ya!, o sea, en realidad no presionó para dejar el trabajo, ¡Nada!

Un profesor, llegando a una universidad, comenzó a decirme de todo, o sea, súper feo, así como si cuando te pasa en la calle. ¿Si? y era mi primer día de trabajo. Y cuando llegamos a una reunión inicial que había –él era compañero mío– entonces ahí comenzó una situación bien jarta. Él ya le bajó, o sea, ahí mismo, como que quedó pálido. Pero el tema es que eso no debería pasar, no debe, no debe pasar; ¿depende de quién sea?, ¡no!, o sea que, si yo hubiera sido una particular, si es válido que haga eso”.

Cuando un hombre me mira con mucho morbo en los congresos, afortunadamente, también, tengo un atril, que te tapan todo y solo dejan la cabeza, entonces me voy, pal atril, ya… y hago que él se concentre realmente en eso que estoy diciendo. (Entrevistas, comunicación personal, diciembre 2022)

Así las cosas, también refieren a abrazos incómodos, limitación a su espacio-cuerpo y movilidad en escenarios públicos, gestos y acciones lascivas por parte de colegas. Lo anterior incumple varios principios éticos de la profesión, como la integridad, el respeto a los colegas, difusión y colaboración, lo que en escenarios propios de la técnica contable afecta la independencia y objetividad, que sin un mecanismo claro para informar estas conductas en caso de que no puedan ser controladas por la víctima, decidan no ejercer la profesión o ejercerla afectado su dignidad, como sustenta el resultado del estudio de Stanko y Schneider (1999).

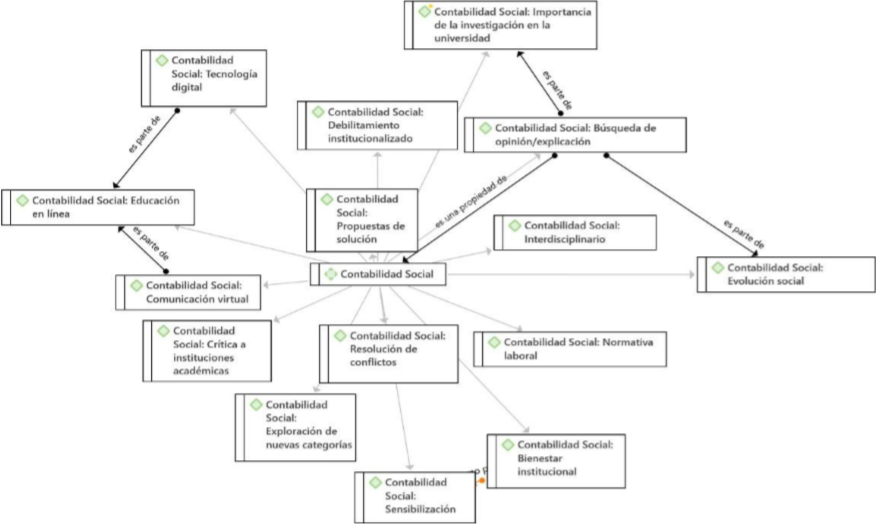

Como categoría emergente se presenta el concepto de la contabilidad social como enfoque en el cual realizar los estudios de género, a través del cual se evidencia la necesidad de que la disciplina sea interdisciplinar; de acuerdo a lo que demanda la actual evolución social, incluyendo los escenarios virtuales en donde se están gestando nuevas categorías de interacción social importantes a investigar. Buquet-Corleto (2016) destaca que la institucionalidad reproduce los imaginarios colectivos de desigualdad, patriarcado y machismo materializados en los sistemas económicos y sociales. Que las denuncias sigan en aumento manifiesta un debilitamiento institucional, por tanto, desde la academia hay que dar solución.

Conclusiones

Los resultados demostraron que existen resistencias y barreras para investigaciones referente al género en las universidades y entes reguladores de la profesión. Se han generado muchos prejuicios alrededor de las investigadoras en relación a temas de género, que homogenizan a todas las personas dedicadas al estudio de género. Esta es una opinión que comparten varias de las entrevistadas.

En ese orden de ideas, género no es sólo investigar a hombres y mujeres, existe la necesidad de investigar otros géneros desde la interseccionalidad. Estudiar género también implica defender lo femenino, no a las mujeres, sino lo femenino; y lo femenino está presente en muchas actitudes, en muchas personas, en muchos comportamientos que deben llevar a la transformación social a educar en género y que involucre a los hombres en las transformaciones por la equidad, el cual deben abarcar todos los espacios de la convivencia social Como menciona una de las entrevistadas, “yo creo que debe ser transformación social: desde lo político, desde lo cultural; desde todos los ámbitos, desde lo económico” (Entrevistas, comunicación personal, diciembre 2022). Además, es importante que la educación sea feminista y de género, por y para el derecho de elegir nuestras posibilidades de ser y vivir.

Pese a que hay un aumento en la posibilidad de denuncias, las violencias hacia las mujeres terminan siendo naturalizadas en los lugares y en varios ámbitos de la vida cotidiana a los que se ve enfrentada una mujer contadora en el sistema patriarcal que impera. El patriarcado ha limitado la apertura en la comunicación de sentimientos y emociones de los hombres como parte de esa distribución de roles. En esa misma línea, se les otorga a las mujeres la misión del cuidado, cosa que no se inculca a los hombres; por tanto, las profesiones feminizadas se relacionan con el cuidado, lo que generan una infravaloración de su trabajo. En algunos escenarios la sociedad duda en el trabajo y las capacidades de las mujeres. Ante esta situación, las mujeres sienten la necesidad de demostrar de sobremanera que tienen capacidades laborales, se coartan sus derechos y se pasa a al maltrato laboral.

Se debe tener suma conciencia de que el patriarcado enferma la psiquis, tanto a hombres como a mujeres. Esta es la razón por la que a algunas mujeres les cuesta ejercer la sororidad frente a otras y terminan apoyando acciones machistas, por eso se requiere hacer rupturas radicales con el patriarcado para construir oportunidades laborales sanas y equitativas para todas las identidades de género, como la Ley María, la cual es un avance importante en esas luchas por la amplitud de visión, para romper con los estereotipos y designación de roles que marginaliza lo femenino, materializada en la información contable, presentada en costos, gastos, utilidad y nivel de producción para la empresa.

Hemos avanzado de la Ley de Cuotas a la Ley de Paridad, sin embargo, la lucha va más allá de aumentar la cantidad de mujeres en los espacios laborales, pues, en esos espacios se reproducen las prácticas machistas-patriarcales. Es aquí donde las investigadoras en género y contabilidad, Dra. Ruth Patiño, Dra. Gloria Valero y Dra. Candy Chamorro, han sido incisivas en que se deben trascender hacia proyectos; por tanto, están de acuerdo en ejercicios y trabajos sociales de formación en género y equidad, que permitan apostarle a la transformación de realidades.

Vale la pena relatar lo expresado por una de las entrevistadas: “existen aún demasiados estereotipos de género, se clasifican las habilidades que pueden tener los géneros y se espera que los hombres se destaquen en ciertas áreas” (Entrevistas, comunicación personal, diciembre 2022). Aquí se puede inferir que no responder a esos estereotipos y a los roles de género genera frustraciones en las mujeres y, por esa razón, en el ámbito laboral contable las mujeres, con regularidad, terminan cargándose más en relación a los hombres. Este peso adicional corresponde justo a esa necesidad de demostrar sus capacidades y encajar en los espacios. También es muy relevante, escuchar de las entrevistadas que cuando la mujer se educa en género se hace más consciente de las violencias de género y deja de normalizarlas.

El proceso de investigación devela en primera instancia la incomodidad que representa para las instituciones, en general y principalmente a las universitarias, el abordar esta problemática; cuestionando la metodología, instrumentos o la pertinencia y relación del tema de género con el programa académico de contaduría pública. Estas barreras evidencian la profunda estructura patriarcal del sistema, en una educación eurocentrista y colonialista donde impera el buen nombre y la reputación por sobre el bienestar.

En definitiva, las investigaciones de violencias y acoso sexual son consideradas como una amenaza, al develar hallazgos importantes que demuestren la existencia de la problemática y el nivel de eficiencia real en la atención. Para esta investigación, solo 4 de las 18 universidades estudiadas cuentan con el protocolo de atención y las denuncias no llegan al Ministerio de Educación Nacional, porque aún no cuentan con el aplicativo de consolidación de información.

Esto demuestra que, al momento de hacer esta investigación, las mujeres, en general, no solo las estudiantes de contaduría pública, están desprovistas y en total abandono en cuando a conductas, manifestaciones y denuncias de VBG en la academia. En el contexto laboral, las experiencias de vida de las contadoras, donde los colegas hombres, especialmente con cargos superiores o de poder, manifiestan sus violencias con gestos y actuaciones lascivos, escenario de gritos y malos tratos, cuando el contador debe, sin importar su rol cumplir con el código ético. Por tanto, este estudio concluye que al no cumplirse varios principios éticos de la profesión en función de VBG, no hay correctivos que le permitan a la mujer contadora ejercer la profesión en dignidad, desde la formación y práctica profesional contable.

Es interesante denotar que, al ser la contabilidad tradicionalmente enfocada en los números, sigue siendo una tarea y reto constante sensibilizar sobre las disparidades de género e identificación de brechas en el ámbito profesional, corporativo y académico. Evidenciar que mediante estas investigaciones se aporta de manera determinante a mejorar la comprensión de las técnicas de valoración de bienestar, proporcionando calidad en la información financiera y no financiera en función de los desafíos sociales contemporáneos, resulta en una presentación más precisa de la salud financiera, económica, de productividad e impacto social de las organizaciones, promoviendo así el desarrollo de métricas y herramientas específicas para evaluar el impacto de género en las empresas y la academia en concordancia con los Objetivos de Desarrollo Sostenible (ODS) y los indicadores GRI.

La investigación identificó lo siguientes retos: demora en la información; el silencio administrativa; descrédito del estudiante de pregrado como investigador por querer conocer una situación crítica de su profesión, cuyo fin último como todo trabajo científico es proponer mejoras y ayudar a la transformación con significado e impacto; trato convenientemente personal de las situaciones de VBG, donde impera la misteriosa inexistencia de registros de sanciones y denuncias, donde las pocas que se logran materializar se estancan entre procesos desarticulados entre la entidad que emite la denuncia y las externas bajo el cobijo de una justicia lenta y revictimizante; la no consolidación de la información por la demora en la construcción del aplicativo por parte del Ministerio de Educación; junto con la creciente presencia de universidades y empresas extranjeras con ofertas de trabajo virtual que no cumplen con los protocolos de prevención de VBG. Pese a ello, las profesionales contables seguimos explorando diferentes áreas de incidencia e impacto social de la disciplina con pensamiento crítico, respaldando y promoviendo estas investigaciones para lograr una mejora continua en cuanto a la cultura ética, fortalecimiento de conciencia de prevención de todo tipo de violencias y sus alcances, desarrollo de políticas adecuadas, identificación de factores desencadenantes y mejora de la formación profesional con garantías de un proceso de aprendizaje en entornos seguros, quehacer y ejercicio de investigación contable en dignidad.

Es por ello, que, desde la rendición de cuentas corporativas, universidades, centros de formación para el trabajo, corporaciones y entidades del estado, colectivos y agremiaciones, incluyendo especialmente el Consejo Técnico de la Contaduría y la Junta Central de Contadores como entes reguladores de la profesión contable del país, requieren hoy tener un protocolo de atención de VBG e informar de los avances en materia de inclusión, bienestar, entornos seguros y equidad. Esta investigación evidencia que la generalidad es la inexistencia e inoperatividad de lo requerido, demostrándose un patriarcado silencioso, que ahora soterradamente invade los escenarios virtuales.

Se recomienda que futuras investigaciones puedan abordar interrogantes como ¿las condiciones de VBG de la mujer contadora descritas en esta investigación son desencadenantes de faltas éticas y de qué manera las actuales salvaguardas responden a hacerle frente a esas situaciones? En adicción, sería importante analizar la intersección entre la tecnología y las dinámicas de género, buscando identificar las amenazas, riesgos y vulnerabilidades que las profesionales pueden experimentar en estos entornos digitales, donde el objetivo principal sea proporcionar una base sólida para el desarrollo de estrategias y políticas efectivas que promuevan la seguridad, la igualdad de género y un ambiente en línea libre de violencia y acoso, contribuyendo así al bienestar y el éxito de las personas en sus actividades laborales y educativas en el entorno virtual. Lo cual hace necesario preguntarse: ¿cuáles son las dinámicas y factores subyacentes que influyen en la manifestación de violencias basadas en género en entornos virtuales de trabajo y estudio contable y cómo pueden ser abordados de manera efectiva desde una perspectiva de ciberseguridad y equidad de género?

Finalmente, entre las limitaciones generales del estudio se destaca que el mismo, buscaba confirmar los casos de VBG mediante encuestas a los estudiantes, pero esta se vio obstaculizada por la negativa de la mayoría de las universidades a colaborar en la investigación. En los casos en los que se permitía la distribución de los cuestionarios, esta se realizaría de manera voluntaria sin mayor colaboración en la distribución, lo que limita significativamente la disponibilidad de datos confiables para comprender la realidad del contexto estudiantil, por tanto, no fue posible su aplicación. Esta falta de cooperación por parte de las instituciones educativas se atribuye al temor a los resultados de la investigación, pues, cuando se investiga, documenta y visibiliza la información se pone de manifiesto la existencia del problema, lo que a su vez implica la necesidad de tomar medidas concretas para abordar la problemática. Sin embargo, al negar la posibilidad de llevar a cabo investigaciones al respecto, se genera una incertidumbre que pone en duda la existencia del problema, lo cual es un principio fundamental en las prácticas arraigadas en el patriarcado.

Bibliografía

Baecker, D. (2017). Systemic Theories of Communication. Revista del Magíster en Análisis Sistémico Aplicado a la Sociedad. pp. 1-20.

Beauvoir, S. (1949). El segundo sexo. Ediciones Cátedra https://www.segobver.gob.mx/genero/docs/Biblioteca/El_segundo_sexo.pdf

Boyce, G. y Greer, S. (2013, marzo). More than imagination: Making social and critical accounting real. Critical Perspectives on Accounting, 24(2), pp. 105-112. https://doi.org/10.1016/j.cpa.2012.06.002

Bonet-González, A. (2023). Insuficientes iniciativas de universidades para la prevención de la violencia de género. https://www.larepublica.co/responsabilidad-social/insuficientes-iniciativas-de-universidades-colombianas-para-la-prevencion-de-la-violencia-de-genero-3545976

Buquet-Corleto, A. G. (2016). El orden de género en la educación superior, una aproximación interdisciplinaria. Nómadas (44). pp. 27-43. https://www.redalyc.org/pdf/1051/105146818003.pdf

Camarena-Adame, M. E. y Saavedra-García, M. L. (2018). La perspectiva de género en los programas de estudio de las licenciaturas contables administrativas. Ciencias Sociales y Humanidades 27(54). pp. 39-58. https://doi.org/https://dx.doi.org/10.20983/noesis.2018.2.3

Comisión Económica para América Latina y el Caribe (CEPAL). (2021, 10 de febrero). La autonomía económica de las mujeres en la recuperación sostenible y con igualdad. https://repositorio.cepal.org/bitstream/handle/11362/46633/5/S2000740_es.pdf

Chamorro, C. L. y de López, C. A. I. (2021). Estudios de género en la disciplina contable: revisión bibliométrica. Revista Venezolana de Gerencia. RVG, 26(6). pp. 82-105.

Ciancanelli, P., Gallhofer, S., Humphrey, C. y Kirkham, L. (1990). Gender and accountancy: Some evidence from the UK. Critical Perspectives on Accounting, 2. pp. 117-144. https://doi.org/10.1016/1045-2354(90)02011-7

Díaz-Rodríguez, P. A., y Díaz-Aldana y L. (2019). Manifestaciones del acoso sexual en las estudiantes de la Corporación Universitaria Minuto de Dios en el contexto universitario. https://hdl.handle.net/10656/9933

Fernández-Altuna, M. de los A. (2020). Perspectiva de género en la formación de profesionales en salud. [Conferencia Web] UNAM. https://www.youtube.com/watch?v=kNszbV5LPDI

Frazer, E. y Hutchings, K. (2020). The feminist politics of naming violence. Feminist Theory, 21(2). pp. 199-216. https://doi.org/10.1177/1464700119859

Gaetano, A. (2018). Trusted virtual switching in 5G MEC for critical systems: implementation and performance evaluation. https://hdl.handle.net/10589/152501

García-Blandon J., Argilés-Bosch J. M., Ravenda D. y Castillo-Merino, D. (2023). Women leading the audit process and audit fees: A European study, European Research, Management and Business Economics, 29(1). https://doi.org/10.1016/j.iedeen.2022.100206

Martínez-Hoyos, M. F., Guerrero-Buchely, A. M. y Pantoja-Obando, D. M. (2022). Violencia basada en género en el contexto universitario desde la perspectiva de los estudiantes. Revista De Psicología Universidad De Antioquia, 13(1). pp. 1–26. https://doi.org/10.17533/udea.rp.e34326

Haynes, K. (2017). Accounting as gendering and gendered: a review of 25 years of critical accounting. Elsevier, 43(C). pp. 110-124. doi: https://doi.org/10.1016/j.cpa.2016.06.004

Hernández-Sampieri, R., Fernández-Collado, C. y Baptista Lucio, P. (2014). Definiciones de los enfoques cuantitativo y cualitativo, sus similitudes y diferencias.

Holmes, J. M., y Hutton, P. A. (1986). On the causal relationship between government expenditure and national income. The Review of Economics and Statistics.

Jaramillo-Bolívar, C. D. y Canaval-Erazo, G. E. (2020). Gender violence: an evolutionary analysis of the concept. Universidad y Salud, 22(2). pp. 178-185. https://doi.org/10.22267/rus.202202.189

McCarry, M. (2010). Becoming a ‘proper man’: Young people’s attitudes about interpersonal violence and perceptions of gender. Gender and Education, 22(1). pp.17-30. https://doi.org/10.1080/09540250902749083

Melo-Castro, Y. (2021). Igualdad de género en cargos directivos dentro de la profesión contable, desempeño y competitividad en las organizaciones. http://hdl.handle.net/10654/38701.

Ministerio de Educación Nacional (Mineducación). (2022, 25 de junio). Resolución No. 014466. https://www.mineducacion.gov.co/1780/articles-411480_pdf.pdf

Miller, G. J., Stanko, B. B. y Landgraf, E. L. (2010). Sexual harassment and public accounting: Anecdotal evidence from the profession. Journal of Diversity Management (JDM), 5(1). https://doi.org/10.19030/jdm.v5i1.801

Onwuegbuzie, A. J., Johnson, R. B. y Collins, K. M. (2009). Call for mixed analysis: A philosophical framework for combining qualitative and quantitative approaches. International journal of multiple research approaches, 3(2). pp. 114-139.

Organización de las Naciones Unidas (ONU). (2022, 13 de abril). Objetivos de Desarrollo Sostenible. Objetivo 5: Lograr la igualdad entre los géneros y empoderar a todas las mujeres y las niñas. https://www.un.org/sustainabledevelopment/es/gender-equality/

Patiño, R. A. P., Novoa, Y. C. y González, C. C. (2022). Estado actual de la investigación sobre género y contabilidad en Colombia. Aglala, 13(1). pp. 36-50. https://revistas.uninunez.edu.co/index.php/aglala/article/view/2074

Phaton, M. Q. (2015). Qualitative Research and Evaluating Method (4 ed.). London: SAGE.

Portafolio. (2020, 17 de marzo). Mujeres en la economía: crece el círculo virtuoso. Portafolio. https://www.portafolio.co/negocios/empresas/mujeres-en-la-economia-crece-el-circulo-virtuoso-539159

https://ojs.eniac.com.br/index.php/Anais_Sem_Int_Etn_Racial/article/view/441

Russo, N. F. y Pirlott, A. (2006). Gender‐based violence: concepts, methods, and findings. Annals of the new york academy of sciences, 1087(1). pp. 178-205.

Stanko, B. B. y Schneider, M. (1999). Sexual harassment in the public accounting profession. Journal of Business Ethics, 18. pp. 185-200.

Stubbs, J. (2015). Gendered violence, intersectionalities and resisting gender neutrality. Oñati Socio-Legal Series, 5(6). pp. 2016-12. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2700351

UNIMINUTO-ASCUN. (2022). Medición del impacto de políticas de promoción y equidad.

Valero-Zapata, G. M., Patiño-Jacinto, R. A. y Vargas-Toledo, H. (2018). Feminilización y Feminización de la Contaduría Pública en Colombia. Contaduría Universidad De Antioquia. pp. 13-33. https://doi.org/10.17533/udea.rc.n76a01

Verona-Martel, M. y De León-Santana, S. (2015). Análisis de los tipos de acoso y discriminación recogidos en los códigos de conducta de las empresas cotizadas en la Bolsa española en el mercado continuo a 31-12-2015. Trascender, Contabilidad y Gestión. pp. 1-18. doi: https://doi.org/10.36791/tcg.v0i9.33

Vidu, A., Puigvert, L., Flecha, R. y de Aguileta, G. L. (2021). The concept and the name of Isolating Gender Violence. Multidisciplinary Journal of Gender Studies, 10(2). pp. 176-200. https://doi.org/10.17583/generos.2021.8622

Notas

1

Este artículo es producto de una investigación realizada por la Universidad Católica Luis Amigó, mediante el proyecto de investigación denominado Evolución de la producción científica sobre género en contabilidad: una aproximación bibliométrica. La investigadora principal es Candy Chamorro González.

*

Artículo de investigación.

Notas de autor

a Actor de correspondencia: candiilorena@gmail.com