APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Fatores contingenciais e estratégia pelo menor custo: um estudo no âmbito de pequenas empresas brasileiras*

Contingency Factors and Cost Leadership as a Basis for Competitive Strategy: A Study in the Context of Brazilian Small Businesses

Factores contingenciales y estrategia de bajo costo: un estudio en pequeñas empresas brasileñas

Sabrina Ribeiro de Almeida ![]() , Emily Tavares Pessoa

, Emily Tavares Pessoa ![]() , Wenner Glaucio Lopes Lucena

, Wenner Glaucio Lopes Lucena ![]() , Viviane da Costa Freitag

, Viviane da Costa Freitag ![]()

Fatores contingenciais e estratégia pelo menor custo: um estudo no âmbito de pequenas empresas brasileiras*

Cuadernos de Contabilidad, vol. 25, 2024

Pontificia Universidad Javeriana

Sabrina Ribeiro de Almeida a sabrina_almeidacont@hotmail.com

Universidade Estadual da Paraíba, Brasil

Emily Tavares Pessoa

Universidade Federal da Paraíba, Brasil

Wenner Glaucio Lopes Lucena

Universidade Federal da Paraíba, Argelia

Viviane da Costa Freitag

Universidade Federal da Paraíba, Brasil

Recepção: 26 Fevereiro 2024

Aprovação: 17 Abril 2024

Publicação: 19 Agosto 2024

Resumo:

A teoria da contingência visa compreender como os diversos fatores internos e externos podem influenciar o desempenho organizacional. Nessa perspectiva, de busca do desempenho, as organizações traçam estratégias que devem ser atendidas para o alcance de seus objetivos. Diante disso, o presente artigo tem como objetivo analisar as relações entre fatores contingenciais e estratégia pelo menor custo. Para isso, foi feito um estudo com micro e pequenas empresas do município de Esperança, Paraíba, Brasil, que atuam no setor de produtos alimentícios. Foi feito um levantamento por meio de questionários aplicados com os gestores dessas empresas. Para a análise dos dados, foram utilizadas a correlação de Spearman e a análise multivariada. Os principais resultados da análise multivariada mostraram que, na percepção dos gestores, o ambiente em que suas empresas operam é hostil, que suas organizações refletem a cultura nacional de extrema individualização e hierarquização impactando negativamente nesse ambiente de concorrência, em que funcionários e concorrentes são vistos como contingentes diante de sua perspectiva. As relações de Spearman mostraram que os fatores contingenciais externos são mais expressamente reconhecidos pelos gestores como influenciadores no alcance da estratégia empresarial, sendo o ciclo de informação e a mudança no sistema significativos e positivos. Isso demonstra necessidade de informações para a tomada de decisão. Códigos JEL: M40, M10, D29

Palavras-chave:teoria da contingência, estratégia de custo, micro e pequenas empresas.

Abstract:

Contingency theory seeks to understand how various internal and external factors influence organizational performance. From this perspective, in their pursuit of performance, organizations develop strategies that they must address to achieve their objectives. In light of this, the present article aims to analyze the relationships between cost leadership strategy and contingency factors. To this end, a study was conducted with micro and small enterprises in the municipality of Esperança, Paraíba, Brazil, operating in the food products sector. A survey was conducted using questionnaires administered to the managers of these companies. Spearman's correlation and multivariate analysis were used for data analysis. The main results of the multivariate analysis showed that, in the managers' perception, the environment in which their companies operate is hostile, and their organizations reflect the national culture of extreme individualization and hierarchy, which negatively impacts this competitive environment, where employees and competitors are seen as contingent from their perspective. Spearman's correlations indicated that managers more explicitly recognize external contingency factors as influencing the achievement of business strategy, with the information cycle and system change being significant and positive. This demonstrates the need for information in decision-making. JEL Codes: M40, M10, D29

Keywords: contingency theory, cost strategy, micro, small enterprises.

Resumen:

La teoría de la contingencia busca comprender cómo diversos factores internos y externos pueden influir en el desempeño organizacional. Desde esta perspectiva, las organizaciones trazan estrategias que deben ser seguidas para alcanzar sus objetivos. Ante esto, el presente artículo tiene como objetivo analizar las relaciones entre factores contingenciales y la estrategia de menor costo. Para ello, se realizó un estudio con micro y pequeñas empresas del municipio de Esperança, Paraíba, Brasil, que operan en el sector de productos alimenticios. Se llevó a cabo una encuesta mediante cuestionarios aplicados a los gestores de estas empresas. Para el análisis de los datos, se utilizaron la correlación de Spearman y el análisis multivariado. Los principales resultados del análisis multivariado mostraron que, según la percepción de los gestores, el entorno en el que operan sus empresas es hostil, y sus organizaciones reflejan la cultura nacional de extrema individualización y jerarquización, lo que impacta negativamente en este entorno competitivo, donde empleados y competidores son vistos como contingentes desde su perspectiva. Las correlaciones de Spearman mostraron que los factores contingenciales externos son más claramente reconocidos por los gestores como influenciadores en el logro de la estrategia empresarial, siendo el ciclo de información y el cambio en el sistema significativos y positivos. Esto demuestra la necesidad de información para la toma de decisiones. Códigos JEL: M40, M10, D29

Palabras clave: teoría de la contingencia, estrategia de costo, micro y pequeñas.

1. Introdução

A competitividade, presente no contexto organizacional, somada a situações específicas, como a rápida mudança dos cenários econômicos, tecnológicos entre outros, demandam que as organizações tenham condutas mais resolutivas. Nesse contexto, o monitoramento do ambiente, identificando oportunidades e dificuldades, possibilita construir uma vantagem competitiva diferenciadora que perdure no tempo (Douglas et al., 2020), considerando que as organizações interagem com o ambiente à medida que buscam alcançar seus propósitos (Miles et al., 1978).

Devido a esse dinamismo, tanto econômico quanto organizacional, as entidades têm necessitado levar em consideração os fatores contingenciais, que surgem ou são identificados, para alcançar as estratégias estabelecidas. As contingências referem-se a acontecimentos não previstos, tanto internos quanto externos, que exercem impacto em toda a organização (Donaldson, 2001).

Sob a ótica da teoria da contingência, o desempenho é resultado da interação e da adaptação das organizações ao ambiente organizacional (Donaldson, 2001). A lógica contingente entende e explica o funcionamento das organizações sob diferentes condições de incertezas ambientais (Lawrence e Lorsch, 1967). Nesse contexto, Child (1972) introduziu condições ambientais de variabilidade e complexidade à dinâmica organizacional.

Mediante essa compreensão, é possível auxiliar os gestores na formulação das estratégias empresariais, levando em consideração os fatores contingenciais inerentes à realidade da empresa. Dessa forma, a visão da teoria é voltada ao contexto específico da empresa, possibilitando estudar especificidades e construir estratégias mais customizadas a suas necessidades (Oyewo et al., 2020).

Nesse contexto, existe um diálogo entre a teoria da contingência com o estabelecimento de estratégias competitivas, a partir da percepção de que as organizações são sistemas abertos, que necessitam constantemente adaptar-se a circunstâncias externas e atender as demandas internas, uma vez que estão inseridas em ambientes dinâmicos em constante interação (Dallabona et al., 2019; Oyewo et al., 2020). Por consequência, é possível compreender que os fatores contingenciais influenciam a determinação das estratégias (Andrade, 2023; Klein e Almeida, 2017; Chandler, 1990; Porter, 1996), assim como sua efetividade e durabilidade.

Com as diversas pressões — maiores níveis de competitividade com empresas internacionais, aumento da tecnologia, incapacidade de determinação e barganha de preços, dentre outros fatores (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas — Sebrae, 2023), as pequenas e médias empresas (PME) se deparam com inúmeros fatores contingenciais, tais como contabilidade deficitária, falta de tecnologia, falta de informações para a tomada de decisão, entre outros (Sebrae, 2023; Marques, 2009), que potencialmente podem levar a um alto índice de descontinuidade do negócio.

Nesse contexto, estudos que tenham abordagem sob o ponto de vista gerencial, do desempenho estratégico e sua relação com fatores contingenciais (Silveira e Espejo, 2020), em PME oferecem possibilidades de contribuir com aspectos que melhorem a tomada de decisão, a partir da percepção e conhecimentos de seus ambientes de interação.

Com base nisso, o recorte deste estudo aborda as empresas que fazem parte do setor alimentício do município de Esperança, Paraíba, composto de pequenas e médias empresas que não possuem, em sua maioria, sistemas gerenciais ou uma contabilidade voltada à tomada de decisão. Nesse contexto, considerando a necessidade de informações gerenciais para a solução de problemas e para a tomada de decisão das PME, tem-se o seguinte problema de pesquisa: quais as relações entre estratégia de menor custo e fatores contingenciais em pequenas e médias empresas do setor alimentício da cidade de Esperança na Paraíba?

Dessa forma, busca-se contribuir para a literatura da teoria da contingência na perspectiva de compreender o impacto dos fatores contingenciais na estratégia empresarial estabelecida, a partir da identificação dos fatores mais relevantes da realidade do grupo de empresas estudados. Do ponto de vista social, o estudo busca contribuir com um diagnóstico com potencial possibilidade de utilização para PME a fim de estabelecer estratégias viáveis para o fortalecimento do setor. Sob o ponto de vista prático-contábil, cabe à contabilidade prestar informações úteis à tomada de decisão, nessa direção, a partir da identificação das relações dos fatores contingenciais em PME que utilizam estratégias de menor custo.

2. Referencial teórico

2.1 Teoria da contingência e estratégia empresarial

A teoria da contingência analisa fatores do ambiente organizacional que interagem com a empresa, buscando compreender o impacto dessas variáveis contingentes nas organizações (Junqueira et al., 2016). Mediante essa percepção, a teoria contingencial compreende que são possíveis inúmeras maneiras de administrar (Goto, 2013), pois a organização é aberta ou orgânica, moldando-se, de diferentes maneiras, às variáveis e cenários que surgem, sendo difícil padronizações (Dallabona et al., 2019).

Os estudos buscam então esclarecer a complexa relação entre os fatores contingenciais com a adoção de práticas gerenciais, técnicas de contabilidade de custos, desempenho da empresa, entre outras (Khanna e Verma, 2023). Além disso, existe uma relação entre os fatores contingenciais com as adaptações, determinação e definição da estratégia organizacional (Chandler, 1962; Donaldson, 2001).

Compreendendo que uma solução única ou universal não é possível quando se trata de controle gerencial (Otley, 2016), uma vez que cada organização possui a capacidade de se moldar de diferentes maneiras através das contingências, é então necessário reconhecê-las para que se evitem perdas de desempenho e falhas nas estratégias. Essa adaptação ocorre ao longo do tempo, ou seja, as organizações se adaptam constantemente, buscando a manutenção da eficácia (Araújo et al., 2019; Dallabona et al., 2019). Nesse contexto, os fatores, internos ou externos, impactam no crescimento e na sobrevivência das organizações (Donaldson, 2001; Bandeira e Callado, 2021).

No entanto, definir quais fatores contingenciais são mais influentes tem gerado inúmeros estudos, com o objetivo de identificar elementos que consigam materializar as variáveis contingenciais que fazem parte do ambiente das organizações de maneira ampla (Fiirst e Beuren, 2021). Além disso, identificar possíveis práticas de gestão, adoção de sistemas de informação, diversificação de produtos, entre outros, relacionados a esses fatores, que possibilitem ajustes da estrutura e estratégia da entidade (Guerreiro et al., 2006; Silva Junior e Costa, 2014).

A relação entre fatores contingenciais e estratégia possui sustentação teórica através de estudos seminais da área, como os de Burns e Stalker (1961), de Lawrence e Lorsch (1967), de Miles et al. (1978), de Chandler (1990) e de Porter (1996), e encontra evidências empíricas, como nas pesquisas desenvolvidas por Pletsch et al. (2019), que teve como objetivo verificar como os fatores contingenciais “ambiente” e “estratégia” influenciam os sistemas de controle gerencial em cooperativas agropecuárias, demonstrando que as estratégias de liderança, de custos e de diferenciação são influenciadas pelos fatores contingenciais e interferem nos sistemas gerenciais estudados. Assim como no estudo de Silva et al. (2022), que identificou a influência dos artefatos gerenciais nos fatores contingenciais “gestão”, “estratégia”, “estrutura”, “ambiente” e “tecnologia”, evidenciando aspectos que as empresas de clínicas médicas precisam considerar para o desenvolvimento das empresas no mercado.

O estudo de Fernandes et al. (2023) teve como objetivo analisar os fatores contingenciais e o uso de sistema de controle gerencial para a gestão sustentável das organizações no setor de telecomunicações. Os achados demonstram que tecnologia, cultura, fornecedores e clientes são fatores contingenciais que influenciam as práticas de gestão sustentável.

A pesquisa de Aires e Callado (2023) objetivou analisar a associação entre variáveis contingenciais com os sistemas de controle gerencial em supermercados paraibanos. O estudo tem abordagem quantitativa, com estatísticas de agrupamentos, escalonamento e análise fatorial. Os resultados confirmam a relação entre os fatores contingenciais e as práticas de gestão adotadas.

As entidades precisam, portanto, ter conhecimento do ambiente no qual estão inseridas para que consigam dimensionar as possíveis contingências que surgirão (Dallabona et al., 2019). Através da compreensão do ambiente e da sua análise com base na teoria da contingência, percebe-se que determinadas práticas de gestão, efetivas e consolidadas em um contexto, podem mostrar-se inefetivas em outros, a depender de diversos fatores abordados (Bomfim, 2020). Os últimos 40 anos têm proporcionado frutos quanto à listagem dos fatores contingenciais, seguidos de recomendações conflitantes, que norteiam as organizações (Otley, 2016).

Dessa forma, evidencia-se a necessidade de identificar os aspectos mais relevantes que influenciam o ambiente organizacional e suas relações; portanto, um tema de interesse e não esgotado, devido a contextos organizacionais específicos (Fiirst e Beuren, 2021).

2.2. Fatores contingenciais

A teoria da contingência pressupõe que há uma adaptação das organizações, através da interação que essa organização faz com os fatores contingentes que a cercam, sejam eles as contingências individuais, sejam grupais (Bandeira e Callado, 2021). Esses fatores podem estar dentro ou fora da organização. As variáveis contingenciais ou fatores contingenciais tendem a variar com relação a aspectos das entidades, desde o seu tamanho, porte e estrutura (Donaldson, 2001; Dallabona et al., 2019), ou seja, o contexto em que a empresa se insere.

Os fatores contingenciais são amplamente discutidos na literatura, mas não apresentam unanimidade, sendo mapeados e inseridos em um contexto amplo de fatores internos e fatores externos. Os internos relacionam-se diretamente à organização, enquanto os externos com fatores de fora da organização, considerados mais extensos (Malinova et al., 2021; Pyper et al., 2022).

Considerando que contexto e a interação com os fatores contingenciais são particulares, os fatores contingenciais que interferem ou que são mais relevantes para uma organização podem divergir em relação a outras (Guerra, 2007). Dessa forma, esses fatores não podem ser completamente identificados ou amplamente listados (Otley, 2016. Assim, trata-se de uma abordagem para verificar contingências, preparar as organizações e alinhar estratégias, que permita que essas se posicionem e/ou se preparem para possíveis situações, de maneira competitiva e estratégica (Brandt, 2010; Fernandes et al., 2023).

Algumas das variáveis contingenciais mais consolidadas podem ser encontradas em diversos estudos. Como a “incerteza ambiental”, que se refere à incapacidade da organização de prever o curso que uma ação e os resultados decorrentes, devido à imprevisibilidade ou à falta de conhecimento (Burns e Stalker, 1961). A variável contingente “estrutura”, referindo-se à complexidade e forma de organização — centralização, descentralização etc. (Bruns e Waterhouse, 1975). Chandler (1962) propôs outra importante variável, a “estratégia”, que se refere ao posicionamento quanto à concorrência.

Com o avanço das investigações, outros fatores contingenciais relevantes foram sendo investigados, como ciclos de vida (Greiner, 1972), porte (Child, 1975), tecnologia (Merchant, 1984). Contudo, essa lista não é exaustiva, podendo conter aspectos únicos a serem investigados ou de fatores que, com o avanço tecnológico e competitivo, possam surgir (Dallabona et al., 2019). Nesse sentido, são elencados aspectos como cultura organizacional (Magnani et al., 2018), governo (Fonseca e Quel, 2016), região geográfica (Hernandéz et al., 2018), gestão familiar (Sánchez-Marín et al., 2020), risco (Kontinen e Ojala, 2011), entre outros.

Ainda, fatores contingenciais, como incerteza ou interdependência da tarefa, tamanho(mensurado pelo número de pessoas do quadro de funcionários da empresa), exemplos de contingências internas, relacionadas ao ambiente interno da organização, são evidenciados (Donaldson, 2001).

Vale ressaltar que os fatores a serem trabalhados podem ser outros, mais específicos ao contexto que será estudado ou ao aspecto que será investigado, como demonstra o estudo de Fernandes et al. (2023), que aborda variáveis contingenciais relacionadas à gestão ambiental.

Assim, os fatores contingenciais precisam ser discutidos e mapeados de maneira específica às entidades pesquisadas, objetivando sempre o benefício das organizações e o alinhamento ao seu contexto. Por isso, os estudos que abordam aspectos contingenciais em ambientes pouco estudados são capazes de oferecer resultados relevantes, pois abordam particularidades que não podem ser incorporadas de outras investigações, tão pouco generalizadas, sob o risco de incorrer em graves equívocos.

2.3. Estratégia empresarial

O estabelecimento de estratégias é visto como primordial para o sucesso dos negócios. Todavia, a definição de estratégia assim como sua operacionalização, possui diversas abordagens e o termo não tem sentido único. A literatura da área possui diversos estudos relevantes como os de Miles et al. (1978), Porter (1980), Gupta e Govidarajan (1984), entre outros, que acrescentam novas perspectivas e debates quanto ao conceito e sua aplicação.

De acordo com Porter (2004), para estabelecer a estratégia, a empresa deve partir de uma concepção abrangente de como competir, dos objetivos a serem estabelecidos e das políticas que deveriam ser implementadas, para alcançar tais objetivos. Essas perspectivas são conhecidas como as cinco forças que atuam no ambiente organizacional: ameaça de novos participantes, poder de barganha dos fornecedores da empresa, poder de barganha dos clientes, ameaça de produtos substitutos e intensidade de rivalidade entre empresas concorrentes. A partir da análise das relações existentes entre esses cinco fatores, a empresa deve estabelecer sua estratégia.

Ainda para Porter (2004), existem três estratégias genéricas que permitem que a empresa possa superar seus concorrentes e ganhar mercado, a saber: liderança em custos, diferenciação e enfoque. A liderança em custos baseia-se em sua redução, através do baixo custo de produção, eficiência de processos, controle rígido e investimentos assertivos que possibilitem produzir com maiores retornos. Isso impede que novos concorrentes venham a entrar no mercado, pois não terão como competir. Nesse sentido, as cinco forças apresentam uma relação de causa e consequência: a redução de custo torna o preço mais competitivo e impede a entrada de novos concorrentes no mercado, diminuindo a ameaça de novos produtos, facilitando a negociação com fornecedores e clientes (Mintzberg, 1978).

A diferenciação consiste em disponibilizar ao mercado produtos com características distintas, distinguindo os produtos e serviços dos concorrentes. Um posicionamento estratégico baseado na diferenciação gera altos lucros, permitindo melhor barganha com fornecedores, pois uma boa condição financeira permite, por exemplo, pagamentos em menores prazos juntos aos fornecedores, manutenção do preço etc. (Mintzberg, 1978). Com isso, o cliente é fidelizado, dificultando a entrada de novos concorrentes nesse mercado.

A última estratégia genérica refere-se a quando a empresa dá preferência a um nicho de mercado, grupo/cliente, segmento ou linha de produto. Esse enfoque permite que as empresas enfrentem melhor seus desafios, pois concentram sua estrutura, desenvolvem competências e aprimoram a aprendizagem organizacional de maneira eficiente e eficaz, pois estará concentrada em um único segmento (Mintzberg, 1978).

Nesse contexto, a estratégia requer definição de objetivos, por meio de disponibilidade de recursos que se alinham a sua situação interna e externa (Oliveira, 2005), sendo a estratégia a combinação das metas e das políticas que a empresa estabelece para alcançar esses objetivos (Porter, 1999), ou seja, uma perspectiva particular.

No entanto, fatores ambientais como aumento da competitividade, crises, avanços tecnológicos, têm aumentado a incerteza do ambiente em que as empresas operam e dificultado o estabelecimento, acompanhamento e adequação das metas e dos objetivos estabelecidos (Mintzberg e Quinn, 2001). Por isso, a relação entre fatores contingenciais e estratégia é relevante.

3. Metodologia

Este estudo se caracteriza como uma pesquisa exploratória, pois busca estudar fatores contingenciais relacionados a PME do setor alimentício com vistas a ampliar o entendimento do contexto dessas empresas. Quanto ao objetivo, este estudo se caracteriza como descritivo, pois busca descrever o contexto dessas empresas e como os fatores contingenciais impactam a estratégia estabelecida por essas empresas e como essas se relacionam (Marconi e Lakatos, 2022).

Quanto aos procedimentos, foi feito um levantamento, por meio de aplicação de questionários que buscaram levantar informações sobre o impacto dos fatores contingenciais e estratégias (Marconi e Lakatos, 2022). O questionário, anteriormente testado, foi elaborado via Google Forms e aplicado em abril e maio de 2023, sendo então um recorte transversal, com amostra não probabilística. O contato com os participantes foi realizado via e-mail e por meio de plataformas de mídia social das empresas e/ou dos gestores. Foi explicado o objetivo da pesquisa e encaminhado o questionário pelo meio digital indicado pelos participantes.

Todas as empresas contactadas estão localizadas no município de Esperança, estado da Paraíba, no Brasil. O município de Esperança possui um grande desenvolvimento nas áreas de prestação de serviços e no setor comercial, ocupando a 13ª posição na classificação estadual de empresas com cadastro nacional da pessoa jurídica (CNPJ) ativo, cuja maioria é de empresários individuais (Econodata, 2023). A taxa de devolução foi de 30%. A população do estudo é composta do setor de produtos alimentícios com foco em empresas enquadradas entre microempresa (que faturam até 360 mil) e empresa de pequeno porte (com faturamento até 4,8 milhões). Esse recorte justifica-se pela necessidade de manter um grupo homogêneo, que possibilite realizar análises e compará-las. Além disso, mediante a problemática enfrentada por essas empresas, de acordo com o Sebrae (2023) em parceria com a Fundação Getúlio Vargas, 52% dos negócios desse porte não têm reservas de capital, sendo que, desse total, 12% estão com dificuldades de pagar as contas em dia; ainda, a falta de modernização, os aspectos tributários e a falta de investimentos impactam negativamente essas empresas. Sobretudo, e de maneira mais veemente, durante a pandemia da covid e no período pós-pandemia (Sebrae, 2023).

A relevância do setor alimentício se dá no âmbito brasileiro no sentido de que, em 2022, as vendas reais de alimentos industrializados no mercado interno subiram 2,5% e as exportações aumentaram 30% em valor. Foram gerados 58 mil novos postos de trabalho. No contexto do comércio de alimentos, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE, 2023), o setor acumula um crescimento do volume de vendas de 2,5%. Ainda segundo dados do IBGE (2023), teve alta de 3,6% no mês de abril sobre março do mesmo ano; a variação positiva do varejo foi sustentada principalmente pelo setor de supermercados e alimentos, que apresentou o maior crescimento desde março de 2020.

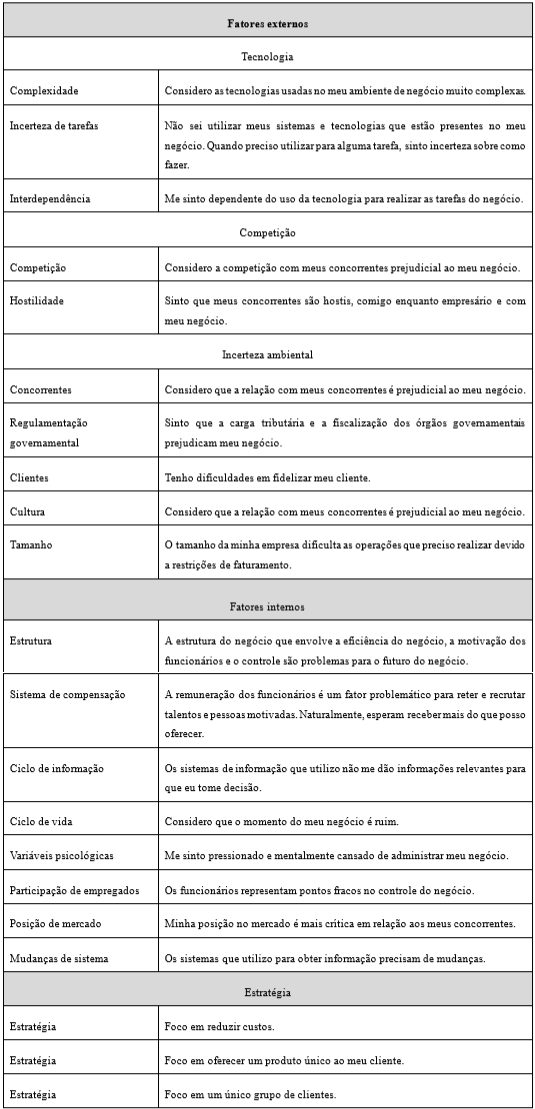

Identificados com base na literatura, os fatores contingenciais investigados tiveram por base os estudos de Almeida e Callado (2018) e Otley (2016), a saber: externos (tecnologia, competição, incerteza ambiental e cultura nacional); internos (tamanho, estrutura, estratégia, sistema de compensação, sistema de informação, ciclo de vida, variáveis psicológicas, participação dos empregados, posição no mercado e mudanças nos sistemas). Esses fatores foram retratados por meio do questionário, para que os empresários ou tomadores de decisão dessas empresas, atribuíssem pesos a esses fatores por grau de dificuldade, conforme o Quadro 1.

Foi enviado para cada empresa um questionário, que continha 21 questões, para que fosse respondido exclusivamente pelo gestor. O contato foi feito por meio de aplicativos de mensagens diretamente com o gestor que toma a decisão. O questionário possuía questões fechadas de percepção, com graus de importância, por meio da seguinte escala de Likert: 0 — nenhuma importância; 1 — baixa importância; 2 — média importância; 3 — alta importância; 4 — altíssima importância, ao qual o gestor deveria responder de acordo com suas percepções. As questões estavam divididas em dois blocos, de fatores contingenciais externos e internos. Ressalta-se que o estudo foi transversal, visto que cada entidade respondeu a um questionário, em um determinado instante de tempo.

Para a identificação da estrutura e dos padrões de relações existentes entre os diversos fatores contingenciais, esta pesquisa considerou uma abordagem multivariada. De acordo com Hair et al. (2005) e Rodrigues e Paulo (2007), o tipo de relação investigada (relação de dependência ou de interdependência) é um fator central para a definição da abordagem multivariada apropriada. Para esta pesquisa, foram consideradas duas técnicas, a saber: análise de agrupamentos e escalonamento multidimensional. Pohlmann (2007) considerou que a análise de agrupamentos (ou conglomerados) se caracteriza por ser descritiva, ateorética e não inferencial, não tendo base estatística para formular inferências sobre uma população com base em uma amostra, sendo usada como técnica exploratória.

O escalonamento multidimensional foi definido por Herdeiro (2007), como sendo uma técnica estatística que analisa posicionamentos, comparações de padrão, graus de proximidade e classificações por afinidade entre diversos elementos.

Esta pesquisa considerou a utilização de mais de uma técnica multivariada devido à intenção de dar robustez ao caracterizar a estrutura de relações e padrões de uso dos diversos fatores contingenciais, bem como pode comparar os resultados obtidos por elas.

Considerando a possibilidade de utilização de mais de uma técnica, Hair et al. (2005) ressaltaram que as técnicas multivariadas que investigam interdependências podem ser comparadas entre si. Todos os cálculos e demais procedimentos estatísticos foram realizados utilizando-se do aplicativo computacional Statistica for Windows, tanto para a análise de agrupamentos quanto para o escalonamento multidimensional.

Ainda foi realizada uma correlação de Spearman entre os fatores contingenciais externos e internos com a estratégia de custos, estabelecida pelas organizações estudadas. A análise foi feita pela correlação de Spearman, que correlaciona variáveis ordinais, dispondo-as em séries ordenadas (Martins e Domingues, 2017), a fim de entender se existe significância estatística nessa correlação e entender como os fatores contingenciais influenciam a estratégia.

4. Apresentação e análise dos resultados

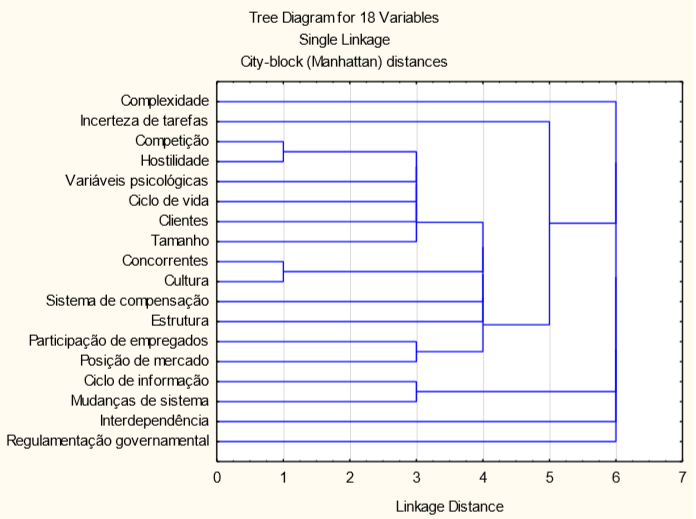

Para a obtenção dos resultados, primeiramente utilizado o procedimento de árvore de agrupamento. A regra de amalgamação adotada foi referenciada por elos simples e as distâncias foram calculadas a partir do procedimento City-Block (Manhattan). A árvore de agrupamentos destaca a presença de quatro grupos significativos de variáveis. A análise de agrupamentos se caracteriza pela busca de relação entre as variáveis que aparecem em forma de ferradura. O Gráfico 1 representa os agrupamentos obtidos a partir das variáveis inseridas nesta pesquisa.

O primeiro agrupamento é composto das variáveis referentes à competição e à hostilidade. O limite do nível inferior do Gráfico 1, próximo a 1 reflete uma forte relação entre as variáveis. Isso demonstra que o ambiente externo no qual as empresas estão inseridas é caracterizado por competitividade hostil. Quando as empresas estão inseridas em ambientes estáveis, as estruturas das empresas apresentam, em longo prazo, estabilidade (Porter, 2004). No entanto, quando o ambiente se modifica ambiente para uma maior competitividade, a competição passa a ser caracterizada por curtos períodos de vantagem, que são constantemente interrompidos. Nessas condições, a fim de alcançar as melhores posições competitivas, as empresas precisam ajustar constantemente as suas estratégias (Fainshmidt et al., 2019; Wilden et al., 2016). Esses ajustes podem envolver decisões de investimento, com ênfase, por exemplo, em crescimento e lucratividade (Brito e Brito, 2012; 2014). Essas condições são observadas nas empresas estudadas, o ambiente é hostil e as estratégias são modificadas, gerando trocas de posicionamento no mercado, ora uma, ora outra empresa se destaca em termos de crescimento e lucratividade.

Essa percepção de que as empresas que se enquadraram nesse agrupamento possuem um comportamento individualista e competem para a maximização dos próprios lucros relaciona-se com as cinco forças de Porter (2004) e demonstra o alinhamento com as estratégias de redução de custos com a perspectiva de impedir que novos concorrentes adentrem ao mercado e por conseguinte ameacem um domínio do mercado existente. Nesse contexto, as estratégias empresariais estabelecidas devem ser revistas constantemente para que a empresa consiga um desempenho sustentável.

O segundo agrupamento encontrado é formado pelas variáveis referentes a concorrentes e à cultura. A cultura nessa perspectiva é relacionada a fatores externos de cultura nacional. A cultura nacional no Brasil possui aspectos de uma cultura individualista, caracterizada por pessoas integradas em grupos fortes e coesos desde o nascimento, que evitam incertezas, são muito hierarquizadas, com pessoas de perfil indulgente (Hofstede, 2010).

No contexto dessas empresas familiares, percebem-se reflexos desses aspectos na cultura. Ou seja, conforme demonstrado, o ambiente de concorrência hostil, com ações individualistas, conduz à manutenção de grupos coesos, nos quais as empresas familiares buscam uma sustentabilidade, em torno de um líder. Esse resultado diverge dos encontrados por Aires e Callado (2023), em que a cultura estabelecida entre o grupo de supermercados estudados era de compartilhamento de informações.

O terceiro agrupamento é formado pelas variáveis que representam participação de empregados e posição de mercado. A forte interação entre essas duas variáveis confirma os aspectos culturais, anteriormente citados, uma vez que, na percepção dos gestores, os funcionários são elos de fragilidade, refletindo assim uma cultura muito hierarquizada e de baixa colaboração. Esse resultado também diverge dos achados de Aires e Callado (2023), contudo se alinham aos achados de Bedford e Malmi (2015) e Silva et al. (2022), em que demonstraram um comportamento defensivo por parte das empresas.

O quarto agrupamento foi composto das variáveis acerca de ciclo de informação e mudanças de sistema. Os aspectos relacionados a informações de cunho gerencial para a tomada de decisão e aspectos tecnológicos são problemáticos nas micro e pequenas empresas. Nessa relação, entre as variáveis de uso de sistemas e obtenção de informação, reflete essa problemática, pois poucas informações de cunho gerencial são utilizadas para a tomada de decisão. Esse resultado corrobora com o estudo de Siqueira et al. (2022) no sentido de que, para o alcance da estratégia, as micro e pequenas empresas necessitam de informações gerenciais.

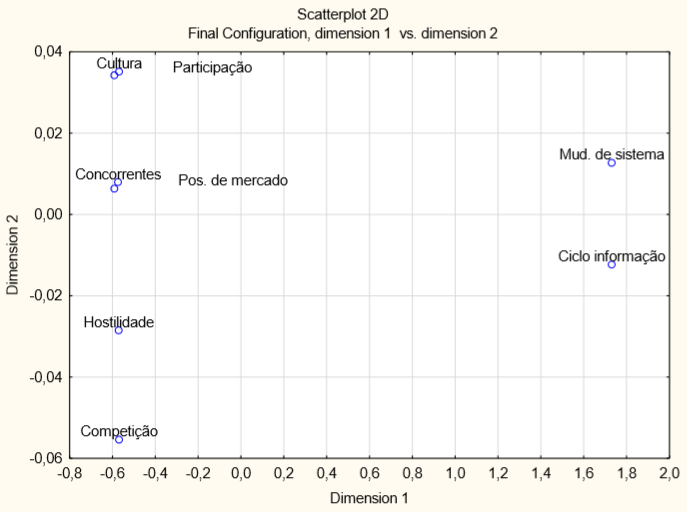

Em seguida, foi elaborado o Gráfico 2 de escalonamento bidimensional para ilustrar a disposição espacial das relações entre as variáveis investigadas. A representação espacial da disposição das variáveis foi importante para verificar se há similaridade com a composição dos agrupamentos obtidos.

O Gráfico 2 corrobora a disposição das variáveis significativas dentro de três dos quatro agrupamentos encontrados anteriormente. As variáveis referentes à competição e à hostilidade (grupo 1), a concorrentes e à cultura (grupo 2), bem como à participação de empregados e à posição de mercados (grupo 3) se mostraram muito próximas entre si. Além disso, as variáveis encontradas no grupo 4 se posicionaram de maneira distante. Esse resultado refuta a observação realizada quanto à sua proximidade identificada pela análise de agrupamento.

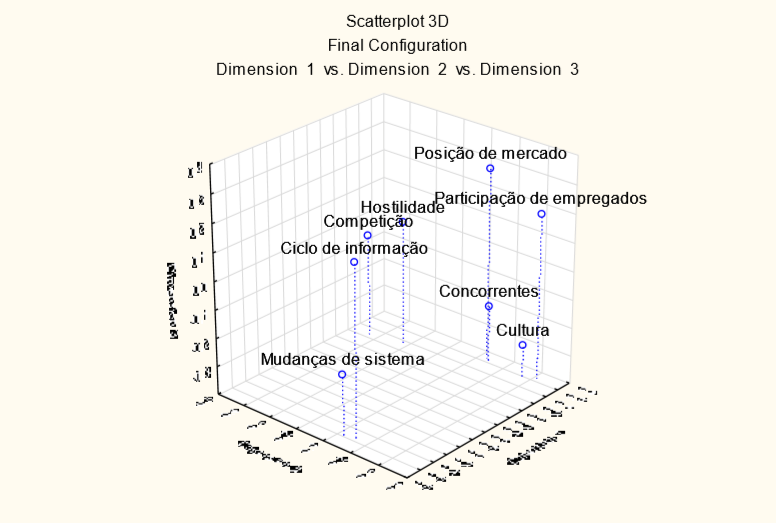

Para dar mais consistência aos resultados obtidos até agora, foi elaborado o Gráfico 3 de escalonamento tridimensional para dar mais robustez aos resultados encontrados sobre o grau de relações entre as variáveis investigadas considerando sua disposição espacial com relação à composição dos agrupamentos obtidos.

Conforme havia sido identificado pela análise de agrupamento e pelo escalonamento bidimensional, as variáveis referentes à competição e à hostilidade (grupo 1) se mostraram muito próximas entre si. Esse resultado evidencia a hierarquia de relações internas desse agrupamento no qual competição e hostilidade estão fortemente relacionadas entre si.

Quanto ao segundo agrupamento encontrado, pode-se observar que as variáveis referentes a concorrentes e cultura (grupo 2) e participação de empregados e posição de mercados (grupo 3) também se apresentaram de maneira semelhante aos formatos anteriores.

Pode-se ainda observar que as variáveis acerca de ciclo de informação e mudanças de sistema, mais uma vez, se mostraram distantes entre si. Esse resultado refuta a perspectiva inicial de que haveria relações estatisticamente significativas entre elas. Isso significa que essas variáveis estão relativamente distantes e não devem ser consideradas como parte da mesma dinâmica de relacionamentos e, portanto, não podem configurar qualquer agrupamento. Merece ainda ser destacado que o Gráfico 2 gerado a partir do escalonamento bidimensional se encontra na fronteira de significância estatística para 1%, o que implica a aceitação de seus valores para 99%.

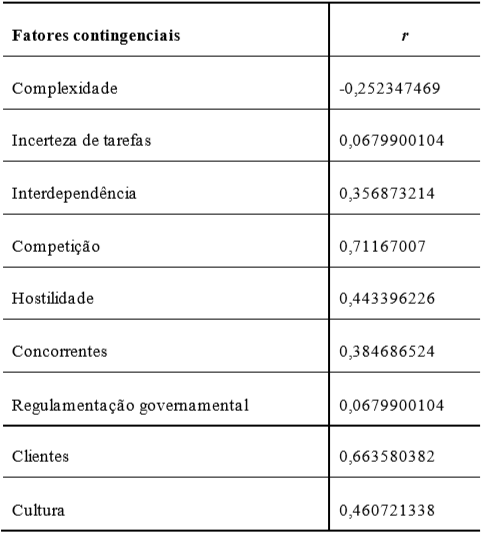

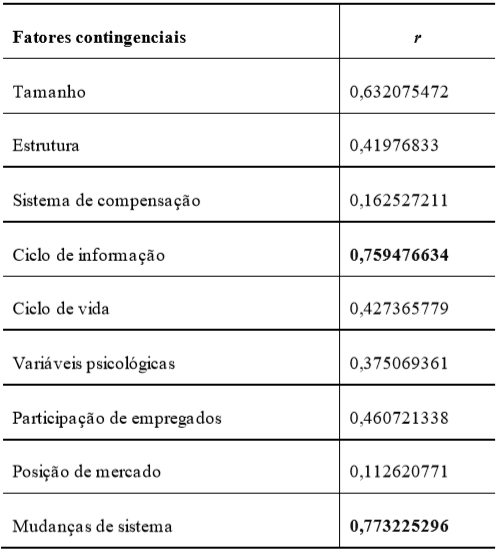

Buscando aprofundar a compreensão entre a estratégia e os fatores contingenciais foi feito o teste de correlação de Spearman, explorando as relações entre menor custo e os fatores contingenciais.

A Tabela 1 não apresenta nenhuma correlação significativa dentro dos padrões estabelecidos, entre os fatores contingenciais e a estratégia de menor custo. Pode-se inferir que, mediante a estratégia escolhida pelas empresas, de redução de custo, conforme discutido por Porter (2004), os fatores contingenciais externos causam menos impacto, de acordo com a percepção dos respondentes.

Por sua vez, os fatores contingenciais internos apresentam correlação significativa, dentro dos limites estabelecidos, com ciclo de informação e mudanças de sistema. Esse resultado demonstra que, para que a estratégia de custos estabelecida pela empresa seja realmente posta em prática e obtenha os resultados desejados, é preciso que os sistemas gerem informações para esses gestores.

Mediante essa correlação, percebe-se que esses gestores carecem de sistemas que consigam realizar levantamento de custos, por exemplo, para que seja possível tomar decisões mais assertivas e, por isso, o ciclo de informações correlaciona-se tão fortemente com a necessidade de mudanças de sistemas. No contexto das micro e pequenas empresas, esse fator contingencial é apontado como demasiadamente complexo para essas organizações.

Nessa perspectiva, a contabilidade gerencial e as informações contábeis devem permitir que o administrador obtenha informações para o seu caso, ou seja, mediante seu contexto, pois sabe-se que, em cada momento, ocorre uma tomada de decisão, essa é exclusiva. Cabe à contabilidade e às suas ferramentas permitir que a empresa interprete esses números (Lacerda, 2006; Fernandes e Galvão, 2016).

Essas empresas então usam a contabilidade e seus sistemas muitas vezes apenas para finalidades fiscais; além disso, o uso de sistema não eficaz nas PME faz com que não se tenha controle sobre os valores das mercadorias que são revendidas, levando à impossibilidade, por parte dos gestores, de gerar, receber e interpretar relatórios contábeis para tomar decisões necessárias (Resnik, 1991; Marion, 2017). Tudo reflete nos resultados evidenciados na percepção dos gestores do grupo dessas empresas.

Conforme discutido por Baines e Langfield-Smith (2003) e Siqueira et al. (2021), o desenvolvimento de práticas gerenciais se relaciona com a estratégia estabelecida, assim como a demanda informacional. Nesse contexto, existe uma demanda por informação (Siqueira et al., 2021). Como a estratégia do grupo organizacional estudado se volta à diferenciação em custos, infere-se que os sistemas gerenciais e informacionais precisam oferecer aos gestores informações sobre custos que permitam que persigam com eficiência a estratégia estabelecida.

5. Considerações finais

O objetivo do artigo foi analisar as relações entre estratégia pelo menor custo e fatores contingenciais. Os dados demonstraram que os fatores contingenciais internos de ciclo de informação e mudança de sistema são impactantes para o alcance da estratégia de menor custo.

De acordo com Porter (2004), a estratégia de liderança tem como foco a redução de custos, por meio de menor custo de produção, maior eficiência dos processos, controle rígido de estoque e investimentos com vistas a maior retorno. Considerando o setor supermercadista, que precisa gerir elevado número de produtos e fazer rápido giro de estoques, os sistemas de informação precisam ser eficientes, fornecendo informações relevantes a esse contexto (Aires e Callado, 2023).

Dessa forma e considerando a literatura que discute as problemáticas em torno das micro e pequenas empresas (Sebrae, 2023; Marques, 2009) sobre a continuidade dos negócios, os resultados corroboraram outros achados (Siqueira et al., 2022), nos aspectos de que essas empresas sentem dificuldades (ou não possuem) sistemas de informações para tomar decisões.

Logo, fica evidenciado que os sistemas de informação têm a missão de garantir o atingimento das metas preestabelecidas pela organização de forma eficiente. Como consequência dessa falta de informação, a eficiência da empresa é comprometida, existe uma dificuldade de investimentos, controle de estoque, entre outros fatores, que interferem significativa e negativamente no contexto das empresas de pequeno porte (Aires e Callado, 2023).

Além disso, a própria apuração dos custos é comprometida uma vez que a empresa sinaliza que os sistemas utilizados não suprem suas necessidades por informações. Isso porque o ciclo de informação aliado a uma estratégia de baixo custo significa que a fidedignidade desse valor apurado deve ser alta e de rápido acesso. Nesse contexto, a análise multivariada da relação entre as variáveis contingenciais sinaliza que os maiores desafios estão relacionados à perspectiva interna.

Sobre os aspectos gerenciais que analisam os fatores contingenciais, desse grupo de empresas, percebe-se forte relação entre hostilidade e competição sinalizando um ambiente de grande competição, alinhada à estratégia de perseguição de custos, de acordo com Porter (2004). Aspectos culturais relaciona-se à concorrência, demonstrando que a cultura nacional pode interferir nesse ambiente. Além disso, as análises demonstram que existe relação entre participação do mercado e relação com empregados, como fator problemático. Isso pode demonstrar que as empresas da amostra, que são familiares, possuem centralidade na gestão e visualizam os funcionários como pontos fracos.

Espera-se que, em pesquisas futuras, seja possível analisar aspectos de custos, relacionado a como os fatores contingenciais explicam o desempenho das empresas. Ou seja, é preciso compreender em que medida a estratégia de menor custo pode efetivamente ser posta em prática e como isso afeta o desempenho. É preciso também aprofundar o impacto dos fatores contingenciais no setor e com empresas de pequeno e médio porte, a fim de que soluções sejam propostas.

Referências

Aires, M. e Leonardo Cunha Callado, A. (2023). Fatores contingenciais e sistemas de controle gerencial: uma investigação nos supermercados paraibanos. ConTexto — Contabilidade em Texto, 23(54), 2-21. https://seer.ufrgs.br/index.php/ConTexto/article/view/128010

Andrade, S. J. de. (2023). Práticas de contabilidade gerencial e fatores contingenciais no setor industrial de Pernambuco (dissertação, Universidade Federal Rural de Pernambuco). http://www.tede2.ufrpe.br:8080/tede2/handle/tede2/8989

Araújo, W. C., Jesus, J. O. N., Pedro, F. J. D., Rodrigues, L. K. O., Santos, D. S. e Silva, I. S. (2019). Estudo socioeconômico do polo de confecções no Agreste de Pernambuco: uma análise descritiva e exploratória. Brazilian Journal of Development, 5(11), 26812-26826. https://doi.org/10.34117/bjdv5n11-304

Baines, A. e Langfield-Smith, K. (2003). Antecedents to management accounting change: A structural equation approach. Accounting, organizations and society, 28(7-8), 675-698. https://doi.org/10.1016/S0361-3682(02)00102-2

Bandeira, H. T. e Callado, A. L. C. (2021). Fatores contingenciais e a importância atribuída aos indicadores de desempenho: uma análise em empresas de construção civil da cidade de Recife, PE. RACE: Revista de Administração, Contabilidade e Economia, 20(1), 35-62. http://portal.amelica.org/ameli/journal/149/1492108003/index.html

Bomfim, E. T. (2020). Fatores contingenciais, estratégia competitiva e desempenho financeiro: um estudo em empresas de países membros do BRICS e do G7 (tese de doutorado, Universidade Federal da Paraíba). https://repositorio.ufpb.br/jspui/handle/123456789/18204?locale=pt_BR

Brandt, V. A. (2010). A contabilidade gerencial e sua relação com a teoria institucional e a teoria da contingência. Ciências Sociais em Perspectiva, 9(16), 135-147. https://doi.org/10.48075/revistacsp.v9i17.3532

Brito, R. P. D. e Brito, L. A. L. (2012). Ventaja competitiva, creación de valor y sus efectos sobre el desempeño. Revista de Administração de Empresas, 52(1), 70-84. https://doi.org/10.1590/S0034-75902012000100006

Bedford, D. S. e MalmI, T. (2015). Configurations of control: An exploratory analysis. Management Accounting Research, 27, 2-26. https://doi.org/10.1016/j.mar.2015.04.002

Brito, R. P. D. e Brito, L. A. L. (2014). Dynamics of competition and survival. BAR — Brazilian Administration Review, 11(1), 64-85. https://doi.org/10.1590/S1807-76922014000100005

Bruns, W. e Waterhouse, J. (1975). Budgetary control and organization structure. Journal of accounting research, 13(2), 177-203. https://doi.org/10.2307/2490360

Burns, T. e Stalker, G. M. (1998). The management of innovation. London. Tavistock Publishing. Cited in Hurley, RF and Hult. Innovation, Market Orientation, and Organisational Learning: An Integration and Empirical Examination. Journal of Marketing, 62, 42-54. https://doi.org/10.1177/002224299806200303

Chandler, A. D. (1962). Strategy and structure — chap ters in the history of American industrial enterprise. MIT Press.

Chandler, A. D. (1990). Strategy and structure: Chapters in the history of the industrial enterprise. MIT press.

Child, J. (1972). Organization structure and strategies of control: A replication of the Aston study. Admnistrative Sciense Quarterly, 17, 163-177. https://www.jstor.org/stable/2393951

Child, J. (1975). Managerial and organizational factors associated with company performance. Part 2. Journal of management studies, 12, 12-27. https://doi.org/10.1111/j.1467-6486.1975.tb00884.x

Dallabona, L. F., Nardelli, L. T. e Fernandes, A. R. V. (2019). Variáveis contingenciais e sistemas de controle gerencial predominantes em uma rede de supermercados do Brasil. Revista Evidenciação Contábil e Finanças, 7(1), 58-77. https://doi.org/10.22478/ufpb.2318-1001.2019v7n1.37862

Donaldson, L. (2001). The contingency theory of organizations. Thousand Oaks.

Douglas, M., Katikireddi, S. V., Taulbut, M., Mckee, M. e Mccartney, G. (2020). Mitigating the wider health effects of covid-19 pandemic response. BMJ (Clinical research ed.), 369, m1557. https://doi.org/10.1136/bmj.m1557

Econodata. https://econodata.com.br/

Fainshmidt, S., Wenger, L., Pezeshkan, A. e Mallon, M. R. (2019). When do dynamic capabilities lead to competitive advantage? The importance of strategic fit. Journal of Management Studies, 56(4), 758-787. https://doi.org/10.1111/joms.12415

Fernandes, A. M. e Galvão, P. R. (2016). A Controladoria como ferramenta de gestão nas micro e pequenas empresas: um estudo da viabilidade e da relação custo-benefício. Revista de Tecnologia Aplicada, 5(1), 3-16. https://www.cc.faccamp.br/ojs-2.4.8-2/index.php/RTA/article/view/904/448

Fernandes, T. de O., Câmara, R. P. de B. e Silva, G. R. da. (2023). Análise de fatores contingenciais e sistemas de controles gerenciais associados às práticas de gestão sustentáveis. Revista Ambiente Contábil, 15(1), 306-325. https://doi.org/10.21680/2176-9036.2023v15n1ID28455

Fiirst, C. e Beuren, I. M. (2021). Influência de fatores contingenciais no desempenho socioeconômico de governos locais. Revista de Administração Pública, 55(6), 1355-1368. https://doi.org/10.1590/0034-76120200827

Fonseca, M. A. e Quel, L. F. (2016). Ecologia das organizações: a construção do modelo ecológico organizacional. Revista Inovação Tecnológica, 6(1), 70-82. https://hdl.handle.net/10438/5065

Greiner, L. E. (1972). Evolution and Revolution as Organizations Grow. Harvard Business Review, 50(4), 37-46. https://hbr.org/1998/05/evolution-and-revolution-as-organizations-grow

Guerra, A. R. (2007). Arranjos entre fatores situacionais e sistema de contabilidade gerencial sob a ótica da teoria da contingência (dissertação de mestrado, Universidade de São Paulo). https://www.teses.usp.br/teses/disponiveis/12/12136/tde-24052007-085106/pt-br.php

Guerreiro, R., Pereira, C. A. e Rezende, A. J. (2006). Em busca do entendimento da formação dos hábitos e das rotinas da contabilidade gerencial: um estudo de caso. Revista de administração Mackenzie, 7(2), 78-101. https://editorarevistas.mackenzie.br/index.php/RAM/article/view/96

Goto, A. Y. H. (2013). A controladoria sob a perspectiva da teoria da contingência: a influência dos fatores contingenciais na área de controladoria divisional em subsidiárias de uma organização multinacional (dissertação de mestrado, Faculdade Escola de Comércio Álvares Penteado). http://tede.fecap.br:8080/handle/tede/523

Hair, J. F., Black, W. C., Bardin, B. J. e Anderson, R. E. (2005). Análise multivariada de dados. Bookman.

Herdeiro, R. F. C. (2007). Escalonamento multidimensional. Em: L. J. Corrar, E. Paulo e J. M. Dias Filho (orgs.), Análise multivariada (pp.). Atlas.

Hernández, V., Nieto, M. J. e Boellis, A. (2018). The asymmetric effect of institutional distance on international location: Family versus nonfamily firms. Global Strategy Journal, 8(1), 22-45. https://doi.org/10.1002/gsj.1203

Hofstede, G. J., Hofstede, G. e Minkov, M. (2010). Cultures and organizations: Software of the mind. (3 ed.). McGraw Hill.

Instituto Brasileiro de Geografia e Estatística (2023, 7 fev.). Em dezembro, vendas no varejo caem 1,3% e fecham 2023 com alta de 1,7%. https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/39103-em-dezembro-vendas-no-varejo-caem-1-3-e-fecham-2023-com-alta-de-1-7

Junqueira, E. R., Dutra, E. V., Zanquetto Filho, H. e Gonzaga, R. P. (2016). Efeito das escolhas estratégicas e dos sistemas de controle gerencial no desempenho organizacional. Revista de Contabilidade Finanças — USP, 27(72), 334-348. https://doi.org/10.1590/1808-057x201601890

Khanna, G. e Verma, T. (2023). Relationship between contingency factors and organisational performance mediated through strategic management accounting techniques — Evidence from MSMEs in India. Journal of the Asiatic society of Mumbai, XCVI(8). https://www.researchgate.net/publication/373629544_RELATIONSHIP_BETWEEN_CONTINGENCY_FACTORS_AND_ORGANISATIONAL_PERFORMANCE_MEDIATED_THROUGH_STRATEGIC_MANAGEMENT_ACCOUNTING_TECHNIQUES-EVIDENCE_FROM_MSMES_IN_INDIA

Klein, L. e Almeida, L. B. (2017). A influência dos fatores contingenciais na adoção de práticas de contabilidade gerencial nas indústrias paranaenses. Revista Universo Contábil, 13(3), 90-119. https://doi.org/10.4270/RUC.2017320

Kontinen, T. e Ojala, A. (2011). International opportunity recognition among small and medium‐sized family firms. Journal of Small Business Management, 49(3), 490-514. https://doi.org/10.1111/j.1540-627X.2011.00326.x

Lacerda, J. B. (2006). A contabilidade como ferramenta gerencial na gestão financeira das micro, pequenas e médias empresas (MPMEs): necessidade e aplicabilidade. Revista Brasileira de Contabilidade, Brasília, 160, 39-53. https://bibliotecas.sebrae.com.br/chronus/ARQUIVOS_CHRONUS/bds/bds.nsf/4D0B9C74BD56C03803257053005D83A8/$File/NT00031AB2.pdf

Lawrence, P. R. e Lorsch, J. W. (1967). Differentiation and integration in complex organizations. Administrative Science Quarterly, 12(1), 1-47. https://doi.org/10.5935/2177-4153.20220027

Magnani, G., Zucchella, A. e Floriani, D. E. (2018). A lógica por trás da seleção do mercado externo: dimensões da distância objetiva vs. objetivos estratégicos e distância psíquica. International Business Review, 27(1), 1-20. https://doi.org/10.55905/ijsmtv9n2-010

Malinova, M., Gross, S. e Mendling, J. (2021). A study into the contingencies of process improvement methods. Information Systems, 104. 101880. http://doi.org/10.1016/j.is.2021.101880

Marconi, M. D. A. e Lakatos, E. M. (2022). Metodologia científica (8ª ed.). Grupo GEN. https://integrada.minhabiblioteca.com.br/books/9786559770670

Marion, J. C. e Ribeiro, O. M. (2017). Introdução à contabilidade gerencial. Saraiva Educação SA.

Marques, A. V. (2009, 6-9 out.). Planejamento e controle financeiro nas micro e pequenas empresas, visando à continuidade e à sustentabilidade. XXIX — Anais do Encontro Nacional de Engenharia de Produção, Salvador, Bahia, Brasil. https://abepro.org.br/biblioteca/enegep2009_tn_sto_093_630_14278.pdf

Martins, G. D. A. e Domingues, O. (2017). Estatística geral e aplicada (6ª ed.). Grupo GEN. https://integrada.minhabiblioteca.com.br/books/9788597012682

Merchant, K. A. (1984). Influences on departmental budgeting: An empirical examination of a contingency model. Accounting, organizations and society, 9(3-4), 291-307. https://www.sciencedirect.com/science/article/abs/pii/0361368284900138

Miles, R. E., Snow, C. C., Meyer, A. D. e Coleman, H. J. (1978). Organizational Strategy, Structure, and Process. The Academy of Management Review, 3(3), 546-562. https://doi.org/10.2307/257544

Mintzberg, H. e Quiinn, J. B. (2001). O processo da estratégia. Bookman

Mintzberg, H. (1978). Patterns in Strategy Formation. Management Science, 24, 934-948. http://dx.doi.org/10.1287/mnsc.24.9.934

Otley, D. (2016). The contingency theory of management accounting and control: 1980-2014. Management accounting research, 31, 45-62. https://doi.org/10.1016/j.mar.2016.02.001

Pletsch, C. S., Lavarda, C. E. F., Dallabona, L. F. e Oliveira, G. R. (2019). Influência dos fatores contingenciais ambiente e estratégia nos sistemas de controle gerencial de uma cooperativa agropecuária. Custos e @gronegócio online, 15(1). http://www.custoseagronegocioonline.com.br/numero1v15/OK%2010%20fatores.pdf

Corrar, E. Paulo e J. M. Dias Filho (2007). Análise multivariada para os cursos de administração, ciências contábeis e economia. Atlas.

Porter, M. E. (2004). Estratégia competitiva: técnicas para análise de indústrias e da concorrência. (2ª ed.). Elsevier.

Porter, M. E. (1999). Competição = on competition: Estratégias competitivas essenciais (12a ed.). Campus.

Porter, M. E. (1996). What’s strategy? Harvard Business Review, 74(6), 1-19.

Pyper, K., Marie Doherty, A., Gounaris, S. e Wilson, A. (2022). A contingency-based approach to the nexus between international strategic brand management and export performance. Journal of Business Research, 148(C), 472-488. https://doi.org/10.1016/j.jbusres.2022.04.003

Resnik, P. (1991). A bíblia da pequena empresa. Makron.

Rodrigues, A. e Paulo, E. (2007). Introdução à análise multivariada. Em: L. J. Corrar, P. Edílson e J. M. Dias Filho (orgs.), Análise multivariada (pp. 389-431). Atlas.

Sánchez-Marín, G., Pemartín, M. e Monreal-Pérez, J. (2020). The influence of family involvement and generational stage on learning-by-exporting among family firms. Review of Managerial Science, 14(1), 311-334. https://doi.org/10.1007/s11846-019-00350-7

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (2023). https://sebrae.com.br/sites/PortalSebrae/ufs/mt/noticias/micro-e-pequenas-empresas-geram-27-do-pib-do-brasil/ad0fc70646467410VgnVCM2000003c74010aRCRD.

Silva, A. C. R. (2006). Metodologia da pesquisa aplicada à contabilidade. (2ª ed.). Atlas.

Silva, A. V., Valdevino, R. Q. S., Silva, P. M. M. e Oliveira, A. M. de. (2022). Utilização dos artefatos da contabilidade gerencial como influência nos fatores contingenciais: um estudo multicaso em clínicas médicas. Revista de Gestão e Secretariado, 13(3), 790-811. https://doi.org/10.7769/gesec.v13i3.1367

Silva Júnior, S. D. e Costa, F. J. (2014). Mensuração e escalas de verificação: uma análise comparativa das escalas de Likert e phrase completion. Revista brasileira de pesquisas de marketing, opinião e mídia, 7(7), 2, 1-16. https://revistapmkt.com.br/wp-content/uploads/2022/01/1_Mensuracao-e-Escalas-de-Verificacao-uma-Analise-Comparativa-das-Escalas-de-Likert-e-Phrase-Completion-1.pdf

Silveira, N. F., e Espejo, M. M. D. S. B. (2020) Uma Nova Configuração do Sistema de Gestão de Desempenho de uma Instituição Federal de Ensino Superior à Luz dos Princípios Globais de Contabilidade. Sociedade, Contabilidade e Gestão, 15(4), 20-41. https://doi.org/10.21446/scg_ufrj.v0i0.27512

Siqueira, D. D., Dieng, M., Mazzer, L. P. e Barreto, I. G. (2022). Associação entre variáveis contingenciais e necessidade de informações gerenciais: um estudo empírico em micro e pequenas empresas. Revista da Micro e Pequena Empresa, 16(3), 5-27. https://doi.org/10.16930/2237-766220233364

Wilden, R., Devinney, T. M. e Dowling, G. R. (2016). The architecture of dynamic capability research identifying the building blocks of a configurational approach. Academy of Management Annals, 10(1), 997-1076. https://doi.org/10.1080/19416520.2016.1161966

Notas

*

Artículo de investigación.

Autor notes

a Actor de correspondencia: sabrina_almeidacont@hotmail.com