APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Aspectos diferenciales entre los activos biológicos y ambientales *

Key Differences Between Biological and Environmental Assets

Aspectos diferenciais entre ativos biológicos e ambientais

Candy Chamorro González ![]() , Carlos Eduardo Castaño Ríos

, Carlos Eduardo Castaño Ríos ![]()

Aspectos diferenciales entre los activos biológicos y ambientales *

Cuadernos de Contabilidad, vol. 26, 2025

Pontificia Universidad Javeriana

Candy Chamorro González

Universidad Católica Luis Amigó, Colombia

Carlos Eduardo Castaño Ríos a eduardo.castano@udea.edu.co

Universidad de Antioquia, Colombia

Recibido: 16 agosto 2024

Aceptado: 10 diciembre 2024

Publicado: 15 agosto 2025

Resumen: Esta investigación describe aspectos diferenciales entre los activos biológicos y ambientales, en relación con sus implicaciones económicas, sociales y ambientales. El estudio se planteó desde un enfoque metodológico cualitativo a partir de la revisión documental, y una encuesta aplicada a investigadores contables enfocados en el área ambiental. Los resultados evidencian que el activo ambiental está relacionado con una región o un territorio que presta servicio ecosistémico, mientras que el activo biológico, reglamentado en la NIC 41, se considera un animal o planta que en ciertas empresas cumple el papel de activo a partir del cual se pueden obtener beneficios futuros. En concreto, se concluye que estos activos presentan múltiples diferencias de acuerdo con sus implicaciones económicas, sociales y ambientales.

Palabras clave:activos biológicos, activos ambientales, contabilidad ambiental.

Abstract: This study examines the key differences between biological and environmental assets, particularly in terms of their economic, social, and environmental implications. The research adopts a qualitative methodological approach, combining a document review with a survey administered to accounting researchers specializing in environmental issues. The findings indicate that environmental assets are associated with specific regions or territories that provide ecosystem services, whereas biological assets, regulated under IAS 41, are defined as animals or plants that, within certain companies, are treated as assets capable of generating future economic benefits. The study concludes that these two asset categories differ significantly in how they impact economic performance, social responsibility, and environmental management.

Keywords: Biological Assets, Environmental Assets, Environmental Accounting..

Resumo: Esta pesquisa descreve os aspectos diferenciais entre ativos biológicos e ambientais, considerando suas implicações econômicas, sociais e ambientais. O estudo foi desenvolvido a partir de uma abordagem metodológica qualitativa, com base em revisão documental e na aplicação de uma pesquisa com especialistas em contabilidade ambiental. Os resultados evidenciam que o ativo ambiental está relacionado a uma região ou território que presta serviços ecossistêmicos, enquanto o ativo biológico, regulamentado pela NIC 41, é definido como um animal ou planta que, em determinadas empresas, cumpre o papel de ativo capaz de gerar benefícios econômicos futuros. Conclui-se que esses ativos apresentam diferenças significativas de acordo com suas implicações sociais, econômicas e ambientais.

Palavras-chave: ativos biológicos, ativos ambientais, contabilidade ambiental.

Introducción

El medio ambiente está en constante cambio debido a que existen factores que transforman el entorno, algunos de estos son: la ocurrencia de distintos fenómenos naturales, los daños hacia el ecosistema y las acciones irresponsables del hombre a la naturaleza. Dichas situaciones han tenido un impacto negativo en el medio ambiente y han provocado que la calidad ambiental baje de manera acelerada.

De acuerdo con ello, se han desarrollado diferentes iniciativas académicas encaminadas a proteger el medio ambiente por medio de la concientización de comportamientos y actitudes más éticas en relación con el planeta. Una de estas iniciativas es el desarrollo de la contabilidad ambiental, definida como una metodología orientada hacia la implementación de un sistema de información y control de las acciones dirigidas al cuidado y preservación del medio ambiente (Lee et al., 2017; Gonzalez y Peña-Vinces, 2022). Por ende, será pertinente que las organizaciones implementen procesos de gestión ambiental para promover la creación y aplicación de políticas ambientales que permitan la preservación y el cuidado de los recursos del medio ambiente.

Sin embargo, la contabilidad ambiental aún se encuentra en desarrollo en las organizaciones debido a varios obstáculos y retos a superar. Entre estos se ubica el desconocimiento por parte de los contadores, que básicamente es generado por el poco interés que demuestran estos profesionales ante el aprendizaje de esta temática en particular (Bebbington et al., 2021; Bebbington y Larrinaga, 2022; Ulupui, 2020). Sumado a lo anterior, existe poca regulación de este tipo de contabilidad en las organizaciones en el mundo y baja enseñanza de esta materia en los programas de estudio profesionales de la contaduría pública. Así, se reconoce que los profesionales contables presentan muchos vacíos —y algunos, poco interés— en los aspectos contables ambientales como los activos biológicos y ambientales.

A partir de esta situación, surge la necesidad de reconocer y diferenciar los activos ambientales y biológicos, para contribuir en la búsqueda de soluciones de carácter social y ambiental en relación con el nivel de impacto que puede generar un mal reconocimiento de estos. Así mismo, el estudio es pertinente para tratar de solucionar los problemas que enfrentan estos activos desde la esfera financiera (medición, reconocimientos y valoración), elementos clave para los informes de sostenibilidad o sustentabilidad.

De esta manera, es oportuno contextualizar que los activos biológicos son reconocidos mediante la NIC 41, emitida en diciembre de 2000, la cual se aplica a períodos anuales que comenzaron a partir del 1 de enero de 2003. Esta norma prescribe el tratamiento contable para los activos biológicos, agrícolas y subvenciones del gobierno, relacionadas con activos biológicos (Gonçalves et al., 2017). Por el contrario, los activos ambientales no están reglamentados y van dirigidos a proteger los elementos naturales y la relación con el hábitat (Repetto, 1992; Obst y Vardon, 2014).

Por ello, es clave que los profesionales de la contaduría pública reconozcan estas diferencias; sin embargo, el común denominador ha sido el desconocimiento y confusión de conceptos, lo que ha generado consecuencias en el reconocimiento, registro y medición dichos activos en los reportes financieros y no financieros (Melgar-Dominguez et al., 2020). En esta forma de contabilidad, es posible encontrar que activos biológicos y ambientales están en una sola cuenta, lo que afecta el adecuado reconocimiento y, por lo tanto, la medición. Esto, a su vez, le resta importancia a alguno de los activos, lo cual ocasiona errores en la información financiera y no financiera de las compañías en las que su actividad económica se basa en la explotación de estos. Además, genera una valoración errónea de sus activos y poca coherencia en la dinámica económica, que se verá reflejada en las utilidades de los socios al calcular los costos y, por ende, en los precios de venta.

En este punto es importante expresar que una de las razones para que exista esta confusión se debe a que desde los primeros acercamientos entre la contabilidad y el medio ambiente se han presentado problemas estructurales en las formas de medición, valoración y control; los cuales, en gran medida, han sido construidos por elementos conceptuales y técnicos desde la dinámica económica de un mercado de bienes y servicios. Tal situación ha provocado una carencia en la propiedad métrica o valorativa para aplicar las herramientas de medición y valoración contable tradicionales (costo histórico, valor razonable, valor presente, entre otros), que puede resultar peligrosa porque “si la dinámica de mercado convirtió a la naturaleza en capital, la contabilidad construye la imagen de la senda mediante la cual la naturaleza ‘crea capital’” (Ariza, 2007, p. 53). De igual manera, es importante resaltar que en el caso de los activos biológicos existe dificultad e incertidumbre para el tratamiento contable debido a que es muy complejo (1) identificar la relación de ciertos activos con la actividad agropecuaria, (2) establecer los criterios para medirlos y (3) medirlos según el valor razonable.

Finalmente, este estudio contribuye a contrarrestar los vacíos conceptuales de los contables y las organizaciones referente a estos activos, ya que desde la esfera financiera se podrán generar resultados negativos debido a que, al momento de no planear un presupuesto adecuado para la recuperación ambiental, la organización puede utilizar más recursos económicos de lo estimado para la obtención de dichos activos, y, así mismo, los activos pueden tardar más tiempo en renovarse. No obstante, se reconoce que la confusión de ambos activos (biológicos y ambientales) afectará el tratamiento e impacto socioambiental, que se podría controlar en las operaciones de las organizaciones que impliquen el uso, la conservación y la reproducción de este tipo de recursos.

Teniendo en cuenta lo anterior, el estudio aborda la presente problemática según las siguientes secciones: en primer lugar, aborda las diferencias conceptuales entre el activo biológico y el ambiental. En segundo lugar, se enfoca en conocer los aspectos diferenciadores de los activos biológicos y ambientales en relación con sus implicaciones económicas desde el reconocimiento, medición y valoración. Finalmente, se identifican las diferencias a nivel social de los activos biológicos y ambientales.

Metodología

El enfoque metodológico bajo el cual se desarrolla el presente estudio corresponde al cualitativo. Desde la perspectiva de Urbina (2020), la investigación cualitativa permite que grupos marginados y socialmente invisibilizados hagan oír su voz. Además, se reconoce la importancia de la investigación cualitativa en contabilidad con el potencial de aportar a las grandes problemáticas que afronta América Latina, como el cambio climático (Castaño y Patiño, 2023). En aras de responder la pregunta de investigación, ¿cuáles son los aspectos diferenciales entre el activo biológico y el ambiental?, se aplicó una encuesta electrónica, que corresponde a una de las principales formas de recolección de datos en procesos de investigación (Qu y Dumay, 2011), utilizando preguntas abiertas por el carácter cualitativo de la investigación. Las preguntas vinculadas a la encuesta se construyeron de acuerdo con el marco teórico y tomando como referencias a los autores Aznar y Estruch (2020) y Marcolini et al. (2015).

La población objeto de estudio fueron los investigadores contables que abordan las variables de contabilidad ambiental dentro de sus estudios. Durante la encuesta se preguntaron datos básicos de las características de los investigadores —como institución en la que laboran, nivel de formación, experiencia académica y área en la que se desempeña en la docencia—, con el fin de describir a los participantes. Adicionalmente, la encuesta se realizó en Formularios de Google y se obtuvo respuesta por parte de 10 investigadores. Esta cantidad se consideró suficiente, una vez que al analizar las categorías en debate se evidenció suficiente saturación, debido a que había patrones de respuestas que se repetían. La encuesta se aplicó entre junio y noviembre del 2023. Los participantes fueron invitados por medio de publicidad académica, invitación directa, y, posteriormente, la estrategia de “bola de nieve”. Los únicos criterios de participación eran ser profesional en contaduría pública y haber investigado en temas de contabilidad.

La información se leyó de manera detenida, a fin de derivar los aspectos iniciales de cada elemento de la encuesta, siguiendo el análisis temático de Braun y Clarke (2006). Luego, la información se analizó como comparaciones dentro de la persona y entre personas. El análisis personal permitió comprender el entendimiento y la percepción individual en torno a la lectura crítica dentro de la formación contable, que, a su vez, ayuda a conocer las complejidades, el conocimiento y los desafíos que afrontan los docentes. El análisis entre personas permitió comparar las experiencias y las estrategias de los docentes, con el fin de mejorar e incentivar la lectura crítica en sus cursos de contabilidad.

Resultados

Diferencias conceptuales entre los activos biológicos y ambientales

A nivel mundial, se reconoce que los profesionales contables deben asumir grandes retos en materia ambiental, y entre ellos se ubica el comprender los conceptos y las teorías que soportan la construcción del conocimiento ambiental, que a su vez le permitirán diferenciar los activos biológicos y ambientales (Castaño, 2017). Por ello, fue menester que la primera pregunta estuviera orientada a determinar ¿Qué diferencia conceptual existe entre los activos biológicos y ambientales?

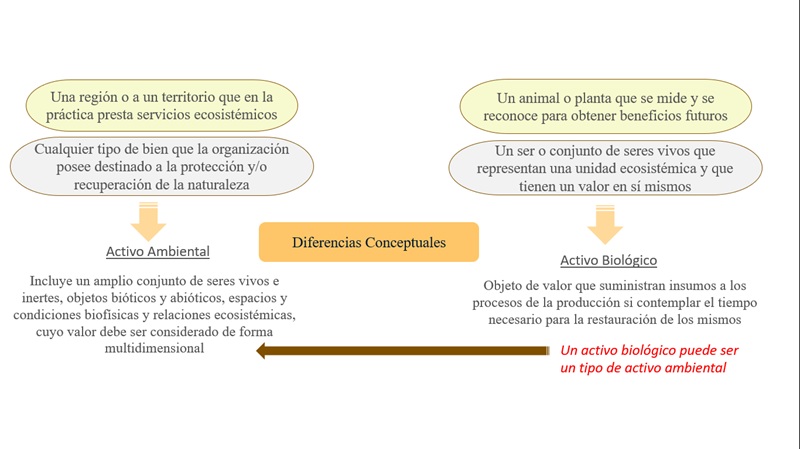

En este sentido, la figura 1 evidencia diversas diferencias conceptuales entre estos activos. Se identifica que el activo biológico, desde el punto regulativo, es considerado objeto de valor para la sociedad y es visto desde la economía como depósitos de valor que suministran insumos a los procesos de la producción. Es de notar que en la actualidad dichos activos se están agotando para acelerar los procesos productivos, debido a que no se contempla el tiempo necesario para la restauración de estos.

Por otro lado, el activo biológico puede ser animal o planta a partir del cual se pueden obtener beneficios futuros (Damián, 2014). El E4 considera este activo como “un ser o conjunto de seres vivos que representan una unidad ecosistémica y que tienen un valor en sí mismos” (comunicación personal, 20 de febrero de 2025). Por su parte, el E5 reconoce que se definen en función del cambio biológico y que son controlados por una actividad económica y con propósitos productivos.

Bajo esta perspectiva, el E1 expresa que los activos biológicos ayudan a revelar información que permita reconocer la riqueza ambiental de los territorios para reconocer límites (Bohušováa y Svoboda, 2016). Paralelamente, el E5 refuerza este argumento, destacando que “identificar la interacción permite tomar mejores decisiones y ubicar bienes y servicios que estén acordes a los ecosistemas que conlleva a aspectos ambientales que afectan la producción o distribución de bienes” (comunicación personal, 27 de febrero de 2025).

Ahora bien, se establece que el activo ambiental está asociado a una región o a un territorio que en la práctica presta servicios ecosistémicos; por ejemplo “los árboles que prestan servicios de oxigenación o cuyos productos de desecho sirven para apalancar procesos productivos” (E2, comunicación personal, 18 de febrero de 2025). Adicionalmente, el activo ambiental presenta implicaciones positivas hacia la naturaleza porque se reconoce como cualquier tipo de bien que la organización posee, destinado a la protección y/o recuperación de la naturaleza. En consecuencia, este tipo de activos puede ser fabricado o natural, pero “no es algo que se dedique a la comercialización, sino que se mantiene en la organización, aunque por momentos puede venderse o adquirirse” (E7, comunicación personal, 21 de febrero de 2025). Por ello, un ejemplo que podría ilustrar las diferencias entre estos activos es el siguiente:

Activo biológico: Un cultivo de maíz que una organización utiliza en sus procesos productivos. Este cultivo es controlado por la empresa y está destinado a generar beneficios económicos directos, como la producción de alimentos o materias primas. Su valor depende del crecimiento, la cosecha y la transformación biológica.

Activo ambiental: Un bosque natural que una organización protege como parte de su compromiso con la conservación ambiental. Este bosque no está destinado a la producción económica directa, pero genera servicios ecosistémicos —como la captura de carbono, la regulación del clima y la protección de la biodiversidad— que contribuyen a la sostenibilidad y el bienestar social.

Bajo estos argumentos, un activo ambiental es un concepto más amplio que incluye un vasto conjunto de seres vivos e inertes, objetos bióticos y abióticos, espacios y condiciones biofísicas y relaciones ecosistémicas, cuyo valor debe ser considerado de forma multidimensional. De hecho, los activos ambientales pueden entenderse como activos usados para propósitos de gestión ambiental (medición y control de la contaminación) y pueden incluir activos biológicos, pero no necesariamente.

Activos biológicos y ambientales en relación con sus implicaciones económicas desde el reconocimiento y medición.

Reconocimiento de los activos biológicos y ambientales

En términos de reconocimiento, ambos activos deberán reconocerse desde una visión técnica, contable, financiera y, principalmente, tratando de llevar los impactos o la gestión ambiental a datos valorables para evaluar su resultado, no tanto en la sostenibilidad de los ecosistemas, sino en la sostenibilidad de la empresa (Cosier y Sbrocchi, 2012).

Sin embargo, para el activo biológico, el E7 expresa que este activo se reconoce porque es un animal o una planta; en cambio, el E4 y E6 enuncian que para reconocer un activo biológico se debe trazar una línea temporal para su medición, una medición inicial y una medición posterior, que reconocerá la evolución del activo; además de una medición final, ya sea al cumplirse la vida útil o al lograr su realización como activo. Por último, el resto de los encuestados concuerdan que un activo biológico se reconoce de acuerdo con sus características y destinación, aspecto que también es sustentado por Mesén Figueroa (2007).

Referente al reconocimiento de los activos ambientales, el E8, alineado con Gallego et al. (2020), plantea que un activo ambiental se reconoce por dos criterios, los cuales son la existencia del recurso y el control organizacional que tienen la capacidad de impactar el recurso, por ende,

este proceso de reconocimiento se entiende como una inclusión en los estados contables no necesariamente en los estados financieros porque pueden existir estados contables ambientales, que van a estar asociados a unas unidades de medidas específicas dependiendo de los recursos. (E9, comunicación personal, 5 de marzo de 2025)

Por su parte, el E2 expresa que existen informes contables como el GRI, que recoge las normas de reconocimiento de la información ambiental, la cual no solo está relacionada con los informes financieros, sino que lo ideal es que se presenten en un informe ambiental o social. En cuanto a los encuestados E3 y E10, se encuentra que la dinámica de reconocimiento puede ir desde la partida doble (en el caso de la contabilidad financiera y monetaria tradicional) hacia la partida múltiple (en el caso de vertientes como la biocontabilidad), empleando para ello análisis multivariado o matrices insumo-producto, como lo hacen los sistemas de cuentas nacionales.

Vale la pena destacar que, al menos en el último cuarto de siglo, se han desarrollado diversas normas que permiten el reconocimiento de los activos ambientales, lo cual se ha resumido en el trabajo de Fronti y Suárez (2022), quienes destacan propuestas como las incluidas en el Protocolo de Kioto, el Acuerdo de París, las Comunicaciones de Progreso (COPS) y las comunicaciones de involucramiento (Global Reporting Iniciative [GRI]). A lo anterior se deben sumar los recientes estándares internacionales de información financiera de sostenibilidad 1 y 2, elaborados por ISSB y publicados en 2023. Para el caso colombiano, se debe destacar la existencia del Sistema Nacional de Información del Cambio Climático, que incluye un sistema de contabilidad enfocado en la reducción y remoción de gases efecto invernadero. Además, recientemente se emitió la Ley 2327 de 2023 sobre pasivos ambientales, con la finalidad de llegar a su gestión efectiva.

Elementos presentes en la medición de un activo biológico y ambiental

Los procesos de medición en los activos biológicos y ambientales son clave para evaluar la efectividad de decisiones estratégicas formales e informales que realizan las organizaciones respecto a estos activos. A raíz de ello, fue fundamental preguntar ¿qué elementos deben estar presentes para medir un activo biológico y ambiental? Esta información es importante para el diseño e implementación de los sistemas de información y de control.

Ante ello, los encuestados E2 y E5 expresan que para medir estos activos se debe tener en cuenta la interacción de la organización con la naturaleza o ecosistema, con sus diferentes acepciones según su afectación en el ecosistema, en lo social y en lo económico. Por último, Aznar y Estruch (2020) expresan que la medición debe darse de forma monetaria o no monetaria, características que retoma el E10, y que dependerá del enfoque con el que se incluya en el sistema contable, de acuerdo con las políticas contables de la compañía.

De manera particular, para el activo biológico, los encuestados E1 y E9 comparten la misma idea con relación a la medición, considerando el valor razonable como la forma adecuada para este proceso contable. Por su parte, el E6 no es claro en su respuesta y refiere que la medición se da a partir de la identificación del marco normativo, lo cual deja al aire cualquier interpretación.

En cuanto a la medición de los activos ambientales, el E4 se refiere que la medición se refleja con dos conceptos. El primero es la contabilidad ambiental financiera y es reconocido por la generación de flujos de efectivos. El segundo concepto es la contabilidad ambiental propiamente dicha, y el control se entiende como la posibilidad de generar un impacto sobre este recurso, argumento que se complementa con lo expuesto por Lecca (2015).

Aspectos más complicados para medir y reconocer un activo biológico y ambiental

Gran parte de los encuestados consideran que la medición de estos activos puede ser muy desafiante, ya que no todo ser vivo se desarrolla de la misma manera, y dependiendo de las condiciones donde sobreviva se ve afectado su desarrollo. Ante ello, en el caso de los activos biológicos, y según lo contenido en la regulación contable, es importante conocer el mercado donde se comercializan dichos activos.

Desde las miradas del activo ambiental, Gonçalves y Heliodoro (2005) indican que resulta complejo, ya que, a pesar de los años, la contabilidad tradicional no ha tenido la capacidad de solucionar los problemas de medición desde un enfoque ambiental. La complejidad aumenta al reconocer que el valor de los recursos dado por el ser humano no es el preliminar, si no que se evalúa por sus propias condiciones (E1). En esta materia, el E4 expresa que

La contabilidad se enfoca en representar una realidad económica ocultando costos para vender la realidad económica; por tanto, medir estos costos en términos económicos es una gran dificultad porque generalmente lo que se hace es externalizar o no tenerse en cuenta esos costos cuando hay una acción que afecta directamente un ecosistema de una comunidad o la misma organización . (Comunicación personal)

En razón a ello, se reflexiona que se requieren profesionales expertos con metodologías especializadas que les permita mirar las posibilidades de esos impactos más allá de los elementos económicos y de los elementos sociales. No obstante, el E7 menciona que otro elemento de dificultad se enfoca en la revisión de los impactos en el corto, mediano y largo plazo, y que dichas mediciones son muy complicadas en lo ambiental, lo social y en lo económico. Lo anterior lo plantean de manera similar autores como Barton (1999), Pallot (1992), Chamorro (2023) y Martínez García et al. (2022).

Particularmente, Aznar y Estruch (2015) manifiestan que los activos ambientales presentan diferencias entre su valor económico total y el valor de mercado, debido a “el mercado sólo es capaz de valorar aquellos bienes que se transaccionan en él” (p. 29). Justamente en este punto, las discusiones entre “activo ambiental” y el concepto de “activo biológico”, apropiadas en las normas internacionales de información financiera, toman caminos diferentes, pues mientras para los activos ambientales existen diversas metodologías de valoración económicas —como los costos evitados, el costo de viaje, el valor hedónico, la valoración contingente, el proceso analítico jerárquico, el método de actualización de rentas, la programación por metas, los métodos multicriterio, entre otros—, para el caso del mercado, la mayoría de estos métodos son desechados y reemplazados para la valoración de los activos biológicos por métodos de comparación de mercado, costos o de ingresos proyectados. Es decir, en esencia, el debate sobre la medición se va a concentrar en la consideración del mercado y no en el bien común que la entidad pueda proyectar hacia la sociedad.

Entre tanto, Carrasco et al. (2022) exponen el grave perjuicio del enfoque abordado por los estándares internacionales de sostenibilidad de la Fundación IFRS, pues su planteamiento eminentemente financiero lleva al traste los objetivos ambientales y sociales de la denominada contabilidad social y ambiental.

Activos biológicos y ambientales en relación con sus diferencias a nivel social

Desde la perspectiva social, se reconoce que existen diferencias entre los activos biológicos y ambientales; por ende, fue clave preguntar ¿por qué son importantes los activos biológicos y ambientales a nivel social? ¿Existen diferencias entre ellos? Esta información es vital para la toma de decisiones, el diseño de políticas y los procesos de gestión que implementan las organizaciones.

Los encuestados E2 y E6 consideran que la pertinencia del activo biológico a nivel social radica en la seguridad alimentaria del país, mientras que el E10 expresa que son importantes porque ayudan a mejorar los estados financieros, reflejan la realidad de la empresa y brindan seguridad al momento de tomar decisiones. Aquí es notable la diferencia de apreciaciones entre los investigadores del área de contabilidad ambiental, pues mientras para unos existe un bien común superior, como es la seguridad alimentaria, otro grupo simplemente observa la materialización de información financiera para la toma de decisiones empresariales, reproduciendo de este modo el lenguaje de mercado.

En relación con el activo ambiental, la pertinencia social se ubica en la protección de la riqueza natural, y, por ende, genera un bienestar en los aspectos sociales y en los aspectos económicos (Lindrianasari y Asmaranti, 2017). En paralelo, el E5 refiere que si las empresas y el sector público tiene claridad en los activos ambientales, los ciudadanos van a tener una mejor calidad de vida. Lo presente permite analizar que este activo en particular mejora el acceso a la cantidad y calidad de la información producida por la organización, sin olvidar la integración de los ecosistemas (E1 y E9).

Ahora bien, respecto a los impactos sociales que se producirían al no identificar los activos biológicos, se ubican la disminución de los activos, es decir que los estados financieros no se presentarían razonablemente. En particular, el encuestado E2 afirma que unos de los impactos sociales se podrían visualizar en las políticas públicas, las cuales, en materia alimentaria, deben ser efectivas y acordes a la realidad del mercado de alimentos, de tal forma que logren generar mejoras en las condiciones de producción, lo que, por supuesto, mejoraría el acceso a estos productos. Así, Marcolini et al. (2015) expresan que es necesario realizar una medición adecuada de los activos biológicos que están involucrados.

En materia de activos ambientales, se considera que las afectaciones se hallan en el proceso de agotamiento y destrucción de las condiciones naturales, lo que provocará condiciones extremas que afectarán al hombre que no está en condiciones físicas para estas reacciones de la naturaleza (E10). Consecuentemente, el E8 reconoce que el impacto se ubicará en los ecosistemas o en las afectaciones a las comunidades que viven cerca de las diferentes empresas que impactan el medio ambiente, lo que impedirá tomar decisiones adecuadas para mitigar los efectos o los impactos que tengan las actividades que se realicen en esos territorios.

Por otro lado, el E3 genera argumentos un poco más críticos al manifestar que el no reconocer este activo es un acto de desconocimiento ante las interrelaciones de la organización con su entorno, su afectación sobre el mismo y la manera como la organización puede, por la vía de la gestión ambiental, mejorar no solo su imagen sino también su compromiso para con los efectos adversos derivados de su actividad. En concreto, se invisibilizan las actividades en una ideología capitalista que desdibuja las consecuencias y las fronteras de los sistemas de explotación (Carrasquilla, 2020). La figura 2 sintetiza las diferencias de estos activos según su importancia social.

Entre tanto, se destaca que la diferencia entre los activos biológicos y los activos ambientales a nivel social radica en su enfoque y contribución a la sociedad. Por ejemplo, el reconocimiento de los activos biológicos puede contribuir socialmente a la generación de empleo, el desarrollo rural y la seguridad alimentaria, pero requiere políticas responsables que equilibren su explotación con la regeneración natural (Gonçalves et al., 2017). Según Marrufo García y Cano Morales (2021), los activos biológicos, al estar asociados a seres vivos como plantas y animales, son valorados principalmente por su capacidad para generar beneficios económicos futuros a través de su integración en procesos productivos, y este reconocimiento enfatiza su importancia para las cadenas de valor, la producción alimentaria y la sostenibilidad económica; pero, al mismo tiempo, revela una perspectiva limitada, ya que no siempre considera la restauración o conservación de estos recursos.

Por otra parte, se encuentran los activos ambientales, que son esenciales a nivel social porque les permiten a las organizaciones integrar la sostenibilidad en su gestión, lo que contribuye al bienestar colectivo y al equilibrio ecológico; es decir, su reconocimiento impulsa prácticas responsables orientadas a la conservación y restauración de los ecosistemas, lo cual beneficia tanto a las comunidades locales como a la sociedad en general (Gallego et al., 2020). Por ejemplo, al gestionar activos como espacios naturales o tecnologías destinadas a la protección ambiental, las organizaciones no solo minimizan su impacto ecológico, sino que también generan valor social al mejorar la calidad del aire, conservar recursos hídricos y proteger la biodiversidad. Además, este enfoque fomenta una mayor conciencia ambiental en los grupos de interés, lo cual promueve una cultura de responsabilidad compartida que favorece la creación de bienes y servicios más sostenibles. Así, los activos ambientales no solo se traducen en beneficios ecológicos, sino también en una mejor calidad de vida y en la construcción de comunidades más resilientes (Gonzalez y Peña-Vinces, 2022).

Conclusión

La contabilidad ambiental surgió fundamentalmente para ayudar a establecer un sistema de información y control en las organizaciones, a fin de cuidar y preservar el medio ambiente. Por lo tanto, es de vital importancia darle a esta rama de la contabilidad el protagonismo necesario, ya que muchas de las compañías están enfocadas en maximizar las riquezas y no generan mayor aporte a lo que es verdaderamente importante, la protección del medio ambiente. Indudablemente, la contabilidad ambiental todavía presenta muchos vacíos en su implementación, por lo cual surge como propósito generar mayor conciencia en los profesionales y compañías para lograr un mayor cubrimiento y reconocimiento de muchos aspectos ambientales, como son los activos biológicos y ambientales.

El estudio permitió interpretar que el reconocimiento tanto de los activos biológicos como de los activos ambientales es de vital importancia para agilizar la búsqueda de soluciones en los impactos que estos puedan presentar a nivel social, ambiental y biológico, por lo que se deduce que el no reconocimiento adecuado de estos genera un gran déficit en la calidad de la información suministrada a los usuarios que la requieran y, por ende, una gran brecha de información para tomar decisiones que pueden afectar inclusive la supervivencia humana en el futuro.

Ante ello, se concluye que los activos biológicos son conocidos como inventarios de la organización. Estos se miden y valoran por medio del crecimiento y la reproducción obtenida teniendo en cuenta el entorno macro o microeconómico, los cuales cuentan con la característica de ser animal o ser vivo utilizados para la producción de inventarios, por medio de la clasificación que se encuentra regulada en la NIC 41. En adición, estos activos son controlados por una actividad económica con un fin productivo específico, el cual habitualmente es utilizado por las organizaciones de carácter público. Vale la pena indicar que no se ha considerado de manera particular la regulación para la contabilidad del sector público, debido a que, aunque también posee representaciones sobre activos biológicos, superaba el alcance de esta investigación.

Por otro lado, los activos ambientales pueden entenderse como activos usados para propósitos de gestión ambiental con diferentes características —entre ellas, la de ser intangibles— o también tomados como derivados financieros que pertenecen a la propiedad, planta y equipo, según el tipo de activo en el cual se da la clasificación para lograr dar un reconocimiento y medición adecuada. Esto, teniendo en cuenta que los activos ambientales son componentes que conforman el medio ambiente y, por lo tanto, pueden ofrecer recursos para las diferentes actividades económicas. Dichos activos ambientales abarcan un campo más grande que los activos biológicos.

El presente estudio determinó que las diferencias de los activos en términos sociales se demuestran en que los activos biológicos se interpretan con un enfoque hacia la seguridad alimentaria del país, aunque también ayudan a mejorar la representación de la información de los estados financieros. Una perspectiva que se da con respecto a los activos ambientales es que la sociedad en general debe concentrarse en la protección de la riqueza de nuestro entorno, lo que lleva a que el Estado y las empresas se centren en darle la importancia debida a estos activos. Lo anterior genera una mejor calidad de vida para la comunidad y los animales.

A nivel teórico, se demuestra que el activo ambiental es considerado como objeto de valor para la sociedad, y desde la economía es considerado como un depósito de valor que suministra los procesos de producción. Además, un activo ambiental está relacionado con una región o un territorio que presta servicio ecosistémico, mientras que el activo biológico es definido como un animal o planta que en ciertas empresas cumple el papel de activo a partir del cual se pueden obtener beneficios futuros.

Los resultados presentaron una contribución importante para la investigación y praxis en la contabilidad, pues permite reconocer la adecuada clasificación, medición y valoración de estos activos, alineándolos con sus características y finalidades específicas. Los activos biológicos, vinculados directamente con procesos productivos y sujetos a ciclos de renovación, requieren un enfoque centrado en el monitoreo de su transformación y contribución económica, mientras que los activos ambientales —que incluyen componentes bióticos, abióticos y servicios ecosistémicos— demandan un análisis más amplio que incorpore perspectivas multidimensionales como la sostenibilidad y el impacto ambiental. Diferenciar ambos conceptos posibilita a los contables identificar, registrar y comunicar de manera más precisa los recursos que las organizaciones gestionan. Esto, a su vez, facilita tomar decisiones estratégicas e informadas que promuevan prácticas responsables que integren objetivos económicos, sociales y ambientales en el marco de la contabilidad moderna.

Finalmente, para futuras investigaciones se recomienda continuar con este tipo de estudios, por medio del reconocimiento de la información contable ambiental que están generando las organizaciones públicas y privadas, y las herramientas de medición y valoración que se están utilizando, así como potenciales mejoras a futuro de dichas valoraciones. Asimismo, se sugiere analizar los factores que determinan o incentivan la presentación de información contable ambiental en distintos sectores económicos. También, sería posible llevar este conocimiento a la educación contable y fortalecer este perfil profesional de los contadores públicos.

Referencias

Ariza Buenaventura, D. (2007). Luces y sombras en el “poder constitutivo de la contabilidad ambiental”. Revista de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada, 15(2), 45-60.

Aznar, J. y Estruch, A. V. (2015). Valoración de activos ambientales (2ª ed.). Universidad Politécnica de Valencia.

Barton, A. (1999). Public and private sector accounting‐The non‐identical twins. Australian Accounting Review, 9(18), 22-31. https://doi.org/10.1111/j.1835-2561.1999.tb00105.x

Bebbington, J. y Larrinaga, C. (2022). The influence of Power’s audit society in environmental and sustainability accounting. Qualitative Research in Accounting & Management, 21(1), 21-28. https://doi.org/10.1108/QRAM-01-2022-0007

Bebbington, J., Larrinaga, C. y Thomson, I. (2021). Curating environmental accounting knowledge. In J. Bebbington, C. Larrinaga y I. Thomson (Eds.), Routledge Handbook of Environmental Accounting (pp. 3-16). Routledge.

Bohušová, H. y Svoboda, P. (2016). Biological assets: In what way should be measured by SMEs? Procedia-Social and Behavioral Sciences, 220, 62-69. https://doi.org/10.1016/j.sbspro.2016.05.469

Braun, V. y Clarke, V. (2006). Using thematic analysis in psychology. Qualitative Research in Psychology, 3(2), 77-101.

Carrasco, F., Correa, C. y Larrinaga, C. (2022). Evolución de la contabilidad social y medioambiental: reflexiones sobre el papel constitutivo de la contabilidad. Contaduría Universidad de Antioquia, (81), 165-186. https://doi.org/10.17533/udea.rc.n81a07

Carrasquilla, A. M. (29-30 de octubre de 2020). Activos biológicos en Colombia. La contametría en el contexto de las ciencias de la información [ponencia]. 5to Simposio Internacional de Contametría “Presencia y prospectiva de la contabilidad en la sociedad de la información”, Bogota, Colombia.

Castaño, C. E. (2017). Algunos aspectos sobre el futuro de la educación contable. Contaduría Universidad de Antioquia, (70), 11-12. https://doi.org/10.17533/udea.rc.331293

Castaño, C. E. y Patiño, R. A. (2023). La investigación cualitativa en contabilidad: potencial para su desarrollo en América Latina. Apuntes Contables, (32), 129-146. https://doi.org/10.18601/16577175.n32.07

Cosier, P. y Sbrocchi, C. (27-29 de noviembre de 2012). Environmental Asset Condition Account Trials in Australia [Ponencia]. International Seminar “Towards Linking Ecosystems and Ecosystem Services to Economic and Human Activity”, Nueva York, Estados Unidos.

Chamorro González, C. (2023). Contabilidad Socio - Ambiental: retos y obstáculos. Apuntes Contables, (33), 25-53. https://doi.org/10.18601/16577175.n33.03

Damián, A. (2014). El tiempo, la dimensión olvidada en los estudios de pobreza y bienestar. El Colegio de México.

Fronti, L. y Suarez, E. B. (2022). Evolución de la Contabilidad Ambiental en el último cuarto de siglo. Contaduría Universidad De Antioquia, (81), 187-209. https://doi.org/10.17533/udea.rc.n81a08

Gallego, L., Hernández, L., Orjuela, H. y Araque, O. (2020). Aplicación de la técnica de componentes principales en la determinación de variables de activos ambientales. Información Tecnológica, 31(6), 125-132. http://dx.doi.org/10.4067/S0718-07642020000600125

Gonçalves, R., Lopes, P. y Craig, R. (2017). Value relevance of biological assets under IFRS. Journal of International Accounting, Auditing and Taxation, 29, 118-126. https://doi.org/10.1016/j.intaccaudtax.2017.10.001

Gonçalves, S. S. y Heliodoro, P. A. (2005). A contabilidade ambiental como um novo paradigma. Revista Universo Contábil, 1(3), 81-93. https://doi.org/10.4270/ruc.20051

Gonzalez, C. C. y Peña-Vinces, J. (2022). A framework for a green accounting system-exploratory study in a developing country context, Colombia. Environment, Development and Sustainability, 25, 9517-9541. https://doi.org/10.1007/s10668-022-02445-w

Lee, W. E., Birkey, R. N. y Patten, D. M. (2017). Exposing students to environmental sustainability in accounting: An analysis of its impacts in a US setting. Social and Environmental Accountability Journal, 37(2), 81-96. https://doi.org/10.1080/0969160X.2016.1270225

Lindrianasari, L. y Asmaranti, Y. (2017). Environmental Asset, Environmental Quality, and the Number of Exports. Review of Integrative Business and Economics Research, 6(2), 205-216.

Marrufo García, R. D. y Cano Morales, A. M. (2021). Tratamiento contable de los activos biológicos y los productos agrícolas. Visión de Futuro, 25(2), 41-43. https://doi.org/10.36995/j.visiondefuturo.2021.25.02R.002.es

Marcolini, S., Verón, C. S., Goytia, M., Mancini, C. y Radi, D. (2015). Reconocimiento contable de los costos de activos biológicos: el caso planta de duraznos. SaberEs, (7), 45-67.

Martínez García, D. M., Chamorro González, C., Rico Mosquera, M. L. y Suaza Giraldo, S. Y. (2022). Identificación de los costos ambientales: estudio de caso en una empresa minera de Antioquia. Revista Perspectiva Empresarial, 9(1), 93-107. https://doi.org/10.16967/23898186.773

Melgar-Dominguez, O. D., Pourakbari-Kasmaei, M., Lehtonen, M. y Mantovani, J. R. S. (2020). An economic-environmental asset planning in electric distribution networks considering carbon emission trading and demand response. Electric power systems research, 181, 106202. https://doi.org/10.1016/j.epsr.2020.106202

Mesén Figueroa, V. (2007). Los activos biológicos: un nuevo concepto, un nuevo criterio contable. Tec Empresarial, 1(3), 10-16.

Obst, C. y Vardon, M. (2014). Recording environmental assets in the national accounts. Oxford Review of Economic Policy, 30(1), 126-144. https://doi.org/10.1093/oxrep/gru003

Pallot, J. (1991). Elements of a Theoretical Framework for Public Sector Accounting. Accounting, Auditing & Accountability Journal, 5(1). https://doi.org/10.1108/09513579210008244

Qu, S. Q. y Dumay, J. (2011). The qualitative research interview. Qualitative Research in Accounting & Management, 8(3), 238-264. https://doi.org/10.1108/11766091111162070 238-264.

Repetto, R. (1992). Accounting for environmental assets. Scientific American, 266(6), 94-101.

Ulupui, I. G. K. A., Murdayanti, Y., Marini, A., Purwohedi, U., Mardia, M. y Yanto, H. (2020). Green accounting, material flow cost accounting and environmental performance. Accounting, 6(5), 743-752.

Urbina, E. C. (2020). Investigación cualitativa. Applied Sciences in Dentistry, 1(3). https://doi.org/10.22370/asd.2020.1.3.2574

Notas

*

Artículo de investigación

Origen de esta investigación

Este artículo es derivado de un proyecto

interinstitucional entre la Universidad Católica Luis Amigó y la Universidad de

Antioquia.

Notas de autor

aAutor de correspondencia. Correo electrónico: eduardo.castano@udea.edu.co

Información adicional

Cómo citar: Chamorro González, C. y Castaño Ríos, C. E. (2025). Aspectos diferenciales

entre los activos biológicos y ambientales. Cuadernos de Contabilidad, 26. https://doi.org/10.11144/Javeriana.cc26.adab