APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Impacto de las cuentas por cobrar en la insolvencia financiera de la industria colombiana*

The Impact of Accounts Receivable on Financial Insolvency in Colombia’s Industrial Sector

Impacto das contas a receber na insolvência financeira da indústria colombiana

Andrés Caicedo Carrero ![]() , Daniel Isaac Roque

, Daniel Isaac Roque ![]() , Wilmar Arnulfo Bravo Murillo

, Wilmar Arnulfo Bravo Murillo ![]()

Impacto de las cuentas por cobrar en la insolvencia financiera de la industria colombiana*

Cuadernos de Contabilidad, vol. 26, 2025

Pontificia Universidad Javeriana

Andrés Caicedo Carrero

Universidad Colegio Mayor de Cundinamarca, Colombia

Daniel Isaac Roque a daniel.isaacr@konradlorenz.edu.co

Fundación Universitaria Konrad Lorenz, Colombia

Wilmar Arnulfo Bravo Murillo

Universidad Colegio Mayor de Cundinamarca, Colombia

Recibido: 30 septiembre 2024

Aceptado: 10 diciembre 2024

Publicado: 15 agosto 2025

Resumen:

En la presente investigación se examina el impacto de las cuentas por cobrar en la insolvencia financiera en las empresas del sector industrial colombiano, durante el período 2018-2022. Para cumplir el objetivo del estudio, se efectuó la investigación desde un enfoque cuantitativo de tipo correlacional. La metodología aplicada incluye análisis estadísticos para evaluar la dispersión de las observaciones y la correlación entre las variables, lo que proporciona una visión profunda de la gestión financiera. Los resultados indican que, en promedio, las empresas del sector industrial tienen una baja probabilidad de insolvencia, lo cual es positivo. Sin embargo, el aumento de la desviación estándar y altos valores del coeficiente de variación a lo largo del tiempo sugieren una creciente divergencia en la salud financiera de la industria colombiana. La principal recomendación apunta a que una gestión efectiva de las cuentas por cobrar mitiga el riesgo de insolvencia; no obstante, esto se debe complementar con buenas prácticas contables y una evaluación regular de la solvencia de los clientes para mejorar la liquidez.

Códigos

Jel: G33; G39; M21

Palabras clave:insolvencia financiera, modelo Altman Z-Score, gestión del riesgo, cuentas por cobrar, gestión financiera.

Abstract: This study examines the impact of accounts receivable on financial insolvency among companies in Colombia’s industrial sector during the period 2018-2022. To achieve its objective, the research employed a quantitative, correlational approach. The methodology included statistical analyses to assess the dispersion of observations and the correlation between variables, offering in-depth insights into financial management practices. The results indicate that, on average, industrial companies face a low probability of insolvency—a positive finding. However, the rising standard deviation and high variation coefficients over time suggest increasing disparities in the sector’s financial health. The main recommendation is that effective management of accounts receivable helps mitigate insolvency risk; however, this should be complemented by sound accounting practices and regular assessments of client solvency to improve liquidity.

Keywords: Financial Insolvency, Altman Z-Score Model, Risk Management, Accounts Receivable, Financial Management.

Resumo: Esta pesquisa examina o impacto das contas a receber na insolvência financeira das empresas do setor industrial colombiano no período de 2018 a 2022. Para atingir o objetivo proposto, adotou-se uma abordagem quantitativa de tipo correlacional. A metodologia empregada incluiu análises estatísticas para avaliar a dispersão das observações e a correlação entre variáveis, proporcionando uma visão aprofundada da gestão financeira. Os resultados indicam que, em média, as empresas do setor apresentam baixa probabilidade de insolvência, o que é positivo. No entanto, o aumento do desvio padrão e dos valores do coeficiente de variação ao longo do tempo sinalizam uma crescente disparidade na saúde financeira da indústria colombiana. A principal recomendação é que uma gestão eficaz das contas a receber pode mitigar o risco de insolvência; no entanto, isso deve ser complementado por boas práticas contábeis e avaliações regulares da solvência dos clientes para melhorar a liquidez.

Palavras-chave: insolvência financeira, modelo Altman Z-Score, gestão de risco, contas a receber, gestão financeira.

Introducción

Desde las finanzas corporativas, se reconocen factores externos e internos que son cruciales para el estado de insolvencia financiera. Para García et al. (2018), uno de los factores que influye en la insolvencia empresarial es la fuente de conocimiento externo. La cooperación con socios verticales, tales como proveedores y clientes, es un factor que ayuda a mitigar el riesgo de insolvencia. Estas alianzas brindan acceso a nuevas habilidades, recursos complementarios e información del mercado, lo que potencia la innovación y la adaptabilidad ante cambios. Los autores señalan la existencia de investigaciones que evidencian las ventajas de este tipo de colaboraciones, en especial en el sector manufacturero, donde la actualización constante y la eficiencia en la cadena de suministro son vitales.

Otros factores que se reconocen son el deterioro del ambiente de inversión y las tensiones en las relaciones monetarias. La disminución de inversiones restringe las posibilidades de crecimiento y expansión, mientras que las tensiones monetarias limitan el acceso al crédito, lo que eleva el costo de capital. Por lo tanto, estas condiciones adversas aumentan la probabilidad de que las empresas tengan que enfrentar dificultades financieras, lo que limita su habilidad para cubrir sus obligaciones y eleva el riesgo de insolvencia. Debido a lo anterior, para Guzikova et al. (2023) es relevante que las empresas gestionen sus finanzas de manera cuidadosa e implementen estrategias adaptativas, a fin de mitigar el impacto de las condiciones adversas en la estabilidad empresarial.

En línea con lo anterior, según Lukason y Hoffman (2014), la variación en normativas, recesiones de mercado y aumento de la competencia son otros ejemplos de causas externas que pueden llevar a una empresa hacia la insolvencia. Aunque estas circunstancias se escapan al control directo de la empresa, entender su impacto es vital para la planeación estratégica y la gestión de riesgos. Por ello, es importante que la alta gerencia sea proactiva en el manejo de los retos, con el fin de dar una respuesta organizacional ágil.

Por su parte, Olabarrieta et al. (2023) reconocen otros factores que influyen en la insolvencia de las empresas. De acuerdo con su investigación, los costos de agencia y la asimetría de información son fundamentales en estos procesos, puesto que afectan el resultado. Por ejemplo, los costos de agencia emergen de conflictos entre administradores, acreedores y deudores, lo cual conduce a decisiones subóptimas. Por otro lado, la asimetría de información agrava la situación, ya que los participantes acceden a información de manera desigual, lo que dificulta la evaluación precisa de la situación financiera y la viabilidad de la empresa. Por lo tanto, este desbalance puede llevar a la elección de administradores concursales ineficientes en casos complejos, lo que disminuye la eficiencia del proceso de insolvencia.

Posada (2020) reconoce como otro factor de insolvencia financiera la existencia del zombie lending. 1 Este tipo de factor obstruye la asignación eficaz de recursos hacia negocios más productivos y con mejor perspectiva de crecimiento. Este fenómeno, que involucra financiar a empresas zombie que sobreviven gracias a la refinanciación constante de deudas, limita la movilidad del capital y el trabajo hacia áreas más prometedoras, lo cual frena la productividad y el desarrollo económico.

Otro factor decisivo en la insolvencia financiera es la antigüedad de la organización. En el caso de las empresas ya establecidas, estas enfrentan retos por costos operativos altos debido a estructuras organizacionales más rígidas, mientras que en las empresas jóvenes la falta de capacidades empresariales, y económicas, emerge como un motivo principal de insolvencia. Esto abarca factores como la inexperiencia en la industria y la inexistencia de competencias gerenciales de sus propietarios, que desembocan en deficiencias en áreas como contabilidad, planeación financiera, marketing y manejo de cartera. Lo antes descrito muestra cómo los desafíos de las empresas varían a lo largo del ciclo de vida, de acuerdo con Kücher et al. (2020).

Otro factor que puede ocasionar el estado de insolvencia financiera es la ineficiente gestión de cartera (Antysheva et al., 2020). En un análisis realizado sobre estudios que miden la relación entre la insolvencia y la gestión de cartera no se evidenció una investigación previa; sin embargo, sí se muestran estudios que abordan la relación entre la gestión de capital de trabajo y la insolvencia financiera (Minyoso y Otuya, 2023). En estos se observan resultados mixtos con respecto a varios componentes de la gestión del capital de trabajo, como la gestión de efectivo, la gestión de cuentas por cobrar y la gestión de inventario (Adjei-Boateng, 2022). Dentro de dichos estudios, se destacan los realizados por Onyango y Ngahu (2018). El hallazgo de la investigación indica una relación insignificante del ciclo de conversión de efectivo, el nivel de inventario, las cuentas por cobrar y los pasivos corrientes con la gestión de la insolvencia financiera. En esta misma línea, Muigai y Nasieku (2021) encontraron en su estudio que la gestión de efectivo tiene un efecto positivo y significativo, mientras que la rotación de inventario tiene un efecto negativo y significativo con el índice de insolvencia financiera. La investigación muestra una relación negativa, pero insignificante, entre la rotación de las cuentas por cobrar y la probabilidad de insolvencia dificultades financieras. Los resultados del estudio son similares al realizado por Hung et al. (2021).

La gestión de las cuentas por cobrar es importante para tratar los flujos de efectivo de la empresa y garantizar la disponibilidad suficiente de capital de trabajo para una operación eficiente (Sah, 2022), para minimizar los riesgos de dificultades financieras y la quiebra (Dubinina et al., 2023). Por tal motivo, una gestión ineficaz de cartera en la empresa incrementa el riesgo de incumplimiento por parte de los clientes, lo cual, al retrasarse o fallar en los pagos, ejerce presión sobre la liquidez corporativa y eleva el riesgo de insolvencia. Además, este manejo deficiente puede resultar en una acumulación significativa de efectivo en cuentas por cobrar, lo que limita el flujo de efectivo disponible y genera posibles problemas de liquidez que afectan la estabilidad financiera de la organización. A partir de los elementos descritos, surge el dilema si realmente existe una relación entre la gestión de cartera y el estado de insolvencia financiera. Por tal motivo, se propone como objetivo de la investigación medir la relación entre la insolvencia financiera y la gestión de cartera de las empresas, partiendo del supuesto que el valor de las cuentas por cobrar de la empresa infiere la existencia de una baja probabilidad de insolvencia financiera.

Marco teórico

Dentro del ámbito financiero, es claro que las cuentas por cobrar son importantes en la liquidez y estabilidad financiera de las empresas. Evaluarlas es esencial antes de enfrentar una bancarrota, ya que el aumento del riesgo de crédito de los clientes puede comprometer la recuperación de fondos. La gestión eficaz de estas, incluyendo la renegociación de acuerdos, ayuda a mantener la liquidez y eludir factores desencadenantes de insolvencia (Price Waterhouse Cooper, 2024).

La posición neta de crédito comercial, que es la diferencia entre las cuentas por cobrar a clientes y las cuentas por pagar a proveedores de una empresa, es fundamental en el aumento del estrés de liquidez. Las empresas con un saldo neto negativo de crédito comercial experimentan un riesgo elevado de estrés de liquidez ante descensos súbitos en la actividad económica. Este riesgo es particularmente delicado en sectores de flujo de caja descendente y en empresas con acceso limitado a financiación. La posición de crédito comercial puede amplificar el efecto de los choques económicos en la liquidez corporativa. De acuerdo con Bureau et al. (2023), lo anterior resalta la necesidad que tienen las compañías de diseñar estrategias financieras cuidadosas, en las que se pueda asegurar reservas de efectivo suficientes para mitigar estos.

Con base en lo anterior, Stender (2023) plantea que una gestión eficaz de las cuentas por cobrar mitiga el riesgo de insolvencia, al asegurar flujos de caja predecibles y adecuados para cubrir las obligaciones. Una vez se perfecciona la recuperación de deudas y se ajustan los términos de pago con clientes, las empresas pueden mejorar su liquidez, lo cual facilita una respuesta más flexible a oportunidades y retos financieros. Asimismo, contar con una administración transparente y diligente de estas cuentas mejora la confianza y la reputación ante clientes, proveedores y socios. Por último, y no menos importante, es fundamental que las organizaciones adopten prácticas contables precisas y que evalúen de manera regular la solvencia de los clientes.

La insolvencia financiera puede desencadenar un efecto dominó con impactos negativos generalizados en la economía, lo cual empujaría a entidades vulnerables hacia un proceso de quiebra y/o al riesgo de contagio. Dado que las empresas suelen estar interconectadas por medio de las cadenas de suministro, su fracaso puede interrumpir operaciones y poner en riesgo financiero a otras empresas dependientes. Adicional a esto, el fenómeno de globalización ha incrementado este riesgo, ya que los problemas financieros pueden extenderse de manera rápida más allá de las fronteras (Kelly, 2023), lo que agrava las vulnerabilidades y provoca más insolvencias.

Además del efecto contagio que una economía interconectada puede generar, los procesos de insolvencia no solo afectan a los empresarios, como es la creencia popular, sino que también repercute en los empleados, de acuerdo con Lamber-Racine et al. (2023). Bajo estas circunstancias, los colaboradores tienen que enfrentar el desempleo y la inestabilidad financiera al cerrarse empresas o reestructurarse. Esto suele implicar recortes laborales para disminuir gastos debido al cese o disminución de las operaciones, lo que afecta a los trabajadores con años de servicio. Esta situación, además de afectar su bienestar económico personal y familiar, también tiene efectos en futuras oportunidades laborales, en particular en periodos de recesión. Los procesos de insolvencia complican, de igual manera, la recuperación de salarios y bonificaciones, lo que profundiza las dificultades financieras, y personales, en tiempos retadores para las personas.

Para Bernstein et al. (2023), otro efecto negativo que tiene en la economía las insolvencias empresariales es la reducción de la oferta de servicios y productos para consumidores. El cierre o la reducción de operaciones de una empresa insolvente disminuye la disponibilidad de estos, lo que afecta a la diversidad del mercado, la competencia e incrementa los precios para los consumidores. Además, la desaparición de un eslabón de la cadena de suministro impacta a otras empresas y, por ende, a la economía en su conjunto. Este efecto pone en evidencia la delicada interrelación que existe entre el tejido empresarial, el mercado laboral y la economía de consumo.

Para Luu Thu (2023), existen otros elementos, poco evidentes, que afectan la estabilidad empresarial: la transparencia en la administración y las buenas prácticas de gobierno corporativo. Estos principios garantizan una gestión empresarial equitativa y responsable, lo que reduce el riesgo de ocultamiento de problemas financieros mediante manipulación de cifras. Una divulgación financiera transparente brinda a inversores y acreedores una perspectiva clara de la situación financiera de la empresa, lo cual mejora la toma de decisiones. Un gobierno corporativo robusto promueve controles internos efectivos y equidad para los accionistas, lo que disminuye la posibilidad de prácticas financieras riesgosas, y, por ende, la insolvencia.

Colombia es un país de contrastes, y el sector industrial no podía ser la excepción. De acuerdo con Bejarano et al. (2018), la industria colombiana exhibe una notable diversidad en crecimiento y desempeño entre sus empresas, lo que refleja el impacto diferencial de choques económicos, como cambios en políticas comerciales, fluctuaciones de la tasa de cambio y variaciones en la demanda local e internacional. Mientras que algunos sectores se han adaptado y expandido gracias a la globalización, otros han luchado contra la competencia de las importaciones y la caída en la demanda de ciertos productos. Esta heterogeneidad muestra la complejidad de la estructura industrial, de allí la importancia que las empresas, desde su gestión interna, desarrollen estrategias financieras relacionadas con la insolvencia empresarial, que les permita mitigar los efectos negativos de los choques económicos.

Otro elemento que afecta al sector industrial colombiano es el contrabando, ya que introduce al mercado productos a precios reducidos y calidad, a menudo, inferior, lo que influye de manera negativa en la competencia justa y perjudica a los productores locales. Estos productos, al evadir normativas y tributos, se venden a precios inalcanzables para los fabricantes que cumplen con las regulaciones. Esta situación impone retos adicionales a las empresas locales para mantener su competitividad frente a los desafíos de la globalización. De allí que las empresas de este sector estén en la capacidad de robustecer procesos financieros que les permita identificar los impactos que tiene las malas prácticas económicas de algunos agentes.

Ante el panorama descrito, resulta importante para las empresas del sector industrial colombiano adoptar herramientas y metodologías que les permitan entender y anticipar los riesgos financieros a los que están expuestas. En este contexto, la gestión del riesgo de insolvencia financiera se convierte en un pilar fundamental para la sostenibilidad empresarial (Isaac et al., 2023), en especial en un entorno caracterizado por la incertidumbre económica, la competencia intensificada por la globalización y los desafíos adicionales impuestos por prácticas desleales como el contrabando. Es en este escenario donde la implementación de modelos predictivos de insolvencia cobra especial relevancia, porque proporcionan a las empresas las herramientas necesarias para evaluar su salud financiera y tomar decisiones estratégicas informadas.

Con base en lo anterior, el modelo Altman Z-Score, desarrollado por Edward I. Altman en 1968, emerge como una metodología avanzada para prever la bancarrota empresarial. Este modelo se fundamenta en cinco variables: capital de trabajo sobre total de activos, ganancias retenidas sobre total de activos, ganancias antes de intereses e impuestos sobre total de activos, valor de mercado del capital sobre valor contable de pasivos totales y la relación ventas sobre total de activos. Estos indicadores, de acuerdo con Vinh et al. (2023), examinan la liquidez, rentabilidad, eficacia operativa y estructura de capital de una empresa, al igual que proporcionan un puntaje que identifica el riesgo de insolvencia en tres categorías: bajo, moderado y alto riesgo. Su aplicación ha demostrado ser una herramienta esencial para inversionistas, acreedores y directivos. Prasetiyo et al. (2023) reconocen que el modelo Z-score facilita la planeación y gestión financiera bajo circunstancias económicas difíciles. O sea, el modelo no se limita a un simple pronóstico, sino que se ha utilizado como complemento a la planeación financiera de las empresas.

El modelo de puntaje Z fue propuesto por Altman (1968) y a lo largo de sus 55 años ha tenido varias versiones (Roque y Carrero, 2022). La primera versión del modelo que se propuso se muestra en la siguiente ecuación:

Los resultados del modelo se pueden interpretar de tres maneras. Si el resultado es inferior a 1,81, indica que la empresa está en riesgo de quiebra financiera y podría entrar en cesación de pagos. Si el resultado está entre 1,81 y 2,99, la empresa está en incertidumbre, lo que significa que tiene margen para mejorar su situación financiera, pero mantiene capacidad de pago y puede seguir desarrollando su actividad. Por último, si el resultado supera 2,99, la empresa se encuentra en una posición segura, lo que implica que la probabilidad de insolvencia financiera es baja.

Debido a las críticas al primer modelo por su uso limitado a empresas de capital abierto (Isaac y Carrero, 2023); en 1970, el profesor Altman propone una nueva versión para empresas de capital cerrado, 2 la cual se muestra en la ecuación 2.

A pesar de haber desarrollado una nueva versión del modelo, su interpretación se mantuvo al cambiar los umbrales numéricos. En esta nueva versión, la zona de quiebra se define cuando Z' es inferior a 1,23, la zona de incertidumbre se encuentra en el rango entre 1,23 a 2,90, y la zona segura se establece cuando Z' supera 2,90.

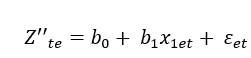

Debido a la simplicidad de los modelos, su fácil aplicación y su precisión en las estimaciones (Roque y Caicedo, 2021), los modelos propuestos por Altman ganaron popularidad en la comunidad financiera. Sin embargo, estos aún tenían limitaciones en su aplicabilidad, ya que solo se enfocaban en el sector manufacturero de países desarrollados. Como respuesta a esta limitación, Altman propone un tercer modelo, con una aplicación más amplia que abarcase diversos sectores económicos y países en vías de desarrollo. La última versión del modelo se presenta en la ecuación 3 (Altman et al., 2017):

En esta nueva versión, se conservan las zonas de análisis, pero se ajustan los umbrales para los resultados de Z''. En este sentido, si Z'' es inferior a 1,1, la empresa se encuentra en una situación de quiebra; si Z'' está en el rango de 1,10 a 2,6, se ubica en una zona de incertidumbre; y si Z'' supera 2,6, la empresa tiene baja probabilidad de insolvencia.

Con relación a la aplicación del modelo Altman Z-score, este es aplicado para anticipar fallas financieras y riesgos de quiebra en varios sectores (Alcalde et al., 2022); no obstante, también se ha demostrado que puede adaptarse con éxito para diversas aplicaciones más allá de su propósito original (Altman, 2018). Recientemente, el modelo de puntaje Z se ha utilizado como una técnica para vincular la probabilidad de quiebra con diversos procesos internos en las empresas. Entre los aspectos estudiados se presentan la relación entre la probabilidad de quiebra y el riesgo crediticio en distintos contextos económicos. Ibrahem et al. (2021) comparan el modelo de puntaje Z con un enfoque neutrosófico para prever incumplimientos de préstamos en bancos egipcios. Otra investigación es la desarrollada por Bagade et al. (2023), quienes aplican el modelo de puntaje Z en pymes de la India, junto con análisis de eficiencia financiera. En el estudio encuentran una falta de relación directa entre eficiencia financiera y riesgo crediticio, pero señalan que el modelo puede ayudar a gestionar la financiación de pymes en riesgo de insolvencia financiera.

Otros estudios examinan la influencia de la responsabilidad social corporativa (RSC) y la estabilidad financiera (Farooq et al., 2023), mientras que Bhuvaneskumar et al. (2023), Shi et al. (2023) y Singh (2024) investigan si la implementación de los índices ESG (Environmental, Social, and Governance) afecta la probabilidad de insolvencia financiera. En esta misma línea de investigación, Ud-din et al. (2020) y Daoud y Yaseen (2024) evalúan si la estructura de las juntas de gobernanza, el tamaño y la dualidad de CEO está asociada con la probabilidad de dificultades financieras.

Otras aplicaciones del modelo Altman Z-score se centran en la medición de los impactos de factores externos y las características empresariales con la predicción de quiebras financieras. Nugrahanti et al. (2020) investigan la manera en que factores como el tamaño de la empresa, la liquidez y las conexiones políticas afectan la dificultad financiera, mientras que Emuron y Yixiang (2020) examinan cómo la remuneración de los directores no ejecutivos tiene una incidencia directa en el éxito financiero de una empresa. El estudio de Jaunanda et al. (2024) estudia el efecto de los activos intangibles (eficiencia del capital humano, capital relacional, capital estructural y capital empleado) en la probabilidad de insolvencia financiera.

Los estudios presentados destacan que el Altman Z-score tiene aplicaciones versátiles, lo cual evidencia que el modelo de puntaje Z sigue siendo una herramienta robusta para el diagnóstico de insolvencia financiera, aunque sus resultados pueden complementarse con otros métodos y enfoques específicos según el contexto objeto de estudio y los factores externos.

Metodología

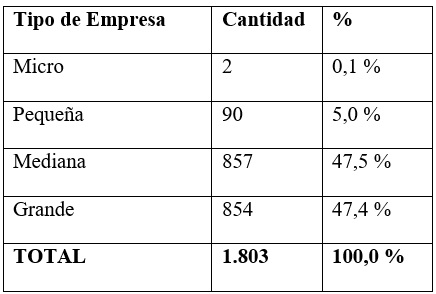

El proceso de investigación se desarrolla bajo un enfoque metodológico cuantitativo. El alcance del estudio es de tipo correlacional, dado que se analiza la posible relación existente entre la insolvencia financiera (mediante el modelo Altman Z-score) y las cuentas por cobrar. Para dar cumplimiento al objetivo de investigación, se delimita como población objeto de estudio las empresas que reportaron información financiera de manera constante durante los años 2018 al 2022, por medio del Sistema Integrado de Información Societaria de la Superintendencia de Sociedades de Colombia. A partir de la aplicación de los criterios de selección antes descritos, se seleccionaron un total de 1803 empresas que reportaron información financiera entre 2018 y 2022. En la tabla 1 se muestra la distribución de las empresas con base en el valor de los activos en salarios mínimos mensuales legales vigentes (SMMLV) del año 2022.

De acuerdo con la muestra objeto de estudio, se evidencia que el 47,4 % de las empresas seleccionadas se encuentran clasificadas como empresas grandes, según los criterios establecidos en el Decreto único reglamentario 2420 de 2015. El resto de la muestra (52,60 %) se encuentran clasificadas en mediana, pequeña y microempresa. Es importante señalar que para todas las empresas del sector industrial colombiano, la correcta gestión de las cuentas por cobrar minimiza el riesgo de cartera mediante la evaluación y el seguimiento de la capacidad de pago de los clientes, lo que reduce los costos asociados a la cobranza. La eficiente gestión de las cuentas por cobrar también garantiza la liquidez, en especial en tiempos de incertidumbre y cambios económicos.

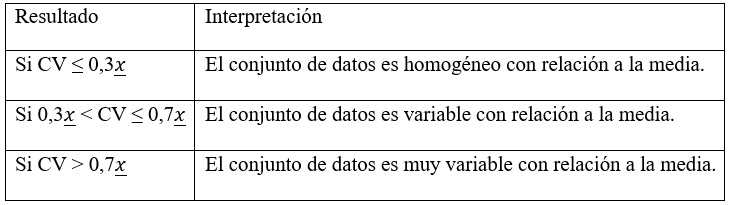

Para el desarrollo de la investigación, se propone la aplicación de cuatro (4) pruebas empíricas: coeficiente de variación, correlación, T de Student y panel de datos (efectos fijos y aleatorios). A fin de evaluar la dispersión de las observaciones, se aplican los criterios propuestos por Vargas (2007), los cuales se describe en la tabla 2.

Para identificar los elementos distintivos entre las variables explicativas y el resultado del modelo, se presenta la siguiente matriz de correlación:

Donde:

M Z ″ t = Matriz de correlación del año

Con el propósito de determinar la relación entre la proporción de cuentas por cobrar con respecto al activo y el puntaje Z ″ , se establece el siguiente análisis de correlación:

Donde:

Para la interpretación de los resultados se utiliza la escala propuesta por Martínez et al. (2009):

a) Si el rango se encuentra entre 0 a 0,25, la relación es Escasa.

b) Si el rango se encuentra entre 0,26 a 0,50, la relación es Débil.

c) Si el rango se encuentra entre 0,51 a 0,75, la relación es Moderada.

d) Si el rango se encuentra entre 0,76 a 1, la relación es Fuerte.

Para determinar si las empresas del sector industrial colombiano muestran indicios de tener una alta probabilidad de insolvencia, se plantean las siguientes hipótesis para el período comprendido entre 2018 y 2022:

✔ H 0 Las empresas no presentan de manera consistente señales de alta probabilidad de insolvencia financiera.

✔ H 1 Las empresas muestran de manera constante señales de alta probabilidad de insolvencia financiera.

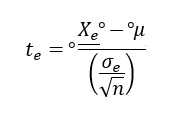

Teniendo en cuenta que el horizonte de tiempo son cinco años (2018 al 2022), se aplica la ecuación número 4:

Donde:

t e = estadístico t de la empresa e

X e = Z ″ promedio de la empresa e.

σ e = Desviación estándar el Z ″ de la empresa e

n = número de años analizados.

Valor de rechazo: todo t e < 2,3534 para un alfa del 5% con n-1 GL.

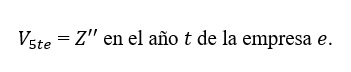

Con el objetivo de investigar cómo la proporción de cuentas por cobrar respecto al valor total de activos influye en la probabilidad de insolvencia, considerando si esta relación se deriva de factores aleatorios, se propone la aplicación del siguiente modelo de efectos aleatorios para Z ″

Z t e " = Puntaje Altman Z-Score en el año t de la empresa e.

b 0 = Constante del modelo.

x 1 t e : Mide la proporción de las cuentas por cobrar en el sobre el valor del activo total en el año t de la empresa e.

Para el caso del modelo de efectos fijos aplicado a Z'', aplicado a la relación de cuentas por cobrar sobre el activo y la probabilidad de insolvencia. Este análisis considera cómo las variaciones internas de cada empresa afectan a esta relación, para lo cual excluye las diferencias no observadas y asume que son constantes.

Z t e ″ = Puntaje Altman Z-Score en el año t de la empresa e.

b 0 = Constante del modelo.

x 1 t e : Mide la proporción de las cuentas por cobrar en el sobre el valor del activo total en el año t de la empresa e.

Para validar cuál de los dos modelos (efectos fijos o efectos aleatorios) refleja de manera más precisa el comportamiento de los datos, se lleva a cabo el Test de Hausman:

β ̂ a = Estimadores del modelo de efectos aleatorios.

β ̂ f = Estimadores del modelo de efectos fijos.

∑ β ̂ f = Matriz de Varianza y Covarianzas del modelo de efectos fijos

∑ β ̂ a = Matriz de Varianza y Covarianzas del modelo de efectos aleatorios

Para la validación de los modelos de efectos fijos y aleatorios, se propone la siguiente prueba de hipótesis:

✔ H 0= El modelo de efectos aleatorios (con un P-Valor superior a 0,05) captura de manera efectiva la dinámica de los datos, lo que indica que el efecto no observado no presenta correlación con las variables predictoras.

✔ H 1 = El análisis mediante el modelo de efectos fijos (con un P-Valor inferior a 0,05) captura de manera adecuada las tendencias en los datos analizados.

Resultados y discusión

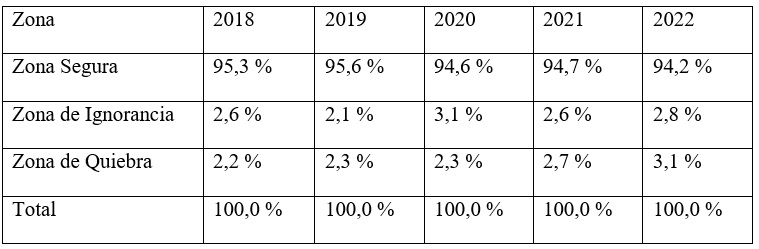

De acuerdo con la muestra seleccionada, se procede a la aplicación del modelo Altman Z-Score en las 1803 empresas del sector industrial colombiano durante el periodo (2018-2022). Los resultados se muestran en la tabla 3.

La zona segura, que indica empresas con baja probabilidad de insolvencia, muestra una tendencia decreciente a lo largo del período de estudio: inicia con un 95,3 % en 2018, experimenta un leve incremento en 2019 al 95,6 %, para luego descender consistentemente hasta el 94,2 % en 2022. Esta tendencia sugiere una lenta erosión en la salud financiera general de las empresas dentro del sector industrial, lo cual refleja condiciones económicas desafiantes.

En la zona de ignorancia, que refleja empresas en una situación financiera incierta, muestra variaciones a lo largo del tiempo. Se observa un descenso de 2,6 % en 2018 a 2,1% en 2019, seguido por un incremento a 3,1 % en 2020, para luego ajustarse a 2,6 % en 2021, y subir ligeramente a 2,8 % en 2022. Estos movimientos pueden interpretarse como indicativos de la variabilidad en la estabilidad financiera de las empresas, las cuales pueden estar al borde de caer en una situación más crítica o mejorar.

Por último, en la zona de quiebra, que representa a las empresas con alta probabilidad de insolvencia, se observa una tendencia creciente, comenzando con un 2,2 % en 2018 y aumentando gradualmente hasta alcanzar el 3,1 % en 2022. Este aumento progresivo sugiere un deterioro en la solvencia de un segmento del sector industrial, lo cual podría ser indicativo de problemas estructurales dentro de ciertas empresas o de condiciones económicas adversas que impactan de manera negativa la capacidad de estas empresas para mantenerse financieramente viables.

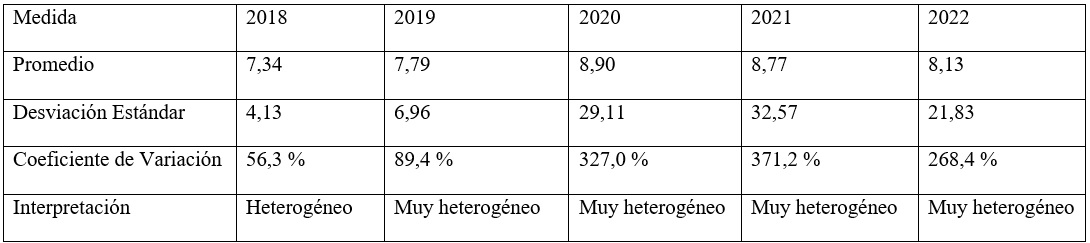

En la tabla 4 se presenta el comportamiento del promedio, la desviación estándar y el coeficiente de variación (CV) del puntaje del modelo Altman Z-Score durante el periodo de estudio.

A lo largo del período de estudio, el promedio del puntaje Altman Z-Score se mantuvo de manera consistente por encima de 2,6, lo que indica, en promedio, una baja probabilidad de insolvencia para las empresas del sector industrial. Este hallazgo es positivo y sugiere que, en términos generales, las empresas del sector muestran una sólida salud financiera. La tendencia ascendente de los promedios —desde 7,34 en 2018 hasta un pico de 8,90 en 2020, seguido de una leve disminución a 8,13 en 2022— refleja resiliencia y la variabilidad en el desempeño financiero de estas empresas.

La desviación estándar muestra un aumento significativo, desde 4,13 en 2018 hasta 32,57 en 2021. Este aumento refleja una disparidad en la salud financiera de las empresas del sector, que se exacerba por los desafíos de liquidez y los cambios en las condiciones económicas inducidas por el COVID-19. Aunque el promedio del puntaje sugiere una baja probabilidad general de insolvencia, el aumento en la desviación estándar y el coeficiente de variación, entre el 2020 y el 2021, indica una creciente divergencia en la solvencia financiera entre las empresas, en la cual algunas han logrado mantener o mejorar su estabilidad financiera, mientras que otras han caído en situaciones de insolvencia, quizás, como consecuencia de la pandemia. Luego, en el 2022, la deviación estándar disminuye a 21,83.

La evolución del coeficiente de variación de 56,3 % en 2018 a valores altos por encima de 268,4 % en los últimos años del estudio indica una transición de una distribución heterogénea a una muy heterogénea de los puntajes Altman Z-Score dentro del sector. Esta tendencia destaca un aumento progresivo en la disparidad de la solvencia financiera entre las empresas del sector, lo que podría reflejar un entorno operativo cada vez más complejo, donde algunas empresas están mejorando su posición financiera de manera significativa, mientras otras enfrentan dificultades crecientes.

Estos resultados evidencian la importancia que tiene el monitoreo constante, y una evaluación de la salud financiera, en las empresas del sector industrial. Comprender la variabilidad, y las tendencias, dentro del sector ofrece otras perspectivas para la toma de decisiones estratégicas, la gestión de riesgos y la planeación financiera en un entorno empresarial cada vez más complejo, y competitivo.

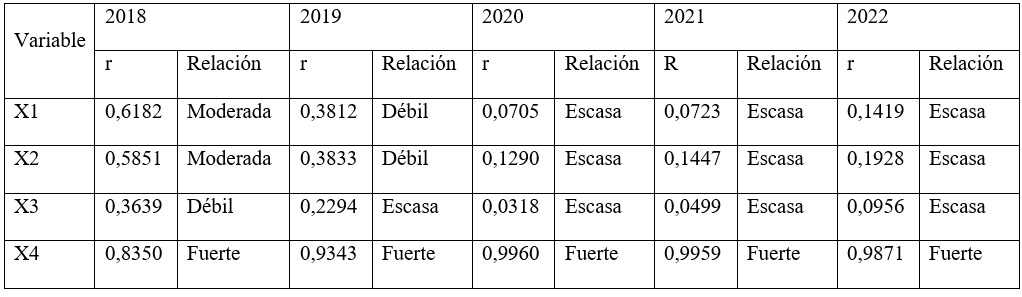

En la tabla 5 se analiza la correlación que tiene cada una de las variables explicativas del modelo con el puntaje Z.

La correlación de X1 con el puntaje Altman Z-Score muestra una variabilidad significativa a lo largo de los años, comenzando con una relación moderada en 2018 (0,6182) y decreciendo hacia una relación escasa en 2020 y 2021, para luego experimentar un leve incremento en 2022. Esto sugiere que aunque el capital de trabajo fue un indicador relevante de la solvencia financiera en 2018, su relación disminuyó con el tiempo. Esto refleja cambios en cómo las empresas gestionan sus activos corrientes y pasivos a corto plazo, en el contexto de estrategias financieras complejas o en respuesta a condiciones económicas cambiantes.

Similar a X1, X2 también comenzó con una correlación moderada en 2018 (0,5851), lo que indica una relación significativa en el puntaje Altman Z-Score, pero se debilitó progresivamente en los siguientes años, moviéndose hacia correlaciones débiles y luego a escasas. Este patrón sugiere una disminución en la asociación de las ganancias acumuladas con la solvencia financiera.

La correlación de X3 con el puntaje Altman Z-Score fue de débil a escasa durante todo el período, lo que indica que esta variable ha tenido una relación limitada en la evaluación de la probabilidad de insolvencia de las empresas del sector. Esto refleja la naturaleza del sector industrial, en el cual factores como la inversión en activos fijos y la eficiencia operativa pueden no estar directamente correlacionados con la solvencia financiera.

Esta variable muestra una correlación fuerte y creciente con el puntaje Altman Z-Score, ya que comienza con una correlación fuerte en 2018 (0,8350) y aumenta a una casi perfecta en 2020, 2021 y 2022. Este patrón destaca la creciente importancia de la estructura de capital en la determinación de la solvencia financiera de las empresas, lo que sugiere que el equilibrio entre el patrimonio y el pasivo se ha convertido en un indicador crítico de la estabilidad financiera en el sector industrial.

En la tabla 6 se muestra el comportamiento de la correlación de las cuentas por cobrar en proporción del activo, y el puntaje Z-Score.

A lo largo del período de estudio, la correlación entre el indicador cuentas por cobrar/total activo y el puntaje Altman Z-Score ha sido predominantemente escasa, variando de débilmente positiva en 2018 (0,1334) a débilmente negativa hacia 2022 (-0,0182). Este cambio sugiere que la relación entre las cuentas por cobrar como proporción del total de activos y la probabilidad de insolvencia de las empresas, según lo medido por el puntaje Altman Z-Score, es limitada y disminuye con el tiempo.

En el 2018, la correlación débilmente positiva podría indicar una ligera asociación, en la cual mayores proporciones de cuentas por cobrar respecto al total de activos coinciden con puntajes Altman Z-Score ligeramente mejores. Esto sugiere un impacto positivo limitado de las cuentas por cobrar en la solvencia financiera. Para el periodo 2019-2022, la tendencia hacia correlaciones negativas, aunque escasas, a lo largo de estos años indica una disminución en la relevancia de las cuentas por cobrar en la determinación de la solvencia financiera de las empresas. Esto podría ser efecto de una mejora en la gestión de activos, un cambio en las políticas de crédito o una mayor diversificación en las estructuras de activos de las empresas.

En la tabla 7 se muestran los resultados de la aplicación de la prueba de hipótesis, mediante la cual se valida la solidez financiera de las empresas del sector industrial colombiano.

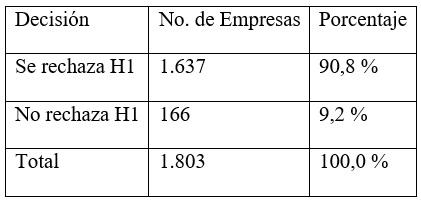

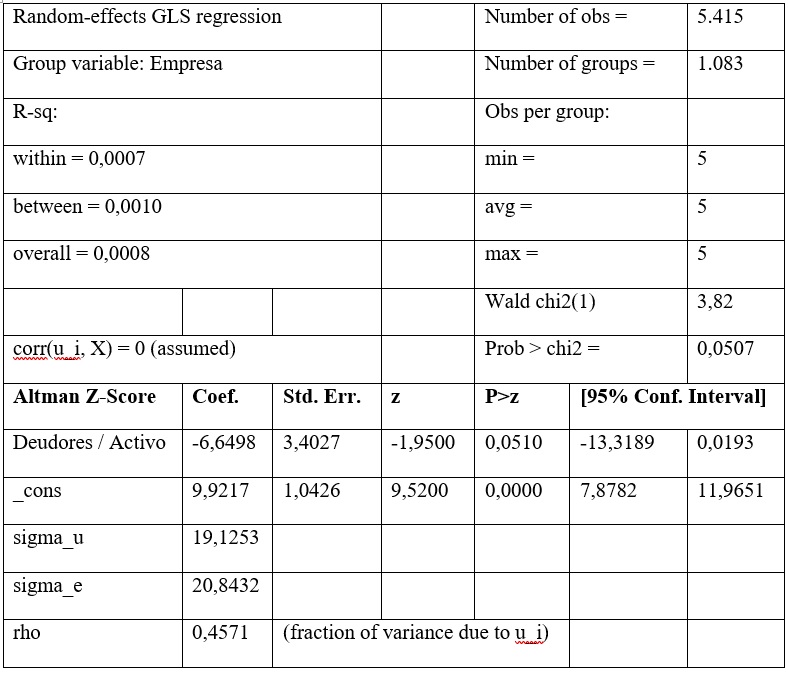

Según los resultados de la prueba de T de Student, se puede afirmar que la mayoría de las empresas en el sector industrial colombiano se encuentra en una posición financiera sólida. Esto refleja la resiliencia de este sector para afrontar los desafíos planteados durante los complicados 2020 y 2021, especialmente debido a la pandemia. Con un 90,8 % de los casos rechazando H1 y solo un 9,2 % no rechazándola, estos resultados indican que la mayoría de las empresas del sector industrial colombiano no presenta señales consistentes de una alta probabilidad de insolvencia financiera. Este hallazgo refleja una tendencia general hacia la estabilidad financiera en el sector durante el período estudiado. En la tabla 8 se muestran los resultados de la aplicación del modelo de efectos aleatorios.

El coeficiente para el indicador cuentas por cobrar / total activo es de -6,6498, con un error estándar de 3,4027. Esto sugiere que un aumento en la relación de cuentas por cobrar sobre el total activo está asociado con una disminución en el puntaje Altman Z-Score, lo cual indicaría una mayor probabilidad de insolvencia. El valor Z de -1,9500 y el p-valor asociado de 0,0510 sugieren que el coeficiente está al borde de la significancia estadística al nivel convencional del 5 %. Esto indica que aunque hay evidencia de una relación negativa entre el ratio de cuentas por cobrar sobre el total activo y el puntaje Altman Z-Score, esta relación no es estadísticamente significativa al nivel de confianza del 95 %. El intervalo de confianza para el coeficiente oscila entre -13,3189 y 0,0193, lo que significa que si bien es probable que el efecto sea negativo, no se puede descartar completamente la posibilidad de un efecto nulo o incluso ligeramente positivo.

La magnitud del coeficiente (-6,6498) sugiere que cambios en la relación cuentas por cobrar / total activo pueden tener un impacto considerable en el puntaje Altman Z-Score, aun cuando la relación cercana al límite de significancia estadística indica que este efecto puede variar entre las empresas o a lo largo del tiempo. Dado que el puntaje Altman Z-Score es un indicador compuesto que evalúa varios aspectos de la salud financiera de una empresa, el impacto de las cuentas por cobrar en relación con el total de activos debe ser considerado en el contexto más amplio de la gestión financiera de la empresa.

La constante del modelo de regresión tiene un coeficiente de 9,9217, con un valor Z de 9,5200 y un p-valor de 0,000, lo que indica un alto nivel de significancia estadística. El intervalo de confianza (desde 7,8782 hasta 11,9651) refuerza la robustez de este resultado. Esto sugiere que, independientemente del nivel de cuentas por cobrar relativo al total activo, existe una base de puntaje Altman Z-Score que se puede atribuir a otros factores no capturados directamente por este ratio.

Los resultados del modelo de efectos aleatorios sugieren una relación negativa entre las cuentas por cobrar / total activo y el puntaje Altman Z-Score, aunque esta relación es marginalmente significativa desde el punto de vista estadístico. Esto implica que, si bien las cuentas por cobrar pueden influir en la solvencia financiera de una empresa, otros factores juegan un papel más determinante en la probabilidad de insolvencia, como se refleja en la significancia y magnitud de la constante del modelo.

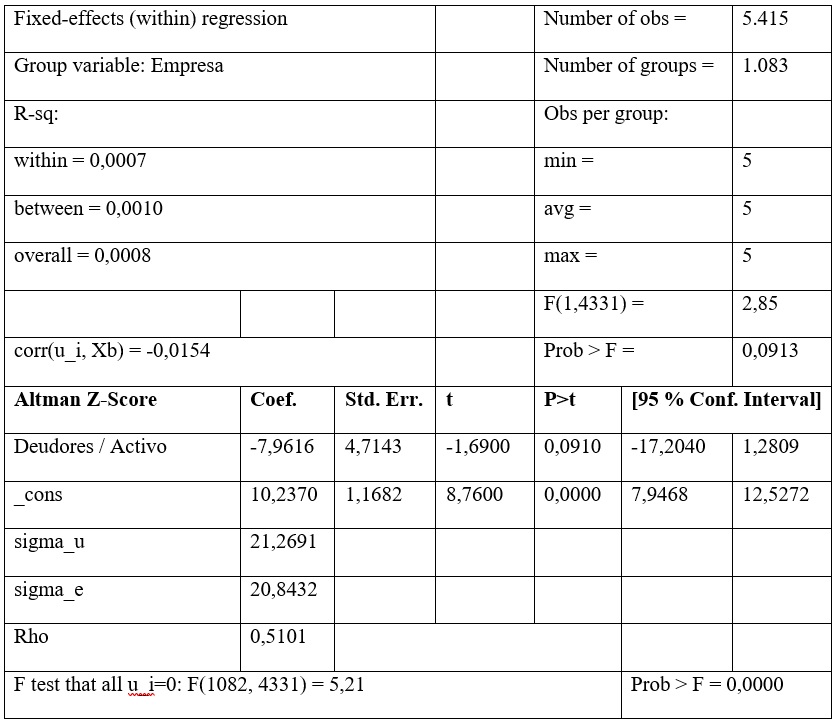

En el modelo de efectos fijos, el coeficiente para la relación de cuentas por cobrar / total activo es de -7,9616, con un error estándar de 4,7143. Este coeficiente, al igual que en el modelo de efectos aleatorios, es negativo, lo que sugiere una vez más que un aumento en las cuentas por cobrar, con relación al total activo, está asociado con una disminución en el puntaje Altman Z-Score y, por lo tanto, a una mayor probabilidad de insolvencia. Sin embargo, hay diferencias notables en la magnitud del coeficiente y su significancia estadística entre ambos modelos.

El valor t de -1,6900 y el p-valor de 0,0910 en el modelo de efectos fijos indican que aunque la relación entre el ratio de cuentas por cobrar sobre el total activo y el puntaje Altman Z-Score es negativa, esta no es estadísticamente significativa al nivel del 5 %. Esto es consistente con los hallazgos del modelo de efectos aleatorios, pese a que el p-valor es ligeramente mayor aquí, lo que sugiere aún menos certeza sobre la significancia de la relación.

La magnitud del coeficiente en el modelo de efectos fijos (-7,9616) es mayor que en el modelo de efectos aleatorios (-6,6498), lo cual sugiere que cuando se controla por las diferencias invariantes en el tiempo dentro de cada empresa, el impacto negativo del ratio cuentas por cobrar / total activo en el puntaje Altman Z-Score puede ser más pronunciado. Sin embargo, ambos modelos indican que esta relación no es estadísticamente significativa al nivel del 95 %.

La consistencia en la dirección negativa de la relación entre el ratio de cuentas por cobrar y el puntaje Altman Z-Score en ambos modelos sugiere que las prácticas de gestión de cuentas por cobrar pueden influir en la solvencia de las empresas, aunque la evidencia no es lo suficientemente fuerte para afirmar esta relación con un alto nivel confianza. La diferencia en los coeficientes y la significancia estadística entre los modelos podría reflejar la variabilidad en cómo diferentes empresas manejan sus cuentas por cobrar y su impacto en la salud financiera. Los resultados de ambos modelos demuestran la complejidad de determinar factores únicos que influyen en la probabilidad de insolvencia. Aunque el análisis de datos de panel proporciona perspectivas importantes, también destaca la importancia de considerar varias dimensiones de la gestión financiera y operativa de las empresas.

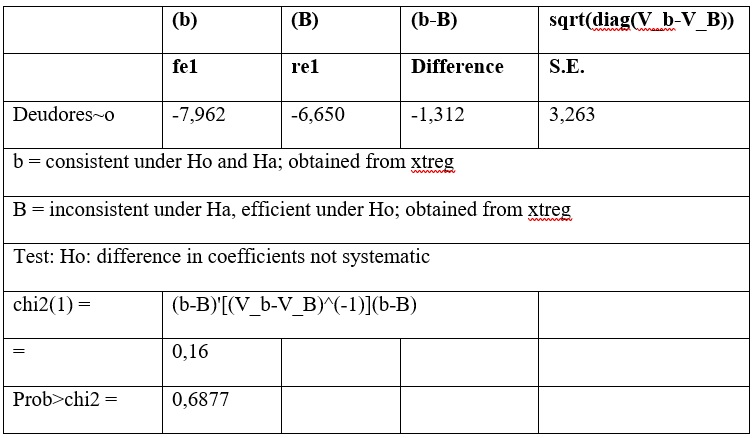

La tabla 10 muestra los resultados del Test de Hausman, que permite identificar cuál de los dos modelos aplicados refleja de manera apropiada el comportamiento de los datos.

El valor de Prob>chi2 de 0,6877 sugiere que se rechaza la hipótesis alternativa del Test de Hausman. Esto significa que no hay evidencia suficiente para afirmar que las diferencias no observables están correlacionadas con las variables explicativas, y, por lo tanto, no se puede afirmar con certeza que el modelo de efectos fijos sea más apropiado que el modelo de efectos aleatorios para este análisis específico.

El Test de Hausman apoya la utilización del modelo de efectos aleatorios sobre el modelo de efectos fijos en este contexto. Este resultado refuerza la idea de la complejidad que tiene identificar y medir directamente los efectos de las prácticas de gestión de cuentas por cobrar en la solvencia financiera. Dicho de otra forma, la estabilidad financiera de las empresas en el sector industrial en Colombia esta influenciada por varios factores, tanto observables como no observables.

Conclusiones

La progresión observada en las categorías del modelo Altman Z-Score de la industria colombiana muestra una dinámica interesante en cuanto a la salud financiera del sector. La disminución gradual en la proporción de empresas en la zona segura, acompañada por el aumento en las zonas de ignorancia y de quiebra, puede interpretarse como una señal de advertencia para las partes interesadas de las empresas. Este fenómeno señala la necesidad de revisar las estrategias financieras, operacionales y de gestión de riesgos para mitigar la probabilidad de insolvencia. El incremento en la zona de quiebra merece atención, ya que sugiere que un mayor número de empresas están enfrentando dificultades que podrían llevarlas a tener problemas financieros. Esto afecta a propietarios, empleados, proveedores, clientes y la economía en general, en especial si se trata de empresas importantes en la cadena de suministro de otros sectores de la economía.

Los resultados indican que, en promedio, las empresas del sector industrial tienen una baja probabilidad de insolvencia, lo cual es positivo. Sin embargo, el aumento de la desviación estándar y los valores altos del coeficiente de variación a lo largo del tiempo sugieren una creciente divergencia en la salud financiera de la industria colombiana. Esto tiene implicaciones para los inversores, acreedores y las partes interesadas, ya que la variabilidad en la solidez financiera de las empresas puede afectar la percepción del riesgo y las decisiones de inversión o crédito. Es importante considerar los promedios del sector y, también, entender la distribución que subyace de los datos. Esto permitirá identificar tanto oportunidades como riesgos potenciales, y diseñar estrategias que mitiguen la exposición al riesgo mientras se capitalizan las fortalezas del sector.

La pandemia del COVID-19 tuvo un impacto significativo en la solvencia financiera de las empresas industriales en Colombia, como lo demuestra el incremento en la desviación estándar de los puntajes Altman Z-Score durante los años 2020 y 2021. Este período de incertidumbre económica llevó a una marcada diferencia en la salud financiera dentro del sector. Esto resalta la importancia para las empresas de tener estrategias adaptativas y robustas de gestión de riesgos para hacer frente en entornos cambiantes. En este sentido, las empresas deben priorizar el monitoreo constante y la evaluación de su posición financiera para mitigar los riesgos de insolvencia.

El análisis de las correlaciones entre las variables del modelo Altman Z-Score y los puntajes obtenidos revela cambios en los factores que influyen en la insolvencia de la industria colombiana. La creciente preferencia de la estructura de capital (X4) como elemento clave de solidez financiera enfatiza la necesidad de implementar estrategias de financiación prudentes y de una gestión de capital equilibrada para mitigar el riesgo de insolvencia. Además, demuestra la importancia de monitorear los indicadores financieros, la estructura de capital y las estrategias de financiación. Lo anterior evidencia la relevancia de la gestión eficiente de cuentas por cobrar, pero también, en el contexto del modelo Altman Z-Score, de otros factores igual de importantes. Por último, para los directivos de las empresas, este hallazgo sugiere que aunque las políticas de crédito son importantes para la liquidez y el manejo del capital de trabajo, se deben equilibrar con una gestión sólida de la estructura de capital, y de otros aspectos del balance general, para mejorar el desempeño financiero.

Con el desarrollo de esta investigación se busca hacer dos contribuciones, una desde el punto de vista teórico y otra desde el punto de vista práctico. La primera contribución es a través de la profundización del impacto de las cuentas por cobrar en la solvencia financiera de las empresas. En este sentido, se contribuye con la aplicación del modelo Altman Z-Score en un entorno económico específico, lo cual aporta otro punto de vista a la literatura existente. En términos prácticos, se busca ofrecer otros puntos de vista para directivos, contadores y responsables de la gestión financiera de las empresas, que sirvan de guía práctica para la gestión del riesgo financiero, la planeación financiera y la toma de decisiones en empresas del sector industrial. Esto es relevante en el contexto colombiano y puede extrapolarse a situaciones similares en otros países de Latinoamérica.

Las limitaciones del estudio se centraron en la selección del período comprendido entre los años 2018 y 2022. La ventana temporal objeto de estudio puede ser insuficiente para captar variaciones macroeconómicas cíclicas y cambios estructurales en el sector estudiado, especialmente con la ocurrencia de los eventos atípicos suscitados por la pandemia del COVID-19. Además, al solo incluir las 1803 empresas del sector industrial, los resultados podrían no ser directamente aplicables a otros sectores de la economía colombiana. Como futuras líneas de investigación se propone la inclusión de un análisis sectorial comparativo, en el cual se compare el impacto de las cuentas por cobrar en la insolvencia financiera de distintos sectores económicos, donde se identificaría si los patrones observados en el sector industrial se mantienen o se diferencian en otros sectores. De igual forma, se define como futura línea de investigación la medición del impacto de variables, como rotación de cuentas por cobrar y cuentas por cobrar como una proporción del activo total, pero desagregadas según antigüedad con la probabilidad de insolvencia financiera medida por el modelo Altman Z-score.

Origen de esta investigación

Este artículo fue presentado en el IV Congreso Latinoamericano de Investigadores Contables (CLAICON.24), evento patrocinado por la Universidad Externado de Colombia, la Pontificia Universidad Javeriana y la Universidad de la Salle. El CLAICON.24 se desarrolló el 21, 22 y 23 de agosto de 2024 en la ciudad de Bogotá.

Referencias

Adjei-Boateng, E. S. (2022). A Literature Review on Management Practices among Small and Medium-Sized Enterprises. Economics, 7(1), 1-23.

Alcalde, R., Alonso de Armiño, C. y García, S. (2022). Analysis of the economic sustainability of the supply chain sector by applying the Altman Z-score predictor. Sustainability, 14(2), 851. https://doi.org/10.3390/su14020851

Altman, E. (1968). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. Journal of Finance,23(4), 589-609. https://doi.org/10.1111/j.1540-6261.1968.tb00843.x

Altman, E., Iwanicz-Drozdowska, M., Laitinen, E. y Arto, S. (2017). Financial distress prediction in an international context: A review and empirical analysis of Altman’s Z-Score Model. Journal of International Financial Management and Accounting, 28(2), 131-171. https://doi.org/10.1111/jifm.12053

Altman, E. I. (2018). A fifty-year retrospective on credit risk models, the Altman Z-Score family of models and their applications to financial markets and managerial strategies. Journal of Credit Risk,14(4), 1-34. 10.21314/JCR.2018.243

Antysheva, E., Prishutova, T. y Frolova, V. (2020). Accounts receivable management in Digital transformation. Proceedings of the International Scientific Conference-Digital Transformation on Manufacturing, Infrastructure and Service, (30), 1-6. https://doi.org/10.1145/3446434.3446486

Bagade, S., Chitta, S. S., Jain, R. K., Padmavathi, V. y Prasad, K. D. V. (2023). Association Between Financial Efficiency and Credit Risk of SMEs - A Study Using DEA and Altman Z-score. FIIB Business Review, 0(0). https://doi.org/10.1177/23197145231177182

Bernstein, S., Colonnelli, E., Hoffman, M. y Iverson, B. (2023). Life after death: A field experiment with small businesses on information frictions, stigma, and bankruptcy (Working Paper 30933). 10.3386/w30933

Bhuvaneskumar, A., Sivakumar, V. J. y Pushparaj, N. (2023). Performance assessment and ranking of socially responsible companies in India using FAHP, TOPSIS and Altman Z-score. Benchmarking: An International Journal, 30(3), 736-765. https://doi.org/10.1108/BIJ-09-2021-0512

Bureau, B., Duquerroy, A. y Vinas, F. (2023). Activity shocks and corporate liquidity: the role of trade credit. Review of Corporate Finance Studies, 13(3), 668-711. https://doi.org/10.1093/rcfs/cfae002

Bejarano, J., Carranza, J. E., Casas, C., González-Ramírez, A. X., Moreno-Burbano, S. y Vélez-Velásquez, J. S. (2018). La industria colombiana en el siglo XXI. Revista Ensayos Sobre Política Económica, (87), 1-69.

Daoud, K. A. A. y Yaseen, O. K. B. (2024). Does the board of directors influence the likelihood and resolution of financial distress? International Journal of Managerial and Financial Accounting, 16(2), 229-248. https://doi.org/10.1504/IJMFA.2024.137625

Dubinina, M., Potryvaieva, N., Vyshnevska, O., Usykova, O. y Kuzoma, V. (2023). Institutional aspects of transactional spending accounting demonstration in agricultural organisations. Scientific Horizons, 26(3), 124-134. https://doi.org/10.48077/scihor3.2023.124

Emuron, A. S. O. y Yixiang, T. (2020). Financial distress and non‐executive director compensation: Evidence from state‐owned enterprises in South Africa post King III. African Development Review, 32(2), 228-239. https://doi.org/10.1111/1467-8268.12430

Farooq, M., Khan, I., Al Jabri, Q. y Khan, M. T. (2023). Does corporate social responsibility mediate the relationship between board diversity and financial distress: evidence from an emerging economy? Corporate Governance, 24(2), 390-417. https://doi.org/10.1108/CG-05-2023-0210

García Martínez, M., Zouaghi, F., García Marco, T. y Robinson, C. (2018). What drives business failure? Exploring the role of internal and external knowledge capabilities during the global financial crisis. Journal of Business Research, 98, 441-449. https://doi.org/10.1016/j.jbusres.2018.07.032

Guzikova, L., Neelova, N. y Ushakov, D. (2023). Environmental analysis in bankruptcy diagnosing (the case of construction companies). E3S Web of Conferences (371), 02059. https://doi.org/10.1051/e3sconf/202337102059

Hung, D. H., Nga, T. T., Hà, N. V. y Huyền, H. T. (2021). The Impact of Working Capital Management on Solvency: Empirical Study from Listed Companies in Vietnam. Research in World Economy,12(2), 178-185. https://doi.org/10.5430/rwe.v12n2p178

Ibrahem, N. A., Elghareeb, H., Farahat, F. F. y AboElfotouh, A. (2021). Comparative Mathematical Model for Predicting Financial Loans Default using Altman Z-Score and Neutrosophic AHP Methods. Neutrosophic Sets & Systems,43, 23-43.

Isaac-Roque, D. y Caicedo-Carrero, A. (2023). Relación entre los indicadores financieros del modelo Altman Z y el puntaje Z. RETOS. Revista de Ciencias de la Administración y Economía, 13(25), 139-158. https://doi.org/10.17163/ret.n25.2023.09

Isaac-Roque, D., Caicedo-Carrero, A. y Muñoz-Álvarez, A. N. (2023). Capacidad predictiva del modelo Altman z-score en empresas declaradas en reorganización empresarial. Apuntes de economía y sociedad, 4(1), 129-141. https://doi.org/10.5377/aes.v4i1.16451

Jaunanda, M., Sembel, R., Hulu, E. y Ugut, G. S. S. (2024). The impact of intellectual capital strategy on firm value and financial distress. Corporate & Business Strategy Review, 5(3), 148-158. https://doi.org/10.22495/cbsrv5i3art14

Kelly, M. (2023). A joint sitting of international courts – solving the cross-border insolvency of an online financial services provider. En International Involvency and Restructuring Review (pp. 1-76). Markets Beaumont Capital. https://www.nautadutilh.com/documents/87/International_Insolvency__Restructuring_Review_2022-23.pdf.

Kücher, A., Mayr, S., Mitter, C., Duller, C. y Feldbauer-Durstmüller, B. (2020). Firm age dynamics and causes of corporate bankruptcy: age dependent explanations for business failure. Review of Managerial Science, 14, 633-661.

Lamber-Racine, Michaël y Yong, A. (2023). Business Insolvency: An Overview of Legislation and Recent Trends in Canada. Library of Parliament Hill Studies.

Lukason, O. y Hoffman, R. C. (2014). Firm bankruptcy probability and causes: An integrated study. International Journal of Business and Management, 9(11), 80-91. 10.5539/ijbm.v9n11p80

Luu Thu, Q. (2023). Impact of earning management and business strategy on financial distress risk of Vietnamese companies. Cogent Economics & Finance, 11(1), 2183657. https://doi.org/10.1080/23322039.2023.2183657

Martínez Ortega, R. M., Tuya Pendás, L. C., Martínez Ortega, M., Pérez Abreu, A. y Cánovas, A. M. (2009). El coeficiente de correlación de los rangos de Spearman caracterización. Revista Habanera de Ciencias Médicas, 8(2), 1-19.

Minyoso, J. E. y Otuya, W. (2023). A Critical Review on Working Capital Management and Financial Distress in Chartered Public Universities in Kenya. African Journal of Empirical Research, 4(2), 181-189.

Muigai, R. G. y Nasieku, T. (2021). Working capital management and financial distress of non-financial companies listed at the Nairobi securities exchange. European Journal of Economic and Financial Research, 5(1), 79-92. http://dx.doi.org/10.46827/ejefr.v5i1.1073

Nugrahanti, Y. W., Sutrisno, T., Rahman, A. F. y Mardiati, E. (2020). Do firm characteristics, political connection and corporate governance mechanism affect financial distress? (Evidence from Indonesia). International Journal of Trade and Global Markets,13(2), 220-250.

Olabarrieta, U., San-Jose, L. y Araujo, A. (2023). The lemon market of insolvency proceedings in Spain in the new normal: Information, asymmetry, and adverse selection problems. Cogent Business & Management, 10(3), 2266656. https://doi.org/10.1080/23311975.2023.2266656

Onyango, F. y Ngahu, S. (2018). Influence of working capital management on financial distress in hospitality industry (a study of four-and five-star hotels in Nairobi County). IOSR Journal of Economics and Finance, 9(3), 52-59. 10.9790/5933-0903025259

Posada Gómez, M. G. (2020). Analysis of insolvency proceedings in Spain against the backdrop of the covid-19 crisis: insolvency proceedings, pre-insolvency arrangements and the insolvency moratorium. https://www.bde.es/f/webbde/SES/Secciones/Publicaciones/PublicacionesSeriadas/DocumentosOcasionales/20/Files/do2029e.pdf

Prasetiyo, Y., Ipda Riyani, E., Widiastuti, Y. y Agustina, P. (2023). Altman Z-Score Models and Financial Distress. En A. W. S. Gama, I. M. S. Prayoga y I. K Bagiana (eds.), Proceedings of the 5th International Public Sector Conference, IPSC 2023. https://doi.org/10.4108/eai.10-10-2023.2342214

Price Waterhouse Cooper. (2024). About the Bankruptcies and liquidations guide. Bankruptcies and liquidations. https://viewpoint.pwc.com/dt/us/en/pwc/accounting_guides/bankruptcies_and_liq/assets/pwcbankruptciesguide0524.pdf

Roque, D. I. y Caicedo, A. (2021). Relación entre la creación de valor económico y la insolvencia financiera en empresas no cotizantes en el mercado de valores de Colombia (2016-2019). Semestre Económico, 24(57), 76-97. https://doi.org/10.22395/seec.v24n57a4

Roque, D. I. y Carrero, A. C. (2022). Detección de insolvencia financiera mediante el modelo Z-Altman en empresas colombianas no cotizantes durante el periodo 2016-2019. Contabilidad y Negocios, 17(33), 167-192. https://doi.org/10.18800/contabilidad.202201.007

Sah, G. G. (2022). Influence of account receivable management practices on the performance of small and medium scale enterprises. Technium Social Sciences Journal, 32(1), 376-388. https://doi.org/10.47577/tssj.v32i1.6679

Shi, Y., Li, X. y Asal, M. (2023). Impact of sustainability on financial distress in the air transport industry: the moderating effect of Asia–Pacific. Financial Innovation, 9, 97. https://doi.org/10.1186/s40854-023-00506-1

Singh, K. (2024). Listing on environmental, social and governance index and financial distress: does the difference-in-differences matter? Asian Review of Accounting, 32(2), 302-326. https://doi.org/10.1108/ARA-07-2023-0197

Stender, S. (2023). Improvement of accounting and tax accounting of receivables. Scientific Bulletin of Mukachevo State University. Series Economics, 10(2), 42-53. https://doi.org/10.52566/msu-econ2.2023.42

Ud-din, S., Khan, M. Y., Javeed, A. y Pham, H. (2020). Board structure and likelihood of financial distress: An emerging Asian market perspective. The Journal of Asian Finance, Economics and Business, 7(11), 241-250. https://doi.org/10.13106/jafeb.2020.vol7.no11.241

Vargas, F. V. (2007). Estadística Descriptiva para Ingeniería Ambiental con SPSS. Impresora Feriva S.A.

Vinh Nguyen, T., Tram Le, T. H. y Huong Le, T. X. (2023). Application of the Altman Z-Score Model in Assessing the Financial Health of Garment Manufacturing Enterprises Listed on the Vietnam Stock Market. International Journal of Multidisciplinary Research and Analysis, 6(6), 2687-2692. https://doi.org/10.47191/ijmra/v6-i6-67

Notas

*

Artículo de investigación

1

Crédito otorgado a

empresas que se saben que son insolventes.

2

En la cultura financiera

anglosajona se utiliza el término empresas de capital abierto para referirse a

empresas que cotizan en el mercado de valores, y empresas de capital cerrado

para empresas que no cotizan en un mercado de valores.

Notas de autor

aAutor de correspondencia. Correo electrónico: daniel.isaacr@konradlorenz.edu.co

Información adicional

Cómo citar: Caicedo Carrero, A.,

Roque, D. I. y Bravo Murillo, W. A. (2025). Impacto de las cuentas por cobrar

en la insolvencia financiera de la industria colombiana. Cuadernos de Contabilidad,

26. https://doi.org/10.11144/Javeriana.cc26.icci