APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Producción científica de la contabilidad social: una revisión sistemática de la literatura *

Scientific Production on Social Accounting: A Systematic Literature Review

Produção científica da contabilidade social: uma revisão sistemática da literatura

Alexa Juliana Morales Montoya ![]() , Rubén Antonio Vélez Ramírez

, Rubén Antonio Vélez Ramírez ![]() , Miguel Ángel Poveda Puerta

, Miguel Ángel Poveda Puerta ![]()

Producción científica de la contabilidad social: una revisión sistemática de la literatura *

Cuadernos de Contabilidad, vol. 26, 2025

Pontificia Universidad Javeriana

Alexa Juliana Morales Montoya

Universidad del Quindío, Colombia

Rubén Antonio Vélez Ramírez a ravelez@uniquindio.edu.co

Universidad del Quindío, Colombia

Miguel Ángel Poveda Puerta

Universidad del Quindío, Colombia

Recibido: 03 diciembre 2024

Aceptado: 16 enero 2025

Publicado: 15 agosto 2025

Resumen:

En un mundo globalizado, donde las exigencias del comercio y la sociedad aumentan cada día, las investigaciones han identificado la evolución histórica de la contabilidad. Ante los cambios del medio ambiente y el comportamiento social de las empresas, se desarrollan estudios que abordan problemáticas sociales, así como fortalecen y clarifican el rol de la contabilidad y su responsabilidad social. Por ello, se busca identificar la evolución de la contabilidad y del cómo las empresas recurren a la contabilidad social, ante los cambios y las necesidades del mundo, en relación con el medio ambiente y el trato social dentro del compañías. Desde una perspectiva investigativa documental, con herramientas de análisis de datos Bibliometrix se consultan bases de datos académicas, como Scopus y Web of Science (WoS), y se analizan 2455 investigaciones, de los últimos 45 años (1979-2022). Lo anterior permitió obtener conceptos de la contabilidad social, y mediante las fases descriptiva, interpretativa y constructiva se logró una sistematización de la literatura, que permite un análisis general. Los resultados revelan cómo los hechos históricos influyen en las realidades sociales, económicas y ambientales actuales. Estados Unidos y Reino Unido lideran estudios en contabilidad social, estableciendo normas para que las empresas no solo obtengan beneficios de los accionistas, sino también para su impacto social y ambiental. En este sentido, el principal aporte de la contabilidad social radica en la búsqueda de una normatividad con enfoque sostenible, que permita a las empresas lograr beneficios para los accionistas y alinear sus objetivos con los intereses globales.

Palabras clave:contabilidad ambiental, contabilidad social, información no financiera, responsabilidad social, sustentabilidad.

JEL: M41; Q56

Abstract:

In today’s globalized world, where commercial and societal demands continue to rise, research has traced the historical evolution of accounting. In response to environmental shifts and changes in corporate social behavior, new studies have emerged addressing social challenges while also reinforcing and clarifying the role of accounting and its social responsibility. This review seeks to understand how accounting has evolved and how companies turn to social accounting in light of global environmental and social demands. Adopting a documentary research approach and using Bibliometrix for data analysis, academic databases such as Scopus and Web of Science (WoS) were consulted. A total of 2,455 studies published over the past 45 years (1979-2022) were analyzed. This process helped define key concepts in social accounting and, through descriptive, interpretative, and constructive phases, enabled a comprehensive systematization of the literature. The results reveal how historical events shape current social, economic, and environmental realities. The United States and the United Kingdom lead research in social accounting, setting standards for companies to pursue not only shareholder profits but also broader social and environmental impacts. In this regard, the main contribution of social accounting lies in its drive toward sustainability-oriented regulation, enabling companies to generate value for shareholders while aligning their goals with global priorities.

Keywords: Environmental Accounting, Social Accounting, Non-Financial Information, Social Responsibility, Sustainability.

Resumo:

Em um mundo globalizado, onde as exigências do comércio e da sociedade aumentam a cada dia, pesquisas têm identificado a evolução histórica da contabilidade. Diante das transformações ambientais e do comportamento social das empresas, surgem estudos que abordam questões sociais, ao mesmo tempo em que fortalecem e esclarecem o papel da contabilidade e sua responsabilidade social. Assim, busca-se identificar a evolução da contabilidade e como as empresas recorrem à contabilidade social frente às mudanças e necessidades do mundo, especialmente em relação ao meio ambiente e às relações sociais dentro das organizações. A partir de uma abordagem de pesquisa documental, com uso das ferramentas de análise de dados do Bibliometrix, foram consultadas bases de dados acadêmicas como Scopus e Web of Science (WoS). Foram analisadas 2.455 publicações ao longo dos últimos 45 anos (1979-2022). Esse processo permitiu identificar os principais conceitos da contabilidade social e, por meio das fases descritiva, interpretativa e construtiva, foi possível sistematizar a literatura existente, oferecendo uma visão abrangente do tema. Os resultados revelam como os acontecimentos históricos influenciam as realidades sociais, econômicas e ambientais atuais. Estados Unidos e Reino Unido lideram os estudos em contabilidade social, estabelecendo normas para que as empresas busquem não apenas o lucro dos acionistas, mas também impactos sociais e ambientais positivos. Nesse sentido, a principal contribuição da contabilidade social reside na busca por uma normatização com foco sustentável, que permita às empresas gerar valor para os acionistas e alinhar seus objetivos aos interesses globais.

Palavras-chave: contabilidade ambiental, contabilidade social, informação não financeira, responsabilidade social, sustentabilidade.

Introducción

La globalización ha impulsado un rápido avance en diversos ámbitos sociales, entre ellos la investigación. La facilidad de circulación de la información a nivel internacional ha propiciado un incremento vertiginoso en el número de publicaciones científicas, particularmente en las ciencias como la contabilidad.

En el ámbito contable, la investigación a menudo se basa en registros y aportes históricos. Si bien estos son fundamentales para consolidar el conocimiento matemático y conceptual de la disciplina, su importancia puede pasar a un segundo plano en las investigaciones recientes. Estas últimas, además de contribuir a la evolución de la contabilidad, ofrecen nuevas perspectivas para comprender las dinámicas sociales, ambientales y económicas, tal como lo demuestra la contabilidad social

La apertura del comercio mundial y las crecientes exigencias de la sociedad impulsan a profesionales como el contador público a ampliar su labor hacia horizontes internacionales, en la cual abarque las dimensiones económica, social y ambiental. Este contexto ha propiciado la emergencia de nuevos conceptos y paradigmas que definen la contabilidad social.

En este contexto, se busca analizar la evolución histórica de la contabilidad y cómo —ante las cambiantes necesidades mundiales en relación con la sociedad, el medio ambiente y la responsabilidad social empresarial— se recurre a la contabilidad social. Este tema, de gran interés y actualidad, permite desarrollar nuevas dinámicas de investigación y generar aportes que aborden problemáticas sociales, lo cual fortalece y clarifica el rol de la contabilidad en el campo de la responsabilidad social.

Esta investigación se desarrolló desde una perspectiva documental, con el fin de indagar las teorías o pensamientos sobre metodologías, conceptos e ideas clave en el ámbito de la contabilidad social. Se realizó un análisis bibliométrico de los últimos 45 años, utilizando la herramienta Bibliometrix y consultando bases de datos académicas como Scopus y Web of Science (WoS). La sistematización y análisis de la información se llevó a cabo en tres fases: descriptiva, interpretativa y constructiva. Se recopilaron y analizaron 2455 publicaciones relevantes, a partir de las cuales se identificaron y describieron los pilares teóricos y líneas actuales de investigación en el campo de la contabilidad social. Por medio de las tres fases de análisis, se logró una comprensión general del tema y se establecieron conexiones entre los pilares teóricos y las líneas de investigación actuales.

Finalmente, la contabilidad social se destaca por su búsqueda de una normatividad con enfoque sustentable, que integre las dimensiones social y ambiental. Esto no solo facilita la obtención de beneficios para los accionistas, sino que también promueve la alineación con los intereses de los stakeholders. Se observa una creciente tendencia en la investigación de esta área, impulsada por las problemáticas empresariales que impactan a la sociedad. Asimismo, se evidencian y analizan conflictos estructurales, como la falta de información ambiental en las industrias, y la necesidad de reportes que sustenten la toma de decisiones para el desarrollo sostenible

Metodología

El documento se desarrolla desde una perspectiva investigativa documental, lo que permite indagar las concepciones sobre metodologías, conceptos e ideas fundamentales. Este trabajo se orienta hacia el análisis de los principales y más recientes aportes científicos en la contabilidad (periodo comprendido entre 1979 y 2022), y se tomó un periodo de referencia de 10 años, entre 2011 y 2022, para desarrollar un análisis amplio sobre la contabilidad social a partir de los artículos publicados en las bases de datos Scopus y WoS desde 2011 al 2022. Asimismo, se tuvo en cuenta la revisión sistemática y el análisis bibliométrico como técnicas de análisis de datos con grandes volúmenes.

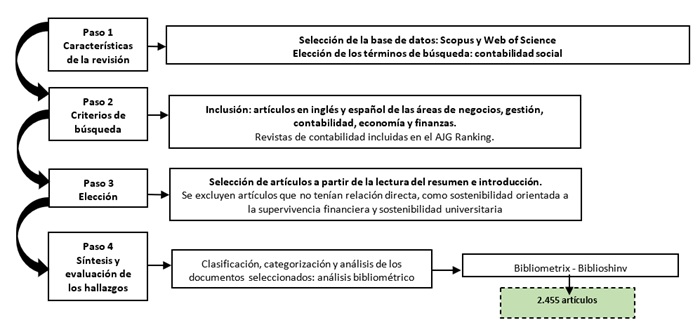

La sistematización y el análisis de la información se realizaron siguiendo las fases de Hahn y Kühnen (2013), que constan de 4 fases: características de la revisión, criterios de búsqueda, elección y síntesis, y evaluación de hallazgos, como se muestra en la figura 1.

En primer lugar, y considerando el objetivo de la investigación en el campo de la contabilidad social, se realizan las preguntas de investigación que guían la revisión: ¿cómo se está estudiando la contabilidad social? ¿Cuál ha sido su evolución a lo largo del tiempo? Luego, se eligen los términos clave de búsqueda: contabilidad social y la base de datos desde donde se hará la recopilación y el análisis de las publicaciones más relevantes sobre contabilidad social; es decir, Scopus y WoS (Pranckutė, 2021).

Posteriormente, se seleccionan los criterios de inclusión para filtrar los documentos a analizar: artículos en estado final en inglés y español de las áreas de gestión, contabilidad, finanzas y economía, que hagan parte de la guía de revistas académicas (AJG, por sus siglas en inglés) de la Chartered Association of Business Schools, para asegurar que se están considerando revistas de alto impacto, que sean arbitradas por pares académicos (Tabla 1).

Una vez aplicados los criterios de inclusión, se descarga la data obtenida y se eliminan los duplicados por medio del software R Studio (al ser dos bases de datos con los mismos criterios de búsqueda, los archivos exportados coinciden en muchos artículos). Tras este paso, se obtiene un cuerpo de 2455 documentos, que se analizan a través del paquete de código abierto Bibliometrix, programado en R Studio, al ser una herramienta flexible para manejar datos estadísticos de grandes colecciones de datos (Aria y Cuccurullo, 2017).

Con el fin de desarrollar un análisis general, se exploraron 2455 investigaciones sobre contabilidad social, publicadas entre 2010 y 2022. Además, se identifican y se describen los pilares teóricos y las líneas actuales de investigación, mediante una síntesis que se divide en los siguientes ciclos de investigación: ciclo I, 2011-2013; ciclo II, 2014-2016; y ciclo III, 2017-2022.

Instrumentos del análisis particular de los ciclos

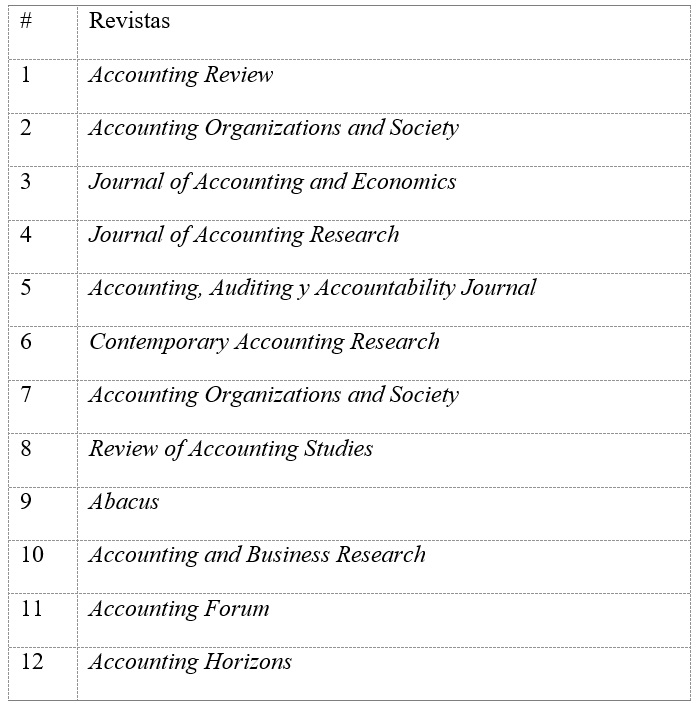

Siguiendo la línea investigativa del trabajo, se realizó una búsqueda de información usando como herramienta buscadores de documentos académicos, como SciELO, Google Scholar, Redalyc y Dialnet. Para realizar de manera más sencilla el análisis, se utilizaron los 12 documentos seleccionados dentro del estado del arte. Cada texto se leyó de manera detenida, con el fin de identificar las principales características de cada uno de ellos. Posteriormente, se llevó a cabo el respectivo análisis, para lo cual se utilizaron ciclos de tiempo a fin de identificar qué tanto han cambiado los temas de investigación dentro de la contabilidad social a través de un lapso de 10 años, siendo 2011-2013, el ciclo I; 2014-2016, el ciclo II; y 2017-2021, el ciclo III.

Revisión de la literatura

En un mundo cada vez más globalizado, muchos aspectos de la sociedad han avanzado rápidamente y uno de esos aspectos es la investigación. Esta ha pasado por grandes avances, gracias a la facilidad de la circulación de la información a nivel internacional. Así mismo, se ha incrementado vertiginosamente el número de publicaciones científicas año tras año. De hecho, al realizar una revisión preliminar en la literatura, entre Scopus y Web of Science (WoS) —consideradas como las mejores fuentes para obtener artículos científicos de las más reconocidas revistas académicas a nivel mundial (Gregorio-Chaviano et al., 2022)— se identifica un cuerpo de 4455 documentos de contabilidad, en la temática social accounting.

Sin embargo, esta cifra es difícil de abordar de forma manual y requiere ser sintetizada, máxime cuando se tiene en cuenta que el ritmo actual de publicaciones en esta temática es cada vez más grande, pues la tendencia de publicación anual se encuentra por encima de los 200 artículos, debido a la importancia que ha ganado el tema. Como lo indican Bedoya- Parra et al. (2021), la labor desempeñada por los contadores se ha ampliado hacia horizontes internacionales y hacia campos económicos, administrativos, sociales y ambientales, que anteriormente no eran considerados, lo que ha posibilitado el surgimiento de nuevos conceptos que la definen como una ciencia social. Lo anterior permite que se proponga una definición para la contabilidad social, tal como lo expresan Mora et al. (2017):

La disciplina que estudia la valoración cualitativa y cuantitativa de la existencia y circulación de la riqueza social controlada por las organizaciones, utilizando diversos métodos que le permiten evaluar la gestión que la organización ejerce sobre la mencionada riqueza social, con el fin de contribuir a la acumulación, generación, distribución y sostenibilidad integral de la misma. (p.18)

La investigación ha sido fundamental en la evolución de la contabilidad; no obstante, al realizar estudios contables, a menudo se priorizan registros históricos, lo que puede resultar en la omisión de investigaciones recientes que contribuyen a la evolución de la disciplina y al análisis de problemáticas socioeconómicas actuales, como la contabilidad social. Para abordar esta situación, se propone un análisis de la producción científica que permita identificar la evolución histórica, los temas clave, los estudios actuales y los referentes principales de la contabilidad social, con especial énfasis en las publicaciones de la última década. Este análisis, a partir de una revisión de la literatura, permitirá comprender las nuevas dinámicas de investigación, las perspectivas y los aportes, en relación con las problemáticas socioeconómicas actuales.

La revisión de la literatura se presenta como un método crucial en la investigación contable, pues permite conocer el estado del arte, el progreso de la ciencia, las áreas de investigación actuales, los antecedentes y los referentes, así como la evolución histórica y las cuestiones pendientes en la disciplina. La contabilidad social surge del reconocimiento de la responsabilidad social de la empresa con la comunidad (Díaz Inchicaqui, 2003). Desde una perspectiva empresarial, se define cómo la información generada por la empresa en su actividad económica refleja las realidades laborales, éticas, sociales y ambientales (D’Onofrio, 2008). Igualmente, se entiende la revisión sistemática como el estudio de la literatura disponible en un área temática particular, de modo que sea fundamental para estar informado sobre el progreso y el alcance de la producción científica en una disciplina.

Un estudio reciente analizó la evolución de la investigación de campo en contabilidad desde 2005, comparando sus hallazgos con el análisis de Merchant y Van der Stede (2006). Se examinaron 1115 artículos publicados en 14 revistas de contabilidad entre 2005 y 2022, lo cual reveló un crecimiento significativo de este tipo de investigación, que ha triplicado su presencia en publicaciones y se ha expandido a áreas como auditoría, contabilidad financiera y RSC.

Si bien la investigación basada en entrevistas sigue siendo importante, se observa un crecimiento en la investigación de métodos mixtos. Los estudios de casos de control de gestión en el sector público y el análisis de contenido de la RSE son comunes en las investigaciones basadas en entrevistas, mientras que las auditorías son el tema principal en la investigación de métodos mixtos. El análisis bibliométrico indica que los autores más productivos se encuentran en universidades de países ingleses. Finalmente, se destaca la mayor contribución de los estudios de campo a la investigación académica en comparación con los libros de texto.

Por lo tanto, la revisión de los artículos publicados en revistas científicas es una herramienta clave para llevar a cabo un análisis exhaustivo y preciso (Díaz-Becerra et al., 2020). A pesar de algunos estudios y revisiones de la literatura, todavía existe una carencia de información sobre la contabilidad social y la evaluación de los paradigmas de investigación (Rodrigues et al., 2021). A continuación, se presenta una amplia revisión acerca de trabajos desarrollados alrededor de esta problemática, los cuales nos permiten comprender y analizar la importancia que se le atribuye a estos temas hoy en día.

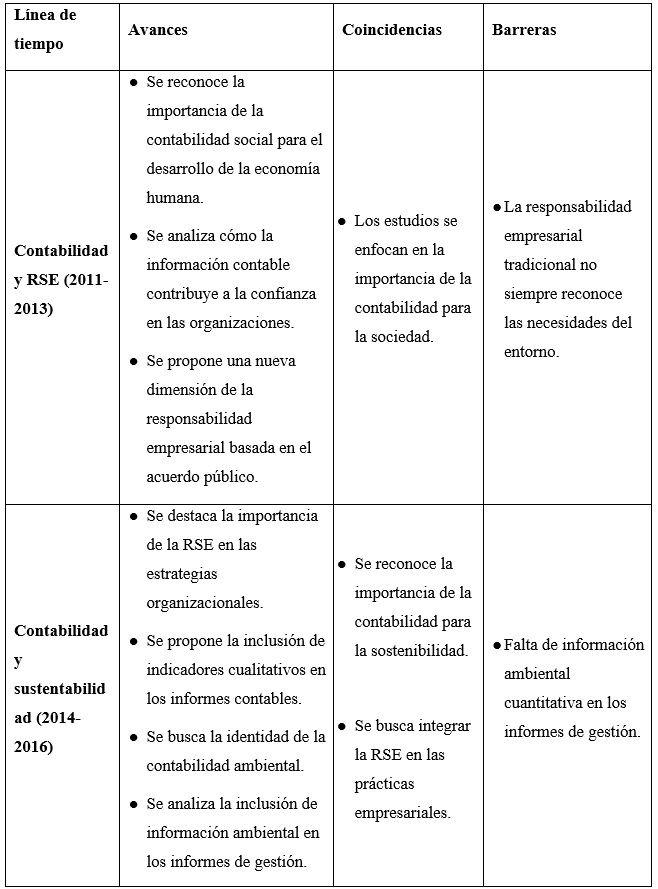

Contabilidad y RSE

Ciclo I: 2011-2013

García Casella (2012) realizó una investigación cuantitativa titulada El Enfoque Científico de la Contabilidad como Contribución al Desarrollo de la Economía Humana a Nivel Internacional, la cual se centra en la contabilidad social, a partir de la definición de William Leslie Chapman (1989):

La Contabilidad Social concierne a la recopilación, al ordenamiento, al análisis, al registro, a la síntesis y a la interpretación de los efectos que tiene la actividad de las empresas y otras entidades de la esfera económica sobre el todo social. (p. 10)

Por otra parte, Suárez Tirado (2013), en su trabajo Información Contable y Toma de Decisiones: La Contribución de la Contabilidad a la Construcción de Confianza en las Organizaciones, caracteriza y evalúa cómo la información contable y financiera contribuye a generar confianza entre los agentes tomadores de decisiones y las organizaciones. El estudio utilizó una metodología normativa, cualitativa y crítica basada en una revisión de libros y revistas nacionales e internacionales. El trabajo concluye que los fundamentos conceptuales e instrumentales clásicos de la contabilidad contribuyen a la generación de información confiable y útil para la toma de decisiones.

Finalmente, Rueda Delgado y Uribe Bohórquez (2011) argumentan en su artículo, Aportes de la información contable a una responsabilidad empresarial acorde con las necesidades de la sociedad: Una mirada crítica, que la responsabilidad empresarial debe incorporar una nueva dimensión de acuerdo al público, según la teoría de la acción comunicativa. Luego, evalúan la transformación que requiere la contabilidad financiera y gerencial para dar cuenta de la responsabilidad social empresarial (RSE) en su forma tradicional (es decir, cuando la empresa se declara responsable); sin embargo, hablan de una RSE que reconozca las necesidades del entorno colombiano, la que se denomina responsabilidad empresarial con trascendencia social.

Contabilidad y sustentabilidad

Ciclo II: 2014-2016

Uricoechea Suárez (2016), en su tesis de grado, El aporte de la contabilidad y sus informes financieros a la sostenibilidad empresarial: una mini revisión de literatura, analiza la creciente importancia de la RSE en las estrategias empresariales, la cual es impulsada por la globalización, el crecimiento económico-social y los nuevos discursos políticos y económicos. El documento destaca la necesidad de que las disciplinas contables evolucionen hacia informes que integren indicadores cualitativos, además de los tradicionales cuantitativos, para reflejar el impacto de la RSE. La autora define la RSE como una construcción social que se fundamenta en principios éticos y morales, y cuyos informes sirven como herramientas para el desarrollo de estrategias que promuevan el bienestar común y la sostenibilidad.

Biondi (2010), en su ensayo, En busca de aportes teóricos para lograr la identidad de la contabilidad ambiental, explora la relación entre la teoría contable, los contadores públicos y la filosofía. El autor destaca la importancia de la libertad individual y el rol de la educación en la formación de ciudadanos conscientes. Asimismo, enfatiza la comunidad y la solidaridad, así como reconoce la labor de grupos que, guiados por principios filosóficos, buscan mejorar la vida de los demás. En su investigación empírica, Geba et al. (2016) analizaron una muestra de estados contables financieros con informes de gestión en español, utilizando indicadores de la versión G4 de GRI. Los resultados revelaron que la información ambiental se presenta de forma narrativa, lo que contradice la hipótesis de su artículo Contabilidad social y ambiental: aportes del sistema contable de gestión ambiental a la contabilidad financiera. Con el fin de mejorar la presentación de la información ambiental, proponen la inclusión de un cuadro resumen de activos ambientales en términos monetarios y un glosario de conceptos contables internacionales. El objetivo es promover el desarrollo de sistemas contables de gestión ambiental que contribuyan a la contabilidad financiera, y proporcionen información relevante para la toma de decisiones y la adopción de políticas de gestión que incluyan tanto la responsabilidad social como la ambiental.

La contabilidad es una disciplina que ayuda a las empresas a capturar, registrar y evaluar información sobre sus procesos y operaciones. Esto les permite controlar sus costos y evaluar su desempeño, lo que a su vez les ayuda a tomar decisiones informadas y planificar su futuro. Además, la contabilidad también puede ser una herramienta valiosa para promover la sostenibilidad y la RSE. En resumen, la contabilidad es esencial para la gestión efectiva de las empresas y puede contribuir a la creación de un mundo más sostenible y justo. En esta línea, Ramírez Sánchez (2015), en su investigación cualitativa El aporte de la contabilidad a la creación de microempresas, examina mediante un método hermenéutico cómo la contabilidad contribuye a la creación de microempresas en Colombia. El autor destaca el papel de la contabilidad en la valoración de procesos, la determinación de costos, el control, la evaluación y la toma de decisiones, elementos esenciales para la planificación, proyección y sostenibilidad de las microempresas. Asimismo, subraya la importancia de la coherencia entre el objeto social de la empresa y su gestión, a fin de asegurar la generación de beneficios y la sostenibilidad.

Finalmente, el estudio el desarrollo sostenible en los informes empresariales: caso de datos contables estructurados, resume los últimos avances científicos y prácticos en materia de sistematización de datos contables sobre desarrollo sostenible y ofrecer orientaciones para su mejora y busca orientar a las organizaciones para que valoren y publiquen sus contribuciones en sus informes anuales, lo que mejoraría la transparencia y su eficiencia en la gestión de la sostenibilidad (Shkromyda et al., 2025).

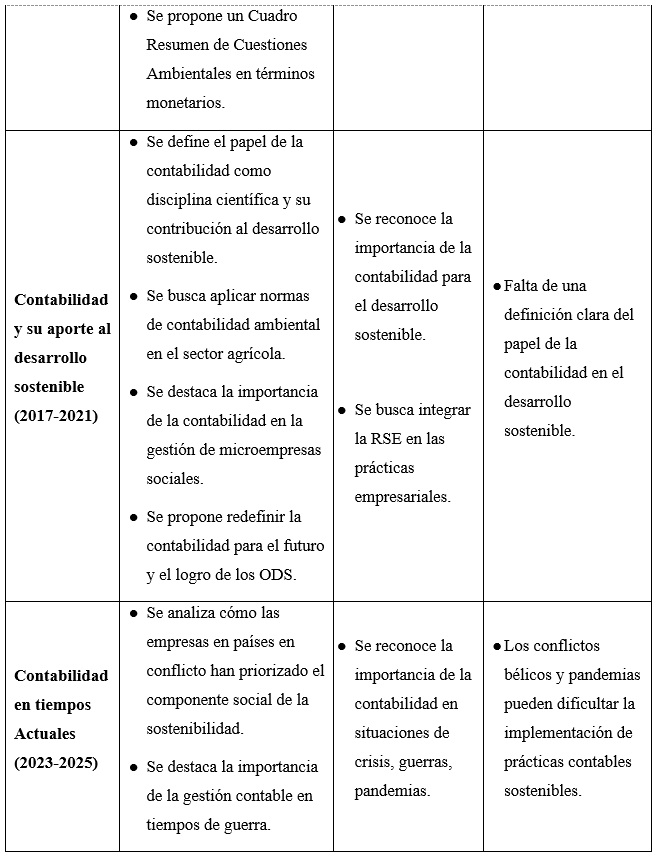

Contabilidad y su aporte al desarrollo sostenible

Ciclo III: 2017-2021

La contabilidad ha realizado importantes aportes a nivel socioambiental, especialmente en la recopilación de datos para la implementación del desarrollo sostenible. Un ejemplo de ello es la investigación de González Cortés (2020) en la Universidad Área Andina, titulada La ciencia contable: su epistemología y aportes a la solución de problemas emergentes en contribución al desarrollo sostenible. En este artículo se realiza una revisión exhaustiva que define el papel de la contabilidad como disciplina científica y su contribución al desarrollo sostenible. De igual manera, destaca su importancia en la construcción de una imagen teórica y empírica de la relación entre contabilidad, medio ambiente y sociedad.

En conclusión, la contabilidad cumple un papel fundamental en la creación de valor ambiental y social, a través de la gestión contable y financiera. En paralelo, se modela la investigación científica a partir de la epistemología y el conocimiento, que permiten reflexionar sobre los tipos de investigación contable, que incluyen: la principal, la normativa, la interpretativa, la crítica y la positivista.

Por otro lado, en el texto de Vilela Mera (2017), La Contabilidad Financiera Ambiental en las empresas agrícolas ecuatorianas. Un reto para la defensa de la naturaleza, se busca aplicar una norma específica de contabilidad ambiental en el sector agrícola para obtener una gestión más efectiva de los impactos ambientales. Al utilizar esta normativa, se establecen procesos que permiten una mejor recopilación y análisis de la información contable, lo cual permite brindar un mayor valor a la gestión ambiental y económica.

Por su parte, el estudio de Hai et al. (2024) analizó la influencia de diversas variables en la adopción de la contabilidad de responsabilidad social (RSE) en universidades vietnamitas. Por medio de un análisis cuantitativo, con una muestra de 586 empleados, se evidenció que la presión legal, la conciencia de los gerentes, la necesidad de divulgación, las actitudes de los contadores y la presión de las partes interesadas son factores que influyen en la transformación de la filosofía de la contabilidad social y su percepción global.

En su texto Control contable de las actividades operativas de la asociación provincial colectivo social “corazones valientes, García Ortiz (2022) destaca la importancia de integrar los desafíos del cambio climático y la pérdida de ecosistemas en la gestión contable y financiera para promover el desarrollo sostenible. La Asociación Provincial Colectivo Social “Corazones Valientes” se enfoca en el desarrollo integral de microempresas sociales y la comercialización de productos agrícolas, como semillas e inyectores de árboles maderables, a partir de capacitaciones al sector campesino. Además, la organización facilita la planificación y ejecución de actividades sociales, culturales, económicas y productivas en colaboración con diversas universidades.

Finalmente, este estudio se centra en la importancia de redefinir la contabilidad para el futuro, especialmente para facilitar el logro de los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas y, en consecuencia, contribuir a un mundo mejor. Con el objetivo de que la contabilidad alcance su máximo potencial como una práctica multidimensional ‒que abarca lo técnico, social y moral‒, este artículo se centra en ideas, iniciativas y propuestas para hacer realidad dicho potencial y las responsabilidades futuras de la disciplina. La investigación utiliza un "marco de implementación estratégica" desarrollado por Carnegie et al. (2023), que enfatiza la contabilidad al servicio del "interés público" para "posibilitar el florecimiento de las organizaciones, las personas y la naturaleza". El marco describe estrategias para el futuro de la contabilidad y el mundo, así como identifica oportunidades significativas para que los contadores, en colaboración con diversas partes interesadas, tomen conciencia de la naturaleza, las funciones, los usos y los impactos de la contabilidad Carnegie et al. (2024).

Este trabajo se complementa con una revisión sistemática de la literatura sobre la evolución de la contabilidad social para guiar al lector en este campo. En la tabla 2 se presenta una perspectiva histórica que le permita identificar barreras, los autores relevantes y los temas de investigación actuales.

Resultados y discusión

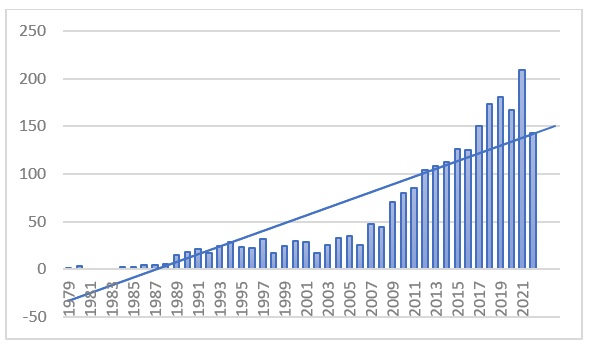

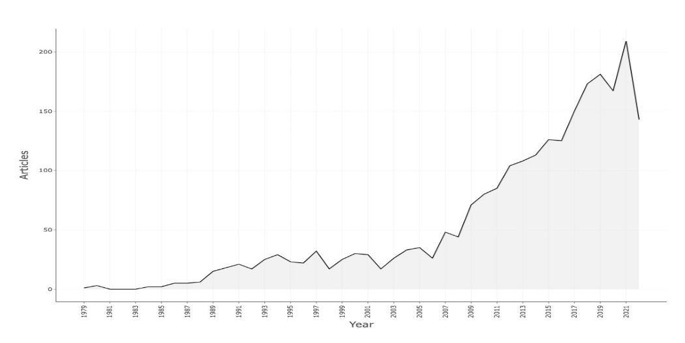

A lo largo de los años, la cantidad de producción científica ha ido en aumento, pues la contabilidad social es un tema de creciente interés. En la figura 2 se observa la tendencia en aumento por publicar del tema, en especial desde finales de la primera década del 2000, lo que indica que es un tema de interés actual para la comunidad investigadora.

Se consideraron 2248 artículos publicados entre 1979 y 2021. El año 2022 no hace parte de la ecuación del gráfico y la ecuación de R cuadrado porque la información está hasta el día 24 de septiembre de 2022, por lo cual se generarían errores. En la figura 3 de la producción científica sobre contabilidad social, se presenta un mayor crecimiento en el año de 2021, al obtener 209 artículos respecto al año anterior, 2020, con 167 artículos, que equivale a un crecimiento del 25,150 %. El año 2019 tiene un mayor nivel de publicaciones respecto al 2020. Se especula que la disminución abrupta del nivel de publicaciones se debe a la pandemia del COVID-19.

Cabe resaltar que, por obtener la cantidad de 143 publicaciones hasta el mes de octubre de 2022, aún falta concretar el año 2022 para tener un total de publicaciones. No obstante, a partir de la proyección realizada, usando la función (Y) correspondiente al gráfico (y = 4,0656(44) 37,135=141,63), ya se superó la proyección, que estaba en 141 publicaciones. La información histórica está sujeta a variaciones, pero se contempla el grado de exactitud usando el coeficiente de determinación R² = 0,7781, que indica un ajuste positivo con una diferencia del 0,2219 para ser un ajuste perfecto. Las previsiones futuras tienen un 77 % de posibilidad de arrojar promedios cercanos o acertados.

Evolución de la investigación en contabilidad social

El creciente interés en la contabilidad social viene de la mano con el interés de reflejar las diversas realidades sociales que cada vez son más importante en un mundo globalizado. El desarrollo de la producción científica puede indicar momentos en los que hay cambios de paradigmas, como en el año 2007. En la figura 3 se puede observar el pronunciado crecimiento a partir de ese año.

A mediados de 2007, se desató una crisis financiera en Estados Unidos que rápidamente se propagó a nivel global, impactando todas las economías (Barnett-Hart, 2009). La primera economía del mundo, Estados Unidos, se vio afectada por una fuerte desvalorización de activos debido al incumplimiento de pagos relacionados con hipotecas de alto riesgo, conocidas como subprime. Estas hipotecas, que en su momento fueron uno de los negocios más lucrativos para los bancos de inversión (Farhi y Macedo Cintra, 2009), estaban interconectadas en numerosos niveles de la economía estadounidense, desde inversores individuales hasta compañías globales de servicios financieros, lo que multiplicó su impacto en la economía mundial.

El 15 de septiembre de 2008 se declaró en quiebra Lehman Brothers Holdings Inc. En su momento, fue el 4to banco inversiones de EE.UU. Ese mismo día, el Dow Jones 1 cayó a 504.48 puntos, lo que representó su peor caída desde 11 de septiembre de 2001 en medio de los ataques terroristas. La economía de EE. UU. habría seguido en caída libre si no se hubiera dado una solución rápida a la posible quiebra de los bancos que tenían productos relacionados con las hipotecas subprime. En respuesta regulatoria frente a la crisis, se hace el mayor rescate en la historia a los bancos para prevenir una dura recesión. A partir de este evento, en EE. UU. y muchas economías alrededor del mundo volvieron a ser temas de discusión los mecanismos de control y regulación (Pineda, 2011).

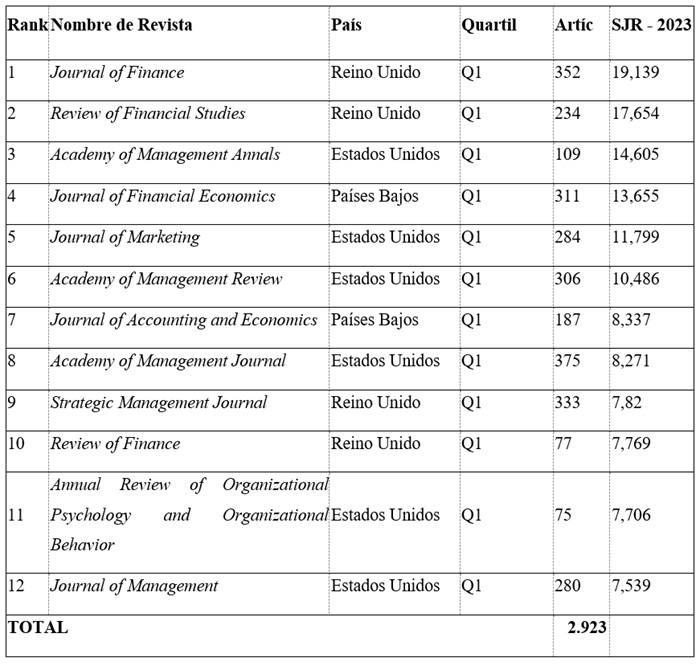

Revistas con mayor número de artículos y ranking SJR

Las revistas que más publican sobre el tema en estudio se muestran en la tabla 3, junto a su respectivo porcentaje de participación entre el total de publicaciones y el índice SJR (Scimago Scientific Journal Ranking). Las revistas se dividen en cuatro categorías (Q1, Q2, Q3 y Q4), que forman un ranking en el que se mide el nivel de citaciones en un periodo de tres años. A mayor cantidad de citas y nivel de prestigio e importancia de otras fuentes que citan, mayor es el ranking que se alcanza.

Como se observa en la tabla 3, la revista con mayor número de publicaciones es la Academy of Management Journal,con 375 artículos. Las publicaciones de esta revista representan el 13 % del total de artículos publicados, por lo cual en esta se concentra una de cada cuatro publicaciones realizadas en los últimos 14 años.

En el índice SJR, a mayor cantidad de citas y nivel de prestigio e importancia de las fuentes que citan, mayor es el ranking que se alcanza. A partir de lo anterior, se puede decir que una revista en Q1, como la Journal of Finance, hace parte de las más citadas en su campo, y, a su vez, para ser citadas se requiere que sean leídas, por lo que su contenido se vuelve ampliamente estudiado. Al mismo tiempo que esta revista se vuelve internacionalmente conocida, se forman plataformas de discusión sobre sus contenidos, por lo que afectan los temas de interés y estudio científico del momento.

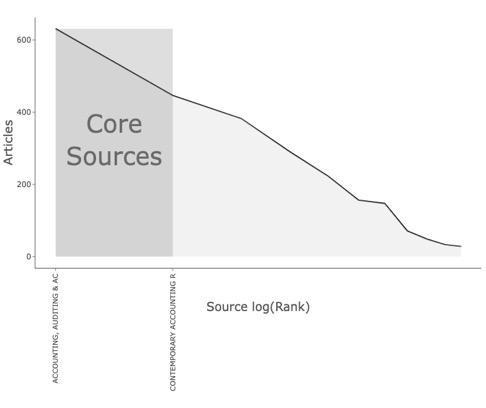

Agrupación de fuentes a través de la Ley de Bradford

De acuerdo con la Ley de Bradford, es natural hallar en un grupo reducido de revistas una elevada concentración del total de publicaciones. Las revistas con mayor participación en la producción científica global tendrán una influencia importante en el desarrollo próximo, en aspectos como la calidad y la perspectiva, teniendo en cuenta que cada revista mantiene sus propios objetivos, principios, estilo de redacción, audiencia y áreas temáticas predilectas (Figura 4).

Si se analiza con la agrupación de fuentes de la Ley de Bradford, es evidente una concentración del 44 % de todos los artículos en las revistas Accounting, Auditing & Accountability Journal . Contemporary Accounting Research. De cada cinco publicaciones, dos hacen parte de alguna de estas dos revistas.

La revista Accounting, Auditing & Accountability Journal tiene por alcance reflejar la interacción de la contabilidad en entornos socioeconómicos y políticos, fomentar el debate en las filosofías que sustentan la profesión contable y en los impactos que tendrían nuevas políticas contables en la sociedad.

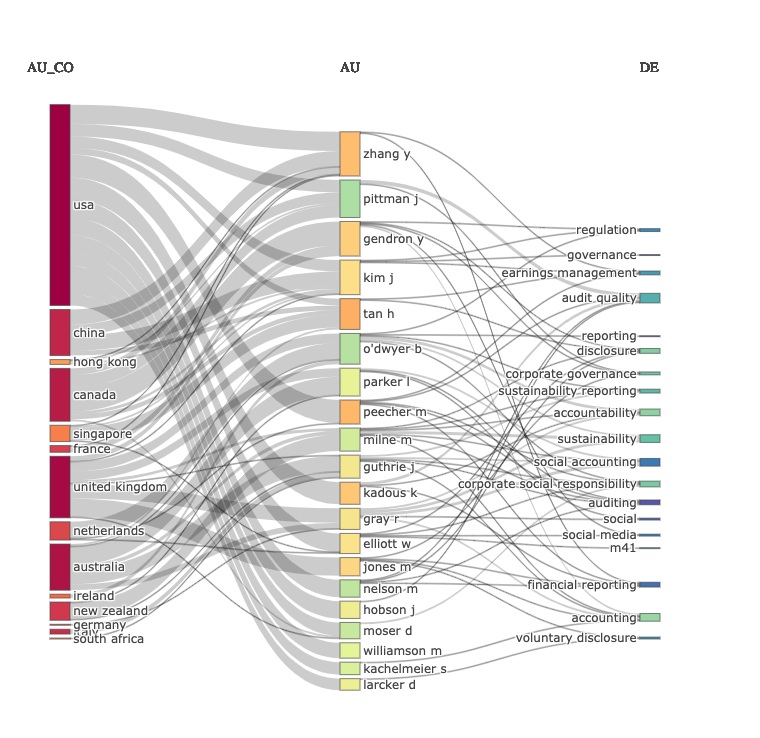

Relación de los países con autores y los temas de investigación

La relación entre estos tres componentes es importante porque revela de forma clara cuál país investiga más, cuál es su autor más importante y qué temas de investigación abordan, como se observa en la figura 5. Los temas más investigados en contabilidad social son calidad de la auditoría, sustentabilidad y responsabilidad social corporativa.

El país que más autores académicos tiene asociados es EE.UU., y le sigue Reino unido. El principal tema de investigación es Audit Quality (Calidad de la auditoría), y el autor que más estudia el tema es J. Pittman. El investigador principal, Y. Zhang, investiga los temas de reportes financieros y la gestión de ganancias. La sustentabilidad, la responsabilidad social corporativa y los reportes son temas de estudio; de hecho, según la figura anterior, hacen parte de la actualidad y de una problemática distinta que se centra en la visión del cuidado ecológico del medio ambiente para la supervivencia humana y la responsabilidad que tienen las empresas de generar riqueza y hacerla circular para la comunidad.

Publicaciones por país

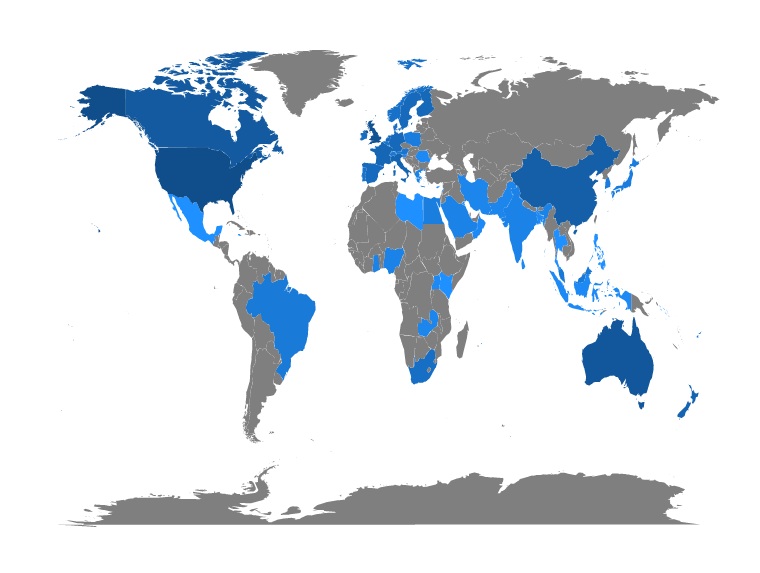

El contexto nacional de cada país juega un papel importante al momento de la investigación contable, desde países que estudian la contabilidad social hasta aquellos que no poseen investigación alguna del tema.

También están aquellos países que se destacan por la cantidad de producción o por las temáticas abordadas. Como se observa en la figura 6, los países que publican sobre contabilidad social aparecen en color azul, y, dependiendo de la cantidad, el color azul será más oscuro. Cabe recordar que esta figura se basa en la información de las bases de datos más grandes del mundo en investigación contable, y aun si un país no aparece resaltado en azul, esto no determina que no tenga producción científica sobre tema. Los cinco países que más cantidad de publicaciones tienen son Estados Unidos, con 1545 publicaciones. Es el país que más publica de contabilidad social, seguido por el Reino Unido, con 945; Australia, con 542; Canadá, con 382; y China, con 222.

La producción científica de EE. UU. concentra el 37 % de la producción mundial; le sigue el Reino Unido, con el 23 %. Solo estos dos países acumulan el 60 % de la producción científica mundial.

Número de publicaciones por autor

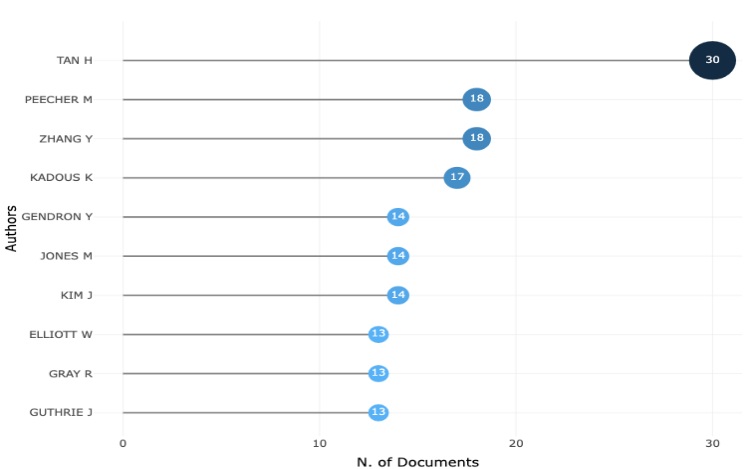

A continuación, en la figura 7 se visualiza en orden descendente los autores que más publican artículos sobre la contabilidad social.

El autor que más artículos pública es Tan Huntong, con 30 artículos. Al momento de su última publicación, se encuentra afiliado con la Escuela de Negocios de Nanyang, en Singapur. Este autor lleva publicando en ambas bases de datos desde el año 1994. Su investigación se centra en temas relacionados a la gestión de las ganancias, y uno de sus artículos más citados es ¿What Drives Investor Response to CSR Performance Reports?

El impacto de los autores

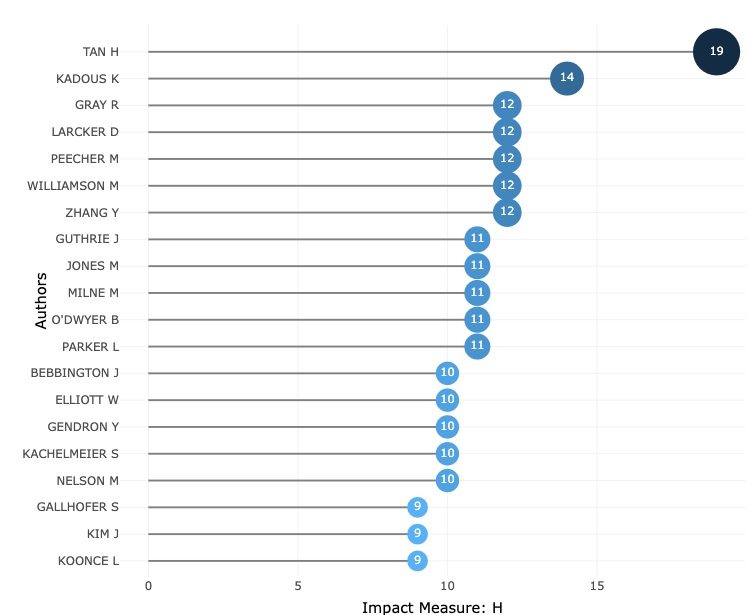

El parámetro usado para medir el impacto de los autores fue el H-Index, debido a que es un índice que mide los aspectos de la producción científica de cada autor, como la productividad y las citas. Este método mide la calidad profesional de los investigadores en función al número de citaciones que han recibido sus artículos científicos y el número de publicaciones realizadas.

El autor con más impacto, tal como lo indica la figura 8, es Huntong Tan; en segundo lugar, está Kathryn Kadous, de la escuela de Negocios de Goizueta de Atlanta en Estados Unidos. Uno de los artículos más citados de Kathryn es Grounding the professional skepticism construct in mindset and attitude theory: A way forward.

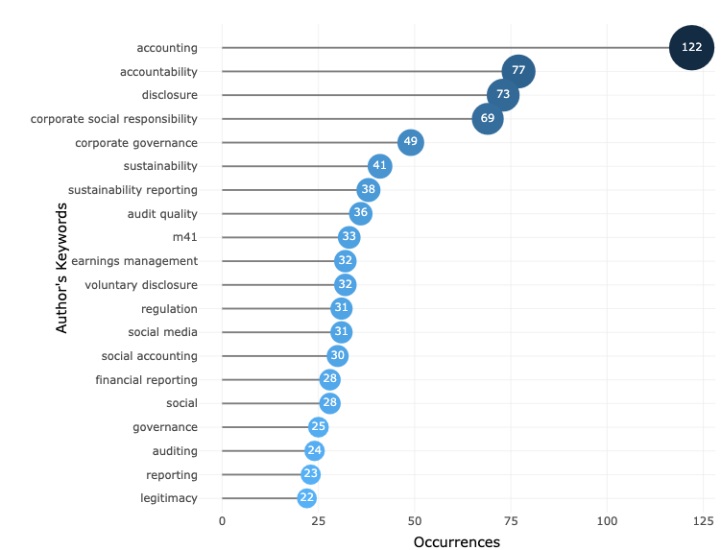

Las palabras clave y su recurrencia

Las temáticas que son estudiadas con más recurrencia en la contabilidad social son: contabilidad, responsabilidad, divulgación, responsabilidad social y gobierno corporativo. Al ser los temas más recurrentes en las publicaciones, se puede inferir que son ampliamente estudiados y que tienen mucha investigación al respecto. En la figura 9, además, se observan las temáticas menos recurrentes, como legitimidad, reporte, auditoria, gobernanza y social. También, hay temas como el M41, que corresponde al código que se utiliza para clasificar los artículos económicos en la categoría de contabilidad. Es una clasificación con base al sistema de códigos usado por el Journal of Economic Literature (JEL).

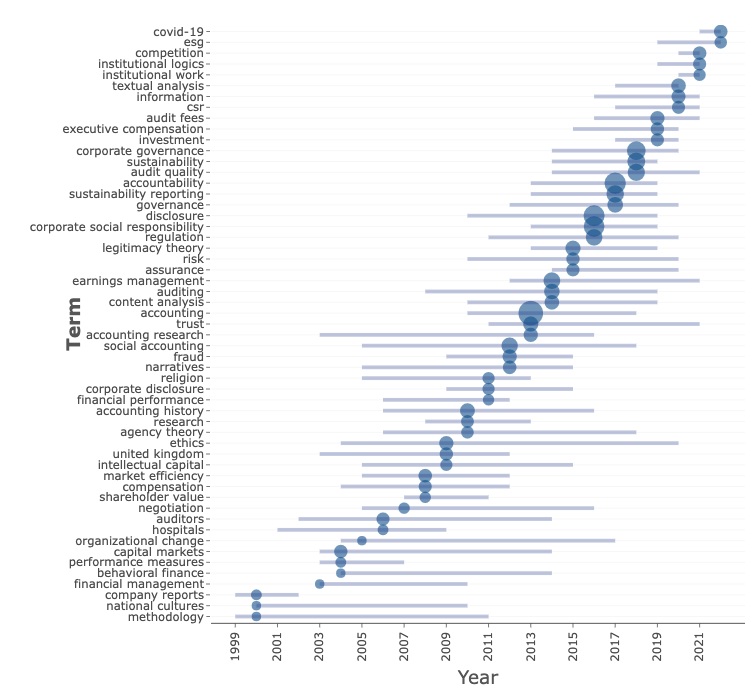

Temporalidad y auge de las temáticas

Toda temática en la investigación tiene una temporalidad de estudio, que indica el momento en el que inicia y se desarrolla la investigación. Dicha temporalidad pasa por un auge, que es el momento de mayor producción científica, para después dejar de ser un tema de interés. Esto se puede dar por distintas causales, como lo serían volverse un tema muy desarrollado o haber evolucionado temáticamente para desarrollarse en otros aspectos.

En la figura 10 se observan las características temporales expresadas anteriormente y el orden de las temáticas de reciente interés en la contabilidad social. Los primeros 10 temas son: COVID-19, ESG (ambientales, sociales y de gobernanza), competencia, logísticas institucionales, trabajo institucional, análisis textual, información, CSR (responsabilidad social corporativa), horarios de auditoría y compensación ejecutiva.

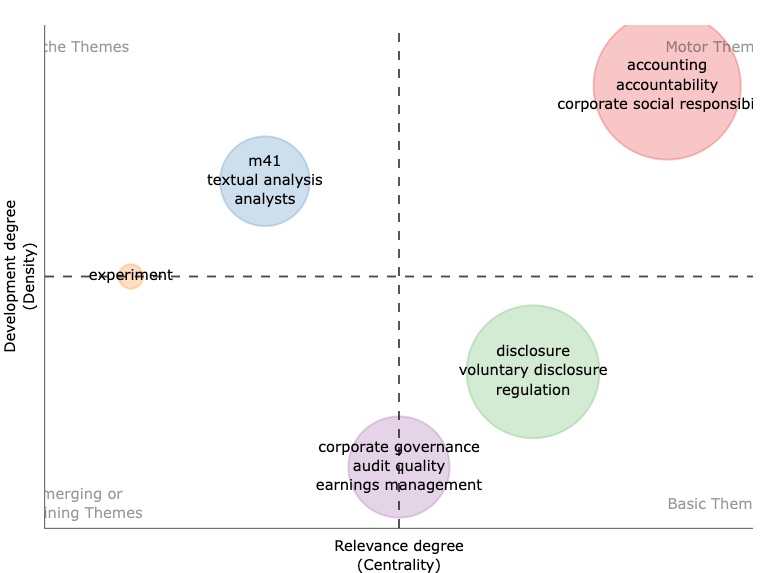

Importancia y desarrollo temático

Mediante el desarrollo de un mapa de conocimientos, se indica qué tan importante y desarrollado es un tema en un determinado campo de estudio.

Como se observa en la figura 11, el mapa de conocimiento se grafica teniendo en cuenta dos variables: centralidad, que se refiere al nivel de importancia del tema en el campo de estudio, y la densidad, que sirve de medida para indicar el nivel de desarrollo del tema. Si un tema es de suma importancia y está ampliamente desarrollado, se ubica en uno de los cuatro cuadrantes de la figura. En este caso, sería el de temas básicos.

Con las variaciones en el nivel de importancia o desarrollo, se obtienen cuatro cuadrantes: temas básicos, temas motores, temas emergentes y temas nicho. En el mapa de conocimiento se reconocen grupos de temas, por lo cual al interior de los círculos hay distintos temas de una misma área. Su tamaño se determina según la cantidad de palabras de ese grupo.

El cuadrante de temas básicos lo conforman dos grupos: el primero se ubica en el círculo verde, el cual está dedicado a la divulgación, divulgación voluntaria y regulación; mientras que el otro está en transición desde un tema emergente a un tema básico. El círculo morado contiene temas de gobierno corporativo, calidad de la auditoría y gestión de las ganancias.

El cuadrante de temas motores se diferencia del anterior debido a su importancia y a que tiene una alta densidad en su investigación. Contiene un solo grupo en color rojo, con los temas de contabilidad, responsabilidad y responsabilidad social corporativa.

El cuadrante de temas emergentes contiene un grupo en tránsito, explicado anteriormente en el cuadrante de temas básicos. Los temas emergentes actuales en poco tiempo se van a transformar en un tema básico, por lo que la contabilidad social no va a contar con temas emergentes.

En el cuadrante de temas nicho, las temáticas tienen un amplio desarrollo, pero también tienen una relación débil con la contabilidad social. Este está conformado por dos grupos: el primero en el círculo naranja, con el tema de experimento; y el segundo en el círculo azul, con los temas M41, que es el código JEL de Contabilidad, y, finalmente, el análisis textual.

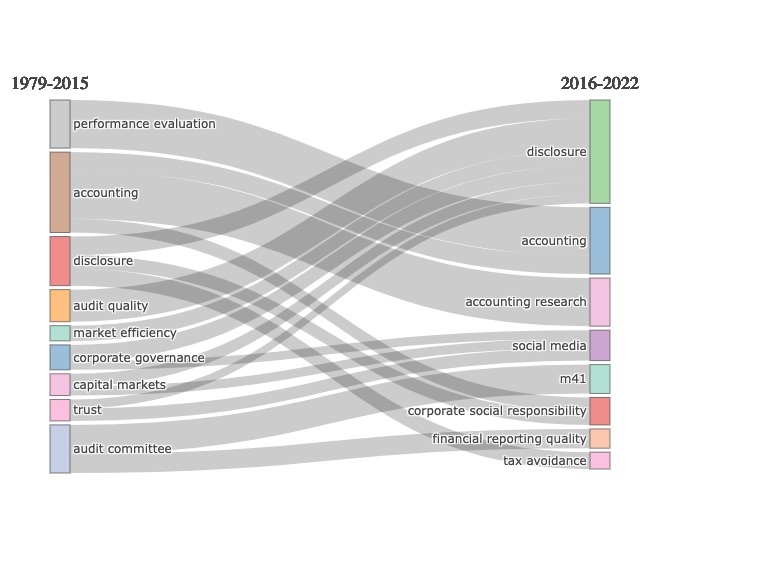

Evolución temática en la contabilidad social

Para finalizar este estudio, se identificaron las temáticas y su respectiva evolución en otros aspectos emergentes al interior de la contabilidad social. En la figura 12 se observa esta evolución: al lado izquierdo se encuentra la temática que abarcan el periodo de 1979 a 2015; y al lado derecho, las del periodo de 2016 a 2022. Ambas columnas están unidas con líneas que representan la transformación del respectivo concepto.

El primer concepto de la columna izquierda, “evaluación de desempeño”, pasa a estar representado por “contabilidad”, en la columna derecha. El segundo concepto de la columna izquierda, “contabilidad”, pasa a estar representado por “investigación contable”, en la columna derecha.

Asimismo, en la columna derecha se pueden identificar los temas actuales en los que se concentra la contabilidad social en la literatura analizada, lo cual permite observar la consolidación de conceptos en uno de mayor cobertura y énfasis del campo de estudio. Por ejemplo, el concepto “divulgación” agrupa las palabras clave “calidad de la auditoría”, “eficiencia del mercado”, “gobierno corporativo”, “mercado de capitales” y “confianza”, de las investigaciones del periodo 1979 a 2015.

Conclusiones

El análisis de la literatura reciente sobre contabilidad social evidencia una tendencia creciente hacia el desarrollo de criterios normativos y regulaciones más transparentes en la divulgación de información sobre impacto social. Este enfoque responde a la necesidad de fortalecer la dimensión ética y moral en la práctica contable, lo cual asegura que las organizaciones integren principios de responsabilidad social en su gestión y rendición de cuentas.

Se observa que el auge en la investigación sobre contabilidad social está estrechamente ligado a los desafíos que enfrentan las empresas en su actividad económica, cuyo impacto trasciende el ámbito financiero para influir en la sociedad y el medioambiente. En este sentido, persisten conflictos estructurales fundamentales, como la ausencia de información ambiental estandarizada y la falta de reportes adecuados para la toma de decisiones alineadas con el desarrollo sostenible.

Uno de los principales aportes de la contabilidad social en la actualidad es la búsqueda de un marco normativo que priorice la sostenibilidad social y ambiental, que a su vez incorpore los intereses globales en la práctica contable. Este cambio de paradigma deja atrás una visión centrada exclusivamente en la protección del capital y la maximización del valor para accionistas, lo cual, en su lugar, promueve un enfoque que reconoce el impacto sistémico de las organizaciones en su entorno.

Desde una perspectiva práctica, es fundamental que las normativas emergentes no solo se enfoquen en la definición y aplicación de la contabilidad social, sino que también faciliten su integración en la gestión empresarial. Esto requiere el desarrollo de herramientas y metodologías que permitan medir de manera efectiva el impacto social y ambiental, así como la capacitación de los profesionales contables para adoptar un enfoque más estratégico en la toma de decisiones.

En el ámbito académico, la revisión de la literatura sugiere un interés creciente en temas como la responsabilidad social empresarial, la medición del desempeño social y la legitimidad organizacional, sustentados en teorías como la de los stakeholders, la teoría de la legitimidad y la teoría de la responsabilidad social. Sin embargo, persisten brechas de investigación que requieren una mayor exploración académica. Por tanto, se sugiere como líneas de investigación futura, temas relacionados con el desarrollo de modelos más precisos para medir el impacto social y ambiental, dado que la falta de estándares dificulta la comparación entre organizaciones y sectores. Asimismo, es fundamental investigar cómo la contabilidad social puede integrarse efectivamente en la toma de decisiones empresariales para fortalecer modelos de negocio sostenibles y mejorar la reputación corporativa.

En cuanto al ámbito normativo, se requieren estudios que analicen la evolución de las regulaciones en distintos países, y su impacto en la transparencia y rendición de cuentas. Además, las tecnologías emergentes como el Blockchain, la inteligencia artificial y el Big Data representan oportunidades para mejorar la fiabilidad y trazabilidad de la información social y ambiental, lo que abre un campo de investigación sobre su implementación en los sistemas contables.

De otro lado, considerar la perspectiva institucional es clave para analizar cómo las presiones regulatorias y sociales influyen en la adopción de prácticas de contabilidad social, así como en qué medida estas condicionan la divulgación de información sobre sostenibilidad. También resulta relevante explorar las diferencias en la adopción de la contabilidad social según el sector económico, ya que su aplicación varía en función de factores como el nivel de regulación, el impacto ambiental de la industria y la presión de los stakeholders. Finalmente, el papel de la educación en contabilidad social sigue siendo un desafío, por lo que futuras investigaciones podrían abordar la manera en que la formación académica influye en la práctica profesional y en la promoción de un enfoque contable más alineado con la sostenibilidad.

Por último, es importante mencionar que la investigación presenta limitaciones como el tipo de documento (artículo) y los idiomas utilizados en los criterios de elección, que pudieron dejar por fuera valiosos conocimientos sobre la contabilidad social.

Referencias

Aria, M. y Cucurullo, C. (2017). bibliometrix: An R-tool for comprehensive science mapping analysis. Journal of Informetrics, 11(4), 959-975. https://doi.org/10.1016/J.JOI.2017.08.007

Barnett-Hart, A. K. (2009). The Story of the CDO Market Meltdown: An Empirical Analysis. www.hks.harvard.edu/mrcbg

Bedoya-Parra, L. A., Sánchez-Mayorga, X. y Sánchez-Cabrera, S. (2021). Ética y responsabilidad social como mecanismos de formación integral para el ejercicio profesional del Contador. Entramado, 17(2), 146-161. https://doi.org/10.18041/1900-3803/entramado.2.7829

Biondi, M. (2010). En Busca de aportes teóricos para lograr la identidad de la contabilidad ambiental. Contabilidad y Auditoría, 16(32), 11-29.

Carnegie, G. D., Gomes, D., Parker, L. D., McBride, K. y Tsahuridu, E. (2024). How accounting can shape a better world: framework, analysis and research agenda. Meditari Accountancy Research, 32(5), 1529-1555. https://doi.org/10.1108/MEDAR-06-2024-2509

Carnegie, G. D., Gomes, D. y McBride, K. (2023). COVID-19 and accounting as multidimensional technical, social and moral practice: a framework for future research. Meditari Accountancy Research, 31(1), 1-26. https://doi.org/10.1108/MEDAR-10-2022-1826

Chapman, W. L. (1989). El desarrollo de la Contabilidad Social en América Latina. En Vª Conferencia de Facultades y Escuela de Contaduría de América Latina (pp. 13-36). Ediciones Fundación Banco Boston.

Díaz Inchicaqui, M. N. (2003). La contabilidad social, origen y paradigmas. Quipukamayoc, 10(19), 31-42. https://doi.org/10.15381/quipu.v10i19.5513

Díaz-Becerra, O. A., da Rosa, S., Gisella, M. y Bravo, M. (2020). Análisis bibliométrico de los artículos publicados en la revista Contabilidad y Negocios en el periodo 2006-2019. Contabilidad y Negocios: Revista Del Departamento Académico de Ciencias Administrativas, 15(30), 81-98.

D’Onofrio, P. A. (2008). Las teorías de la contabilidad social y su relación con la responsabilidad social empresaria. http://bibliotecadigital.econ.uba.ar/download/contsoc/contsoc_v1_n1_02.pdf

Farhi, M. y Macedo Cintra, M. A. (2009). Crisis financiera internacional: contagio y respuestas regulatorias. Nueva Sociedad, (224), 104-127.

García Casella, C. L. (2012). El enfoque científico de la contabilidad como aporte al desarrollo de la economía humana a nivel internacional. Contabilidad y Auditoría, 13(26), 40-51.

García Ortiz, S. N. (2022). Control contable de las actividades operativas de la asociación provincial colectivo social “corazones valientes” periodo 2021 [Examen complexivo de grado o de fin de carrera prueba práctica]. Universidad Técnica de Babahoyo. http://dspace.utb.edu.ec/handle/49000/11481

Geba, N. B., Catani, M. L. y Bifaretti, M. C. (25 al 28 de octubre de 2016). Contabilidad social y ambiental: aportes del sistema contable de gestión ambiental a la contabilidad patrimonial-financiera. XV Asamblea General de La Asociación Latinoamericana de Facultades y Escuelas de Contaduría y Administración, Organismo de Cooperación y Estudio de La Unión de Universidades de América Latina y El Caribe, Medellín, Colombia. http://sedici.unlp.edu.ar/handle/10915/69631

González Cortés, L. D. (2020). La ciencia contable: su epistemología y aportes a la solución de problemas emergentes en contribución al desarrollo sostenible. Criterio Libre, 18(33), 155-174. https://dialnet.unirioja.es/servlet/articulo?codigo=8046537&info=resumen&idioma=ENG

Gregorio-Chaviano, O., Lopez Mesa, E. K. y Limaymanta, Cesar. H. (2022). Web of Science as a research tool and support for scientific activity: lights and shadows of their collections, products and indicators. E-Ciencias de La Información, 12(1), 134-157. https://doi.org/http://dx.doi.org/10.15517/eci.v12i1.46660

Hahn, R. y Kühnen, M. (2013). Determinants of sustainability reporting: A review of results, trends, theory, and opportunities in an expanding field of research. Journal of Cleaner Production, 59, 5-21. https://doi.org/10.1016/j.jclepro.2013.07.005

Merchant, K. A. y Van der Stede, W. A. (2006). Field‐Based Research in Accounting: Accomplishments and Prospects. Behavioral Research in Accounting,18(1), 117-134. https://doi.org/10.2308/bria.2006.18.1.117

Mora, G., Mejía, E. y Montes, C. (2017). Marco conceptual de la contabilidad social camino a la sociocontabilidad. Centro de Publicaciones Universidad del Quindio.

Pesa, L., Shah, K., Parakh, K., Lund, M. y Green, D. (2023). Controllership’s role in building an integrated ESG reporting strategy. Deloitte. https://www2.deloitte.com/content/dam/Deloitte/us/Documents/audit/us-audit-controllerships-role-in-building-an-integrated-esg-reporting-strategy.pdf

Pineda, L. (2011). La crisis financiera de los Estados Unidos y la respuesta regulatoria internacional. Revista Aequitas: Estudios sobre historia, derecho e instituciones, (1), 129-214.

Pranckutė, R. (2021). Web of Science (WoS) and Scopus: The Titans of Bibliographic Information in Today’s Academic World. Publications, 9(1), 12. https://doi.org/10.3390/publications9010012

Ramírez Sánchez, W. M. (2015). Aporte de la contabilidad a la creación de las microempresas. Ágora, 1(1).

Rodrigues, M., Alves, M. D. C., Oliveira, C., Vale, V., Vale, J. y Silva, R. (2021). Dissemination of Social Accounting Information: A Bibliometric Review. Economies, 9(1), 41. https://doi.org/10.3390/ECONOMIES9010041

Rueda Delgado, G. y Uribe Bohórquez, M. V. (2011). Aportes de la información contable a una responsabilidad empresarial acorde con las necesidades de la sociedad: Una mirada crítica. Cuadernos de Administración, 24(43), 241-260.

Shkromyda, V., Gnatiuk, T., Shkromyda, N., Vasylyuk, M. y Lubenchenko, O. (2025). Sustainable Development in Business Reporting: From Chaos to Structured Accounting Data. Journal of Lifestyle and SDGs Review,5(1), e03879. https://doi.org/10.47172/2965-730X.SDGsReview.v5.n01.pe03879

Suárez Tirado, J. (2013). Información contable y toma de decisiones: el aporte de la contabilidad en la construcción de confianza en las organizaciones [Tesis de maestría, Universidad Nacional de Colombia]. https://repositorio.unal.edu.co/handle/unal/47129

Uricoechea Suárez, N. C. (2016). El aporte de la contabilidad y sus informes financieros a la sostenibilidad empresarial: una mini revisión de literatura [Tesis de grado, Pontificia Universidad Javeriana]. https://repository.javeriana.edu.co/items/b3c48767-2fb6-433b-819d-665673e8ba1b

Vilela Mera, P. D. (2017). La Contabilidad Financiera Ambiental en las empresas agrícolas ecuatorianas. Un reto para la defensa de la naturaleza. Revista Científica Retos de La Ciencia, 1(1), 72-87.

Notas

*

Artículo

de investigación

1

Dow Jones es el índice bursátil.

Notas de autor

aAutor de correspondencia. Correo electrónico: ravelez@uniquindio.edu.co

Información adicional

Cómo

citar: Morales Montoya,

A. J., Vélez Ramírez, R. A. y Poveda Puerta M. Á. (2025). Producción científica

de la contabilidad social: una revisión sistemática de la literatura. Cuadernos de Contabilidad,

26. https://doi.org/10.11144/Javeriana.cc26.pccs