APA

ISO 690-2

Harvard

Haga clic en un formato de citación

La regulación de la auditoría: ¿un factor institucional ineficaz frente a la problemática de la brecha de expectativas de auditoría? *

Audit Regulation: An Ineffective Institutional Response to the Audit Expectation Gap?

Regulação da Auditoria: uma Resposta Institucional Ineficaz à Lacuna de Expectativas na Auditoria?

Jenny Marlene Sosa-Cardozo ![]() , Mary Analí Vera-Colina

, Mary Analí Vera-Colina ![]()

La regulación de la auditoría: ¿un factor institucional ineficaz frente a la problemática de la brecha de expectativas de auditoría? *

Cuadernos de Contabilidad, vol. 26, 2025

Pontificia Universidad Javeriana

Jenny Marlene Sosa-Cardozo a sosa.j@javeriana.edu.co

Pontificia Universidad Javeriana, Colombia

Mary Analí Vera-Colina

Universidad Nacional de Colombia, Colombia

Recibido: 02 febrero 2025

Aceptado: 21 abril 2025

Publicado: 15 agosto 2025

Resumen: La regulación de la auditoría (RA) ha tenido un creciente interés en la literatura académica, principalmente por la búsqueda de una auditoría de mayor calidad (QA) que logre una disminución de la brecha de expectativas de auditoría (BEA). La BEA se entiende como las diferencias entre lo que se espera, se percibe y lo que realmente puede hacer la auditoría. Es una problemática que genera un efecto negativo de reputación del rol del auditor y, por lo tanto, pérdida de confianza en la profesión. Mediante una revisión sistemática de literatura, este trabajo analiza 72 artículos y determina los temas de la regulación de la auditoría que han sido parte de la investigación académica de los últimos años (2019-2024). Los resultados indican que la regulación de la auditoría se ha preocupado por: mejorar su calidad; robustecer los procesos de inspección y vigilancia de los auditores; mitigar el riesgo de litigio y las posibles responsabilidades legales de los auditores, y mejorar aspectos como la independencia y los honorarios de auditoría. A pesar de ello, estos aspectos de la RA resultan ineficaces frente a la problemática de la brecha de expectativas de auditoría (BEA).

Palabras clave:M42-auditoría, M48-política y regulación gubernamentales, regulación de auditoría, brecha de expectativas de auditoría (BEA).

Abstract: Audit regulation (AR) has garnered increasing attention in academic literature, mainly due to the pursuit of higher audit quality (AQ) and the aim of narrowing the audit expectation gap (AEG). The AEG refers to the discrepancies between what stakeholders expect from an audit, what they perceive it delivers, and what it can realistically achieve. This gap undermines the credibility of the auditor’s role and contributes to a decline in public trust in the profession. Through a systematic literature review, this study analyzes 72 academic articles published between 2019 and 2024 to identify the main topics addressed in recent research on audit regulation. The findings reveal that AR has focused on enhancing audit quality, strengthening oversight and inspection mechanisms, mitigating litigation risk and legal liability for auditors, and improving key elements such as auditor independence and audit fees. However, despite these efforts, current regulatory approaches appear ineffective in addressing the underlying issues of the audit expectation gap (AEG).

Keywords: M42-Auditing, M48-Government Policy and Regulation, Audit Regulation, Audit Expectation Gap (AEG).

Resumo: A regulação da auditoria (RA) tem atraído crescente atenção na literatura acadêmica, principalmente devido à busca por maior qualidade na auditoria (QA) e à tentativa de reduzir a lacuna de expectativas na auditoria (LEA). A LEA refere-se às discrepâncias entre o que as partes interessadas esperam de uma auditoria, o que percebem que ela entrega e o que ela pode realisticamente alcançar. Essa lacuna compromete a credibilidade do papel do auditor e contribui para a perda de confiança pública na profissão. Por meio de uma revisão sistemática da literatura, este estudo analisa 72 artigos acadêmicos publicados entre 2019 e 2024, com o objetivo de identificar os principais temas abordados nas pesquisas recentes sobre regulação da auditoria. Os resultados revelam que a RA tem se concentrado em aprimorar a qualidade da auditoria, fortalecer os mecanismos de supervisão e fiscalização, mitigar o risco de litígios e a responsabilidade legal dos auditores, além de melhorar elementos-chave como a independência do auditor e os honorários de auditoria. No entanto, apesar desses esforços, as abordagens regulatórias atuais parecem ineficazes para enfrentar as causas subjacentes da lacuna de expectativas na auditoria (LEA).

Palavras-chave: M42-auditoria, M48-política e regulação governamental, regulação da auditoria, lacuna de expectativas na auditoria (LEA).

Introducción

Sobre la auditoría financiera se han creado diversos significados. Se ha entendido como un servicio profesional independiente por medio del cual se incrementa la confianza de los usuarios de la información, mediante la expresión de la opinión sobre si los estados financieros de la entidad están libres de incorrecciones materiales, debido a fraude o error (IAASB, 2022). También se ha entendido como una figura de confianza que contribuye enormemente al funcionamiento eficiente de las organizaciones empresariales, los mercados de capitales y la economía en su conjunto (Olojede et al., 2020); una forma de vigilancia privada delegada (Bermúdez Gómez, 2000); un medio de control social porque sirve como mecanismo para monitorear la conducta y el desempeño de quienes tienen deber de responsabilización (Flint, 1988); como una institución (Franco et al., 2018), etc. Estos y otros significados o entendimientos sobre lo que es la auditoría y sus responsabilidades se construyen y transforman dependiendo de las circunstancias (Sikka et al., 1998).

Dada esta multiplicidad de significados, se van generando diferencias en cuanto a las expectativas y percepciones sobre la auditoría y sus responsabilidades. A este fenómeno se le ha denominado brecha de expectativas de auditoría (en adelante BEA) o AEG (Auditing Expectation Gap por sus siglas en inglés). Estas diferencias implican expectativas de la sociedad demasiado altas en relación con lo que realmente puede hacer un auditor (brecha de razonabilidad) o diferencias entre la regulación de las responsabilidades de la auditoría y el desempeño real de los auditores (brecha de desempeño) o diferencia entre la labor de los auditores que no está en la regulación (brecha de estándares deficientes) (Porter, 1993). Inclusive, se crean diferencias entre las demandas del público (tecnología y otros) que no se alcanzan a cubrir por la auditoría (brecha de evolución) (The Association of Chartered Certified Accountants [ACCA, 2019]).

El fenómeno BEA se amplía aún más cuando surgen situaciones adversas donde la auditoría interviene. En especial, los casos de fracaso corporativo como el de Enron, Tyco, Barings, WorldCom, Volkswagen, Parmalat y Lehman Brothers (Hamilton y Micklethwait, 2016). Por lo tanto, este fenómeno es una problemática real y constante para la imagen y la reputación de la profesión de la auditoría porque disminuye su credibilidad (Sikka et al. 1998) y erosiona la confianza en los informes lo que puede conllevar a malas decisiones por parte de los usuarios así como a desencadenar litigios innecesarios (Asare y Wright, 2012). Como lo indica Olojede et al. (2020): “La confianza pública es el latido del corazón de cualquier profesión. Cuando se pierde la confianza, el resultado es un problema de credibilidad y una erosión del valor” (p. 4). Por lo cual, si existe un incumplimiento hacia las expectativas que tiene la sociedad, la profesión deja de ser necesaria.

Ahora bien, aunque existe en la literatura científica una gran variedad de estudios en relación con la brecha de expectativas de auditoría que, en general, muestran la constante preocupación y necesidad de estudiar las causas, elementos y posibles mecanismos para reducirla (Quick, 2020), se ha prestado poca atención a los factores institucionales que intervienen y pueden ampliar la BEA (Porter, 1993; Masoud, 2017). La regulación relacionada con la auditoría es diferente en cada jurisdicción, en especial por los diferentes sistemas legales que la estructuran. Por ello, esta revisión de literatura contribuye a un mayor entendimiento de esta problemática, aportando al análisis de las temáticas que se abordan en la literatura sobre la regulación de la auditoría y su posible efecto en la ampliación de la BEA.

Para abordar los factores institucionales, entre ellos la regulación, esta investigación se acoge el marco teórico sobre las instituciones enunciado por Douglas North (1990) y bajo el cual la institución se define como “las reglas del juego en una sociedad, o más formalmente como las limitaciones que dan forma a la interacción humana” (p. 3), las cuales pueden ser formales, como regulaciones, contratos, procedimientos, etc. (Aparicio et al., 2016), o informales, como la cultura, los valores o las normas sociales de una sociedad en particular. Ahora bien, lo formal se ha relacionado con lo legal y escrito, con reglas, leyes y constituciones, mientras que las restricciones informales se entienden como las normas de comportamiento o convenciones sociales (Hodgson, 2006). En consecuencia, el papel principal de las instituciones en una sociedad es reducir la incertidumbre estableciendo una estructura estable (pero no necesariamente eficiente) para la interacción humana. Pero la estabilidad de las instituciones de ninguna manera contradice el hecho de que están cambiando. Desde las convenciones, los códigos de conducta y las normas de comportamiento hasta el derecho escrito, el derecho consuetudinario y los contratos entre individuos, las instituciones están evolucionando y, por lo tanto, están alterando continuamente las opciones disponibles (North, 1990, p. 6).

En ese sentido, la auditoría se considera como una institución., y es vista como una herramienta económica de aseguramiento de la calidad de los informes de las entidades económicas. Se convierte en un instituto cuando toma la forma del llamado de la sociedad, es decir, cuándo para ella, la regulación introduce un sistema de reglas públicas o estándares aceptados y vinculantes (regulación gubernamental y otro tipo de normas que pueden incluir entre otras, normas de ética, normas profesionales, normas técnicas, regulación al interior de las organizaciones de auditoría y de normas coercitivas para garantizar su calidad) (Itygilova, 2015). Sin embargo, cada jurisdicción define la forma en que se estructura la auditoría y determina sus responsabilidades. Esto puede tener una incidencia en los significados y percepciones creadas sobre esta función y los cuales pueden ser divergentes, es decir, pueden tener una incidencia en la determinación de la brecha de expectativas de auditoría (BEA).

Por lo anterior este estudio contribuye al desarrollo académico ya existente sobre el fenómeno de la BEA, tomando como base la regulación de la auditoría, entendido como un factor institucional de carácter formal según la teoría neo institucional de Douglas North. Para cumplir con el objetivo, este documento se estructura de la siguiente manera: posterior a esta introducción, se encuentra la segunda sección que describe la metodología; la tercera proporciona los resultados bibliométricos; el análisis temático o resultados se presenta en la cuarta sección y las conclusiones se exponen en la quinta.

Marco metodológico

Este documento utilizó como metodología la revisión sistemática de la literatura, método que busca detectar los estudios existentes sobre un tema en particular, de tal manera que se pueda analizar y sintetizar la información obtenida, y así se logre identificar evidencias y conclusiones sobre el grado de conocimiento existente sobre una temática en concreto (Denyer y Tranfield, 2009). Las revisiones sistemáticas se basan en métodos replicables y minimizan el sesgo subjetivo relacionado con la identificación, selección y análisis de los estudios (Needleman, 2002). Las revisiones sistemáticas se suelen estructurar por lo generar en tres apartados principales: a) establecimiento de la pregunta de investigación y protocolo de revisión; b) búsqueda de estudios relevantes mediante criterios de inclusión y exclusión; y c) extracción y análisis de datos (Linnenluecke et al., 2020).

De acuerdo con lo anterior, la pregunta que se abordó en esta RSL fue ¿cuáles son los aspectos de la regulación de la auditoría que se han abordado en la literatura académica de los últimos años que inciden en el fenómeno de la brecha de expectativas de auditoría (BEA)? Esta pregunta de investigación se justificó en el hecho de que si bien, las instituciones se definen como las reglas del juego en una sociedad que limitan y dan forma a la interacción humana para evitar la incertidumbre en los comportamientos (North, 1990, p. 3), también pueden contribuir en la generación de significados y expectativas, que, para este caso, sobre la auditoría pueden diferir de lo que realmente puede hacer la auditoría.

Una vez definida la pregunta de la RSL, se definió el siguiente protocolo que contiene información sobre la estrategia de búsqueda para la identificación de estudios relevantes y los criterios de inclusión y exclusión de los estudios, el procedimiento para el análisis y la extracción de la información (Linnenluecke et al., 2020).

Teniendo en cuenta la exploración inicial y la revisión con expertos, se definió una ventana de tiempo entre 2019 y 2024. Para mantener la calidad de los artículos seleccionados, la base de datos utilizadas fueron, de un lado, Scopus, considerando que indexa contenido que es examinado y seleccionado rigurosamente por una junta de revisión independiente de expertos en sus campos y es considerada como una base de datos de gran relevancia internacional pues no solo recopila información bibliográfica, sino que analiza el comportamiento de las citas recibidas por las revistas y con base a esto permite generar una gran cantidad de indicadores bibliométricos y citacionales, como el H index (Elsevier). Y, de otro lado, Web of Science, una base de datos y plataforma de investigación que brinda acceso a una amplia gama de literatura académica, incluidas revistas científicas, actas de congresos y patentes. Es desarrollada y mantenida por Clarivate Analytics.

La búsqueda se limitó a artículos finales del área de Negocios, Gestión y Contabilidad. Se utilizaron las siguientes ecuaciones de búsqueda: En Scopus: (TITLE (audit*) AND TITLE (legal*) OR TITLE (regulat*) OR TITLE (legal AND system); en Web of Science. (audit* (Title) and (legal system) (Title) or regulat* (Title) or legal* (Title).

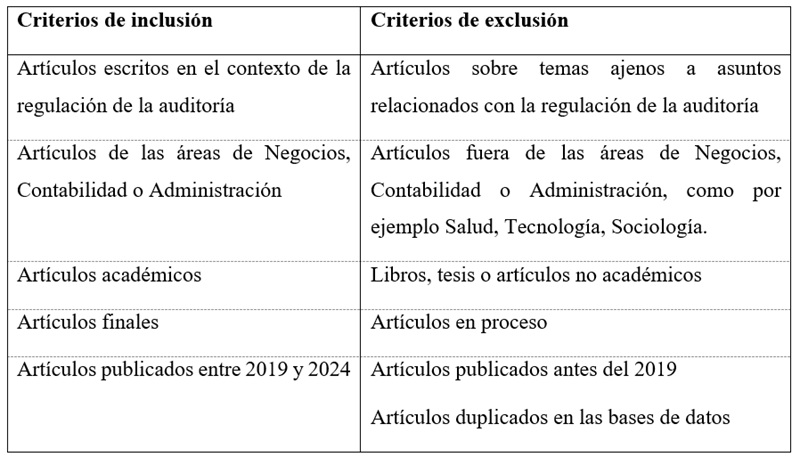

Los artículos se examinaron utilizando criterios de inclusión/ exclusión (Tabla 1) aplicados primero a nivel de título, luego a nivel de resumen y finalmente a nivel de artículo completo. Se excluyeron capítulos de libros, tesis y artículos no académicos, así como los estudios que no son relevantes para el objetivo planteado y los estudios en proceso.

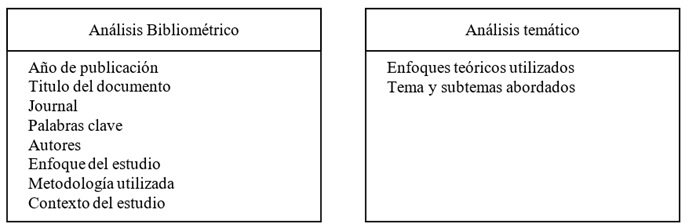

En cuanto a la estrategia de análisis y de extracción, se sigue la siguiente metodología: el artículo es incorporado al software NVivo, el cual permite codificar y extraer información por cada documento. Utilizar NVivo garantiza en parte la confiabilidad del proceso de codificación y se evita el sesgo (Dumay y Cai, 2014). Luego se procede a la lectura detallada de cada artículo, del cual se extrajeron los elementos planteados en la Tabla 2:

Se realizó la evaluación de la calidad de los artículos, tomando los siguientes criterios de validez sugeridos por Kmet et al. (2004): ¿el objetivo del documento es lo suficientemente pertinente?, ¿el objetivo del documento es lo suficientemente descrito?, ¿el diseño del estudio es evidente y apropiado?, ¿el método de selección de sujetos o fuentes de información y variables de entrada está descrito y es adecuado?, ¿las características de los sujetos (y del grupo de comparación, si aplica) están suficientemente descritas?, ¿el tamaño de muestra es apropiado?, ¿los métodos analíticos están descritos, justificados y son pertinentes?, ¿los resultados se informan con suficiente detalle?, ¿las conclusiones se sustentan en los resultados?

Cada ítem fue puntuado según el grado de cumplimiento: (“sí” = 2, “parcial” = 1, “no” = 0). Los ítems no aplicables a un diseño de estudio en particular se marcaron “n/a” y se excluyeron del cálculo de la puntuación resumida. Se calculó un puntaje resumido para cada trabajo sumando el puntaje total obtenido entre los ítems relevantes y dividiéndolo entre el puntaje total posible (es decir: 18 - (número de “n / a” x 2).

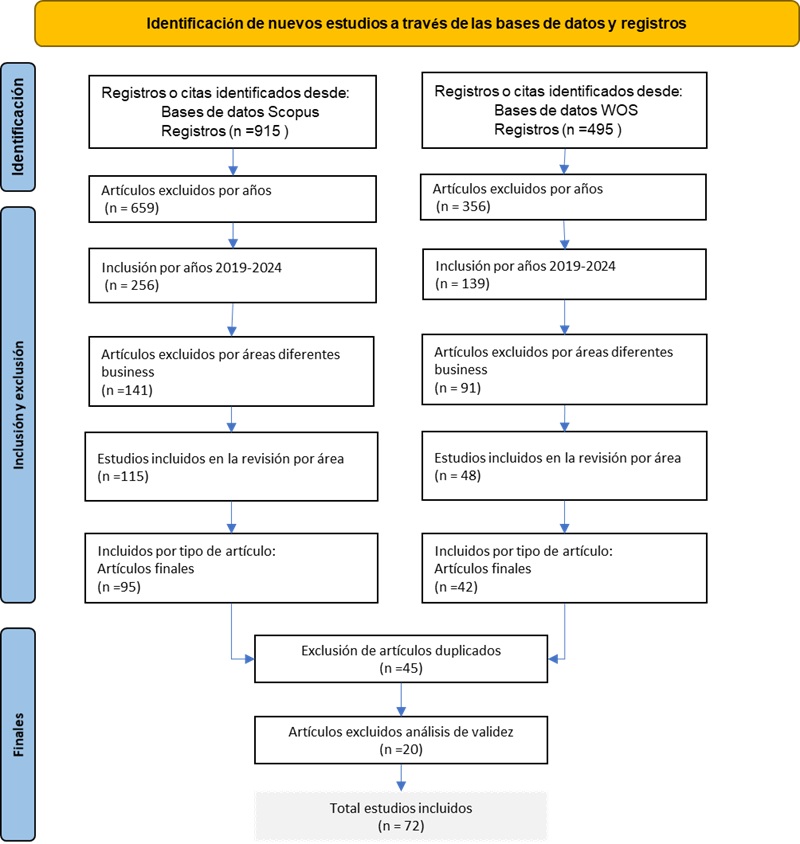

Para la determinación de la validez de la calidad del documento, se comparó el puntaje obtenido en relación con el umbral mínimo establecido que para este estudio es del 60 % del puntaje total. De acuerdo con esta evaluación, se incluyeron un total de 72 artículos de las bases de datos de Scopus y WOS, relacionados con la regulación de la auditoría, tal como se indica en la figura 1.

La figura 2 muestra el número de publicaciones por cada año. Como se observa, la regulación ha sido un tema de interés constante en los últimos años. Hubo una tendencia a la disminución de artículos para el año 2022 (10 documentos). La literatura académica es reactiva, pues responde a los sucesos que van acaeciendo sobre la auditoría. Por ejemplo, las publicaciones para el año 2019, se relacionan más con la regulación de los otros servicios de no auditoría. Para el año 2020, se relacionaron más con el fortalecimiento de la vigilancia de la auditoría. En el año 2021, hubo una tendencia a escribir sobre la calidad de la auditoría. En el caso del año 2022, la tendencia fue sobre el riesgo de litigio y responsabilidades. En el año 2023 y 2024, se reactiva el tema de la inspección y los honorarios de la auditoría.

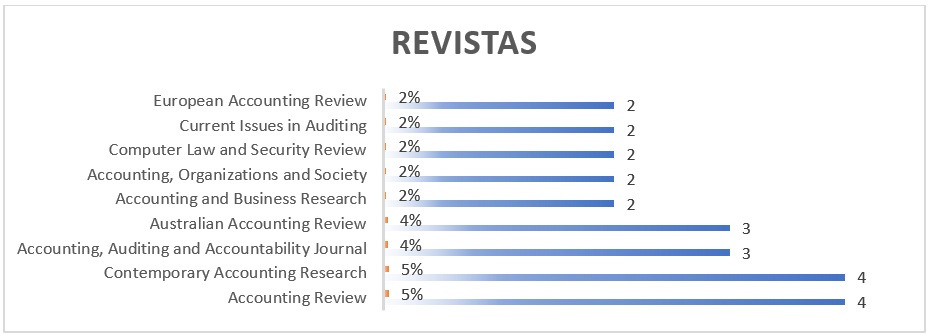

La figura 3 muestra las cinco principales revistas de acuerdo con el número de publicaciones en cada una. El 56 % de las publicaciones (47 documentos) se han concentrado en 17 revistas académicas, de las cuales la revista Accounting Review y la Contemporary Accounting Research publicaron de a cuatro documentos cada una. A continuación, se ilustran las principales revistas quienes abordaron los temas relacionados con la regulación y la auditoría.

La siguiente nube de palabras presenta los patrones temáticos de los artículos entre los cuales los términos más prominentes como la calidad de la auditoría (Audit Quality), supervisión o vigilancia (oversight), tarifas de honorarios (Auditor Fees) se relacionan con las grandes temáticas analizadas en este artículo.

A su vez, en la siguiente ilustración, se evidencian los autores más concurridos en la literatura, entre ellos: Michael Harber, Warren Maroun, Mark Peecher y Phillip Lamoreaux quienes en promedio participaron en tres artículos y quienes, en su historia académica según sus perfiles, han abordado los temas relacionados con la regulación de la auditoría.

En cuanto a los enfoques de investigación, la investigación bajo el enfoque cuantitativo es predominante, corresponde al 67 % (48 estudios); mientras que la investigación cualitativa corresponde al 33 % (24 estudios).

La literatura sobre regulación se ha escrito principalmente en Estados Unidos (16 documentos, 22 %), seguido de China (8 documentos, 11 %), Jordania (4 documentos, 6 %), España (3 documentos, 4 %), Reino Unido (3 documentos, 4 %) y Nueva Zelanda (2 Documentos, 3 %). Esto corresponde al hecho de que la regulación sobre la supervisión e inspección de la auditoría ha sido mayormente en Estados Unidos, aunque recientes pronunciamientos en la Unión Europea han sido objeto de debate.

Resultados

Perspectivas teóricas relacionadas con la regulación de la auditoría

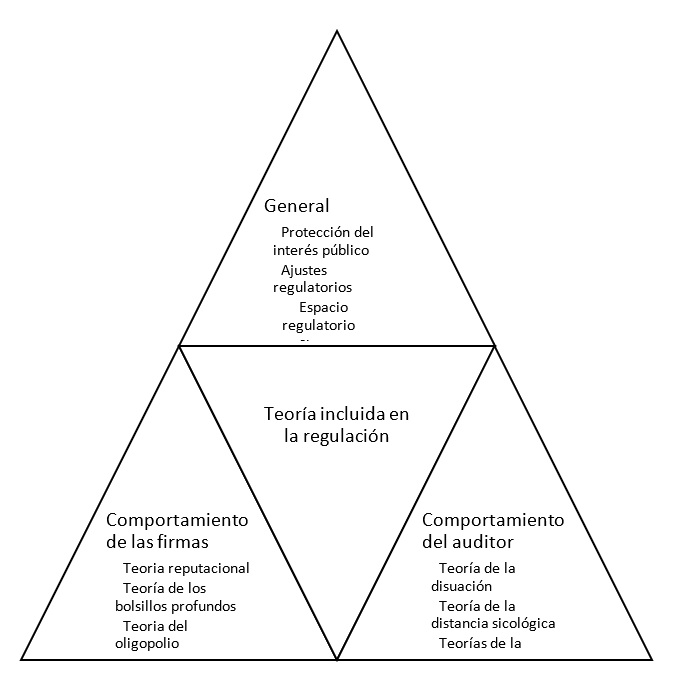

A través del análisis de los estudios incluidos en esta investigación, solo 23 estudios se apoyaron en teorías (31 %). Estas teorías se clasificaron en cuatro grupos: 1) Las teorías que explican la necesidad de una mayor regulación debido a la protección del interés público, 2) las que explican los ajustes regulatorios como parte de la evolución de la auditoría, 3) las que se relacionan con la reputación de las firmas de auditoría y finalmente 4) las teorías que explican el amoldamiento del comportamiento de los auditores.

De un lado, la teoría de la regulación por interés público (IP) indica que la necesidad de una mayor regulación se fundamenta en este concepto (Clacher et al., 2019). En el caso de la auditoría, se explica que esta figura existe para de alguna manera proteger el interés público, mediante la realización de la auditoría de calidad. Aunque este planteamiento se ha criticado debido al oligopolio de las cuatro grandes firmas de auditoría en los mercados que hacen que no se perciba dicha protección del interés público. Clacher et al. (2019) explica que la teoría de la regulación por interés público se presenta porque se requiere de una respuesta a las fallas del mercado y a la posibilidad de fracaso que permita maximizar el bienestar social.

En cuanto a los ajustes regulatorios, se ubican, de un lado la teoría del espacio regulatorio, y del otro, la teoría de los sistemas sociotécnicos. La primera, se utiliza para describir un espacio abstracto construido socialmente y sujeto a las decisiones de las agencias estatales a través de regulaciones (Ferry et al., 2023). Este espacio regulatorio es “un espacio conceptual abstracto construido por personas, organizaciones y eventos que actúan juntos sobre un conjunto de cuestiones regulatorias específicas sujetas a decisiones públicas” (Canning y O'Dwyer, 2013, p. 173 citado por Ferry et al., 2023). Esta teoría se proporciona como una herramienta útil para mostrar la forma en que los argumentos de legitimidad extracontables pueden desempeñar un papel importante en la forma en que se construye el espacio regulatorio de la auditoría (Gatti y Poli, 2018 citado por Ferry et al., 2023), es decir, es un espacio compartido por “actores” que requieren sostener su legitimidad para negociar dentro del espacio.

En el campo de la auditoría, esta teoría se ha utilizado para explicar su evolución y cómo ha abarcado nuevos espacios (Collins et al., 2019). Ejemplo de ello es el paso de la auditoría del sector privado al sector público (Ferry et al., 2023), el paso de lo financiero a lo no financiero como auditorías de gestión, auditorías de desempeño, garantía de sostenibilidad, garantía del comercio electrónico, etc. (Collins et al., 2019). Adicionalmente, se ha empleado con frecuencia en investigaciones que examinan el debate regulatorio para comprender cómo se desarrolla, debate e interpreta la regulación (Canning y O’Dwyer, 2013; Hazgui y Gendron, 2015; MacDonald y Richardson, 2004; Malsch y Gendron, 2011 citados por Harber et al., 2023). Esta teoría ha permitido a los investigadores reconcebir los procesos regulatorios e investigar las estrategias de negociación entre actores interdependientes y poderosos que son admitidos en el espacio, cada uno con sus propios intereses creados e interpretaciones potencialmente diferentes, generando una mejor comprensión de por qué se alcanzó un determinado resultado regulatorio (Harber et al., 2023).

Relacionado con lo anterior, la literatura abarcó la teoría de sistemas sociotécnicos (ST). Esta teoría explica que la evolución se presenta bajo la premisa de que la tecnología no es fija ni evoluciona de forma aislada sino que, más bien, la tecnología se difunde a través de la coevolución, como un proceso iterativo que implica interacciones dinámicas entre dimensiones interrelacionadas del entorno: (i) grupos sociales, (ii) reglas y (iii) sistemas sociotécnicos ST. La teoría de los sistemas sociotécnicos (ST) se utiliza en la investigación sobre auditoría para explicar el efecto que ha tenido la coevolución de los nuevos desarrollos tecnológicos como lo es la analítica de datos. Bajo este lente, la evolución de la tecnología tiene conflictos, interacciones estratégicas, luchas de poder entre los grupos y reglas sociales que aportan o dificultan la implementación. En ese sentido, la regulación (reglas) puede ser un obstáculo para la coevolución de las nuevas tendencias tecnológicas, debido a su proceso de adaptación (Austin et al., 2021).

En el caso de las teorías que intervienen en la práctica de las firmas de auditoría, se encontraron: la teoría reputacional, la teoría de los bolsillos profundos o teoría de los seguros, la teoría del oligopolio y la teoría halo. En la primera, la teoría reputacional, propuesta por DeAngelo (1981), las firmas de auditoría tienen incentivos para ofrecer auditorías de calidad, porque se puede ver afectada su reputación y la consecución de más clientes (Cabal-García et al., 2019). En la segunda, la teoría de los bolsillos profundos, se entiende que la riqueza que tienen las firmas de auditoría las expone a un mayor riesgo de litigios y sanciones regulatorias, de modo que, se le exige a la firma ser más estricta con la calidad de la auditoría (Chu y Weng, 2022). En la teoría de los bolsillos profundos, también denominada la teoría de los seguros de auditoría, la auditoría es concebida como una especie de seguro para las empresas auditadas, donde en caso de materializarse un riesgo de litigio, se puede cobrar a las firmas de auditoría por su negligencia y así recuperar en parte lo perdido (Zhao et al., 2023). Esta teoría se ve mayormente en los mercados de valores, donde hay mayor regulación, responsabilidad y riesgo de litigio para los auditores, lo cual afecta y les exige mayor calidad en la auditoría (Zhao et al., 2023).

En cuanto al oligopolio, este ha sido una fuente de ajustes en la regulación de la auditoría (Lee et al., 2024). En términos de la concentración del mercado de auditoría de las cuatro grandes firmas de auditoría, los estudios utilizan la teoría tradicional sobre el oligopolio, donde las firmas de auditoría aumentan los precios al existir una mayor concentración, especialmente en mercados con altas barreras de entrada (Weiss, 1989 citado por Lee et al., 2024). Finalmente, la teoría del halo consiste en que los auditores pueden ser percibidos y juzgados de maneras diferentes al incluir servicios, como los legales, donde la percepción que se tiene de la profesión de los abogados es más fuerte y afecta su imagen y la forma en que los contadores pueden ser juzgados (Brewster et al., 2021).

En relación con el comportamiento de los auditores, la literatura alude a la teoría de la disuasión, basada en la distancia psicológica; a la teoría de la rendición de cuentas; a la teoría del control culpable, y finalmente a la teoría del ajuste regulatorio. Los estudios relacionados con las consecuencias sancionatorias de la supervisión y vigilancia de la auditoría aludieron a la teoría de la disuasión y a la teoría económica como formas de afectación del comportamiento de los auditores. La primera implica que mediante acciones disciplinarias se puede motivar a los infractores a remediar su mala conducta (Schneider, 1990; Carlsmith et al., 2002; Entorf, 2012 citado por Feng et al., 2022), mientras la segunda declara que las empresas obtienen una prima por su inversión en la calidad y la reputación del producto, y el daño a la reputación conduce a pérdidas económicas que conllevan a una especie de motivación para actuar debidamente (Klein y Leffler, 1981; Shapiro, 1983 citado por Feng et al., 2022).

En cuanto a la teoría de la disuasión basada en la distancia psicológica, se indica que hay un efecto de la cercanía o lejanía a la persona, de una experiencia subjetiva de un objeto/evento/ acción (Trope y Liberman 2010 citado por Lamoreaux et al., 2023). Es decir, se siente mayor riesgo posible cuando la distancia disminuye, la distancia puede ser una distancia social, como, por ejemplo, los sentimientos de cercanía de los individuos hacia los demás, o una distancia espacial en términos geográficos. En su aplicación a la auditoría, se encuentra que las experiencias de juzgamiento o sanciones pueden disuadir o no dependiendo de esta distancia. Como, por ejemplo, se puede disuadir de generar una mayor calidad a las oficinas de auditoría no sancionadas que sean cercanas a las de una firma de auditoría sancionada, es decir, un efecto de disuasión dentro de la firma, o también cuando son sancionadas firmas en la misma ubicación geográfica (Lamoreaux et al., 2023).

Por su parte, la teoría de la rendición de cuentas sugiere que ante la necesidad de rendir cuentas se procede a defender y justificar la propia toma de decisiones y por lo tanto las personas se convierten en “procesadores de información vigilantes" (Ashton, 1992; Tetlock, 1985 citados en Christensen et al., 2023a). Aplicada esta teoría a la auditoría se indica que, la rendición de cuentas por parte de los auditores es más de resultado que de proceso, y el hecho de que haya una posible inspección por parte de la PCAOB probablemente impulse a un mayor esfuerzo por parte del auditor (Christensen et al., 2023a).

Ahora bien, desde el punto de vista de los procesos de juzgamiento a los auditores, se encuentra la teoría del control culpable, donde los jurados en un litigio tienden a culpar a los auditores por su creencia de que ellos tenían el control para haber detectado la situación problemática como, por ejemplo, el fraude; esto incrementa la validación de la culpa (Brown et al., 2020). Es decir, se asume la “hipótesis de validación de la culpa”. Esta hipótesis plantea que, en ausencia de cualquier intervención, el procesamiento cognitivo de los jurados favorece la conclusión de que la empresa de auditoría demandada tiene la culpa del resultado (Alicke, 2000). La detectabilidad percibida y la aquiescencia elevan el control percibido por los miembros del jurado que la firma de auditoría tenía sobre la detección de la incorrección material, que habría evitado la reclamación de terceros y los daños financieros (Brown et al., 2020).

De otro lado, la teoría del ajuste regulatorio modifica el comportamiento de los auditores. Esta teoría postula que las personas se ajustan a la regulación y actúan dependiendo de su enfoque hacia las metas, tomando un enfoque de promoción o uno de prevención (Higgins, 1997 citado por Dharmasiri y Phang, 2023). Quienes operan bajo el enfoque de promoción se motivan por logros de superioridad y buscan el logro de sus aspiraciones, mientras que bajo el enfoque de prevención se preocupan más por cumplir las responsabilidades y así evitar el castigo. Al aplicar esta teoría a la auditoría, se encuentra que los auditores reaccionan ante una nueva tarea dependiendo de estos enfoques lo que afecta el desarrollo de la auditoría (Dharmasiri y Phang, 2023). Es decir, esta teoría sugiere que realizar una tarea que sostiene un proceso cognitivo (en lugar de interrumpirlo) conduce a sentimientos positivos de ajuste, lo que puede aumentar la intensidad motivacional y el compromiso (Mendoza y Winn, 2022). Al aplicar esta teoría a las tareas de auditoría, se encuentra que en aquellas actividades que se consideran de bajo nivel, como marcar y vincular o verificar saldos de cuentas, se da el descubrimiento de errores y en últimas ese es el objetivo de la auditoría de calidad. El descubrimiento de infracciones genera motivación en el desempeño en tareas de auditoría a ese nivel.

Como se mencionó anteriormente, son diversas las teorías que intervienen en la regulación de la auditoría, las cuales explican en parte las expectativas y percepciones que se crean sobre ella.

Resultados temáticos

Las categorías identificadas en la literatura van desde un nivel amplio como, la regulación general de la auditoría y la regulación vista como un mecanismo que busca la mejora de la calidad de la auditoría. Además contemplan aspectos específicos como la regulación sobre la inspección y vigilancia de la auditoría, la regulación relacionada con los litigios y las responsabilidades legales de los auditores, la regulación sobre la independencia, los honorarios y el informe de auditoría. A continuación, se describen algunas de las problemáticas identificadas en la investigación de los últimos años (2019-2024).

Problemáticas generales de la regulación de la auditoría

La regulación es un proceso de diferentes pasos de creación de sentido y de reflexión para lograr un objetivo (Herman, 2020). Se entiende como un proceso político-económico dinámico, más que como un resultado dado e impuesto, debe ser proactiva, eficiente, rentable, escalable para lograr los objetivos (Mohammad Rezaei et al., 2023). Su cumplimiento implica un compromiso por parte de quienes deben cumplirla, convirtiéndose en un mecanismo de disuasión de conductas inapropiadas o por lo menos eso se espera (Lamoreaux et al., 2023). En el proceso de emisión de una regulación, hay una serie de elementos que la constituyen, intervienen quienes la formulan llamados los reguladores y quienes las adoptan, llamados los tomadores y quienes son los objetivos de la regulación (Herman, 2020).

En cuanto a la regulación de la auditoría (RA) y sus ajustes, estos pretenden redactar reglas, normas y guías para maximizar su eficacia (Mendoza y Winn, 2022), mediante la exigencia de la más alta calidad para evitar fallas de auditoría (Harber et al., 2023); dar respuesta cuando surgen escándalos o preocupaciones sobre las prácticas deficientes de auditoría (Eleftheriou et al., 2023; Harber et al., 2023), y proteger a los inversores mediante la mejora a la calidad de los informes (Saei et al., 2022), incluso para mejorar la información interna utilizada por la administración (Christensen et al., 2023a) o la información fiscal de las empresas en aquellos contextos donde este tipo información se basa en los informes financieros auditados (Downing y Langli, 2019). Sin embargo, a pesar de lo que pretende la regulación de la auditoría, se encuentran problemáticas que afectan su cumplimiento y por lo tanto su percepción.

Entre las problemáticas planteadas en la literatura académica se encuentra que, los resultados regulatorios son influenciados por las ambiciones políticas, los intereses creados, los contextos históricos y las diferentes interpretaciones de los principios regulatorios por parte de los actores (Harber et al., 2023). Inclusive en ciertas jurisdicciones, solo se ajusta la RA para demostrar un cumplimiento ante organismos internacionales, como es el caso del Fondo Monetario Internacional (FMI), generando una adopción parcial y una diversidad en la aplicación de la regulación (Rykaczewski et al., 2022).

Al ser la regulación un proceso político, implica una lucha de poder entre sus actores. Por ejemplo, las cuatro grandes firmas de auditoría tienen poder en el proceso de regulación, dado que tienen la capacidad para influir en los demás actores, y en algunas ocasiones se resisten a los reguladores en ciertos contextos locales, protegiendo sus intereses e incentivando comportamientos que permiten una influencia considerable para inclinar los resultados de las reformas regulatorias a su favor, afectando en últimas los resultados esperados de la RA (Harber et al., 2023; Clacher et al., 2019). El poder de interferencia que tienen las grandes firmas genera una ineficacia regulatoria debido a los intereses particulares incrementando la brecha de desempeño.

También hay influencias por parte de quienes deben cumplir con la regulación. Por ejemplo, en la obligatoriedad de contratar auditorías, los obligados pueden intervenir para no estar obligados, y así obtener beneficios particulares y en especial cuando son sectores con fuerza y poder. Los obligados se valen de maniobras que logran desigualdades entre los regulados, creando problemas de comparabilidad en la aplicación regulatoria, de complejidad regulatoria que pasa de la universalidad, característica típica de la regulación, a la especificidad, para el beneficio de algunos (Dahl y Sherrer, 2019). Este aspecto afecta la percepción que tiene la sociedad porque intuye que la regulación sirve a intereses particulares y por lo tanto la auditoría y sus responsabilidades no serían efectivas.

De otro lado, las características de una jurisdicción tienen efecto en la regulación de la auditoría, dependiendo de, si es una economía desarrollada, en desarrollo o subdesarrollados (Rykaczewski et al., 2022). En los mercados subdesarrollados, primero, los inversores no son un grupo de partes interesadas relevante; segundo, los bancos otorgan crédito basándose en garantías y no en estados financieros; tercero, se enfocan en los requerimientos de información de aspecto fiscal por la falta de incentivos de informes transparentes para inversionistas, por lo cual, la información fiscal prima sobre la información financiera y cuarto, el marco regulatorio, el desarrollo de la profesión de contabilidad y de auditoría en jurisdicciones fuera de la Unión Europea es impactado por las características de la era comunista (Rykaczewski et al., 2022). Esto implica que las expectativas, como las percepciones sobre la auditoría, varían en relación del estado de la economía donde se encuentre.

Otro aspecto corresponde al sistema legal de un país, el cual tiene efecto en la RA. Las leyes y la aplicación de la ley desempeñan un papel importante en la configuración del comportamiento de los auditores de un país (Lee et al., 2024). Las diferencias de las formas legales se presentan por el origen de sus códigos o sistemas legales. Hay orígenes legales del derecho consuetudinario (jurisprudencia anglosajona) y, de otro lado, el origen del derecho civil o codificado (jurisprudencia napoleónica) (Porta et al., 1998). Por un lado, el derecho civil o codificado (jurisprudencia napoleónica) tiene su origen en el derecho romano, donde se da prioridad al derecho escrito y a la codificación sistemática, generalmente plasmada en legislación y donde normalmente los tribunales se basan en la legislación para solucionar los casos (Dickey et al., 2022). Y, por otro lado, el derecho consuetudinario (jurisprudencia anglosajona) se origina en la Europa anglosajona, la cual se orientó a la protección de los intereses y recursos privados sin intervención del Estado (Dickey et al., 2022), incluye legislación e instrumentos normativos no jurisprudenciales y conserva su carácter de ley fundamental (Dickey et al., 2022). Los países con el derecho consuetudinario hacen más hincapié en la jurisprudencia, como expresión del derecho general (Dickey et al., 2022).

De acuerdo con Knowles y Paredes (2023), el tipo de sistema legal, derecho consuetudinario versus derecho civil (código), así como la existencia y la solidez de las diversas protecciones a los inversionistas, influyen en la promoción del crecimiento de los mercados financieros. Se afirma que países de Common Law están más avanzados que los países del derecho civil debido a que en este sistema hay mayor protección para los inversores y los mercados financieros (Eltweri et al., 2022). A su vez, se indica que en contextos del derecho consuetudinario las empresas realizan una mayor divulgación de información, comparadas con las empresas en países de derecho civil (Eltweri et al., 2022). En contextos del código civil, hay menor divulgación debido a que es más relevante la actitud de la gerencia hacia la divulgación de información corporativa (Briano Turrent et al., 2012)

En cuanto al marco legal, lo anterior también define las formas de regulación, que para el caso de la auditoría financiera externa pueden ser la autorregulación y la regulación gubernamental. Cuando hay autorregulación se traslada la autoridad del Estado a la profesión con la idea de que la autorregulación sirva a los intereses del público (Lahey, 2012). Por tradición, el campo de la auditoría ha sido autorregulado (Onulaka, 2015), creando una especie de franquicia de autorregulación, donde las asociaciones profesionales de auditoría buscan mayor legitimidad y reconocimiento, mostrando un compromiso con el interés público, controlando aspectos como los cambios en las normas técnicas, la revisión por pares y los requerimientos mínimos de calidad de la auditoría (Logie y Maroun, 2021).

En relación con la regulación sobre la obligatoriedad de contratar la auditoría, esta dependerá de cada jurisdicción. Generalmente, se exige a las empresas que cumplen con ciertas condiciones como, por ejemplo que sean empresas que cotizan en bolsa, que sean de gran tamaño, que afecten el interés público, etc. En el caso de las empresas no obligadas, estas pueden decidir ser auditadas de manera voluntaria, y generalmente sucede cuando surgen ciertos factores como, por ejemplo, niveles de capital negativo, menor rentabilidad, más accionistas externos, mayores volúmenes de ventas o que deben proporcionar su informe anual a un banco u otro proveedor de financiación (Downing y Langli, 2019). Asimismo algunas empresas optan por contratar la auditoría al reconocer sus ventajas, entre ellas, la mejora en las prácticas de gobierno y la facilidad para la supervisión por parte de terceros como reguladores estatales, la prensa y organismos de control. La auditoría se convierte en una especie de mecanismo de identificación de organizaciones ilegítimas (Duguay, 2022).

Desde otro punto de vista, el estudio de Mendoza y Winn (2022) señala que la forma en la cual se escribe la regulación puede tener un efecto en la aplicación del juicio profesional del auditor. El hecho de que los estándares de auditoría se escriban en un lenguaje prescriptivo incluyendo vocablos como los auditores “podrían” versus “deberían” afecta la forma de realización de la auditoría y su eficacia. La forma del lenguaje utilizado en la regulación se relaciona con la teoría del ajuste regulatorio que consiste en que, cuando los individuos se encuentran en un determinado estado u orientación regulatoria, realizar la tarea les permite mantener esa orientación (en lugar de alterarla) y conduce a que se sientan bien (Mendoza y Winn, 2022). Es decir, la forma en que se escribe la regulación afecta la mentalidad de quien realiza la tarea de auditoría. Al tener una mentalidad deliberativa o una interpretación de alto nivel (que se da cuando el lenguaje es descriptivo), en comparación con una mentalidad implementadora o una interpretación de bajo nivel, se mejora la efectividad y el escepticismo de los auditores (Mendoza y Winn, 2022).

Ahora bien, otra problemática que se incluye es el efecto que tienen los cambios de la regulación sobre las normas contables. El estudio de Gómez-Ortega et al. (2022) reveló que luego de las modificaciones de las normas contables sobre instrumentos financieros (NIIF 9) se generó un mayor grado de complejidad en especial en las estimaciones contables de los estados financieros, ocasionando que la auditoría determinará procedimientos específicos adicionales para evaluar el impacto de dichas estimaciones y adicional se requirió de especialistas en modelización y valoración de instrumentos financieros (Gómez-Ortega et al., 2022). Es decir, un cambio en la regulación contable genera un mayor costo para la auditoría.

Como se menciona previamente, se espera que la regulación de la auditoría cumpla con los objetivos esperados, sin embargo, se percibe una sobrerregulación y, por lo tanto, una mayor exigencia normativa que da como resultado mayores costos de cumplimiento (Feng et al., 2022). De otro lado, se cuestiona si la regulación de la auditoría aporta realmente al interés público, a la calidad de la auditoría, calidad de los informes y si el regulador realmente ejecuta su labor debidamente (Harber et al., 2023).

La regulación busca mejorar la percepción de la calidad de la auditoría (QA)

La calidad de la auditoría (QA) no tiene una única definición dado que es un concepto multifacético que depende de la perspectiva de la parte interesada (inversor, regulador, auditor, etc.) (Rainsbury, 2019). Se ha entendido como la capacidad de la auditoría para detectar e informar las incorrecciones encontradas (Eleftheriou et al., 2023), generando así, mayor confiabilidad sobre la información para quienes toman decisiones (Cabal-García et al., 2019), convirtiéndose en una garantía de la calidad de los estados financieros (Widyaningsih et al., 2019). Para Qawqzeh et al. (2021) la calidad de auditoría depende de factores directos como la empresa auditada y de factores indirectos relacionados con la firma de auditoría y sus auditores. Entre estos últimos, se encuentran la independencia, el escepticismo profesional (Dharmasiri y Phang, 2023; Shim et al., 2020), la motivación por salvaguardar la reputación y evitar el riesgo de litigio, así como los mecanismos de vigilancia y supervisión regulatoria, donde se generan incentivos a los auditores en la realización de sus auditorías de calidad (Lamoreaux et al., 2023). Dependerá también de la demostración de los auditores sobre su capacidad de detección y de informar sus valores, ética y actitudes apropiadas, sus conocimientos, experiencia y la suficiencia de tiempo para realizar la auditoría, de si se realizó un proceso de auditoría riguroso, si se entregaron los informes oportunamente (Rainsbury, 2019) así como de los resultados obtenidos (Douthett Jr., 2020).

Ahora bien, la percepción de falta de calidad de auditoría genera una imagen negativa sobre la profesión. Y adicionalmente, la QA se ve afectada por los constantes colapsos y casos empresariales, que plantean preocupaciones también sobre las habilidades y la independencia de los auditores (Ndaba et al., 2021), sus posibles conflictos de interés, la avaricia y su potencial manipulación (Moses et al., 2016 citado por Qawqzeh et al., 2021). Adicionalmente, estas situaciones generan una tendencia creciente de la regulación como un intento para mejorar la calidad de la auditoría (Feng et al., 2022) (Saei et al., 2022). Por ejemplo, se incrementa una mayor supervisión sobre los auditores externos (Saei et al., 2022 y Chan et al., 2021), se fortalece su independencia (Cabal-García et al., 2019) y se incrementan las sanciones (Feng et al., 2022), etc. En últimas, la regulación se convierte en un mecanismo para mejorar la calidad de la auditoría.

En relación con la regulación sobre la supervisión de los auditores externos, se indica que, en los mercados en desarrollo es más vital ya que sus entornos institucionales son relativamente débiles y, por lo tanto, la supervisión regulatoria puede mejorar significativamente el beneficio social al incentivar a los auditores externos a cumplir con los requisitos y estándares (Saei et al., 2022). Por el contrario, en los mercados desarrollados, donde hay mayor regulación sobre la vigilancia a los auditores y los mecanismos de supervisión son más fuertes se garantiza la calidad de la auditoría (Chan et al., 2021). Y adicionalmente porque, después de estar sujetos a las inspecciones y de recibir los resultados negativos en los informes de inspección suceden varias cosas. De un lado, los auditores mejoran la calidad de la auditoría (Christensen et al., 2023a) y de otro lado, cuando las partes interesadas conocen que las firmas de auditoría han sido inspeccionadas y reciben informes con resultados negativos se afectan las expectativas porque se cuestiona la calidad de esta (Huang et al., 2022).

Esto no sucede cuando, por ejemplo, las empresas extranjeras que cotizan en la bolsa contratan a las firmas de auditoría estadounidenses pero ellas subcontratan a los auditores locales para realizar el trabajo (Chan et al., 2021). En este escenario, se presentan ventajas y desventajas. De un lado las firmas estadounidenses están sometidas a una supervisión regulatoria rigurosa mientras que los auditores locales, pueden estar inmersos en una supervisión regulatoria débil, lo cual entra en conflicto la calidad de la auditoría. Adicional, las firmas estadounidenses, tienen mayores dificultades para la realización de los trabajos, temas como desplazamientos y dificultad para acceder a la información interna de los clientes, aspectos que, para los auditores locales, es menos problemático, por su propia cercanía cultural, lo cual facilita el acceso a la información del cliente (Chan et al., 2021). Es decir, la calidad de la auditoría se ve afectada por el nivel de supervisión regulatoria, fuerte o débil, y en ese sentido el conocimiento local de los auditores extranjeros para clientes extranjeros puede compensar una supervisión regulatoria más débil en ciertas circunstancias.

De igual modo, se han introducido en la regulación mayores sanciones a los auditores para mejorar la calidad de la auditoría. Las sanciones se convierten en una especie de incentivos para los auditores (Feng et al., 2022). Es decir, en respuesta a los riesgos regulatorios y al daño reputacional, las firmas de auditoría sancionadas o suspendidas estarían más estimuladas a mejorar la calidad de la auditoría después de su suspensión (Dye, 1993 citado por Feng et al., 2022). Aunque esto último es debatible ya que el incremento en la regulación en realidad genera más costos de cumplimiento, desmotivando a las firmas (Feng et al., 2022) y generando inclusive el abandono del mercado de la auditoría (Rainsbury, 2019). Esto último, sucedió en Nueva Zelanda, cuando se fortaleció la regulación sobre las revisiones de calidad de las auditorías y donde los resultados no fueron tan alentadores, ocasionando una reducción a más de la mitad del número de empresas de auditoría registradas (Rainsbury, 2019).

Relacionado con las sanciones y la supervisión, Douthett Jr. (2020) sostiene que la calidad de la auditoría se incrementa en un entorno altamente regulado y con un alto riesgo de litigio como es el mercado de valores. En estos contextos, la auditoría se justifica en la protección de los inversionistas, y no solamente en la verificación financiera. Esto implica de un lado, sanciones más rigurosas en caso de encontrarse deficiencias de auditoría o incentivos de interés propio de los auditores para evitar posibles costos de litigio o la pérdida de capital reputacional por estar asociado con un acuerdo de escalamiento altamente público (Douthett Jr., 2020). En estos contextos, las responsabilidades del auditor se extienden más allá de la presentación de los informes, van hasta donde la información auditada debe ser registrada y cotejada con otra información anexa para la emisión de acciones.

Lo anterior también se refleja en sectores como el bancario, donde debido a su relevancia para las economías, se ha fortalecido la regulación incorporando mejores prácticas para la auditoría externa como mecanismo para garantizar los informes bancarios sólidos. Este sector cuenta con dos tipos de regulaciones de auditoría bancaria: la relacionada con las características de los auditores externos (competencia, experiencia, independencia, rotación, no prestación de otros servicios) y la regulación enfocada a la supervisión sobre los auditores (entrega oportuna de los informes y una mayor comunicación con los auditores) (Khurana y Zhong, 2021). En ese sentido, para el primer tipo de regulación, en países con una regulación estricta, pero no tan fuerte, basado en las características de los auditores, se asume que cuenta con informes bancarios de calidad. Pero, en países donde la supervisión de los auditores parece más fuerte, se tiene poco efecto e inclusive un efecto adverso en la calidad de los informes bancarios (Khurana y Zhong, 2021). Adicionalmente, la efectividad de las regulaciones de auditoría no depende únicamente de la naturaleza específica de la regulación, sino que también varía con el grado de independencia de la autoridad de supervisión bancaria de un país (Khurana y Zhong, 2021). Es decir, en este sector se presentan conflictos de agencia entre los supervisores bancarios y los auditores, donde los primeros se preocupan más por la estabilidad bancaría y no se pueden permitir el conocimiento de deficiencias, dado que estaría en riesgo su labor de supervisión, influyendo incluso en el desarrollo de las auditorías (Khurana y Zhong, 2021).

Adicionalmente, la QA es diferente en los contextos donde se presentan conflictos entre principales, accionistas mayoritarios y minoritarios. Por ejemplo, en el caso de los países en desarrollo, donde las empresas tienden a caracterizarse por una propiedad concentrada, la auditoría externa ayuda a crear confianza y seguridad de que los intereses de los accionistas minoritarios estarán protegidos de la explotación por parte de los accionistas mayoritarios (Fan y Wong, 2005 citado por Alhababsah y Yekini, 2021). Sin embargo, los auditores tienden a prestar menos atención a proporcionar una auditoría de calidad si el entorno institucional no lo exige y cuando es menos probable que los auditores sean demandados cuando los estados financieros están tergiversados (Alhababsah y Yekini, 2021). Es decir, si en el contexto es poco común que se realicen quejas o demandas contra los auditores, es posible que los auditores no hagan mucho esfuerzo para identificar o frenar alguna mala conducta por parte de la gerencia e inclusive es más probable que se comporten de manera oportunista para retener y atraer clientes (Alhababsah y Yekini, 2021). En contextos con estas características, es relevante fortalecer otros mecanismos que incentiven la realización de auditorías de calidad, como por ejemplo el fortalecimiento de la regulación del Gobierno Corporativo en especial del comité de auditoría (Alhababsah y Yekini, 2021).

De otro lado, la QA está influenciada por la estructura de capital y de si hay una fuerte protección de los accionistas o inversionistas, o si, por el contrario, es una protección débil, típico de los países en desarrollo donde hay mayores conflictos de interés (Qawqzeh et al., 2021). Donde mayormente se exige la calidad de la auditoría es en empresas con fuertes mecanismos de monitoreo, de control interno y de gobierno corporativo; en estructuras de capital con propiedad institucional quienes tienen una influencia significativa y ejercen mayor presión sobre la dirección, y donde los propietarios son parte de la administración, pues hay un incentivo para exigir una mayor eficiencia y transparencia de la información y por lo tanto una mayor exigencia en la calidad de la auditoría (Qawqzeh et al., 2021). Por el contrario, en los contextos donde la estructura de capital es familiar, aunque se disminuyen los conflictos de agencia, se generan abusos de poder, lo cual afecta a los accionistas externos y aunque se espera una mayor exigencia de la calidad de la auditoría, generalmente se busca la reducción de los honorarios de auditoría (Qawqzeh et al., 2021).

Ahora bien, como una forma de mejorar la calidad de la auditoría se han realizado reformas regulatorias para fortalecer la independencia de los auditores por ejemplo exigiendo la rotación obligatoria. Sin embargo, esta regulación ha generado efectos adversos, disminuyendo la rentabilidad de los trabajos de auditoría al requerir un mayor esfuerzo en tiempo y recursos para comprender a los nuevos clientes, mayores costos de licitación, pérdida de experiencia en el cliente, esfuerzos para retener al personal, etc. (Ndaba et al., 2021). Por lo cual, la regulación sobre la rotación del auditor se convierte más en una respuesta simbólica en lugar de ser una estrategia eficaz para fomentar una práctica de auditoría más rigurosa y de calidad en beneficio de los usuarios de los estados financieros (Ndaba et al., 2021). Adicionalmente, se demostró, que estos cambios fueron ineficientes cuando faltan los mecanismos de verificación de cumplimiento (Cabal-García et al., 2019).

Como se observa, muchos son los esfuerzos en la búsqueda de la mejora de la calidad de la auditoría, pero parecen ser insuficientes, debido a la variedad de elementos que interfieren en la creación de significados sobre la calidad de auditoría. La regulación crea expectativas, como es el caso de la supervisión de los auditores, donde funciona como incentivo para incrementar una auditoría de calidad en especial en países en desarrollo o dependiendo de los contextos donde se presentan conflictos entre principales accionistas mayoritarios y minoritarios. Finalmente, puede haber efectos adversos, como el retiro de firmas de auditoría del mercado debido a las sanciones impuestas.

La regulación sobre la inspección y vigilancia de la auditoría como incentivo para mejorar la percepción sobre la auditoría

La vigilancia y supervisión de los auditores se presentan de diferentes formas, por un lado, está el modelo de vigilancia por pares, y de otro lado, está la vigilancia por entidades de gobierno e incluso, existen contextos donde coexisten las dos anteriores. En el caso de la revisión por pares, este mecanismo se presenta cuando los organismos profesionales creado en parte por las mismas firmas de auditoría se revisan entre sí. En el caso de la supervisión gubernamental, se indica que, un sistema de monitoreo de auditoría independiente de las firmas, a nivel gubernamental puede brindar un mayor nivel de confianza sobre la calidad de las auditorías y los auditores, en especial en aquellas entidades con mayor nivel de responsabilidad pública (Rainsbury, 2019).

En el caso de la supervisión gubernamental, se utilizan diferentes métodos o estilos para supervisar la información financiera y la actividad de auditoría, por un lado, acciones reactivas (enfoque crítico) o acciones proactivas (enfoque de apoyo) (Huang et al., 2022) (Martinow et al., 2020). Cuando se adopta un estilo de aplicación crítica, los reguladores interpretan las reglas de manera rígida y con un enfoque coercitivo para obligar el cumplimiento, convirtiéndose en una especie de policía. Mientras que, en un estilo de cumplimiento de apoyo, los reguladores actúan con mayor flexibilidad, resaltan los aspectos positivos y colaboran para fomentar el cumplimiento de las firmas de auditoría. Generalmente cuando son muy críticos se induce a una cooperación hostil o defensiva por parte de las firmas auditoras (Huang et al., 2022), y adicional se pierde la capacidad de reclutar y retener a los auditores, generando mayor rotación, lo cual al final afecta la calidad de la auditoría y quizá un abandono de la profesión por parte de los auditores (Martinow et al., 2020), debido al alto riesgo bajó el régimen de vigilancia gubernamental (Rainsbury, 2019, Chan et al., 2021).

Hay instituciones de vigilancia e inspección de las firmas de auditoría como el Consejo de Información Financiera (FRC por sus siglas en inglés), el cual monitorea el trabajo de las firmas de auditoría del Reino Unido (Logie y Maroun, 2021) o el Consejo Regulador de auditores en Sudáfrica (IRBA por sus siglas en inglés) quien también realiza inspecciones para garantizar el sistema de control de calidad de las firmas (Logie y Maroun, 2021).

Sin embargo, la Junta de Supervisión de Contabilidad de Empresas Públicas (PCAOB) es el caso de regulación y supervisión gubernamental más relevante. Fue establecido para reconstruir la confianza después del colapso Arthur Andersen, y supervisa a los auditores de las empresas que cotizan en la bolsa de Estados Unidos, extranjeras y nacionales (Chan et al., 2021). Su creación, mediante la Ley Sarbanes-Oxley de 2002, introdujo la regulación pública de la profesión de auditoría, dando fin a la era de autorregulación (Ye y Simunic, 2022, Feng et al., 2022; Eleftheriou et al., 2023). La PCAOB tiene la autoridad de censurar y multar a personas o empresas de auditoría hasta revocar el registro de una empresa de auditoría, lo que implicaría no poder auditar empresas públicas (Ye y Simunic, 2022) (Lamoreaux et al., 2023). La regulación e inspección del PCAOB ha generado beneficios. De un lado, la regulación de inspección de la auditoría beneficia a importantes partes interesadas internas y a los administradores (Christensen et al., 2023b), reduce el costo de capital para los inversionistas (Lamoreaux et al., 2020), es decir, genera beneficios directos e indirectos en la calidad de la auditoría tanto en los Estados Unidos como a nivel internacional (Lamoreaux et al., 2023).

A pesar de lo anterior, se ha cuestionado el valor de la aplicación y supervisión del PCAOB (Lamoreaux et al., 2023; Feng et al., 2022). De un lado, se cuestiona si realmente este proceso de supervisión por parte del PCAOB garantiza la auditoría cuando el contexto contempla o un sistema legal sólido como el de Estados Unidos o un sistema débil como China, Japón e India (Ye y Simunic, 2022). Sumado, la PCAOB no puede realizar inspecciones transfronterizas, en especial en China, donde no le es permitido por temas de soberanía del país. Esto implica que hay firmas de auditoría que no son inspeccionadas creando una debilidad significativa de la supervisión regulatoria (Chan et al., 2021). Adicionalmente, se crearon diferencias en los requerimientos y riesgos asociados (auditorías para empresas que cotizan y las que no), es decir se generó una separación de la demanda y de la oferta de los servicios de auditoría (Duguay et al., 2020).

De otro lado, la supervisión y la divulgación de los resultados de las inspecciones de los auditores a las partes interesadas tiene varios objetivos: Primero, se busca mejorar la calidad de las auditorías (Lamoreaux et al., 2023); segundo, busca detectar la mala conducta de los auditores (Huang et al., 2022); tercero, es un mecanismo de disuasión (Lamoreaux et al., 2023), y cuarto, es un proceso para brindar beneficios indirectos positivos a la administración debido al mayor esfuerzo del auditor (Christensen et al., 2023a). Es una forma de dar a conocer evidencia sobre las firmas de auditoría, creando un incentivo para realizar auditorías de calidad, aunque también genera un daño reputacional, derivado de la noticia de los hallazgos negativos. Esto reduce la credibilidad de los estados financieros, afectando la percepción de calidad de auditoría por parte de los inversionistas (Christensen et al., 2023a). Lo cual, a su vez, genera incentivos para el cometimiento de fraude por parte de las empresas auditoras inspeccionadas, con tal de que no se afecte su reputación (Keyser et al., 2022).

Entre las consecuencias de la supervisión e inspección de los auditores esta la respuesta de los auditores al riesgo regulatorio, el cual corresponde a la amenaza de intervención por parte de organismos públicos y cuasi públicos, incluidas sanciones como advertencias, multas y suspensión o revocación de actividades de auditoría (Hu et al., 2022). En el caso del mercado de capitales chino la protección legal de los inversionistas está menos desarrollada y hay un alto involucramiento de los reguladores gubernamentales, por lo cual, hay mayor preocupación por el riesgo regulatorio que por el riesgo de litigio o el riesgo reputacional de los auditores, aunque un riesgo regulatorio puede llevar a un riesgo reputacional. Las sanciones en China son más estrictas al punto de suspender las actividades comerciales de las empresas de auditoría (Feng et al., 2022). En este contexto, las dos bolsas de valores chinas emiten cartas de comentarios a los auditores luego de emitir el informe de auditoría, lo que genera el riesgo regulatorio y un efecto en el conservadurismo del informe de auditoría (Hu et al., 2022). Estas cartas de comentarios también se presentan en Irán como un mecanismo de protección de los inversionistas (Saei et al., 2022).

Debe agregarse que, entre los efectos de la supervisión, cuando un auditor es investigado y el caso adquiere visibilidad mediática, esto puede afectar otros servicios a su cargo, los cuales, además, son más propensos a recibir una opinión modificada. Li et al., (2024) señala que las investigaciones a auditores deberían abarcar no solo la auditoría que da origen a la indagación, sino también las demás auditorías en curso a su cargo, dado que es probable que la calidad o las fallas sean similares. La cobertura mediática de estas deficiencias actúa como un mecanismo de vigilancia y presión, ya que las firmas de auditoría procuran evitar daños reputacionales que podrían implicar la pérdida de clientes, convirtiéndose así en un incentivo para mejorar la calidad de las auditorías (Li et al., 2024)

La regulación sobre responsabilidades legales y el riesgo de litigio de auditoría

En la relación auditores, clientes y usuarios existen los conflictos que pueden originar responsabilidades legales o contractuales contra los auditores (Haloush et al., 2021). La responsabilidad legal de los auditores se puede clasificar entre contractual o basada en los daños ocasionados (Haloush et al., 2021). La responsabilidad dependerá del contexto, de la regulación sobre responsabilidades, de si se limita o no la responsabilidad consagrada contractualmente o donde se debe responder por los daños causados, habiendo una relación contractual o no. En cuanto a la responsabilidad por daños (Tort Law en inglés), esta implica que la víctima busca una compensación por los daños sufridos, ya sea físico, a la propiedad o incluso a la reputación (Hansen et al., 2022). El derecho de daños se puede dividir en tres categorías: daños intencionales, responsabilidad objetiva y daños por negligencia (Hansen et al., 2022).

La probabilidad de que se presenten responsabilidades legales contra los auditores es lo que se denomina el riesgo de litigio y se convierte en una fuerza disciplinaria que motiva a los auditores a proporcionar auditorías de alta calidad para los inversores y otras partes interesadas (Brown et al., 2020; Hu et al., 2022; Chu y Weng, 2022). A su vez, se convierte en una preocupación constante para los auditores externos (Saei et al., 2022). Entre los factores que originan reclamos a los auditores y que incrementan el riesgo de litigio, están las quiebras, la reformulación de estados financieros y las investigaciones gubernamentales (De Meyst et al., 2021), aspectos que se perciben como negligencia por parte de los auditores (Rothenberg, 2020). Adicionalmente, surgen demandas contra los auditores como una forma de recuperar lo perdido por parte de inversionistas (Rothenberg, 2020) o como una forma de castigar a los auditores por no detectar y reportar los comportamientos inadecuados de los clientes con respecto a la información usada para el engaño de los inversionistas (Chu y Weng, 2022).

Hay mayor probabilidad de riesgo de litigio en contextos donde hay más exigencia de transparencia en la información y por lo cual, hay mayor probabilidad de que los medios de comunicación expongan los fraudes asociados con la auditoría, lo cual afecta la reputación del auditor (Zhao et al., 2023). Adicionalmente, los auditores están más expuestos al riesgo de litigio en contextos con mayores niveles de regulación, donde los inversionistas suelen tener mejores conocimientos jurídicos y una mayor conciencia sobre la protección de sus derechos (Zhao et al., 2023). También hay mayor riesgo de litigio en el caso de los mercados de valores donde se requiere de garantizar mayor confianza y donde se incluyen medidas estrictas, como por ejemplo el incremento de responsabilidades conjuntas que, en caso de pérdidas generadas a los inversionistas por declaraciones falsas, generan mayor responsabilidad para las firmas de auditoría (Zhao et al., 2023).

Una vez materializado el litigio, surgen los procesos de juzgamiento de los auditores que son afectados por los sistemas legales, o del derecho consuetudinario (jurisprudencia anglosajona) o del derecho civil o codificado (jurisprudencia napoleónica) (Porta, R., Lopez‐de‐Silanes, F., Shleifer, A., y Vishny, 1998). Si se está bajo un contexto del Common Law, el juzgamiento será bajo un enfoque de desempeño, pero si el contexto es bajo el sistema legal del código civil, el enfoque será de resultado (Haloush et al., 2021). Las responsabilidades de resultado se originan cuando hay la obligación de entregar o hacer algo en un momento determinado y bajo ciertas características; y las de medio, cuando hay obligación de actuar en debida forma o con diligencia en el desarrollo de su trabajo (Haloush et al., 2021). Esto implica que los auditores se ven enfrentados a diversos estándares de prueba ante el poder judicial (Haloush et al., 2021), lo que hace que la auditoría y su responsabilidad legal no sea homogénea en las diferentes jurisdicciones, aunque las prácticas de auditoría sean iguales.

Pero no siempre surge el proceso judicial contra los auditores, depende de la evaluación que hacen los abogados de su viabilidad. Para establecer un reclamo o un litigio contra los auditores, los abogados valúan si las demandas a los auditores son viables, y para ello estiman, de un lado si las pérdidas del demandante se relacionan con la contabilidad, si los auditores no cumplieron con su responsabilidad y si la falla de la auditoría, causo daños al demandante (De Meyst et al., 2021). Sobre todo, se evalúa si el pago menos el costo esperado de presentar el reclamo es lo suficientemente alto como para embarcarse en una demanda (De Meyst et al., 2021). Los abogados también evalúan la capacidad de pago de la firma de auditoría, basados en el análisis de las pólizas de seguros (De Meyst et al., 2021). Sin embargo, para las empresas pequeñas las pólizas de seguros son de baja cobertura y lo mejor es tal vez realizar acuerdos entre las partes (De Meyst et al., 2021). A su vez, los abogados también indican que hay un alto grado de incertidumbre al llegar a un juicio contra los auditores y que quizá se tendría un grado de afectación a la reputación, tanto de los auditores como de ellos mismos, por lo cual, ellos terminan aconsejando la realización de acuerdos (De Meyst et al., 2021).

A pesar de ello, hay casos donde las reclamaciones a los auditores no se resuelven fácilmente por acuerdos y terminan en un juicio. Un proceso de juzgamiento implica la comparación entre el esfuerzo real del auditor y el esfuerzo de auditoría prescrito en las normas de auditoría, para concluir si el auditor actuó con negligencia o no, o si el auditor actuó con el debido cuidado (Rothenberg, 2020). Pero, evaluar aspectos como la falla de auditoría en un juicio puede resultar difícil, porque no es sencillo acceder a los papeles de trabajo de los auditores para determinarlo (De Meyst et al., 2021) o porque las responsabilidades pueden ser difusas, teniendo en cuenta que estas pueden ser de resultado (fines previstos) o de desempeño (cuidado razonable) (Haloush et al., 2021).

Adicionalmente, en aquellos procesos de responsabilidad legal donde intervienen jurados, hay una gran incertidumbre (Maksymov et al., 2020) y esto se debe a diversos aspectos. En contextos donde el veredicto en contra de los auditores se realiza mediante jurados, se encuentran problemas de juzgamiento. Por ejemplo, los jurados evalúan con demasiada dureza la culpabilidad de la empresa de auditoría cuando surge un fraude en los estados financieros después de la emisión de una opinión de auditoría limpia (Brown et al., 2020). Inclusive se ha encontrado que, a mayor calidad de la auditoría esperada, mayor culpabilidad. Los problemas de juzgamiento incluyen que las evaluaciones de los jurados son frecuentemente susceptibles a sesgos cognitivos, están plagadas de errores de juicio, desviaciones de los estándares legales, y tienden a ser injustamente duras con las firmas de auditoría en muchas condiciones realistas (Donelson et al., 2014 citado por Brown et al., 2020). Entre los factores que afectan el juzgamiento por parte de los jurados, se identifican el juzgamiento de la detectabilidad y la aquiescencia. El primero que corresponde a las creencias del jurado sobre el hecho de que el auditor pasó por alto un fraude fácilmente detectable y el segundo, que corresponde a las creencias del jurado de que el auditor aceptó las acciones fraudulentas por parte de la dirección (Brown et al., 2020).

En cualquier caso, hay efectos al existir demandas legales contra los auditores. Por ejemplo, afecta la reputación de los auditores y genera una pérdida de valor en el mercado (Liu et al., 2021), por lo cual ante un riesgo de litigio por responsabilidad legal las firmas de auditoría establecen algunas estrategias para mitigar esos riesgos (Hansen et al., 2022). De un lado, están los efectos preventivos o la auditoría defensiva (Brown et al., 2020) donde los auditores toman medidas o ajustan sus comportamientos para protegerse en caso de un mayor riesgo de litigio (Chu y Weng, 2022). Por ejemplo, los auditores buscan una mayor calidad de la auditoría mediante un mayor cumplimiento de las normas de auditoría, con el ánimo de obtener mayor capacidad del auditor para detectar fallas (Rothenberg, 2020) (Hansen et al., 2022). Esto a su vez repercute en los honorarios, por los mayores esfuerzos realizados (Chu y Weng, 2022; Hansen et al., 2022) y por la incorporación de los costos por litigios, como una forma de provisionar el posible pago futuro o inclusive se asume el riesgo mediante el cobro de una prima de riesgo (Hansen et al., 2022). A su vez, las firmas de auditoría tratan de buscar clientes que no tengan mucho impacto en la sociedad, de tal forma que, en caso de un litigio, no se presente mayor afectación y en casos extremos, los auditores prefieren abandonar al cliente cuando se está más expuestos al riesgo de litigio porque estos les generan altos costos legales (Brown et al., 2020).

Otro aspecto que interfiere en las responsabilidades legales es la forma jurídica de las firmas de auditoría. No es igual cuando la firma de auditoría es una Corporación de responsabilidad limitada (limited liability company, LLC) o una asociación de responsabilidad limitada (limited liability partnership, LLP), o una sociedad de responsabilidad ilimitada (liability general partnership, GP). Si bien, tanto la Corporación de Responsabilidad Limitada (LLC) como la Asociación de Responsabilidad Limitada (LLP) son vehículos legales para separar a los propietarios de negocios y sus activos de su negocio, en términos de responsabilidad en las LLP, los activos personales de los socios de la empresa podrían ser objeto de una demanda para resarcir los daños y perjuicios al demandante (Chu y Weng, 2022). Por lo tanto, al existir una mayor responsabilidad legal del auditor se incrementa la presión por una mayor calidad de la auditoría (Chu y Weng, 2022), hay mayor probabilidad de costos por litigios (Chu y Weng, 2022) e incluso debido a esto, se ha encontrado que los clientes de auditoría auditados cuentan con mayor comparabilidad de ganancias que otras empresas (Liu et al., 2023).

Finalmente, este apartado sobre el riesgo de litigio y la responsabilidad legal de los auditores, se relaciona con la brecha de expectativas de auditoría (BEA), a que las demandas interpuestas por los clientes constituyen un reclamo por una actuación inadecuada por parte de los auditores (brecha de desempeño). Asimismo, la incorporación de medidas regulatorias para fortalecer los controles sobre los auditores responde a las expectativas sociales sobre lo que se espera de su labor (brecha de razonabilidad) (Haloush et al., 2021).

La regulación sobre independencia, la rotación de los auditores y la prestación de otros servicios de auditoría (NAS)

La piedra angular y la principal característica de la auditoría es la independencia (van Liempd et al., 2019) y es la base de la información financiera de alta calidad (Krishnan y Tanyi, 2020). Es por ello que, la regulación ha buscado mantener bajo su lente la exigencia de una mayor independencia como elemento crucial para una mejor calidad de la auditoría (Dikuua et al., 2023). Además, debido a diversos escándalos los reguladores han optado por desempeñar un papel de seguimiento más activo y han cuestionado si realmente los auditores externos son independientes de sus clientes (van Liempd et al., 2019) y si están realizando trabajos de auditoría según el estándar requerido (Widyaningsih et al., 2019). Como consecuencia, ha habido una proliferación de reglas, regulaciones y otras prescripciones al respecto en aspectos como la rotación de las firmas de auditoría, la exigencia de la no prestación de otros servicios, la divulgación de la antigüedad de la auditoría en los estados financieros anuales, etc. (Dikuua et al., 2023; Harber y Marx, 2020; Krishnan y Tanyi, 2020).

En el caso de la rotación de la auditoría, este se presenta como mecanismo para impedir la larga permanencia de los auditores en un solo cliente, debido a que esto genera una amenaza de familiaridad afectando su independencia (Widyaningsih et al., 2019). Esta problemática se evidencia aún más cuando se presentan casos de escándalos financieros (Harber y Marx, 2020) y fracasos de la auditoría. Estos aspectos son tomados por los reguladores como insumo para generar una mayor regulación, en búsqueda de evitar el deterioro de la independencia y el escepticismo profesional (Eleftheriou et al., 2023) y, por supuesto, con el ánimo de disminuir la crítica a los auditores (Harber y Marx, 2020)

A nivel mundial existen diversas regulaciones sobre la rotación de los auditores. Por ejemplo, la PCAOB requiere la rotación regular del socio principal del encargo de auditoría. Países como Brasil, China e India, exigen rotación de unos pocos años, pero casos como la Unión Europea UE, exige la rotación obligatoria a los diez años. Sin embargo, en varios estados miembros hay flexibilidad y la duración varía entre cinco (Polonia) y diez años (la mayoría de los demás Estados miembros).

La problemática, según la literatura académica, es la diferencia en los regímenes para establecer la rotación de los auditores: corto plazo, largo plazo y ausencia de rotación obligatoria de firmas de auditoría (Eleftheriou et al., 2023). Lograr una homogeneidad sobre el tiempo adecuado para la rotación obligatoria es un asunto difícil. De acuerdo con Eleftheriou et al. (2023) lo mejor es definir un periodo de tiempo superior a los cinco años. Esto porque una rotación a corto plazo, menor a ese tiempo, puede generar un mayor riesgo de detección y una mayor probabilidad de fracaso debido al mayor esfuerzo de auditoría en los primeros años. Pero, por otro lado, no es adecuada la no rotación o plazos de rotación de los auditores superiores a diez años, porque genera afectación a la independencia menoscabando el escepticismo profesional del auditor, llevándolo igualmente al fracaso de la auditoría. Esta última posibilidad sería factible siempre y cuando existieran instrumentos regulatorios complementarios que salvaguarden la independencia de los auditores, como por ejemplo mayor regulación sobre sanciones o vigilancia a las firmas de auditoría (Eleftheriou et al., 2023).