APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Alineación de los programas de Contaduría Pública en universidades venezolanas y los Objetivos de Desarrollo Sostenible (ODS) *

Alignment of Public Accounting Programs in Venezuelan Universities with the Sustainable Development Goals (SDGs)

Alinhamento dos Cursos de Ciências Contábeis nas Universidades Venezuelanas com os Objetivos de Desenvolvimento Sustentável (ODS)

Lisette C. Sánchez Díaz ![]() , Janeth C. Hernández Corona

, Janeth C. Hernández Corona ![]() , Clondy García Hernández

, Clondy García Hernández ![]()

Alineación de los programas de Contaduría Pública en universidades venezolanas y los Objetivos de Desarrollo Sostenible (ODS) *

Cuadernos de Contabilidad, vol. 26, 2025

Pontificia Universidad Javeriana

Lisette C. Sánchez Díaz a lisette.sanchez71@gmail.com

Universidad Católica del Norte, Chile

Janeth C. Hernández Corona

Universidad Dr. José Gregorio Hernández, Venezuela

Clondy García Hernández

Universidad Yacambú, Venezuela

Recibido: 30 enero 2025

Aceptado: 31 marzo 2025

Publicado: 15 agosto 2025

Resumen: Los Objetivos de Desarrollo Sostenible ODS de la Agenda 2030 constituyen una guía orientadora para preservar la humanidad. Uno de sus pilares es la educación que permite que el ser humano adquiera competencias para un futuro sostenible. En este contexto, las universidades deben ofrecer formación en aspectos medioambientales, sociales y de gobernanza para egresar profesionales conscientes de su rol en el desarrollo sostenible. En el ámbito de la Contaduría Pública, los Pronunciamientos Internacionales de Educación (PIF) sostienen que los programas deben actualizarse para contribuir al interés de la sociedad y a la credibilidad de la profesión. Este estudio tiene como objetivo explorar cómo las universidades venezolanas están alineando sus mallas curriculares y perfiles de egreso con los ODS. La investigación se realizó bajo un enfoque cualitativo de tipo exploratorio descriptivo y documental. La población estuvo conformada por universidades venezolanas, y la muestra se limitó a aquellas que ofrecen el programa de Contaduría Pública. Se utilizó la técnica de análisis de contenido. Los resultados evidencian que muy pocas instituciones han alineado sus planes de estudio y perfiles de egreso con los ODS.

Palabras clave:ODS, agenda 2030, sostenibilidad, ASG, universidad, contador público.

Código JEL:I1, O1, O2

Abstract: The Sustainable Development Goals (SDGs) of the 2030 Agenda serve as a guiding framework for safeguarding humanity. Education is one of its key pillars, empowering individuals with the competencies required for a sustainable future. Within this context, universities are expected to provide training that encompasses environmental, social, and governance (ESG) dimensions, in order to graduate professionals who are aware of their role in advancing sustainable development. In the field of Public Accounting, the International Education Standards (IES) emphasize the need for academic programs to evolve in ways that serve the public interest and uphold the credibility of the profession. This study aims to explore the extent to which Venezuelan universities are aligning their accounting curricula and graduate profiles with the SDGs. A qualitative, exploratory-descriptive, and documentary research approach was adopted. The study population consisted of Venezuelan universities, with the sample limited to those offering Public Accounting programs. Content analysis was used as the main technique. The findings reveal that only a small number of institutions have incorporated the SDGs into their curricular plans and graduate profiles.

Keywords: SDGs, 2030 Agenda, Sustainability, ESG, University, Public Accountant.

Resumo: Os Objetivos de Desenvolvimento Sustentável (ODS) da Agenda 2030 constituem um marco orientador para a preservação da humanidade. A educação é um de seus pilares centrais, ao capacitar indivíduos com competências voltadas para um futuro sustentável. Nesse contexto, espera-se que as universidades ofereçam uma formação que contemple as dimensões ambiental, social e de governança (ESG), de modo a formar profissionais conscientes de seu papel na promoção do desenvolvimento sustentável. No campo da Contabilidade Pública, as Normas Internacionais de Educação (IES) destacam a necessidade de que os programas acadêmicos evoluam para atender ao interesse público e garantir a credibilidade da profissão. Este estudo tem como objetivo analisar em que medida as universidades venezuelanas estão alinhando seus currículos e perfis de egresso dos cursos de Ciências Contábeis com os ODS. Adotou-se uma abordagem qualitativa, exploratória-descritiva e documental. A população do estudo foi composta por universidades venezuelanas, com uma amostra restrita às instituições que oferecem cursos de Ciências Contábeis. A técnica principal utilizada foi a análise de conteúdo. Os resultados indicam que apenas um número reduzido de instituições incorporou os ODS em seus planos curriculares e perfis de egresso.

Palavras-chave: ODS, agenda 2030, sustentabilidade, ESG, universidade, contador público.

Introducción

El informe Brundtland (1987) advierte que las generaciones actuales deben administrar con eficiencia los recursos naturales disponibles, para que las generaciones próximas tengan la posibilidad de obtener las mismas condiciones de vida e incluso mejores. A partir de esta premisa, las investigaciones se han centrado en la manera en cómo el desarrollo sostenible puede ser un proceso de cambio en el que las sociedades mejoran la calidad de vida de sus habitantes (Lozano, 2003). Para ello, se debe ser consciente de que hay cambios que deben producirse, tanto en los estilos de vida y de desarrollo, como en los estilos de pensamiento y conocimiento (De la Rosa, 2019, p. 3).

Las universidades tienen un rol protagónico en este proceso. Desde sus objetivos misionales, tanto en la docencia, como en la investigación y la vinculación social, deben propiciar espacios que promuevan actividades para crear pensamientos alineados a los ODS de la Agenda 2030. Pueden, por ejemplo, implementar la educación para el desarrollo sostenible en diferentes dimensiones, preferiblemente de acuerdo con un enfoque integral (Farinha et al., 2020).

La Higher Education Sustainability Initiative (HESI), promovida por las Naciones Unidas (UN), está conformada principalmente por Instituciones de educación superior (IES) de todo el mundo que trabajan en mejorar la alfabetización en sostenibilidad. Su propósito es ejercer un rol transformador en la preparación de líderes y profesionales que impulsen cambios en favor del logro de los ODS, como una hoja de ruta para promover el desarrollo sostenible.

El papel de las universidades en la consecución de los ODS es fundamental. Son instituciones de conocimiento dedicadas a las áreas disciplinarias necesarias para garantizar su implementación (Valléz et al., 2022). Al mismo tiempo, son agentes clave para la difusión y concreción de dichos objetivos. Al respecto, el ODS 4, en la meta 4.7, declara que se debe: “garantizar que todos los estudiantes adquieran los conocimientos y habilidades necesarias para promover el desarrollo sostenible”.

En América Latina y el Caribe, la integración de los ODS en la educación superior presenta desafíos y avances variados. Solo un 20 % de las universidades de la región han implementado estrategias significativas de sostenibilidad en sus programas educativos (CEPAL, 2020). Las universidades, comprometidas con el logro de los ODS, deben situar el núcleo de su misión en el centro de sus planes de estudio. La esencia del desarrollo sostenible debe introducirse en los planes de estudio de los estudiantes (López et al., 2019).

La Unesco ha hecho hincapié en la necesidad de cambiar el enfoque de la educación para permitir que el ser humano adquiera los conocimientos, habilidades, actitudes y valores necesarios para dar forma a un futuro sostenible (Khalili, et al., 2015, p. 4). Hasta el momento, no se ha logrado el pretendido estado de equilibrio al que debe conllevar el desarrollo humano sostenible, en equidad, justicia social y cuidado del ambiente (Ezquerra et al., 2016, p. 2).

Los ODS promueven la sostenibilidad, que no solo abarca la protección del medio ambiente, sino también la equidad social y el desarrollo económico. Por ello, los profesionales de la Contaduría Pública son un pilar fundamental y estratégico para garantizar la transparencia en la información financiera y de sostenibilidad de las empresas, de acuerdo con los pronunciamientos de organismos reguladores de la profesión, quienes pueden liderar diferentes tipos de organizaciones y promover el logro de los ODS para ayudar a mitigar el cambio climático (Leal et al., 2020).

En consecuencia, las universidades deben contar con herramientas que permitan alinear sus procesos formativos con los ODS. En este contexto, Valenzuela et al., (2024) afirman que, aunque algunas universidades latinoamericanas han dado pasos hacia la integración de la sostenibilidad en la formación contable, los resultados reflejan una implementación limitada y dispar. Este panorama destaca la necesidad de un enfoque más estratégico y coherente que permita a los futuros contadores asumir un rol activo en la sostenibilidad empresarial y global.

Por otro lado, entre los hallazgos de un estudio de otro continente, Amrinder et al. (2024), expresan que existen esfuerzos para ampliar la educación contable en Australia y Nueva Zelanda para dar cabida a los nuevos roles de los contadores en materia de sostenibilidad; sin embargo, el tema suele recibir una atención insuficiente.

La información que genera el profesional contable permite tomar decisiones en las empresas, tales decisiones tienen implicaciones significativas en sostenibilidad y medio ambiente. Por ello, una de las grandes firmas consultoras de auditoría, declara que el contador del futuro tiene el reto de traducir la información no financiera. Un reto adicional tiene que ver con entender por qué los impactos ambientales y sociales pueden poner en riesgo a las compañías, comprendiendo lo eso significa financieramente (BDO, 2024).

En este contexto, surge la siguiente pregunta de investigación: ¿existe alineación entres los programas de Contaduría Pública en universidades venezolanas y los ODS de la agenda 2030 de la ONU?

Por consiguiente, el objetivo de esta investigación se centra en explorar la alineación de los programas de Contaduría Pública en universidades venezolanas y los Objetivos de Desarrollo Sostenible de la Agenda 2030 en aspectos medioambientales, sociales y de gobernanza en responsabilidad social empresarial.

Revisión de la literatura

Dentro de los ODS el medio ambiente juega un papel fundamental y las universidades tienen un compromiso de trabajar por la sociedad a través de su enfoque en lo sostenible y en programas que aporten soluciones a las grandes problemáticas medio ambientales que atraviesa el mundo (Castellar, 2020, p. 21). De acuerdo con la CEPAL (2020), únicamente el 20 % de las universidades de la región han implementado estrategias sustanciales de sostenibilidad en sus programas educativos.

Al respecto, Ortiz-Torres (2022), señala que la educación ambiental es un medio importante para fortalecer las acciones que se necesitan en la adaptación al cambio climático y su mitigación en el contexto global hacia la sostenibilidad y el desarrollo desde sus múltiples aristas.

En América Latina y el Caribe, la CEPAL ha abordado hasta ahora la inclusión, la cohesión social, así como la adopción de la Agenda 2030 para el desarrollo sostenible como un nuevo referente orientador (CEPAL, 2018). La Agenda 2030 debe ser capaz de establecer una narrativa convincente y un horizonte movilizador en los años venideros (Sanahuja, 2018, p.14). En la formación de los profesionales contables se debe resaltar el conocimiento técnico de normas contables y financieras, pero fortaleciendo el desarrollo humano además de las competencias éticas (Fuentes-Doria, 2019, p. 4).

La contabilidad es mancomunada, evoluciona, cambia adaptándose a las circunstancias de los tiempos. Los profesionales de la Contaduría Pública participan en actividades y decisiones que influyen en la capacidad de una organización para crear preservando el valor. Por ello, la información financiera de las empresas no es suficiente para la rendición de cuentas a los stakeholders o grupos de interés, también se debe informar sobre el impacto que tienen sus operaciones en la sociedad, a corto, mediano y largo plazo.

Es así, como el entorno exige que las empresas revelen información sobre el compromiso en los ODS, emitiendo reportes de sostenibilidad, para que los stakeholders tengan una mejor toma de decisiones (Hernández et al., 2016, p. 2). Este informe comunica cómo la estrategia de una organización, su gobierno corporativo, desempeño y perspectivas, en el contexto de su entorno externo, la conducen a crear valor en el corto, medio y largo plazo (Barbei et al., 2017, p. 7).

La educación universitaria en Venezuela

En Venezuela, existen universidades públicas y gratuitas, así como universidades privadas y pagas (Ley de Universidades, 1970). El Consejo Nacional de Universidades (CNU) es el organismo que tiene bajo su responsabilidad el cumplimiento de la Ley de universidades. Este fija los requisitos indispensables para la creación, eliminación, modificación y funcionamiento del sector universitario. En lapsos no menores a 10 años debe presentar un informe de evaluación del sistema vigente para la renovación del sistema educativo.

Desde 2008, los institutos tecnológicos y centros universitarios se convirtieron en universidades territoriales, y dictan los Programas Nacionales de Formación en Contaduría Pública (PNFCP). Cuentan con cuatro años de formación de la carrera con orientación a las necesidades del territorio o comunas.

Las universidades en Venezuela, incluyen de manera obligatoria, el servicio comunitario. Peraza (2009) señala que el servicio comunitario promueve la solidaridad, la participación y la responsabilidad como valores que facilitan la inserción de la comunidad en la universidad y a la inversa. También, crean asignaturas con sentido de pertinencia social y de cuidado del ambiente, tales como: Responsabilidad social, ecología, medioambiente, entre otras.

En materia de sostenibilidad, la Ley de educación (2009) señala el impulso de la conciencia ecológica para preservar la biodiversidad y la sociodiversidad, las condiciones ambientales, así como el aprovechamiento racional de los recursos naturales. Lo antes señalado indica, que los planes de carrera en las distintas universidades deben considerar el cumplimiento de esos aspectos dentro de sus programas de estudio.

Si bien, se resguarda un sistema educativo que responda a las necesidades del país, la actualización de las mallas curriculares en ciertas especialidades como la Contaduría Pública no responde a los requerimientos del Estado, ya que los programas de estudios en su mayoría tienen hasta 10 años de antigüedad y no han sido rediseñados.

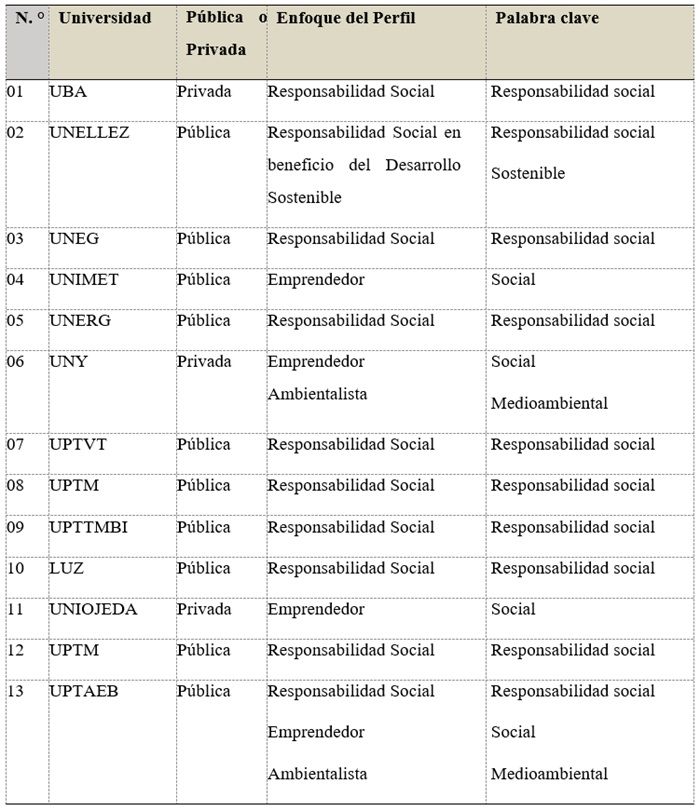

Entre las universidades venezolanas, algunas están posicionadas en los rankings de la academia. Para el 2023, la Universidad Católica Andrés Bello (UCAB) repitió como la mejor institución privada de Venezuela en el QS Latin America University; destacaron la Universidad Central de Venezuela, la Simón Bolívar, la Metropolitana, la de los Andes, la de Carabobo y la del Zulia.

La UCAB es la única universidad venezolana incluida en el Impact Ranking, listado que evaluó el trabajo de 1.591 instituciones de educación superior en pro de los ODS, según la revista británica Times Higher Education (THE, 2023). De igual forma, en el ranking de la UI Green Metric sobre campus verdes y de sostenibilidad ambiental, la Universidad Metropolitana UNIMET, la UCAB y la Universidad Privada Dr. Rafael Belloso Chacín (URBE) se ubicaron en los primeros niveles.

Estos posicionamientos muestran que, en Venezuela, existen universidades que están integrando en sus acciones, estrategias de sostenibilidad. Los marcos para evaluar los aspectos de sostenibilidad en la educación superior se centran tradicionalmente en la gobernanza de las instalaciones del campus, mas no en la colaboración entre educadores, investigadores y la comunidad circundante (Yarime y Tanaka, 2012).

Educación en sostenibilidad

Cambiar la manera de liderar y operar la economía mundial necesita un inmenso esfuerzo de educación transformacional del comportamiento de los profesionales y de innovación tecnológica, social, gerencial en todas las esferas de actividad especializada (financiera, política, jurídica, industrial, etc.). Esto no se hará sin transformar los contenidos y métodos educativos de las instituciones de educación superior. La universidad, debe tener la capacidad de gestión para cumplir con la tarea central formativa y cognitiva, de tal forma que los impactos sociales y ambientales sean cada vez más positivos (Vallaeys et al., 2022).

De acuerdo con Adams, (2013), entre los factores clave para integrar la sostenibilidad en las universidades, se consideran: inclusión de la sostenibilidad en las estrategias y planes generales de la universidad; mecanismos para facilitar la investigación multidisciplinaria, el desarrollo de cursos; oportunidades para la participación de estudiantes y personal; así como, otras iniciativas que desarrollen el compromiso con las prácticas de sostenibilidad. En Europa, muchos países ocupan puestos destacados en los rankings mundiales de educación y muchos ya han cumplido los ODS (Sachs et al., 2017); pero aún falta evidenciar la forma en que se incorporan en los planes de estudios.

Las universidades, comprometidas con el logro de los ODS, deben situar el núcleo de su misión en el centro de sus planes de estudio. La esencia del desarrollo sostenible debe introducirse en los planes de estudio de los estudiantes (López et al., 2019). Al respecto, señalan Valléz et al. (2022), que algunos estudios han buscado identificar los obstáculos para el establecimiento efectivo del desarrollo sostenible en las universidades, encontrando que las instituciones de educación superior aún necesitan hacer más para integrar la sostenibilidad en sus currículos y grupos de investigación e incluso en sus planes estratégicos.

Educación contable en sostenibilidad

El Instituto Mexicano de Contadores Públicos (2020) considera que la Contaduría Pública es una profesión necesaria para el funcionamiento de los mercados financieros, las empresas y para el desarrollo de cualquier actividad financiera, ya que es una disciplina con carácter científico, que se encarga de obtener y comprobar información financiera y no financiera.

Hace tiempo que se reconoce el cambio de rol de los contadores y la creciente demanda para que participen en la recopilación, análisis y difusión de información sobre sostenibilidad (Federación Internacional de Contadores IFAC, 2011). Las funciones de los profesionales de la Contabilidad requieren que se promuevan métricas climáticas consistentes a nivel mundial para brindar una garantía independiente sobre los informes climáticos de las entidades para traducir los requisitos de las partes interesadas (como los inversores) en las métricas y revelaciones materiales requeridas (Amrinder, 2024).

Para la IFAC, los programas de formación profesional en Contaduría Pública están diseñados para apoyar a los aspirantes a ser profesionales, a desarrollar la competencia profesional apropiada (Manual de Pronunciamientos Internacionales de Formación, 2019). En este sentido, el interés del International Accounting Education Standars Board (IAESB) para la publicación de los Pronunciamientos Internacionales de Formación (PIF) es de fortalecer la profesión contable en todo el mundo, mediante el desarrollo y mejora de la profesión, proporcionando un método eficaz para fortalecer la competencia profesional (Manual de PIF, 2021).

De acuerdo con la IFAC, los PIF se actualizan para aprobar una base mínima global y equilibrada que garantice que los futuros contadores estén preparados para las normas de sostenibilidad, sin sobrecargar excesivamente los planes de estudio. Por ello, la IFAC reconoce que se adopten resultados de aprendizaje en sostenibilidad; así como, promover, desarrollar buenas prácticas y recursos de apoyo sobre informes y formación contable en sostenibilidad (Base de las conclusiones de las Revisiones de las IES 2,3,4, 2025). El enfoque en abordar las prácticas y el desempeño de la sostenibilidad a través de algún mecanismo de información y aseguramiento de la sostenibilidad destaca que los contadores, que son expertos en recopilar, analizar, medir, informar y auditar información, tienen un papel que desempeñar en la promoción de la agenda empresarial sostenible, debiendo estar bien posicionados para hacerlo (Botes et al., 2014)

Al respecto, Boulianne et al., (2018) afirman que el aumento de la cobertura de la sostenibilidad en la educación contable únicamente ocurrirá cuando haya demanda del mercado, presión social, fuerzas regulatorias e inclusión proactiva del conocimiento de la sostenibilidad en la práctica contable. En la actualidad ya la presión del mercado lo exige, así como las regulaciones y normativas de la profesión; al respecto, el 23 de junio del 2023 la fundación IFRS a través del Consejo de Normas Internacionales de Sostenibilidad o ISSB por sus siglas en inglés, aprueba las Normas Internacionales de Información Financiera de Sostenibilidad NIIF S1, sobre “Requerimientos generales para la información financiera a revelar relacionada con la sostenibilidad” y, la NIIF S2, sobre “Información a revelar relacionada con el clima”.

Estas normas ya son de aplicación obligatoria en muchos países, específicamente en América Latina, en Brasil, Chile, México, Bolivia y Costa Rica; mientras que en Panamá, Colombia, Argentina y Venezuela, ya hay pronunciamientos para transitar hacia la implementación de estas normativas internacionales.

De igual forma, las firmas de contabilidad, en particular las firmas de consultoría contable y tributaria internacional, conocidas como las “Big Four”, están dando señales de su compromiso al publicar recursos que abordan la contabilidad del cambio climático y el papel de los contables. Por ejemplo, KPMG enfatiza la necesidad de comprender y gestionar los vínculos entre el desempeño financiero y ambiental, con estrategias adecuadas de gestión del carbono (Amrinder, 2024). También, la Asociación de Contadores Públicos Certificados, por sus siglas en inglés ACCA, reconoce el interés de los inversores en cómo el cambio climático puede afectar la contabilidad de las entidades junto con su relación con las Normas Internacionales de Contabilidad, en particular la presentación de estados financieros, informes de inventarios, informes de propiedades, planta y equipo, deterioro de activos y la divulgación de pasivos (ACCA, 2022).

A pesar de ello, para los contadores públicos a nivel mundial, aún no se ha logrado configurar un esquema que defina las competencias en los planes de estudios de la carrera de Contaduría Pública de forma integral. Así, la inclusión de los ODS en los pénsum o mallas curriculares de la carrera, permitirá que el mundo cuente con contadores con conciencia para salvarlo.

En este contexto, resulta vital que la profesión contable comprenda cómo nuevas prácticas y estándares contables impactan en la toma de decisiones. Por lo tanto, desde las universidades se deben orientar las mallas curriculares de las carreras a los cambios en los ámbitos de las disciplinas en todos los niveles, para ello, el pénsum de estudios de los programas que se ofrecen debe estar actualizados a las tendencias de orden mundial.

Esto implica la integración de los principios de sostenibilidad en los planes de estudio, la promoción de prácticas contables responsables y la formación de profesionales capaces de evaluar el desempeño financiero y social de las organizaciones (Hernández, 2024), ya que, los planes de estudios de las carreras deben responder a las tendencias disciplinares, a las necesidades y demandas reales del mercado laboral donde se desempeñarán sus graduados (Compte, 2013, p. 4).

Al respecto, Compte (2013) expresa que los programas deben responder a los objetivos, metas y perfil profesional declarados en el plan de estudio respectivo; conformado por asignaturas, que deben poseer el contenido específico detallado en unidades de estudio expresado en un sistema de conocimientos, habilidades y resultados de aprendizaje; pueden ser obligatorias, electivas u optativas, estas últimas son de formación general y de formación profesional, con contenidos flexibles; las obligatorias son las que tienen contenido fijo en la malla curricular, las electivas u optativas de formación profesional son las correspondientes a los conocimientos que puede elegir el estudiante, que constituyan valor agregado al plan de estudio, con la finalidad de ampliar su formación académico-profesional.

En tal sentido, la intervención de la problemática suscitada en los programas y planes de estudio de Contaduría Pública, es importante además de urgente (Gómez, 2012), ya que el plan de estudio responde a los cambios de los perfiles de egreso conformado por las exigencias del mercado laboral (Salvioni [2020] citando a Galvis [2009]). Una malla curricular, responde a lo que debe saber y saber hacer el egresado de un programa (Rosario y Alvarado, 2019). El perfil del egresado es el conjunto de rasgos, capacidades, habilidades, conocimientos, competencias y actitudes que permiten el reconocimiento dentro de la sociedad como un profesional (García y Trevino 2020 citando a la Universidad Pedagógica Francisco Morazán, 2015); es el componente curricular articulador de los procesos estratégicos, pedagógicos y administrativos de la Universidad (López et al., 2021).

Por lo tanto, si los contadores van a contribuir a la sostenibilidad, es necesario que se produzca un cambio en los planes de estudio de la carrera para garantizar que tengan los conocimientos y las competencias necesarias para satisfacer las crecientes demandas de que trabajen con información relacionada con la sostenibilidad. Se deben acortar brechas para lograr la formación esperada; por ejemplo, en entrevistas con académicos y graduados sobre la integración de la sostenibilidad en los planes de estudio de contabilidad, en países como Nueva Zelanda, muestran cierta confusión con respecto a las fuertes creencias de los participantes de que los contadores tienen un papel en la presentación de informes de sostenibilidad relacionados con el clima, y su falta de claridad sobre los detalles de tales funciones (Botes et al., 2014).

Si no se aborda la necesidad de incluir la educación sobre sostenibilidad en los planes de estudio de la Contaduría Pública, es posible que los contadores pierdan relevancia, así como que aumente el número de empresas de contabilidad que contratan especialistas no contables para trabajar con la sostenibilidad (Boulianne et al., 2018).

Metodología

La investigación se realizó bajo un enfoque cualitativo de tipo exploratorio, descriptivo y documental estudiando la alineación de los programas de Contaduría Pública en universidades venezolanas con los ODS.

Para la selección de la muestra, se levantó una matriz con los datos del portal web del Consejo Nacional de Universidades (CNU), en vista de que se encontró información que no estaba actualizada en esta página oficial del gobierno, se procedió a corroborar con las páginas web de las universidades venezolanas. Para evitar inconsistencias, se contrastó con la información levantada por el Comité Permanente de Educación, Tecnología e Innovación de la Federación de Colegios de Contadores Públicos de Venezuela (FCCPV), así como con los datos aportados por las autoras de la presente investigación y sus redes académicas, algunos de ellos, docentes de pregrado y postgrado de varias universidades venezolanas. Para una precisión más veraz se consultaron investigaciones sobre las universidades que dictan la carrera y representantes de algunas instituciones de educación superior; cuando surgía alguna duda se les consultó directamente a estudiantes, profesores, colegas del gremio de contadores, entre otros informantes clave.

Esto permitió levantar una matriz de un total de 80 instituciones de educación superior, 51 públicas y 29 privadas; del total, la muestra quedó constituida por 37 que dictan la carrera. 19 universidades públicas: U. Nacional Experimental de los Llanos Occidentales Ezequiel Zamora (UNELLEZ); U. Nacional Experimental de Guayana (UNEG); U. de Carabobo (UC); U. Central de Venezuela (UCV); U. Nacional Experimental Politécnica de la Fuerza Armada Bolivariana (UNEFA); U. Nacional Abierta (UNA); U. Nacional Experimental de los Llanos Centrales “Rómulo Gallegos” (UNERG); U. Centroccidental Lisandro Alvarado (UCLA); U. de los Andes (ULA); U. de Oriente (UDO); U. del Zulia (LUZ); U. Nacional Experimental Sur del Lago Jesús María Semprún (UNESUR), y las 7 U. Politécnicas Territoriales de: Aragua (UPTA); Falcón (UPTAG); Lara (UPTAEB); Maracaibo (UPTMA); Mérida (UPTM); Valles del Tuy (UPTVT) y, Trujillo (UPTTMBI).

Y 18 Universidades privadas: U. Bicentenaria de Aragua (UBA); U. Tecnológica del Centro (UNITEC); U. José Antonio Páez (UJAP); U. Arturo Michelena (UAM); U. Panamericana del Puerto (UNIPAP); U. Metropolitana (UNIMET); U. Católica Andrés Bello (UCAB); U. Alejandro Humboldt (UAH); U. José María Vargas (UJMV); U. Santa María (USM); U. Yacambú (UNY); U. de Margarita (UNIMAR); U. Católica del Táchira (UCAT); U. Valle del Momboy (UVM); U. Privada Dr. Rafael Belloso Chacín (URBE); U. Rafael Urdaneta (URU); U. Privada Alonso de Ojeda (UNIOJEDA), y U. José Gregorio Hernández (UJGH).

Para la exploración y análisis del contenido de las mallas curriculares de cada programa, se procedió a una primera etapa de preparación. En esta, se extrajo cada malla de la página web de las universidades de la muestra, luego se realizó un proceso de verificación de la vigencia de la malla, ya que en algunos casos se encontraban en proceso de rediseño y por ello no se encontraba actualizada. Estos datos se contrastaron con la base de datos del Comité Permanente de Educación, Tecnología e Innovación de la FCCPV y de los informantes clave de cada universidad.

La siguiente fase fue determinar las palabras clave que pudieran identificar asignaturas obligatorias, electivas u optativas en cualquier semestre del programa. Estas palabras clave se establecieron tomando como base la relación del significado de aspectos sociales, medioambientales, de responsabilidad social, sostenibilidad o sustentabilidad. El mismo proceso se realizó para extraer los enunciados en los perfiles de egreso que permitieran describir su alineación con los ODS, considerando que en la presentación del perfil de egreso se relaciona alguna de estas palabras. En adelante, sus significados:

Objetivos de Desarrollo Sostenible ODS. Los ODS se han convertido en una de las mayores iniciativas para erradicar la pobreza, proteger el medioambiente y promover el bienestar para todos (Software ISO, 2021). Los ODS son una excelente guía para elaborar las políticas de sustentabilidad en las organizaciones.

Factores sociales y ambientales. Green Finance LAC (2021) afirma que, para mantener la capacidad de una organización para crear valor a largo plazo, se deben gestionar los factores ambientales, sociales y de gobernanza (ASG). El factor ambiental (A) se refiere a iniciativas de protección del ambiente y de los recursos naturales, así como gestión de desechos, la conservación de la biodiversidad y el cambio climático. El factor social (S) se refiere a los derechos humanos en general, temas de inclusión, género, diversidad, comunidades, entre otros. Finalmente, el factor de gobernanza (G) se enfoca en la transparencia, equilibrio y la información, a través de la distribución de funciones, responsabilidades y derechos entre las diversas partes interesadas.

Responsabilidad social (RS). La RS es el compromiso de identificar los problemas de interés público como aquello relacionado con protección del medio ambiente, pobreza, desigualdad de ingresos, atención de salud, hambre, desnutrición y analfabetismo. Compete a todo tipo de organizaciones (empresa, Estado, universidad) emprender acciones que generen impactos positivos en la sociedad, y que apunten a la meta del desarrollo sustentable del ser humano y su entorno. En últimas, se refiere al compromiso de buscar y atender el bien común (Viteri, 2010).

Responsabilidad social empresarial RSE. Según Núñez et al. (2021), citando al Banco Mundial, la responsabilidad social empresarial (RSE) se entiende como el compromiso de las empresas a contribuir al desarrollo económico sustentable, integrando sus acciones con el bienestar de los empleados, sus familias, la comunidad local y la sociedad en general, con el fin de mejorar la calidad de vida, beneficiando tanto a la empresa, como también al medio ambiente y al desarrollo de las personas. Desde la perspectiva de Bom-Camargo (2021), la RSE, vista como una acción social compensatoria de las empresas para corregir los daños que ellas causan al medio ambiente y a la sociedad durante sus procesos productivos, no es suficiente.

Sostenibilidad y/o sustentabilidad. Aunque en muchos contextos los términos sostenibilidad y sustentabilidad se utilizan como sinónimos, es posible establecer algunas diferencias conceptuales. Particularmente, la sostenibilidad toma en cuenta aspectos económicos, socioculturales y medioambientales como determinantes para el desarrollo de la humanidad actual, sin agotar los recursos o causar daño al medio ambiente y satisfaciendo las necesidades futuras. Por su parte, la sustentabilidad está más enfocada en los aspectos ambientales y el uso racional de los recursos naturales para satisfacer las necesidades de las generaciones futuras. En este análisis ambos términos se emplean de manera indistinta.

Una vez identificadas las asignaturas que en sus nombres y contenidos mínimos poseían alguna relación con las palabras clave, se construyó una matriz de análisis para detectar la presencia de contenidos vinculados con los ODS dentro de los contenidos mínimos de cada una de ellas. De allí se obtuvo una relación en términos porcentuales, de cuántos cursos son obligatorios, electivos y optativos, tanto en universidades públicas como privadas.

Resultados y discusión

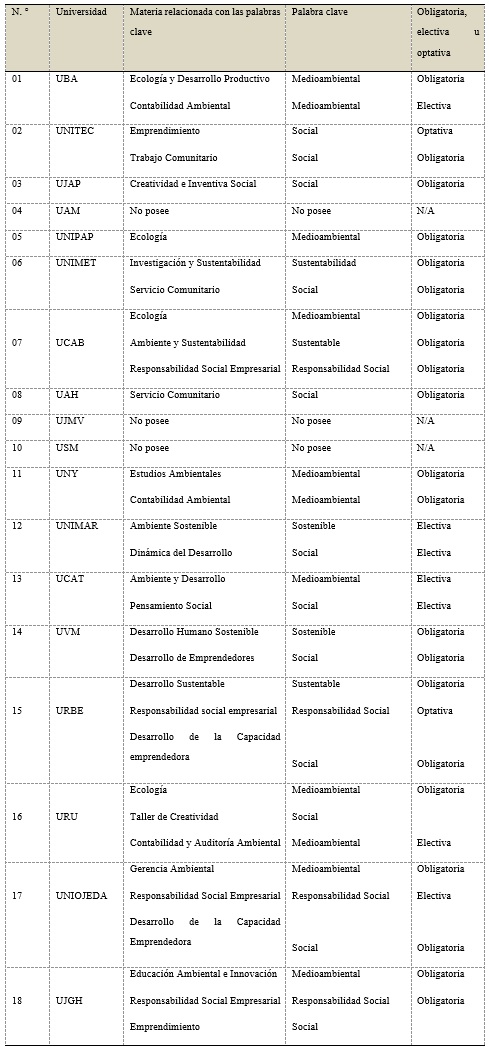

Una vez analizada la información sobre las asignaturas que ofrecen las universidades de la muestra y sus perfiles de egreso, se obtuvo la información consignada en la tabla 1.

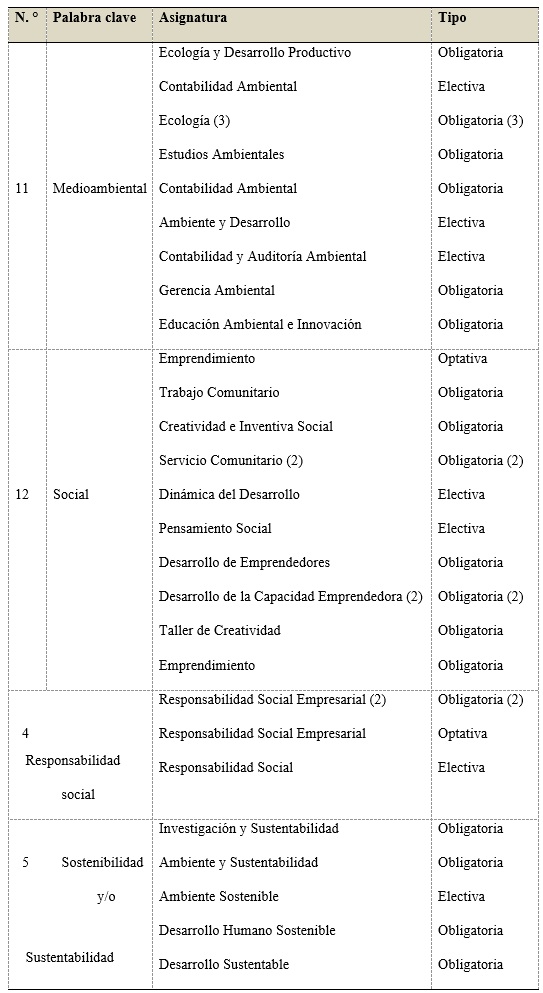

Como se observa en el cuadro anterior, de las 18 universidades privadas que ofrecen la carrera de Contaduría Pública, el 44 % (8) dictan asignaturas relacionadas con la palabra clave Medioambiental; mientras que 11 dictan cursos que tienen relación con lo social, lo equivalente al 61 %. El 22 % (4) posee asignaturas identificadas con la palabra clave Responsabilidad social; y otro 22 % (4) de las universidades privadas no poseen estas palabras clave relacionadas. De igual manera, el 22 % (4) de las 18 universidades privadas ofrece las asignaturas relacionadas con sostenibilidad y/o sustentabilidad. En la tabla 2 se muestra la relación respecto a las asignaturas relacionadas con las palabras clave.

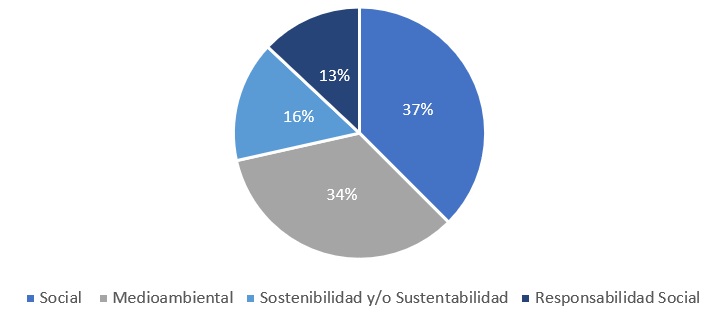

Del total de 32 asignaturas que se ofrecen en la carrera de Contaduría Pública de las 18 universidades privadas en Venezuela, 23 de ellas son obligatorias, lo equivalente al 72 % y 9 son electivas y optativas, en una proporción del 28 % (Figura 1).

En la figura 1 se observa que, de las 32 asignaturas ofrecidas por las universidades privadas en Venezuela, la mayoría tienen orientación hacia la dimensión social, con un 37 % (12 asignaturas), de las cuales 9 son obligatorias. Le sigue la dimensión medioambiental, con un 34 % (11 asignaturas), de las cuales 8 son obligatorias. En cuanto a sostenibilidad y/o sustentabilidad, se identifican 5 asignaturas, lo que representa el 16 % del total, con 4 de ellas de carácter obligatorio. Finalmente, el tema de responsabilidad social está presente en un 13 % (4 asignaturas), de las cuales 2 son obligatorias.

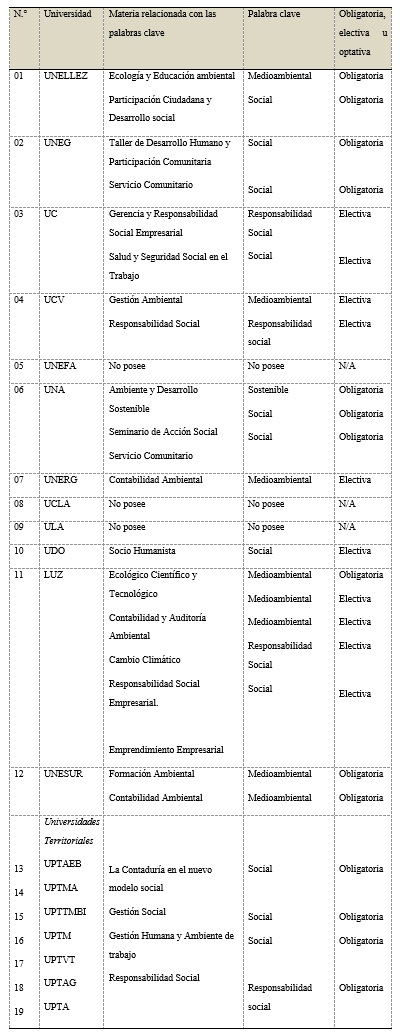

La tabla 3 muestra que de las 19 universidades públicas que ofrecen la carrera de Contaduría Pública, el 26 % (5 instituciones) dictan asignaturas relacionadas con la palabra clave medioambiental. Por su parte, el 68 % (13 instituciones) dictan cursos que tienen relación con lo social, mientras el 53 % (10 instituciones) posee asignaturas identificadas con la palabra clave responsabilidad social. Tres universidades públicas (16 %) no poseen estas palabras clave relacionadas. Apenas, 1 de las 19 universidades públicas, equivalente al 5 % ofrece asignatura relacionada con sostenibilidad y/o sustentabilidad.

A continuación, en la tabla 4 se detalla la relación entre las universidades públicas y las asignaturas vinculadas a las palabras clave mencionadas.

Del total de 24 asignaturas ofrecidas en la carrera de Contaduría Pública por las 19 universidades públicas en Venezuela, 14 son obligatorias, equivalentes al 58 % y 10 son electivas. Este porcentaje es menor al que arrojan las universidades privadas, donde el 72 % de las asignaturas son de carácter obligatorio.

A continuación, en la figura 2 se presenta la distribución de las asignaturas en universidades públicas, de acuerdo con el nombre de la asignatura y la relación con la palabra clave.

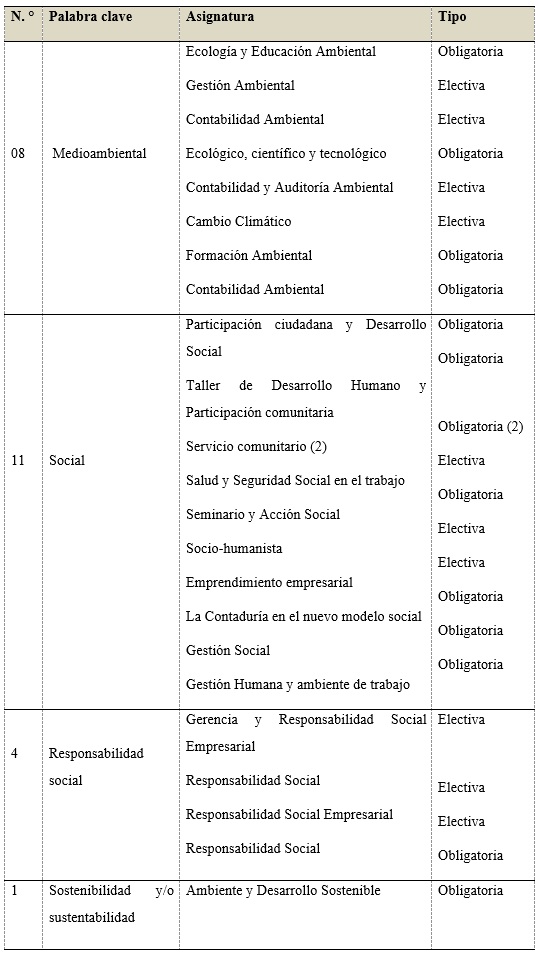

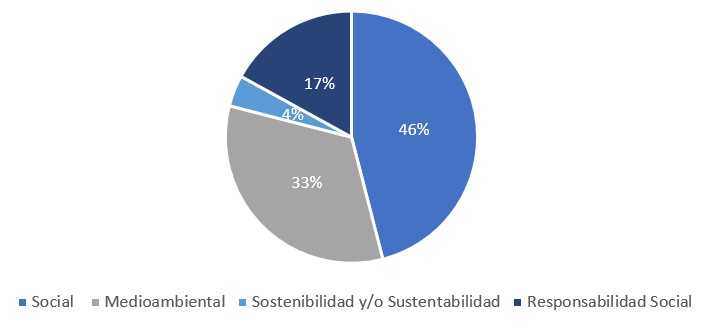

La figura 2 evidencia una alta presencia de asignaturas relacionadas con la palabra clave social, que representan el 46 % (11 asignaturas), de las cuales 8 son obligatorias y 3 electivas. Le sigue la categoría medioambiental, con un 33 % (8 asignaturas), distribuidas equitativamente entre obligatorias (4) y electivas (4). En cuanto a responsabilidad social, se identifican 4 asignaturas (17 %), de las cuales 3 son electivas y una obligatoria. Por último, se observa una presencia muy reducida de asignaturas vinculadas con la categoría sostenible y/o sustentable, con apenas una asignatura obligatoria (4 %), ofrecida por una sola universidad pública venezolana.

A continuación, en la tabla 5 se analiza la formulación de los perfiles de egreso tal como se presenta en los pénsum de los programas de Contaduría Pública en universidades públicas y privadas.

Se observa que el 35 % de las 37 universidades analizadas, es decir, 13 instituciones, incluyen en sus perfiles de egreso al menos una palabra clave relacionada con sostenibilidad, medioambiente o responsabilidad social. De estas, solo 3 son universidades privadas, 5 públicas y 5 territoriales.

En particular, solo una universidad pública menciona expresamente la palabra sostenible en su perfil de egreso, y únicamente dos universidades, una pública y una privada, utilizan el término ambientalista.

Por otro lado, el 27 % de las universidades de la muestra (10 de 37) incluyen la palabra clave responsabilidad social en sus perfiles de egreso. De estas, 9 son públicas y solo una es privada.

Discusión

De acuerdo con la información recolectada y analizada, se evidencia que las universidades venezolanas no están actualizando sus mallas curriculares de la carrera de Contaduría Pública. Por lo tanto, no están siendo monitoreadas por el organismo responsable de velar por la actualización en los contenidos de sus programas de estudio (CNU), y no están respondiendo a las exigencias de la sociedad. Tal como lo señala Compte, (2013), los planes de estudios de las carreras deben responder a las tendencias disciplinares y a las necesidades y demandas reales del mercado laboral donde se desempeñarán sus graduados.

De igual forma, no se están considerando los Pronunciamientos Internacionales de Formación (PIF), respecto a la revisión y actualización de manera regular los programas de formación en Contaduría, en el contexto del entorno complejo y cambiante en que se desenvuelven los profesionales de Contaduría Pública. Estos PIF establecen un tiempo para la revisión de tres (3) a cinco (5) años, considerando los cambios en las regulaciones, legislaciones y normas relevantes en la profesión; tal como ha sido la aprobación del ISSB de las Normas Internacionales de Información Financiera de Sostenibilidad NIIF S1 y la NIIF S2. A partir de allí, los contadores públicos tienen funciones relacionadas con dos normas que exigen que las entidades revelen información en sus estados financieros sobre los procesos de gobernanza, los controles y las estrategias para gestionar los riesgos y oportunidades relacionados con el clima (IFRS, 2023).

Muy pocas universidades privadas y públicas han incluido el tema de responsabilidad social y de sostenibilidad y/o sustentabilidad. De acuerdo con Vallaeys et al. (2022), la universidad debe tener la capacidad de gestión para cumplir con la tarea central formativa y cognitiva, de tal forma que los impactos sociales y ambientales sean cada vez más positivos. Como destaca Adams (2013), entre los factores clave para integrar la sostenibilidad en las universidades, se considera el desarrollo de cursos que desarrollen el compromiso con las prácticas de sostenibilidad; es decir, las universidades, comprometidas con el logro de los ODS, deben introducir temas de desarrollo sostenible en los planes de estudio (López et al., 2019).

Lo anterior indica que existe una alineación aún incipiente entre los pénsum de estudios y los aspectos clave de los Objetivos de Desarrollo Sostenible (ODS), lo cual limita la integración efectiva de competencias y habilidades que promuevan en los futuros profesionales una conciencia social, ambiental y de responsabilidad social empresarial. Dentro del marco de los ODS, el medioambiente ocupa un lugar central, y las universidades tienen el compromiso de contribuir con la sociedad a través de una orientación sostenible en sus programas académicos, que propicie soluciones a las grandes problemáticas ambientales que enfrenta el mundo actual (Castellar, 2020, p. 21).

En el contexto actual, centrados en el interés público y respaldados por la ética, los contadores adquieren un rol clave en la creación, protección y comunicación de valor para las organizaciones y la sociedad. Las organizaciones sostenibles están desarrollando modelos de negocio que generan valor a largo plazo, no solo para la organización, sino también para la sociedad en general. Es decir, la sociedad exige inclusión, rendición de cuentas, busca confianza en las organizaciones con la certeza de que sus actividades producen el bienestar general de la sociedad y todos sus grupos de interés en el largo plazo. Por esta razón, se hace indispensable que las universidades en los futuros profesionales de la carrera de Contaduría Pública promuevan habilidades y competencias para desarrollo sostenible. Como señalan Botes et al. (2014), los contadores tienen un papel que desempeñar en la promoción de la agenda empresarial sostenible y deben estar bien posicionados para hacerlo.

Con respecto a las universidades públicas que ofrecen la carrera de Contaduría Pública, también se muestra en los resultados la mínima alineación a los ODS en sus programas de estudios. Esto se contraponer a lo expresado por Galvis (2009) (citado por Saldovioni, 2020), quien sostiene que la malla curricular se adapta a los cambios en los perfiles de egreso, los cuales responden a las exigencias del mercado laboral. Según esta perspectiva, los estudiantes adquieren los conocimientos necesarios de forma integrada y articulada, lo que les permite desarrollar una visión de conjunto.

Con relación al perfil de egreso, se nota el poco compromiso que las universidades venezolanas tienen de incorporar a sus perfiles de egreso la formación en temas de los ODS, no estando en concordancia con la legislación venezolana, con las PIF y con los organismos reguladores de la carrera de Contaduría Pública. Esto porque no se está atendiendo a las necesidades del entorno; los planes de estudios de las carreras deben responder a las tendencias disciplinares, a las necesidades y demandas reales del mercado laboral donde se desempeñarán sus graduados (Compte, 2013, p. 4).

El perfil del egresado determina el profesional que se pretende formar, es decir, constituye el conjunto de habilidades, destrezas y conocimientos que debe adquirir al egresar del programa (García y Treviño 2020 citando a la Universidad Pedagógica Francisco Morazán, 2015).

Cada programa de estudios universitario deberá mostrar su perfil de egreso, ya que además de ser una obligación de carácter académico es un compromiso social de la institución universitaria. En este perfil se establecen todas las competencias de carácter personal, valores, ética y actitudes profesionales, así como las competencias profesionales necesarias para titularse como profesional. En consecuencia, el perfil de egreso debe estar definido por el plan de estudios debiendo ser congruente con el entorno social, económico, político y técnico en que se desenvuelve el profesional, considerando los cambios constantes a que se exponen dichos entornos.

Conclusión

El presente estudio revela una alineación incipiente y heterogénea de los programas de estudio de la carrera de Contaduría Pública en las universidades venezolanas con las demandas actuales de la sociedad y los pronunciamientos internacionales en materia de formación profesional. Se evidencia una falta generalizada de actualización de las mallas curriculares, lo que muestra una supervisión limitada por parte del organismo nacional competente (CNU), por consiguiente, una respuesta inadecuada a las tendencias disciplinares y a las necesidades del mercado laboral.

En particular, se observa una omisión significativa de la incorporación sistemática de los pronunciamientos internacionales que instan a la revisión periódica de los programas de formación contable (cada tres a cinco años) para reflejar la dinámica de las regulaciones, legislaciones y normas profesionales. La reciente aprobación de las Normas Internacionales de Información Financiera de Sostenibilidad (NIIF S1 y S2) subraya la urgencia de integrar conocimientos y competencias relacionadas con la sostenibilidad en la formación de los futuros contadores públicos, quienes ahora tienen responsabilidades directas en la revelación de información financiera vinculada al clima y la sostenibilidad.

Si bien algunas instituciones privadas, como la Universidad Católica Andrés Bello, han comenzado a integrar aspectos de responsabilidad social y sostenibilidad en sus currículos, incluyendo cursos obligatorios en estas áreas, esta práctica no es una tendencia generalizada, especialmente en las universidades públicas. Esta situación contrasta con la literatura académica y las organizaciones profesionales que consideran a la sostenibilidad como un elemento fundamental en la creación de valor a largo plazo para las organizaciones y la sociedad. La limitada integración de los ODS en los planes de estudio implica una oportunidad que no se está aprovechando para desarrollar en los futuros profesionales una conciencia social, ambiental y de responsabilidad social empresarial.

Con relación con el perfil de egreso, se constata un compromiso insuficiente por parte de las universidades venezolanas en incorporar la formación en temas de los ODS. Esta desconexión con la legislación nacional y los lineamientos internacionales en formación contable denota una falta de atención a las necesidades cambiantes del entorno profesional, por cuanto el perfil de egreso debe ser congruente con el contexto social, económico, político y técnico, tomando en cuenta su constante evolución.

Finalmente, este estudio pone de manifiesto la necesidad apremiante de una revisión y actualización profunda de los programas de estudio de Contaduría Pública en Venezuela. Es fundamental que las instituciones de educación superior, con el acompañamiento y la supervisión del CNU, alineen sus mallas curriculares con las tendencias disciplinares, las exigencias del mercado laboral y los estándares internacionales de formación, incorporando de manera transversal la sostenibilidad, la responsabilidad social y los principios de los ODS. La experiencia de universidades como la UCAB sugiere un camino a seguir para otras instituciones que buscan formar profesionales contables competentes y comprometidos con el desarrollo sostenible del país.

Contribución del estudio

El estudio contribuye con un diagnóstico actualizado de la alineación de los programas de estudio de Contaduría Pública en Venezuela con las demandas actuales de la sociedad y los pronunciamientos internacionales, a la discusión académica sobre la importancia de la sostenibilidad en la formación de los contadores públicos y su rol en la promoción del desarrollo sostenible. Los resultados aportan a la literatura que es muy escasa sobre el abordaje de la educación contable en sostenibilidad en Venezuela y a nivel de Latinoamérica es un tema poco estudiado.

Asimismo, evidencia la brecha existente entre la formación actual de los contadores públicos en el país y las necesidades del entorno profesional en materia de sostenibilidad y responsabilidad social. El protagonismo del contador público en el logro de los ODS es hoy en día un tema relevante para seguir explorando, lo cual representa un llamado a la acción para las instituciones de educación superior y el CNU, instándolos a tomar medidas para actualizar los programas de estudio de Contaduría Pública asegurando la formación de profesionales competentes y comprometidos con el desarrollo sostenible.

Recomendaciones

En primera instancia, se recomienda al Consejo Nacional de Universidades (CNU) fortalecer su rol de supervisión y acompañamiento a las universidades en el proceso de actualización curricular, asegurando la alineación con las tendencias disciplinares y las necesidades del mercado laboral.

A través de este estudio, se sugiere a las instituciones de educación superior en Venezuela que dictan la carrera Contaduría Pública, iniciar un proceso de revisión, actualizando profundamente los programas de estudio, integrando de manera transversal temas de sostenibilidad y/o sustentabilidad, responsabilidad social y sobre ODS, que conlleve al desarrollo de competencias específicas en los futuros contadores públicos, para poder abordar de esta forma los desafíos del desarrollo sostenible, incluyendo la capacidad de generar, analizar, comunicando información financiera y no financiera relacionada con aspectos sociales, ambientales y de gobernanza.

De igual forma las universidades venezolanas deberán fortalecer el perfil de egreso de los estudiantes de Contaduría Pública, incorporando explícitamente la formación en temas de los ODS además de las competencias necesarias para desenvolverse en un entorno globalizado de constante cambio.

Se recomienda fomentar la colaboración entre las universidades venezolanas para compartir experiencias, recursos en el proceso de actualización curricular y la integración de la sostenibilidad; tomando en cuenta la experiencia de la UCAB en cuanto a sus iniciativas que la han llevado a posicionarse en los rankings de sostenibilidad a nivel global; así como, brindar capacitación a los docentes a través de charlas, talleres y actividades académicas extracurriculares en temas de sostenibilidad, responsabilidad social y ODS, para que puedan integrar estos temas de manera efectiva en sus cursos y en temas de investigación que propongan estrategias didácticas en la formación del contador público, mientras se logra un proceso de rediseño para actualización de las mallas curriculares de la carrera.

Referencias

ACCA. (2022). Divulgaciones relacionadas con el clima y enfoque en los inversores. https://www.accaglobal.com/ie/en/student.html

Adams, C. (2013). Sustainability reporting and performance management in universities sustainability accounting. Management and Policy Journal, 4(3), 384-392, https://doi.org/10.1108/SAMPJ-12-2012-0044

Khosa, A., Pandey R. y Wilkin, C. (2024). Accounting curricula and climate-related sustainability: evidence from Australia and New Zealand universities, Accounting Education. https://doi.org/10.1080/09639284.2024.2376739

Asamblea Nacional Constituyente. (1999). Constitución de la República Bolivariana de Venezuela. Gaceta Oficial, 36.870 del 30 de diciembre de 1999.

Asamblea Nacional de la República Bolivariana de Venezuela. (2009). Ley Orgánica de Educación. Gaceta Oficial Nro. 5.929 del 15 de agosto de 2009.

Barbei A., Neira G. y Florencia B. (2017). Reportes integrados: acercamiento desde la utilidad de la información. En: XIII Simposio Regional de Investigación Contable y XXIII Encuentro Nacional de Investigadores Universitarios del Área Contable (La Plata, 14 y 15 de diciembre de 2017). Facultad de Ciencias Económicas.

BDO Profesionales Auditores y Consultores. (2024). Las habilidades del contador del futuro y su rol en la sostenibilidad. Centro RS. https://centrors.org/las-habilidades-del-contador-del-futuro-y-su-rol-en-la-sostenibilidad/

Blanco, C. (2020). La Universidad pública venezolana: una síntesis reciente. Revista oratores, 12(8). http://portal.amelica.org/ameli/journal/328/3282563006/index.html.

Bom-Camargo, Y. I. (2021). Hacia la responsabilidad social como estrategia de sostenibilidad en la gestión empresarial. Revista de Ciencias Sociales, 27(2), 130-146. https://doi.org/10.31876/rcs.v27i2.35903

Botes, V., Low, M. y Chapman, J. (2014). Is accounting education sufficiently sustainable? Sustainability Accounting, Management and Policy Journal, 5(1), 95-124. https://doi.org/10.1108/SAMPJ-11-2012-00

Boulianne, E. y Keddie, S. (2018). Where is sustainability within the Canadian CPA education program? Sustainability Accounting (Advances in Environmental Accounting & Management), 7, 71-112. Emerald. https://doi.org/10.1108/S1479-359820180000007004

Castellar, E. (2020). Una mirada al estado de la Educación Superior con relación a los Objetivos de Desarrollo Sostenible. Revista Educación Superior y Sociedad (ESS), 32(2), 14-35. https://doi.org/10.54674/ess.v32i2.296

Carrillo, A. y Galarza, S. (2022). Reportes de Sostenibilidad de Organizaciones Sudamericanas. Ciencias administrativas. https://doi.org/10.24215/23143738e103

Comisión Económica para América Latina y el Caribe (CEPAL). (2018). La Agenda 2030 y los Objetivos de Desarrollo Sostenible: una oportunidad para América Latina y el Caribe. Objetivos, metas e indicadores mundiales. Naciones Unidas. https://www.cepal.org/es/publicaciones/40155-la-agenda-2030-objetivos-desarrollo-sostenible-oportunidad-america-latina-caribe

Comisión Económica para América Latina y el Caribe (CEPAL). (2020). La CEPAL y la UNESCO publican documento que analiza los desafíos para la educación que ha traído la pandemia en América Latina y el Caribe. https://www.cepal.org/es/comunicados/la-cepal-la-unesco-publican-documento-que-analiza-desafios-la-educacion-que-ha-traido-la

Congreso Nacional de la República de Venezuela. (1970). Ley de Reforma parcial de la Ley de Universidades. Gaceta Oficial N° 1.429 extraordinario, 8 de septiembre de 1970.

Compte M. (2013). Las asignaturas optativas de formación profesional en la planificación curricular de pregrado. Universitas, Revista de Ciencias Sociales y Humanas de la Universidad Politécnica Salesiana del Ecuador, 11(18). https://doi.org/10.17163/uni.n18.2013.06

De la Rosa D., Giménez, P. y De La Calle C. (2019). Educación para el desarrollo sostenible: el papel de la Universidad en la Agenda 2030, transformación y diseño de nuevos entornos de aprendizaje. Revista Social, (25), 179-202.

Ezquerra G., Gil J. y Márquez, F. (2016). Educación para el desarrollo sostenible, su dimensión ambiental. Una visión desde y para las universidades en América Latina. Revista Estudios del Desarrollo Social: Cuba y América Latina, 4(3), 72-81

Farinha, C., Caeiro, S. y Azeiteiro, U. (2020). Las universidades se pronuncian sobre la implementación de Desafíos del desarrollo sostenible: el caso de Portugal. Revista Internacional de Sostenibilidad en la Educación Superior, 21(3), 465-506. https://doi.org/10.1108/IJSHE-08-2019-0250.

Federación Internacional de Contadores (IFAC). (2021). Informes corporativos: información sobre el cambio climático y el ciclo de informes de 2021. https://www.ifac.org/knowledge-gateway/contributing-global-conomy/discussion/corporatereporting-climate-change-information-and-2021-reporting-

Fuentes-Doria, D., Toscano-Hernández, A., Díaz-Ballesteros, J. y Escudero-Garrido, Y. (2019). Ética y sostenibilidad en la gestión contable: Un análisis documental en el contexto Mundial en los periodos 2009-2018. Contaduría Universidad de Antioquia, (75), 43-67. https://doi.org/10.17533/udea.rc.n75a02

García, C., y Treviño, A. (2020). Las competencias universitarias y el perfil de egreso. Revista Estudios del Desarrollo Social: Cuba y América Latina, 8(1), 3.

Gómez, Y. (2012). Educabilidad: una resignificación conceptual en contabilidad desde la educación crítica. Contaduría Universidad de Antioquia, 61, 91-110.

Green Finance for Latin America and the Caribbean. (2021). ASG Factores ambientales, sociales y de gobernanza. https://greenfinancelac.org/es/nuestras-iniciativas/asg/

Hernández, M., Soto, Y. y Vásquez A. (2016). Caracterización de las revelaciones contenidas en los reportes integrados de las empresas colombianas incluidas en el índice de sostenibilidad Dow Jones. Trabajos de Grado Contaduría UdeA, 9(1). https://revistas.udea.edu.co/index.php/tgcontaduria/article/view/26418

Hernández, C. (2024). La innovación y la sostenibilidad en la educación contable: Una ruptura paradigmática. Fondo Editorial Universidad Dr. José Gregorio Hernández. https://doi.org/10.5281/zenodo.15204026

Federación Internacional de Contadores (IFAC). (2015/2023). Manual de Pronunciamientos Internacionales de Formación (trad. Instituto Mexicano de Contadores Públicos). Instituto Mexicano de Contadores Públicos. https://imcp.org.mx/

Federación Internacional de Contadores (IFAC). (2025). Base de las conclusiones en la Revisión de la IES 2, 3, 4 Sostenibilidad. https://www.ifac.org/publications/international-education-standards-2-3-and-4-revised

Khalili, N., Duecker, S., Ashton, W. y Chávez, F. (2015). From cleaner production to sustainable development: the role of academia. Journal of Cleaner Production, (96), 30-43. http://dx.doi.org/10.1016/j.jclepro.2014.01.0990959-6526/

Leal, W., Eustachio, J., Caldana, A., Will, M., Salvia, A., Rampasso, I., Anholon, R., Platje, J. y Kovaleva, M. (2020). Sustainability Leadership in Higher Education Institutions: An Overview of Challenges. Sustainability, 12(9), 3761. https://doi.org/10.3390/su12093761

León, J. (2008). Consideraciones legales sobre el servicio comunitario del estudiante de pre-grado de la Universidad de los Andes. Educere, 12(45), 523-530. https://www.redalyc.org/pdf/356/35614569013.pdf

López, C., Huaman, L. y Aguirre, C. (2021). Perfil de Egreso: Educación Superior Universitaria. Universidad Nacional del Centro del Perú. Fondo y Producción Editorial e Impresión de la Universidad Nacional del Centro del Perú.

Lopez, I., Bote, M. y Rives, L. (2019). Higher education institutions as a transformation platform under the sustainable development goals framework. European Journal of Sustainable Development, 8(3), 306-312. 10.14207/ejsd.2019.v8n3p306.

Lozano, R. (2003). Sustainable development in higher education: incorporation, assessment and reporting of sustainable development in higher education institutions [Tesis de maestría, Lund University]. https://www.lunduniversity.lu.se/lup/publication/1325193

Naciones Unidas. (2018). La Agenda 2030 y los Objetivos de Desarrollo Sostenible: una oportunidad para América Latina y el Caribe. Comisión Económica para América Latina y el Caribe (CEPAL). https://repositorio.cepal.org/bitstream/handle/11362/40155/24/S1801141_es.pdf

Núñez V. Jessica, Vargas L. Adelaida y Medina V. Cristian (2021). Banco Mundial como institución internacional con aportes a la Responsabilidad Social Empresarial. Universidad Santo Tomás.

Organización de las Naciones Unidas (ONU). (2015). Resolución 70/1 de la Asamblea General “Transformar nuestro mundo: la Agenda 2030 para el Desarrollo Sostenible” A/RES/70/1. https://www.un.org/ga/search/view_doc.asp?symbol=A/RES/70/1&Lang=S

Ortiz-Torres, M. (2022). Alcance de la política de educación ambiental colombiana frente a la Agenda 2030. Educación y Educadores, 24(3), e2434. https://doi.org/10.5294/edu.2021.24.3.4

Peraza, M. (2009). El servicio comunitario en la Facultad de ciencias jurídicas y políticas de la Universidad de Carabobo. Revista de la Facultad de Ciencias Jurídicas y Políticas, (5), 637-651

Rama, C. (2020). Mirada a la Educación Superior en Venezuela. Universidades, (83), 72-87. https://doi.org/10.36888/udual.universidades.2020.83.72

Rosario, V. y Alvarado, M. (2019). Innovar en el Desarrollo curricular: Una propuesta metodológica para la Educación Superior. Palabrio.

Sachs, J. Schmidt-Traub, G. Kroll, C. Durand-Delacre, D. y Teksoz, K. (2017). SDG index and dashboards report 2017. Bertelsmann, Stiftung & Sustainable Development Solutions Network (SDSN). https://www.sdgindex.org/assets/files/2017/2017-SDGIndex-and-Dashboards-Report–full.pdf

Saldovioni, T. (2020). Contaduría Pública: Semejanzas y diferencias entre las mallas curriculares de la Universidad Nacional de Asunción y de la Universidad Nacional Autónoma de México. Población y Desarrollo, 26(50). https://dialnet.unirioja.es/descarga/articulo/7428622.pdf

Sanahuja José A. (2018). La Agenda 2030 y los Objetivos de Desarrollo Sostenible: hacia una ética universalista del desarrollo global. Revista de Cultura Razón y Fe, 272(1405). https://revistas.comillas.edu/index.php/razonyfe/article/view/9612

Sánchez, L., Sánchez, J., Palomino, G. y Verges, I. (2021). Desafíos de la educación universitaria ante la virtualidad en tiempos de pandemia. Revista de Ciencias Sociales, 27, 32-48. https://doi.org/10.31876/rcs.v27i.36992

Tuesta, J., Diaz, M., Castillo, R. y Criollo, V. (2022). Responsabilidad social de la universidad peruana en el contexto de la educación virtual. Revista de Ciencias Sociales, 28, 329-339. https://doi.org/10.31876/rcs.v28i.38849

Universidad Católica Andrés Bello. (2023). Contaduría [Descripción de la carrera]. https://www.ucab.edu.ve

Vallaeys, F. y Álvarez-Rodríguez, J. (2022). El problema de la responsabilidad social de la Universidad. Teoría de la Educación. Revista Interuniversitaria, 34(2), 109-139. https://doi.org/10.14201/teri.28599

Valléz, M., Lopezosa, C. y Pedraza-Jiménez, R. (2022). Estudio de la visibilidad web de los ODS y la Agenda 2030 en los sitios web universitarios. Revista Internacional de Sostenibilidad en Educación Superior, 23(8), 41-59. https://doi.org/10.1108/IJSHE-09-2021-0361

Valenzuela, E., Taboada, L., Villarroel, E., Casabianca, M. L., Azúa, D. y Sánchez, L. (2024). Sostenibilidad en la carrera de contador en países Latinoamericanos. CAPIC REVIEW, 22, 1-15. https://doi.org/10.35928/cr.vol22.2024.226

Viteri, J. (2010). Responsabilidad social. Enfoque UTE, 1(1), 90-100.

Yarime, M. y Tanaka, Y. (2012). Los problemas y las metodologías en las herramientas de evaluación de la sostenibilidad para Instituciones de educación superior: una revisión de las tendencias recientes y los desafíos futuros. Revista de Educación para el Desarrollo Sostenible, 6(1), 63-77.

Notas

*

Artículo

de investigación

Notas de autor

aAutora de correspondencia. Correo electrónico: lisette.sanchez71@gmail.com

Información adicional

Cómo citar: Sánchez Díaz, L. C., Hernández Corona, J. C. y García Hernández, C. (2025). Alineación de los programas

de Contaduría Pública en universidades venezolanas y los Objetivos de

Desarrollo Sostenible (ODS). Cuadernos de Contabilidad, 26. https://doi.org/10.11144/Javeriana.cc26.apcp