APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Uso de capacidades de innovación tecnológica de los profesionales en contabilidad: El caso de cuatro universidades en Suramérica *

Use of Technological Innovation Capabilities among Accounting Professionals: The Case of Four Universities in South America

Uso de Capacidades de Inovação Tecnológica entre Profissionais de Contabilidade: O Caso de Quatro Universidades da América do Sul

Héctor Darío Betancur ![]() , Jackeline Guerra Gómez

, Jackeline Guerra Gómez ![]()

Uso de capacidades de innovación tecnológica de los profesionales en contabilidad: El caso de cuatro universidades en Suramérica *

Cuadernos de Contabilidad, vol. 26, 2025

Pontificia Universidad Javeriana

Héctor Darío Betancur

Universidad de Medellín, Colombia

Jackeline Guerra Gómez a jguerra581@soyudemedellin.edu.co

Universidad de Medellín, Colombia

Recibido: 25 abril 2025

Aceptado: 31 julio 2025

Publicado: 20 diciembre 2025

Resumen:

En el marco de la quinta revolución industrial y del nuevo paradigma científico-tecnológico, en este artículo se presentan los resultados de una investigación cuyo propósito fue analizar el uso de herramientas de innovación tecnológica aplicadas por un grupo de profesionales en contabilidad de cuatro universidades de Suramérica. Este documento, con un enfoque mixto, agrupa el diagnóstico sobre el uso de capacidades de innovación tecnológica por parte de 85 profesionales en contabilidad. La información fue recolectada mediante cuestionarios tipo Likert e interpretada con estadística descriptiva; además, se trianguló con la información obtenida a través de entrevistas en profundidad y con aquella identificada en la revisión de literatura. Los resultados demuestran que el uso de capacidades de innovación tecnológica por parte de los profesionales en contabilidad es deficiente en relación con la expectativa teórica identificada. Por ello, los programas que forman estos profesionales deben propender por el desarrollo de las competencias requeridas para operar en este nuevo ecosistema contable. Este documento representa un aporte al conocimiento, pues permite reconocer las debilidades en la formación de los profesionales en contabilidad en relación con las herramientas tecnológicas, con el fin de que los programas de contaduría pública de Suramérica mejoren sus currículos por competencias, de acuerdo con las necesidades identificadas.

Palabras clave:inteligencia artificial, herramientas tecnológicas, contabilidad, competencias, currículo.

Abstract:

Within the framework of the Fifth Industrial Revolution and the emerging scientific-technological paradigm, this article presents the results of a study aimed at analyzing the use of technological innovation tools by accounting professionals from four universities in South America. Adopting a mixed-methods approach, the study compiles a diagnostic assessment of how 85 accounting professionals employ technological innovation capabilities. Data were collected through Likert-scale questionnaires and analyzed using descriptive statistics; the findings were then triangulated with in-depth interviews and a review of the relevant literature. Results show that the use of technological innovation capabilities among accounting professionals remains below the theoretical expectations identified. Accounting education programs should promote the development of the competencies required to operate effectively within this new technological ecosystem. This study contributes to the body of knowledge by identifying weaknesses in the training of accounting professionals in technological tools, thereby encouraging South American accounting programs to strengthen their competency-based curricula to address these needs.

Keywords: Artificial Intelligence, Technological Tools, Accounting, Competencies, Curriculum.

Resumo:

No contexto da Quinta Revolução Industrial e do novo paradigma científico-tecnológico, este artigo apresenta os resultados de um estudo que teve como objetivo analisar o uso de ferramentas de inovação tecnológica por profissionais de contabilidade de quatro universidades da América do Sul. Adotando uma abordagem de métodos mistos, o estudo reúne um diagnóstico sobre a forma como 85 profissionais de contabilidade utilizam suas capacidades de inovação tecnológica. Os dados foram coletados por meio de questionários do tipo Likert e analisados com o uso de estatísticas descritivas; posteriormente, os resultados foram triangulados com entrevistas em profundidade e revisão da literatura pertinente. Os resultados indicam que o uso das capacidades de inovação tecnológica entre os profissionais de contabilidade permanece abaixo das expectativas teóricas identificadas. Os programas de formação em contabilidade devem fomentar o desenvolvimento das competências necessárias para atuar de forma eficaz nesse novo ecossistema tecnológico. Este estudo contribui para o corpo de conhecimento ao identificar fragilidades na formação dos profissionais de contabilidade quanto ao uso de ferramentas tecnológicas, incentivando, assim, os programas de contabilidade sul-americanos a fortalecerem seus currículos baseados em competências para atender a essas demandas.

Palavras-chave: inteligência artificial, ferramentas tecnológicas, contabilidade, competências, currículo.

Introducción

El mundo se enfrenta a una nueva revolución industrial y, con ella, a las presiones que las partes interesadas ejercen sobre las empresas y los profesionales en contabilidad para avanzar hacia la innovación tecnológica y afrontar los distintos retos que esto implica. Conceptos como Big Data (Richins et al., 2017), Blockchain (Drescher, 2017; Dai y Vasarhelyi, 2017), inteligencia artificial (IA) (Nowak et al., 2018) y la nube (Cai y Zhu, 2015; Constantiou y Kallinikos, 2015; Bhimani y Willcocks, 2014) son cada vez más frecuentes en contextos de administración, contabilidad y gestión.

Estos cambios plantean nuevos desafíos para reguladores, supervisores, accionistas, analistas financieros y prestamistas, así como para las relaciones entre contador y usuario, y entre auditor y cliente (Tiberius y Hirth, 2019).

En la revisión de antecedentes de esta investigación se identifica una relación directa entre la contabilidad y las tecnologías emergentes. Sin embargo, autores como Moll y Yigitbasioglu (2019) argumentan que existe una pérdida de legitimidad de la contabilidad y la auditoría: primero, por no abordar con decisión la implementación y el uso de herramientas de innovación tecnológica como BD, BC, IA y N; y, segundo, por la fractura de la confianza, ya que estas tecnologías son precisamente el factor que acerca a los diferentes agentes en torno a preocupaciones como la gobernanza, la transparencia y la confiabilidad (Schimtz y Leoni, 2019). Por esta razón, auditores, reguladores, emisores, mercados y usuarios en general de la información financiera reclaman datos transparentes y comparables mediante procesos alineados que procuren mayor credibilidad.

Un punto de partida en la recomposición de la confianza lo constituyen organismos como el Instituto de Contadores Públicos de Inglaterra y Gales (Institute of Chartered Accountants of England and Wales [ICAEW]) y la Asociación de Contadores Públicos Colegiados (Association of Chartered Certified Accountants [ACCA]), que se cuestionan cómo sus asociados están incorporando las nuevas tecnologías, con el fin de dotarlos de habilidades que les permitan adaptarse y agregar valor a las empresas, las cuales migran progresivamente hacia este ecosistema tecnológico (ICAEW, 2015; ACCA, 2016).

En este sentido, se considera necesario que los profesionales en contabilidad adquieran competencias para implementar, mantener y evaluar los cambios derivados de la adopción de tecnologías en la generación de información contable y financiera.

En el escenario de la cuarta revolución industrial, muchas de las funciones tradicionales del contador, el auditor y el docente se transforman, automatizan y deslocalizan. Se requiere, por tanto, repensar los planes de estudio de los programas académicos, además de promover investigaciones que identifiquen la incidencia de la tecnología 4.0 sobre la práctica contable y que revelen las percepciones de los profesionales frente a estas innovaciones (Gonçalves et al., 2022).

Este recorrido permitirá a los programas de contaduría pública desarrollar en los profesionales las competencias y habilidades que el entorno tecnológico demanda, especialmente en el análisis y la visualización de datos para la gestión estratégica. Así, se advierte un entorno en el cual el rol y el perfil del profesional contable se redefinen y amplían.

Innovación tecnológica en contabilidad y negocios

Mientras que las anteriores revoluciones fueron reemplazando pausadamente la actividad física por máquinas y, posteriormente, por ordenadores, la cuarta revolución industrial y la web 4.0 están produciendo cambios cibernéticos abrumadores e inesperados para la contabilidad y todo su ecosistema.

La consolidación de internet ha generado una dinámica sin precedentes. Han surgido constantes disrupciones tecnológicas, tales como Big Data (Richins et al., 2017), Blockchain (Zhang et al., 2020), inteligencia artificial (Assidi et al., 2025; Al-Qatanani, 2024; Cingillioglu et al., 2024) y la nube (Gusc et al., 2022), que abren un horizonte de posibilidades para la dimensión profesional en las distintas relaciones entre contabilidad y educación.

A continuación, según la perspectiva de esta investigación, se realiza una descripción de cada uno de estos componentes, así como de su relación con las prácticas contables.

Big Data (BD)

Los datos que fluyen en la nube han crecido en volumen, su producción se incrementa a gran velocidad y de forma constante, su origen proviene de una gran variedad de fuentes de entrada y su valor es significativo (Yaqoob et al., 2016). Sin embargo, los datos son volátiles, ya que con la misma inmediatez con que se producen, desaparecen; y frente a tan variado y constante flujo de información, su veracidad debe ser cuestionada (Grosu et al., 2023).

Por otra parte, los datos están dispersos y no estructurados, de ahí que se requieran nuevas formas de reconocerlos con el fin de gestionarlos y analizarlos (Huerta y Jensen, 2017).

En la actualidad, las empresas realizan negocios con un alto volumen de transacciones financieras y contables generadas desde distintas partes del mundo (Yoon et al., 2015). Esto implica una adecuada gestión de la información para estructurarla y convertirla en conocimiento útil para la organización (Leitner-Hanetseder et al., 2021).

Blockchain (BC)

De las tecnologías emergentes mencionadas en este documento, el BC es la más reciente (Brabete et al., 2024). Sin embargo, encontrar una concepción unificada de lo que es el BC llevará tiempo (Dai y Vasarhelyi, 2017). Una aproximación es entenderlo como una tecnología que surgió para soportar las criptomonedas, como el Bitcoin (Nakamoto, 2009).

Se puede indicar que el BC es una base de datos distribuida, de carácter público y privado (Swan, 2017; Drescher, 2017), constituida en cadenas de bloques donde se almacenan datos de forma ordenada, proporcionando una seguridad adicional para el cliente en el uso de su información.

Como está descentralizada, permite el ingreso de información asociada a un bloque que se vuelve inmodificable e inalterable, lo que la hace confiable y segura contra el fraude (Cai y Zhu, 2016).

Inteligencia Artificial (IA)

La IA busca entender y comprender los fundamentos del pensamiento y comportamiento humano racional e incorporarlos a las máquinas, de modo que estas procesen de forma eficiente el volumen de datos que circula en la red (Gershman et al., 2015).

Este proceso se conoce como computación cognitiva, en la cual los sistemas aprenden por sí solos para explicar datos observados (Agustí y Orta, 2022; Ghahramani, 2015). Existen múltiples aplicaciones de la IA en el mundo de los negocios, como el procesamiento de datos para generar estrategias de venta enfocadas en el cliente (McDonald’s) y el análisis de tendencias para la generación de nuevo contenido (Netflix).

En contabilidad y gestión, existen ejemplos como el uso de datos sobre tendencias de juego de los usuarios de un grupo de casinos: estos datos predictivos permiten presupuestar las distintas fuentes de ingresos y, por lo tanto, el flujo de caja esperado (Griffiths y Auer, 2022).

La Nube (N)

La nube consiste en servidores ofrecidos a través de internet mediante suscripción, utilizados para almacenar información digitalizada en ordenadores desde cualquier lugar. El proveedor del servicio es responsable del equipo y su mantenimiento (Assidi et al., 2025).

Existen cuatro modelos de implementación en la nube: privada, pública, comunitaria e híbrida (Mulholland et al., 2010).

La nube permite, además, integrar datos de empresas ubicadas en diferentes puntos del planeta (Deliu y Olariu, 2024), mejorar el análisis por la cantidad de empresas vinculadas (Gonçalves et al., 2022); optimizar y controlar recursos, y posibilitar el acceso a información en tiempo real desde distintos dispositivos (Quinn et al., 2015).

Este recurso permite un alto flujo de volúmenes de datos que deben ser procesados por los usuarios contables y convertidos en herramientas para la toma de decisiones de gestión y control.

Según lo planteado hasta ahora, es importante indagar acerca de las tendencias en la literatura relacionadas con el uso de los recursos tecnológicos seleccionados para esta investigación, con el fin de reconocer las expectativas teóricas y contrastarlas posteriormente con las realidades identificadas en un contexto práctico.

Solo identificando el escenario esperado y confrontándolo con lo que realmente ocurre en la práctica profesional contable se podrá generar un entorno adecuado que favorezca el aprendizaje de recursos tecnológicos imprescindibles en un contexto cada vez más cambiante. De esta manera, se podrán resolver problemas de la vida real, en un escenario donde confluyen conceptos como calidad, competencias y prácticas.

Es por todo lo expuesto que la presente investigación buscó responder a las siguientes preguntas: ¿cuál es la tendencia identificada en la literatura en relación con el uso de BD, BC, IA y N por parte de los profesionales contables? ¿Cuál es el uso que los profesionales en contabilidad de las universidades de Medellín, Manizales, Cooperativa de Colombia y la Escuela Superior Politécnica de Chimborazo en Ecuador declaran tener sobre BD, BC, IA y N?

Esta información permitirá reconocer los vacíos en las habilidades y competencias de los actuales y futuros profesionales, con el fin de propiciar un escenario que favorezca la formación acorde con las necesidades del ecosistema. Para dar respuesta a estas preguntas, este documento presenta a continuación la metodología propuesta, seguida de los hallazgos y resultados; posteriormente, la discusión y conclusiones, y finalmente, las referencias.

Metodología

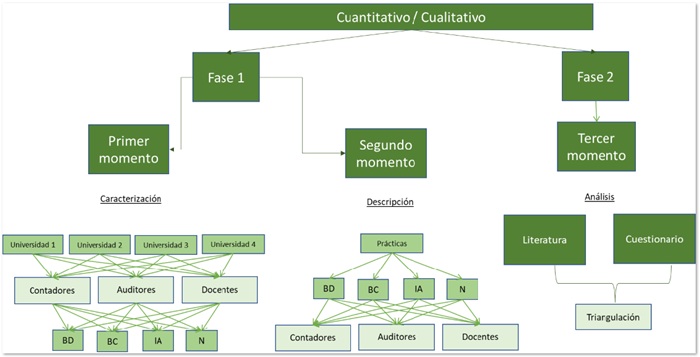

Para cumplir con el objetivo propuesto, esta investigación se ubicó en los paradigmas cuantitativo y cualitativo; es decir, se trató de un diseño de tipo mixto que se desarrolló en tres etapas: la primera de caracterización, la segunda de descripción y la tercera de análisis, tal como se muestra en la figura 1.

En la primera fase, de caracterización, se incluyó un análisis bibliométrico y una revisión de literatura que permitió establecer los antecedentes y las expectativas de los investigadores en cuanto al uso de los recursos BD, BC, IA y N. En esta etapa también se describieron los principales rasgos de la muestra, como sexo, ocupación, nivel de educación y área de desempeño, entre otros. La segunda etapa consistió en el proceso de descripción; en esta, se agruparon las prácticas que los contadores, auditores y profesores de cuatro universidades han implementado en su realidad profesional, o las que les ha demandado el contexto organizacional. En la tercera etapa, correspondiente al análisis de la información, se profundizó sobre las prácticas de los tres actores mencionados anteriormente. Con la información derivada de esta y de las etapas anteriores, se profundizó el análisis y se formularon algunas sugerencias para la formación por competencias, que posibiliten en el futuro definir un perfil para estudiantes de contaduría pública en el marco de la Cuarta Revolución Industrial.

Características generales de la muestra. La población del presente estudio estuvo conformada por un grupo de encuestados entre contadores, auditores y profesores de las universidades de Medellín, Manizales, Cooperativa de Colombia y la Escuela Superior del Chimborazo en Ecuador. La muestra se obtuvo mediante un muestreo por conveniencia, debido a las limitaciones de tiempo y recursos económicos para acceder a otros contextos. Asimismo, por tratarse de un estudio piloto, se desarrolló en los entornos de un grupo de docentes que aportaron datos para la investigación y permitieron llegar a los entrevistados de forma directa.

Instrumentos de recolección de datos. En primer lugar, se realizó el análisis bibliométrico con la información extraída de Web of Science (WoS) y procesada mediante Vosviewer. En segundo lugar, se elaboró un cuestionario con escala Likert que incluyó preguntas relativas a las prácticas que han realizado los contadores, auditores y profesores en su ejercicio profesional para incorporar las tecnologías de la Cuarta Revolución Industrial, tales como BD, BC, IA y N, con el fin de identificar la frecuencia de realización de dichas prácticas.

Análisis de datos. Los datos de la revisión bibliométrica se procesaron mediante el uso de Vosviewer, además de incluir los resultados de los metadatos suministrados por WOS. Las respuestas obtenidas a través del cuestionario tipo Likert se procesaron con el software SPSS versión 21 para Windows y se analizaron mediante estadística descriptiva, utilizando frecuencias y porcentajes en el caso de las variables.

Resultados

En este apartado se presenta, en primer lugar, una revisión bibliométrica que consistió en la elaboración de una ecuación de búsqueda que incluyó las palabras clave seleccionadas y tomó como punto de partida la metodología PRISMA propuesta por Page et al. (2021) para la selección de criterios que permitieran delimitar los documentos para la revisión de contenido e incluir investigaciones que relacionaran el uso de BC, BD, IA y N por parte de los profesionales contables. En segundo lugar, se presenta la caracterización de la muestra y la tabulación de los resultados de las encuestas tipo Likert realizadas con las personas seleccionadas para el estudio. Finalmente, se muestra la triangulación de los resultados con el fin de identificar vacíos en la teoría y la práctica que propicien la formación por competencias en estudiantes, en función de las oportunidades de mejora identificadas.

Tendencias identificadas en la literatura

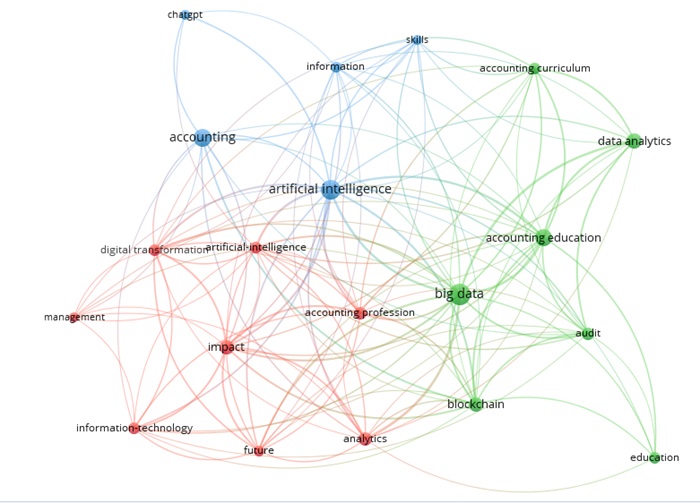

Tomando como punto de partida la ecuación ((“Artificial Intellig*” OR “AI”) AND (“Skill*” OR “Abilit*” OR “Capabil*” OR “Qualif*” OR “Competen*”) AND (“Profession* Account*” OR “account* profession*”)), se realizó una búsqueda en bases de datos científicas como WOS y Scopus, obteniendo un resultado de 70 publicaciones sobre el tema de interés. Posteriormente, se descargaron los metadatos en formato CSV (Comma Separated Values), los datos se procesaron mediante el software Vosviewer y se obtuvieron los resultados que se reflejan en la figura 2.

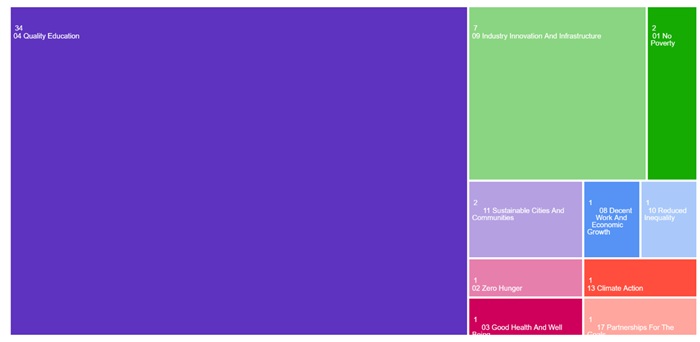

En la figura 2 se puede observar que en la literatura predominan las investigaciones relacionadas con big data (BD) y la inteligencia artificial (IA). Sin embargo, se evidencian tendencias emergentes en relación con el impacto que tienen estas tecnologías en la profesión contable. Se observa un área de oportunidad emergente para investigar sobre educación y análisis de datos utilizados por estas tecnologías, así mismo en relación al diseño curricular para estudiantes de la profesión contable. Otras tendencias, obtenidas mediante el análisis de los metadatos de WOS, indican que, en relación con investigaciones que favorecen los Objetivos de Desarrollo Sostenible (ODS), las tendencias son las que se observan en la figura 3.

Según la figura 3, de las 70 investigaciones relacionadas con el tema de investigación, 34 hacen referencia al ODS de Calidad de la Educación, 7 se relacionan con Innovación e Infraestructura de la Industria, 2 hacen referencia a Disminución de la Pobreza y 2 relacionan el ODS de Ciudades y Comunidades Sostenibles. En la revisión de los metadatos predominan autores como Church, Deliu, Guagcha, Narváez, Riley, Schmidt y Sánchez, con dos publicaciones, seguidos de Abdallah, Abdel-Kader, Abramov, Ai y Albuquerque, entre otros 197 autores con una publicación.

Una vez seleccionados los documentos para el análisis en relación con el uso de BD, BC, IA y N, se observa que el 95 % de los investigadores manifiesta la importancia de desarrollar habilidades en relación con estos recursos en los profesionales en contabilidad (Hopfgartner et al., 2024; Al-Qatanani, 2024; Boritz y Stratopoulos, 2023; Griffiths y Auer, 2022). De los artículos analizados, el 80 % relaciona el uso de IA por parte de los profesionales contables como una herramienta imprescindible para el desarrollo de las funciones relacionadas con la profesión en el corto y mediano plazo (Al-Qatanani et al., 2024; Qasim y Kharbat, 2020). Solo el 20 % de las investigaciones analizadas relacionan BD, BC o N como tecnologías aplicadas en algún proceso contable (Zhang et al., 2025; Gusc et al., 2022; Agustí y Orta-Pérez, 2022).

Según Bhimani y Willcocks (2014), una de las ventajas de tener la información financiera en la nube es que puede actualizarse y visualizarse ágilmente, de tal forma que se puedan procesar y aprobar transacciones desde cualquier lugar. Por otra parte, debido a la acción humana, los computadores aprenden (Jordan y Mitchell, 2015) y empiezan a apoyar la toma de decisiones, por ejemplo, en la predicción de ganancias a partir de la prospectiva o para una mejor valoración de los activos (Holmes y Douglass, 2022; Appelbaum y Nehmer, 2017).

Con BD se podrán estructurar inmensos volúmenes de información y desarrollar modelos de procesamiento de datos que pueden ser utilizados para realizar auditorías con el 100 % de la muestra (Appelbaum y Nehmer, 2017; Yoon et al., 2015). Se espera que, con este tipo de recursos tecnológicos, haya una mayor eficiencia y transparencia en las prácticas de auditoría, lo que se traduce en confianza entre usuarios y auditores. En relación con la IA, su uso en auditoría puede mejorar toda la estructura del aseguramiento y redefinir el rol del auditor (Kokina y Davenport, 2017). De manera particular, la autonomía de estas máquinas se refleja en la previsibilidad en la detección de fraudes en la información financiera, así como en la evaluación de riesgos de control interno en áreas críticas como la cartera (Boritz y Stratopoulos, 2023).

Sin embargo, a pesar de la importancia de incluir BD, BC, IA y N en distintos contextos organizacionales, persisten barreras significativas para su adopción, tanto en universidades como en empresas. Diversos estudios señalan que las instituciones de educación superior enfrentan limitaciones relacionadas con el acceso a infraestructura tecnológica y la disponibilidad de herramientas que permitan simular escenarios de aprendizaje inmersivo, reduciendo así las oportunidades de aprovechar plenamente estas tecnologías (Naik, 2024). Además, se evidencia una resistencia cultural al cambio, reflejada en la preferencia por métodos tradicionales y en la falta de formación continua, lo que dificulta la apropiación de nuevas competencias digitales (Okoye et al., 2023). A ello se suman los altos costos de inversión y actualización permanente que requieren estas herramientas, lo que genera brechas aún mayores entre países y organizaciones con menor capacidad financiera (Duque-Espinoza et al., 2024). En este sentido, los factores estructurales, económicos y culturales convergen para explicar la baja adopción de tecnologías emergentes en la práctica contable.

Caracterización de las Prácticas de contadores, docentes y auditores relacionadas con Big data, BlockChain, Inteligencia artificial y Nube

A continuación, se presenta la tabulación de los resultados en relación con la caracterización de la población, tal como se muestra en la tabla 1. Luego, se relacionan las respuestas respecto al uso y la aplicación de las distintas herramientas mencionadas en esta investigación y presentadas en la tabla 2.

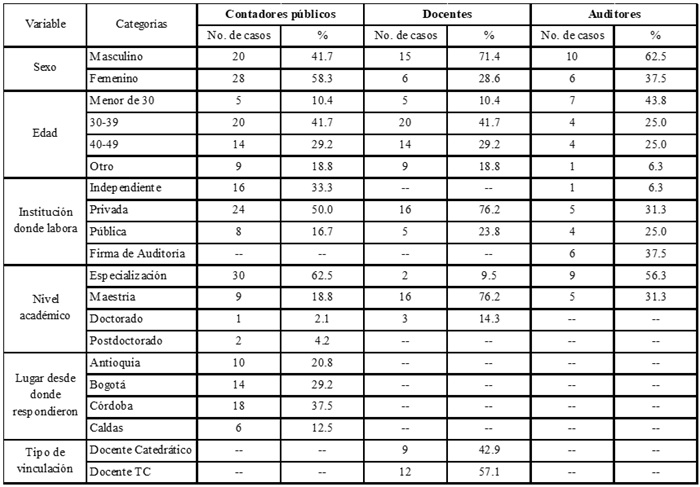

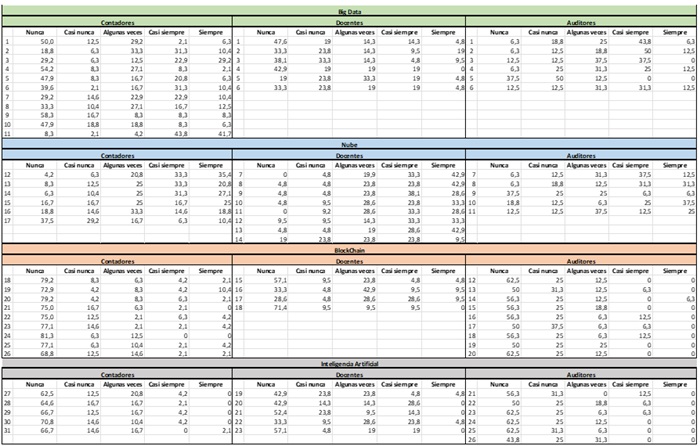

En la tabla 1, con relación a la información sobre los contadores públicos, se observa que el 58.3 % de los encuestados son mujeres. En cuanto a la edad, se aprecia que el 52.1 % son profesionales jóvenes, ya que más de la mitad son menores de 40 años, y que el 81.8 % tienen menos de 50 años. Estos contadores laboran en diversos tipos de instituciones: la mitad en el sector privado, uno de cada tres trabaja como independiente y el 16.7 % desempeña funciones en instituciones públicas. La formación académica reportada por los contadores corresponde principalmente al nivel de especialización (62.5 %), lo que muestra que estos profesionales han optado por aumentar su formación, incluso llegando a tener doctorado y posdoctorado. Antioquia (Medellín, Envigado, Sabaneta, Bello), Bogotá, Córdoba (Montería, Montelíbano, Sahagún) y Caldas (Manizales) fueron los departamentos desde los que respondieron la encuesta.

En el caso de los docentes, se observa que el 71,4 % son hombres; el 41,7 % tiene entre 30 y 39 años, y el 29,2 % entre 40 y 49, abarcando casi tres cuartas partes de la muestra. El 76,2 % de los docentes labora en universidades privadas y todos cuentan con estudios de posgrado, siendo el nivel de maestría el más prevalente (76,2 %), seguido por doctorado (14,3 %). El 57,1 % de los docentes tiene vinculación de tiempo completo, en comparación con los catedráticos, que representan el 42,9 %.

Respecto a los auditores encuestados, el 52,5 % son hombres; el 68,8 % tiene menos de 40 años; el 37,5 % desempeña labores en una firma de auditoría; el 31,3 % trabaja en una institución privada, y solo el 6,3 % es independiente. El 56,3 % cuenta con formación a nivel de especialización y el 31,3 % con maestría. A diferencia de los contadores públicos y los docentes, ninguno de los auditores tiene doctorado.

A continuación, se resume la frecuencia de utilización de las tecnologías emergentes (BD, BC, IA, N) según las respuestas dadas por los contadores públicos, docentes y auditores encuestados. Para tal fin, se diseñó un instrumento utilizando una escala Likert, que posteriormente se procesó con el software SPSS, como se muestra en la tabla 2.

Una vez tabulados los datos, se presentan los respectivos análisis. Primero se observa el comportamiento de los datos en función de los contadores públicos, luego para los docentes y, finalmente, se presentan los datos de los auditores. Una vez analizada la información, se contrasta con tendencias identificadas en la teoría mediante análisis bibliométricos y revisión de literatura. Los datos suministrados a continuación corresponden a la información extraída de las tablas 1 y 2.

Contadores

Prácticas relacionadas con Big Data

El uso de Big Data ocupa el primer lugar entre las cuatro herramientas analizadas. El 85,5 % afirma que siempre o casi siempre emplea Excel, tablas u hojas regulares, por medio de las cuales procesa grandes cantidades de datos. El 52,1 % reconoció que utiliza algunos tipos de software que incluyen bases de datos relacionales y tecnologías como ERP y CRM para registrar información. Para el 41,7 % de los contadores, usar bases de datos relacionales, paquetes de visualización, entre otros, les ha ayudado a detectar de manera más eficiente pagos duplicados, cobros, recepciones y despachos. El 62,5 % de los contadores no realiza la gestión de riesgos utilizando Big Data y el 56,2 % no considera que esta herramienta les haya facilitado acciones de control.

Prácticas relacionadas con Blockchain

Con relación a las respuestas a los ítems de Blockchain, el 81,3 % de los contadores reveló que nunca ha realizado actividades contables, financieras u otras para la empresa combinando Blockchain y contratos inteligentes. El 79,1 % admitió que, en la prestación de sus servicios, nunca asegura activos digitales, procesa pagos ni ejecuta contratos haciendo uso de Blockchain. Asimismo, el 77,1 % reconoció que nunca usa billeteras virtuales para salvaguardar claves de acceso a la contabilidad distribuida, ni emplea Blockchain para aumentar el acceso a la información contable, financiera u otra. No obstante, se registró que el 10,4 % de los contadores encuestados hace uso de redes distribuidas bajo tecnología Blockchain para registrar datos. Ningún contador eligió como alternativa de respuesta “Siempre” en la realización de transacciones a través de libros contables compartidos o distribuidos en cadenas de bloques.

Prácticas relacionadas con la inteligencia artificial

Se analizaron las actividades del contador que incluyen el uso de software automatizado para la entrada de datos y tareas contables relacionadas con impuestos, nóminas, conciliaciones u otras. Alrededor del 70 % de los contadores encuestados no incorpora la inteligencia artificial en sus actividades. Esto se aprecia en la columna etiquetada “Nunca” de la tabla 2. Ningún contador respondió en la alternativa “Siempre”, excepto en lo referido a la participación en cursos de capacitación en el uso de la inteligencia artificial, en la que el 2,1 % indicó que lo había hecho por iniciativa personal. Se ponderaron las respuestas de los cinco ítems de la tabla 2 referidos a las prácticas del contador que incluyen inteligencia artificial, y se sumaron con el fin de crear la escala relativa a la realización de estas prácticas.

Prácticas de contadores relacionadas con la nube

Para explorar estas prácticas se redactaron seis ítems que hacían alusión a guardar y recuperar información, acceso a paquetes de datos y software, cómputo en la nube, entre otros. Los resultados de la tabla 2 revelan que los contadores públicos admiten usar siempre o casi siempre las actividades relacionadas con la nube. Se destaca que casi el 68,7 % realiza sus labores guardando y recuperando la información desde Internet o a través de herramientas y aplicaciones basadas en la web. El 58,4 % utiliza plataformas en la nube y el 54,1 % accede a software de clientes almacenados en la nube. La actividad relacionada con la nube que menos realizan los contadores es la generación de reportes financieros dinámicos, ya que el 37,5 % nunca lo hace y el 66,7 % casi nunca lo hace.

Docentes

Prácticas relacionadas con Big Data

Se entiende por prácticas del docente relacionadas con Big Data a las actividades docentes que incluyen análisis e interpretación de grandes volúmenes de datos. La tabla 2 permite apreciar un alto porcentaje de docentes que reconocen no realizar actividades relacionadas con Big Data. El 66,6 % manifiesta que nunca o casi nunca enseña a sus estudiantes el análisis de grandes volúmenes de datos a partir de software especializados. El 57,1 % no propicia en sus clases la minería de datos mediante bases de datos para que los estudiantes puedan administrar riesgos. Siete de cada diez docentes no capacitan a sus estudiantes para manejar grandes volúmenes de datos. El 61,9 % reconoce no liderar procesos de enseñanza-aprendizaje de gestión de riesgos en auditoría o control financiero, contable, tributario o de gestión haciendo uso de Big Data. Estos altos porcentajes revelan que pocos docentes están llevando a las aulas de clase las ideas asociadas con Big Data.

Prácticas relacionadas con Blockchain

Cuatro ítems se emplearon para indagar con qué frecuencia los docentes de las universidades encuestadas realizan actividades que incluyen, en el proceso de enseñanza-aprendizaje, el uso de cadenas de bloques donde se almacenan datos de forma ordenada. Los resultados de la tabla 2 indican que los profesores tienden a no incorporar Blockchain en la enseñanza. Es evidente que ocho de cada nueve docentes no hacen uso de plataformas Blockchain desde donde se gestionan datos, contenidos y funciones administrativas en los procesos sustantivos de la universidad, lo que corresponde a un 80,9 %. Por el contrario, el 66,7 % afirma, con alguna frecuencia, estar enterado de los impactos que Blockchain tendrá en la educación y, particularmente, en el proceso de enseñanza-aprendizaje. Asimismo, los docentes manifiestan la necesidad de capacitarse por su cuenta en tecnología Blockchain, ya que reconocen sus repercusiones en la manera como se enseña y aprende (61,9 %).

Prácticas relacionadas con la inteligencia artificial

Los profesores universitarios tienen la posibilidad de incluir en el proceso de enseñanza-aprendizaje espacios automatizados para extender la comunicación con el estudiante, resolver inquietudes y propiciar la retroalimentación desde donde se resuelven dudas, lo que permite a los estudiantes tener una experiencia significativa. Con esta definición se redactaron cinco ítems cuyos enunciados y respuestas se midieron en términos de frecuencia. Se obtuvo que el 76,2 % de los docentes encuestados nunca emplea programas informáticos soportados en inteligencia artificial (chatbots, asistentes virtuales o sistemas de reconocimiento de voz/rostro u otros) que mantengan la comunicación con los estudiantes de manera permanente y con capacidad de resolver dudas. En relación con el uso de software para la evaluación y retroalimentación remota bajo inteligencia artificial en los procesos de enseñanza-aprendizaje, el 66,7 % manifestó no usarlos nunca. El 61,9 % admitió que casi nunca o nunca realiza evaluaciones remotas con herramientas que permiten el reconocimiento facial o de voz para asegurar el proceso evaluativo en el entorno virtual.

Prácticas relacionadas con la nube

En relación con este criterio, el 76,2 % manifiesta que intercambia materiales educativos a través de la nube, ya sea para proporcionar información o evaluar. Por otra parte, el 66,7 % afirma trabajar colaborativamente con estudiantes y terceros de otras instituciones haciendo uso de información alojada en la nube, y el mismo porcentaje indica que crea, analiza, discute, importa y exporta materiales de clase en la nube. Los docentes aprovechan los beneficios de la nube al usar recursos informáticos para simular y representar el mundo laboral con una frecuencia del 61,9 %. Casi la mitad (42,8 %) reconoció que nunca (19 %) o casi nunca (23,8 %) capacita a sus estudiantes en los riesgos, el fraude y el delito cibernético implícitos en el uso de la nube.

Auditores

Prácticas relacionadas con Big Data

Al indagar entre los auditores qué actividades de Big Data realizan —entre las que se incluyen planeación de riesgos, trabajo de auditoría e informes— y que implican analizar e interpretar grandes volúmenes de datos, se encontró que lo que menos realiza este gremio es analizar datos de redes sociales (Facebook, YouTube, Snapchat, Siri, Dropbox, entre otras) para priorizar riesgos en las empresas que asesora. El 87,5 % reconoció que casi nunca (50 %) o nunca (37,5 %) lo hace, y solo un 12,5 % lo hace algunas veces, siendo este el único ítem que no registró respuestas en las alternativas “Siempre” o “Casi siempre”. El 75,1 % recolecta evidencia para elaborar el informe haciendo uso de minería de datos, y en alguna medida utiliza software especializado para manejar grandes volúmenes de datos y obtener evidencia suficiente y apropiada.

Prácticas relacionadas con Blockchain

Este constructo hace referencia a las actividades de auditoría que incluyen cadenas de bloques donde se almacenan datos de forma ordenada, y se midió mediante nueve ítems. El 87,5 % de los auditores no realiza nunca (62,5 %) o casi nunca (25 %) actividades de auditoría bajo tecnología Blockchain. De igual modo, nueve de cada diez auditores niegan obtener información de los clientes para realizar el trabajo de auditoría a partir de su contabilidad distribuida en cadenas de bloques o haber auditado flujos de caja, inventarios, proveedores o cuentas por cobrar teniendo en cuenta los contratos inteligentes.

Prácticas relacionadas con inteligencia artificial

El 93,8 % reconoce que nunca (62,5 %) o casi nunca (31,3 %) aplica inteligencia artificial para seleccionar el 100 % de la población auditable, mejorar los hallazgos, reducir omisiones, aumentar la efectividad del trabajo u optimizar tiempos. El 87,5 % niega auditar inconsistencias, analizar la materialidad, descubrir fraudes, evaluar el control interno, elaborar informes y hacer recomendaciones mediante inteligencia artificial. Aunque son altos los porcentajes de auditores que no usan esta tecnología, el 31,3 % reconoce que algunos se han capacitado en el uso de la inteligencia artificial.

Prácticas relacionadas con la nube

El 75 % realiza, en alguna medida, trabajos de auditoría haciendo uso de la nube de tipo privado, público o híbrido, seguido por un 68,8 % que implementa planes de mitigación de riesgos a la seguridad de la información almacenada y compartida en la nube en las empresas donde laboran estos auditores. Por otra parte, el 25 % manifiesta que casi nunca ofrece servicios a los clientes relacionados con contratos celebrados con proveedores de servicios en la nube, y el 37,5 % nunca realiza dicho proceso.

Discusión

El presente estudio tuvo como objetivo identificar las brechas entre la teoría y la práctica en el uso de herramientas tecnológicas (Big Data, Blockchain, inteligencia artificial y nube) por parte de profesionales en contabilidad de cuatro universidades en Sudamérica. A continuación, se analizan los hallazgos a la luz de la literatura previa y sus implicaciones para la formación profesional.

Los resultados indican la necesidad de implementar estrategias para la enseñanza y apropiación de Big Data, Blockchain, inteligencia artificial e infraestructura en la nube como herramientas fundamentales para la gestión administrativa, financiera y contable (Handoyo, 2024). Además, es crucial desarrollar políticas y modelos predictivos que permitan abordar la oferta y demanda de análisis de grandes volúmenes de datos y su tratamiento sensible (Aldredge et al., 2021). Existen investigaciones que destacan el papel del procesamiento del lenguaje natural (PLN) en la detección y prevención del fraude (Igou, 2023).

Por otro lado, la revisión de literatura sugiere que el aprendizaje automático, el procesamiento del lenguaje natural y la visión por computadora influyen positivamente en los sistemas de información contable, por lo que su integración en la formación de profesionales es esencial. Asimismo, se identifican desafíos en la determinación de costos reales en la producción de energías renovables, y se exploran soluciones basadas en Big Data y Blockchain (Marques et al., 2023; Sutisnawati y Maulani, 2019).

La literatura revisada también destaca herramientas para el tratamiento de grandes volúmenes de datos, como Hadoop, Apache Spark, Google BigQuery, Power BI y Tableau, además de lenguajes de programación avanzados como Python y R. Estas herramientas complementan el uso de bases de datos alojadas en la nube para el almacenamiento de información financiera, como Oracle Financials Nube o Microsoft Dynamics 365 (Ng, 2023; Nielsen, 2022; Mancini et al., 2021).

Se ha identificado que estas tecnologías optimizan procesos contables clave, como auditorías, detección de fraudes, análisis de rentabilidad, gestión de riesgos y automatización de reportes financieros (Wutzler, 2024; Tavares et al., 2023). En este contexto, se requieren habilidades específicas para el uso de Blockchain en la contabilidad, con plataformas como Hyperledger Fabric y Ethereum.

Los estudios también enfatizan la necesidad de mejorar la seguridad de la información y la eficiencia operativa en las instituciones educativas. Se han desarrollado métodos innovadores que combinan inteligencia artificial con técnicas tradicionales para mejorar el análisis contable.

Uno de los hallazgos clave de este estudio es la falta de formación específica en herramientas digitales avanzadas dentro de los programas de contaduría. Aunque la contabilidad digital es un área en crecimiento con aplicaciones en auditoría, gestión del riesgo y cumplimiento normativo, los profesionales contables analizados siguen dependiendo de herramientas tradicionales como Excel o software contable básico, sin explorar el potencial de la automatización, el análisis predictivo o la auditoría digital con IA y Big Data (Pantea et al., 2024; Zhang et al., 2025).

El uso limitado de estas tecnologías genera vacíos que afectan la eficiencia, precisión y confiabilidad de la información financiera. Algunos de estos vacíos incluyen procesos contables ineficientes y propensos a errores, falta de análisis predictivo en la toma de decisiones y carencias en la transparencia y seguridad en la gestión de activos financieros. Si esta brecha no se cierra, la profesión contable corre el riesgo de rezagarse en la era digital, comprometiendo la calidad y confiabilidad de la información en un entorno globalizado y tecnológico (Sales de Aguiar, 2024; Moore y Felo, 2021).

Al contrastar los hallazgos de la revisión de literatura con los resultados obtenidos mediante el cuestionario, se evidencia una clara discrepancia: aunque las publicaciones científicas destacan la necesidad de incorporar herramientas tecnológicas en la práctica contable, en la realidad profesional su adopción sigue siendo limitada por factores económicos, culturales y sociales (Okoye et al., 2023; Duque-Espinoza et. al., 2024; Naik, 2024). Pese a los esfuerzos del Estado, la empresa y la academia por impulsar la transformación digital, estos aún resultan insuficientes para responder a un entorno en constante cambio.

En este escenario, la articulación de todos los sectores (universidad, Estado y sociedad) resulta fundamental para avanzar hacia una conversión tecnológica que fortalezca tanto a los profesionales del área contable como a las organizaciones, tal como lo señalan Cingillioglu, Gal y Prokhorov (2024). Sin embargo, la literatura revisada muestra un sesgo geográfico: los estudios se concentran en Estados Unidos, Europa y algunos países asiáticos, mientras que Latinoamérica permanece rezagada en la implementación tecnológica y en la formación del capital humano necesario para esta transición.

A ello se suma una limitación adicional relacionada con el acceso y la visibilidad de investigaciones regionales. Las revistas indexadas suelen privilegiar publicaciones en inglés, lo que restringe la difusión del conocimiento producido en contextos latinoamericanos y limita la construcción de propuestas formativas ajustadas a las realidades y posibilidades de la región. La transformación digital en la contabilidad es inevitable y requiere un compromiso conjunto entre la academia y la práctica profesional. Es fundamental fomentar investigaciones que exploren nuevas herramientas tecnológicas y su impacto en la eficiencia y transparencia de los procesos contables, garantizando así la sostenibilidad de la profesión en un entorno digital en constante evolución.

Conclusiones y recomendaciones

El estudio concluye que, aunque se reconoce teóricamente la relevancia de tecnologías como Big Data, Blockchain, inteligencia artificial y la nube, los profesionales en contabilidad aún no las integran de manera eficaz en su práctica cotidiana. Esta brecha formativa limita la competitividad y la calidad de la información financiera en la era digital.

Las estrategias actuales para fomentar la adopción de estas herramientas resultan insuficientes, en parte por la falta de acceso a la información y la democratización del conocimiento tecnológico. De ahí la necesidad de actualizar los roles y perfiles del profesional contable, integrando competencias en contabilidad general, análisis de datos, Blockchain y automatización de procesos.

La transformación digital es inevitable, y sin la preparación adecuada los contadores enfrentarán desventajas en un mercado laboral cada vez más exigente. Por ello, los programas de contaduría deben incorporar módulos específicos sobre análisis de datos, uso de herramientas de Big Data (Python, R, Power BI, Tableau) y fundamentos de Blockchain aplicados a la contabilidad y la auditoría. A la par, universidades, empresas y organismos profesionales deberían impulsar programas de capacitación y establecer alianzas estratégicas para experimentar y validar nuevas aplicaciones tecnológicas.

Los hallazgos muestran que muchos profesionales aún dependen de herramientas tradicionales como Excel, lo cual refleja la brecha entre las expectativas de la contabilidad digital y la realidad formativa. Esta situación obedece tanto a carencias educativas como a resistencias organizacionales y limitaciones en el acceso a recursos tecnológicos.

Una limitación de este estudio radica en el tamaño y representatividad de la muestra. En futuras investigaciones se recomienda incluir profesionales de un espectro más amplio de países e instituciones, lo que permitiría generar resultados más sólidos y generalizables para la región. Además, se sugiere ampliar la difusión del cuestionario a través de medios masivos y realizar nuevas triangulaciones de la información, incorporando tecnologías emergentes no exploradas en este trabajo.

Referencias

Agustí, M. y Orta, M. (2022). Big data and artificial intelligence in the fields of accounting and auditing: A bibliometric analysis. Spanish Journal of Finance and Accounting / Revista Española de Financiación y Contabilidad, 52(1), 1.27. https://doi.org/10.1080/02102412.2022.2099675

ACCA (2016). Professional accountants - the future: Drivers of change and future skills. Association of Chartered Certified Accountants. https://www.accaglobal.com

Al-Qatanani, D. (2024). The impact of artificial intelligence implementation on accounting information systems in commercial banks operating in the Tabuk region. Pakistan Journal of Life and Social Sciences, 22(2), 5295-5304. https://doi.org/10.57239/PJLSS-2024-22.2.00395

Aldredge, M., Rogers, C. y Smith, J. (2021). The strategic transformation of accounting into a learned profession. Industry and Higher Education, 35(2), 83.88. https://doi.org/10.1177/0950422220954319

Appelbaum, D. y Nehmer, R. (2017). Using drones in internal and external audits: An exploratory framework. Journal of Emerging Technologies in Accounting, 14(1), 99.113. https://doi.org/10.2308/jeta-51704

Assidi, S., Omran, M., Rana, T. y Borgi, H. (2025). The role of AI adoption in transforming the accounting profession: A diffusion of innovations theory approach. Journal of Accounting y Organizational Change, 21(5), 915-936. https://doi.org/10.1108/JAOC-04-2024-0124

Bhimani, A. y Willcocks, L. (2014). Digitisation, ‘Big Data’ and the transformation of accounting information. Accounting and Business Research, 44(4), 469.490. https://doi.org/10.1080/00014788.2014.910051

Boritz, J. E. y Stratopoulos, T. C. (2023). AI and the accounting profession: Views from industry and academia. Journal of Information Systems, 37(3), 1.9. https://doi.org/10.2308/ISYS-2023-054

Brabete, V., Barbu, C. M., Cîrciumaru, D., Goagără, D. y Berceanu, D. (2024). Redesign of accounting education to meet the challenges of artificial intelligence . A literature review. Amfiteatru Economic, 26(65), 275.293. https://doi.org/10.24818/EA/2024/65/275

Cai, L. y Zhu, Y. (2015). The challenges of data quality and data quality assessment in the big data era. Data Science Journal, 14, Artículo 2. https://doi.org/10.5334/dsj-2015-002

Cingillioglu, I., Gal, U. y Prokhorov, A. (2024). AI-experiments in education: An AI-driven randomized controlled trial for higher education research. Education and Information Technologies, 29, 19649.19677. https://doi.org/10.1007/s10639-024-12633-y

Constantiou, I. D. y Kallinikos, J. (2015). New games, new rules: Big Data and the changing context of strategy. Journal of Information Technology, 30(1), 44.57. https://doi.org/10.1057/jit.2014.17

Dai, J. y Vasarhelyi, M. A. (2017). Toward blockchain-based accounting and assurance. Journal of Information Systems, 31(3), 5.21. https://doi.org/10.2308/isys-51804

Deliu, D. y Olariu, A.-M. (2024). The role of artificial intelligence and big data analytics in shaping the future of professions in Industry 6.0: Perspectives from an emerging market. Electronics, 13(24), 4983. https://doi.org/10.3390/electronics13244983

Drescher, D. (2017). Blockchain basics: A non-technical introduction in 25 steps (1a ed.). Apress. https://doi.org/10.1007/978-1-4842-2604-9

Duque-Espinoza, G., Córdova-León, F. y Sigüencia-Muñoz, A. (2024). Resiliencia empresarial en la MIPyME: evidencia de Ecuador. Cuadernos de Contabilidad, 25, 1-27. https://doi.org/10.11144/Javeriana.cc25.reme

Gershman, S. J., Horvitz, E. J. y Tenenbaum, J. B. (2015). Computational rationality: A converging paradigm for intelligence in brains, minds, and machines. Science, 349(6245), 273.278. https://doi.org/10.1126/science.aac6076

Ghahramani, Z. (2015). Probabilistic machine learning and artificial intelligence. Nature, 521(7553), 452.459. https://doi.org/10.1038/nature14541

Gonçalves, M. J. A., da Silva, A. C. F. y Ferreira, C. G. (2022). The future of accounting: How will digital transformation impact the sector? Informatics, 9(1), 19. https://doi.org/10.3390/informatics9010019

Griffiths, M. D. y Auer, M. (2022). Limit-setting in gambling: Some further thoughts and observations on Delfabbro and King (2021). International Gambling Studies, 22(3), 337.343. https://doi.org/10.1080/14459795.2021.2009003

Grosu, V., Cosmulese, C. G., Socoliuc, M., Ciubotariu, M.-S. y Mihaila, S. (2023). Testing accountants’ perceptions of the digitization of the profession and profiling the future professional. Technological Forecasting and Social Change, 193, 122630. https://doi.org/10.1016/j.techfore.2023.122630

Gusc, J., Bosma, P., Jarka, S. y Biernat-Jarka, A. (2022). Big data, artificial intelligence, and blockchain in true cost accounting for energy transition in Europe. Energies, 15(3), 1089. https://doi.org/10.3390/en15031089

Handoyo, S. (2024). Evolving paradigms in accounting education: A bibliometric study on the impact of information technology. The International Journal of Management Education, 22(3), 100998. https://doi.org/10.1016/j.ijme.2024.100998

Holmes, A. F. y Douglass, A. (2022). Artificial intelligence: Reshaping the accounting profession and the disruption to accounting education. Journal of Emerging Technologies in Accounting, 19(1), 53.68. https://doi.org/10.2308/JETA-2020-054

Hopfgartner, N., Auer, M., Helic, D. y Griffiths, M. D. (2024). Using artificial intelligence algorithms to predict self-reported problem gambling among online casino gamblers from different countries using account-based player data. International Journal of Mental Health and Addiction, 1-23. https://doi.org/10.1007/s11469-024-01312-1

Huerta, E. y Jensen, S. (2017). An accounting information systems perspective on data analytics and big data. Journal of Information Systems, 31(3), 101.114. https://doi.org/10.2308/isys-51799

ICAEW (2015). Annual Report 2015. Institute of Chartered Accountants in England and Wales. Autor. https://www.icaew.com

Igou, A., Power, D. J., Brosnan, S. y Heavin, C. (2023). Digital futures for accountants. Journal of Emerging Technologies in Accounting, 20(1), 39.57. https://doi.org/10.2308/JETA-2020-088

Jordan, M. y Mitchell, T. M. (2015). Machine learning: Trends, perspectives, and prospects. Science, 349(6245), 255.260. https://doi.org/10.1126/science.aaa8415

Kristandl, G., Quinn, M. y Strauss, E. (2015). Controlling und Cloud Computing . Wie die Cloud den Informationsfluss in KMU ändert. ZfKE - Zeitschrift für KMU & Entrepreneurship, 63(3-4), 281-304. https://doi.org/10.3790/zfke.63.3-4.281

Kokina, J. y Davenport, T. (2017). The emergence of artificial intelligence: How automation is changing auditing. Journal of Emerging Technologies in Accounting, 14(1), 115.122. https://doi.org/10.2308/jeta-51730

Leitner-Hanetseder, S., Lehner, O. M., Eisl, C. y Forstenlechner, C. (2021). A profession in transition: Actors, tasks and roles in AI-based accounting. Journal of Applied Accounting Research, 22(3), 539.556. https://doi.org/10.1108/JAAR-10-2020-0201

Mancini, D., Lombardi, R. y Tavana, M. (2021). Four research pathways for understanding the role of smart technologies in accounting. Meditari Accountancy Research, 29(5), 1041.1062. https://doi.org/10.1108/MEDAR-03-2021-1258

Marques, S., Gonçalves, R., Lopes da Costa, R., Pereira, L. F. y Dias, A. L. (2023). The impact of intelligent systems on management accounting. International Journal of Intelligent Information Technologies, 19(1), 1.32. https://doi.org/10.4018/IJIIT.324601

Moll, J. y Yigitbasioglu, O. (2019). The role of internet-related technologies in shaping the work of accountants: New directions for accounting research. The British Accounting Review, 51(6), 100833. https://doi.org/10.1016/j.bar.2019.04.002

Moore, W. B. y Felo, A. (2021). The evolution of accounting technology education: Analytics to STEM. Journal of Education for Business, 97(2), 105.111. https://doi.org/10.1080/08832323.2021.1895045

Mulholland, A., Pyke, J. y Fingar, P. (2010). Enterprise nube computing: A strategy guide for business and technology leaders—and the rest of us. Meghan-Kiffer Press. https://books.google.com.co/books?id=CNiJSQAACAAJ

Naik, S. B. K. (2024). Barriers to the adoption of e-learning in Higher Education Institutes (HEI). International Journal of E-Services and Mobile Applications, 17(1), 1.19. https://doi.org/10.4018/ijesma.365667

Nakamoto, S. (2009). Bitcoin: A peer-to-peer electronic cash system. Cryptography Mailing List. https://bitcoin.org/bitcoin.pdf

Nielsen, S. (2022). Management accounting and the concepts of exploratory data analysis and unsupervised machine learning: A literature study and future directions. Journal of Accounting y Organizational Change, 18(5), 811.853. https://doi.org/10.1108/JAOC-08-2020-0107

Ng, C. (2023). Teaching advanced data analytics, robotic process automation, and artificial intelligence in a graduate accounting program. Journal of Emerging Technologies in Accounting, 20(1), 223.243. https://doi.org/10.2308/JETA-2022-025

Nowak, A., Lukowicz, P. y Horodecki, P. (2018). Assessing artificial intelligence for humanity: Will AI be our biggest ever advance? Or the biggest threat [Opinion]. IEEE Technology and Society Magazine, 37(4), 26.34. https://doi.org/10.1109/MTS.2018.2876105

Okoye, K., Hussein, H., Arrona-Palacios, A., Quintero, H. N., Peña Ortega, L. O., Sánchez, A. L., Arias Ortiz, E., Escamilla, J. y Hosseini, S. (2023). Impact of digital technologies upon teaching and learning in higher education in Latin America: an outlook on the reach, barriers, and bottlenecks. Education and Information Technologies, 28, 2291-2360. https://doi.org/10.1007/s10639-022-11214-1

Page, M. J., McKenzie, J. E., Bossuyt, P. M., Boutron, I., Hoffmann, T. C., Mulrow, C. D., Shamseer, L., Tetzlaff, J. M., Akl, E. A., Brennan, S. E., Chou, R., Glanville, J., Grimshaw, J. M., Hróbjartsson, A., Lalu, M. M., Li, T., Loder, E. W., Mayo-Wilson, E., McDonald, S., McGuinness, L. A., Stewart, L. A., Thomas, J., Tricco, A. C., Welch, V. A., Whiting, P., Moher, D., Yepes-Nuñez, J. J., Urrútia, G., Romero-García, M. y Alonso-Fernández, S. (2021). Declaración PRISMA 2020: una guía actualizada para la publicación de revisiones sistemáticas. Revista Española de Cardiología, 74(9), 790-799. https://doi.org/10.1016/j.recesp.2021.06.016

Pantea, M. F., Cilan, T. F., Cuc, L. D., Rad, D., Bâtcă-Dumitru, G. C., Șendroiu, C., Almași, R. C., Feher, A. y Gomoi, B. C. (2024). Optimizing Romanian managerial accounting practices through digital technologies: A resource-based and technology-deterministic approach to sustainable accounting. Electronics, 13(16), 3206. https://doi.org/10.3390/electronics13163206

Qasim, A. y Kharbat, F. F. (2020). Blockchain technology, business data analytics, and artificial intelligence: Use in the accounting profession and ideas for inclusion into the accounting curriculum. Journal of Emerging Technologies in Accounting, 17(1), 107.117. https://doi.org/10.2308/jeta-52649

Richins, G., Stapleton, A., Stratopoulos, T. C. y Wong, C. (2017). Big data analytics: Opportunity or threat for the accounting profession? Journal of Information Systems, 31(3), 63.79. https://doi.org/10.2308/isys-51805

Sales de Aguiar, T. R. (2024). ChatGPT: Reflections from the UK higher education institutions, accountancy bodies and BIG4s. Accounting Research Journal, 37(3), 308.329. https://doi.org/10.1108/ARJ-07-2023-0184

Schmitz, J. y Leoni, G. (2019). Accounting and auditing at the time of blockchain technology: A research agenda. Australian Accounting Review, 29, 331.342. https://doi.org/10.1111/auar.12286

Sutisnawati, Y. y Maulani, W. K. (2019). Big data impact in development e-commerce. IOP Conference Series: Materials Science and Engineering, 662(3), 032054. https://doi.org/10.1088/1757-899X/662/3/032054

Swan, M. (2017). Anticipating the economic benefits of blockchain. Technology Innovation Management Review, 7(10), 6.13. https://doi.org/10.22215/timreview/1109

Tavares, M. C., Azevedo, G., Marques, R. P. y Bastos, M. A. (2023). Challenges of education in the accounting profession in the Era 5.0: A systematic review. Cogent Business y Management, 10(2), 1-30. https://doi.org/10.1080/23311975.2023.2220198

Tiberius, V. y Hirth, S. (2019). Impacts of digitization on auditing: A Delphi study for Germany. Journal of International Accounting, Auditing and Taxation, 37, 100288. https://doi.org/10.1016/j.intaccaudtax.2019.100288

Wutzler, J. (2024). Outsmarting artificial intelligence in the classroom—Incorporating large language model-based chatbots into teaching. Issues in Accounting Education, 39(4), 183.206. https://doi.org/10.2308/ISSUES-2023-064

Yaqoob, I., Hashem, I. A. T., Gani, A., Mokhtar, S., Ahmed, E., Anuar, N. B. y Vasilakos, A. V. (2016). Big data: From beginning to future. International Journal of Information Management, 36(6, Parte B), 1231.1247. https://doi.org/10.1016/j.ijinfomgt.2016.07.009

Yoon, K., Hoogduin, L. y Zhang, L. (2015). Big data as complementary audit evidence. Accounting Horizons, 29(2), 431.438. https://doi.org/10.2308/acch-51076

Zhang, Y., Xiong, F., Xie, Y., Fan, X. y Gu, H. (2020). The impact of artificial intelligence and blockchain on the accounting profession. IEEE Access, 8, 110461.110477. https://doi.org/10.1109/ACCESS.2020.3000505

Zhang, C., Zhu, W., Dai, J., Wu, Y. y Chen, X. (2025). Drivers and concerns of adopting artificial intelligence in managerial accounting. Accounting y Finance, 1.33. https://doi.org/10.1111/acfi.13404

Notas

*

Artículo de investigación.

Origen de esta

investigación

En los resultados de este artículo se incluyen datos

que hacen parte de un proyecto de investigación desarrollado con ASFACOP,

titulado: “Estado actual de la educación contable en Colombia en perspectiva

curricular”.

Notas de autor

a Autora de correspondencia. Correo electrónico: jguerra581@soyudemedellin.edu.co

Información adicional

Cómo citar: etancur, H. D. y Guerra

Gómez, J.

(2025). Uso de capacidades de innovación tecnológica de los profesionales en

contabilidad: El caso de cuatro universidades en Suramérica. Cuadernos de Contabilidad, 26. https://doi.org/10.11144/Javeriana.cc26.itpc