APA

ISO 690-2

Harvard

Haga clic en un formato de citación

Incentivos tributarios ambientales en Colombia: una revisión teórica y legal *

Environmental Tax Incentives in Colombia: A Theoretical and Legal Review

Incentivos Tributários Ambientais na Colômbia: Uma Revisão Teórica e Legal

Candy Chamorro González ![]() , Juan Morales Ceballos

, Juan Morales Ceballos ![]() , Ruby Cabrera Jaramillo

, Ruby Cabrera Jaramillo ![]()

Incentivos tributarios ambientales en Colombia: una revisión teórica y legal *

Cuadernos de Contabilidad, vol. 26, 2025

Pontificia Universidad Javeriana

Candy Chamorro González

Universidad Católica Luis Amigó. Medellín, Colombia

Juan Morales Ceballos

Universidad Católica Luis Amigó, Colombia

Ruby Cabrera Jaramillo

Universidad Católica Luis Amigó, Colombia

Recibido: 28 febrero 2025

Aceptado: 16 septiembre 2025

Publicado: 20 diciembre 2025

Resumen: Este documento identificó los incentivos tributarios ambientales en Colombia, el procedimiento administrativo asociado y su impacto en la protección del medio ambiente. Para ello, se utilizó una metodología cualitativa que incluyó la revisión bibliográfica y la búsqueda de información legal y normativa. Además, se emplearon fichas de contenido textual para recuperar información relevante sobre los logros y dificultades en el cumplimiento de los incentivos tributarios ambientales. Los resultados reflejaron una variedad de incentivos tributarios ambientales, categorizados en (1) descuentos en el impuesto sobre la renta, (2) exclusión del IVA, (3) exención del pago de derechos arancelarios, (4) depreciación acelerada y (5) otros incentivos. Sin embargo, se identificaron limitaciones derivadas de la falta de información actualizada y completa sobre estos instrumentos, así como de la escasa divulgación de los beneficios por parte de las autoridades competentes. En general, se destaca que aún existen retos en la implementación y efectividad de estos incentivos dentro de las organizaciones; no obstante, estos representan un paso importante en el compromiso del país con la protección ambiental y la sostenibilidad.

Palabras clave:incentivos tributarios ambientales, impacto ambiental, contabilidad, tributos.

Abstract: This study identified environmental tax incentives in Colombia, the corresponding administrative procedures, and their impact on environmental protection. A qualitative methodology was used, including a bibliographic review and a search for legal and regulatory information. Additionally, textual content sheets were used to retrieve relevant data on the achievements and challenges of implementing environmental tax incentives. The results revealed a variety of such incentives, categorized as (1) income tax deductions, (2) VAT exemptions, (3) customs duty exemptions, (4) accelerated depreciation, and (5) other incentives. However, limitations were identified, stemming from the lack of updated, comprehensive information on these instruments and from the limited dissemination of their benefits by the competent authorities. Overall, the findings highlight persistent challenges in implementing and effectively using these incentives within organizations; nonetheless, they represent a significant step toward the country’s commitment to environmental protection and sustainability.

Keywords: Environmental tax Incentives, Environmental Impact, Accounting, Taxation.

Resumo: Este estudo identificou os incentivos tributários ambientais na Colômbia, os procedimentos administrativos correspondentes e seu impacto na proteção ambiental. Utilizou-se uma metodologia qualitativa, que incluiu a revisão bibliográfica e a busca de informações legais e normativas. Além disso, foram empregadas fichas de conteúdo textual para recuperar dados relevantes sobre os avanços e desafios na implementação dos incentivos tributários ambientais. Os resultados revelaram uma variedade desses incentivos, classificados em (1) deduções no imposto de renda, (2) isenção de IVA, (3) isenção de direitos aduaneiros, (4) depreciação acelerada e (5) outros incentivos. No entanto, foram identificadas limitações decorrentes da falta de informações atualizadas e completas sobre esses instrumentos, bem como da escassa divulgação de seus benefícios por parte das autoridades competentes. De modo geral, os achados evidenciam desafios persistentes na implementação e no uso efetivo desses incentivos pelas organizações; ainda assim, representam um passo significativo no compromisso do país com a proteção ambiental e a sustentabilidade.

Palavras-chave: incentivos tributários ambientais, impacto ambiental, contabilidade, tributação.

Introducción

El medio ambiente es uno de los factores que más preocupa a la sociedad moderna, dado que en los últimos años los problemas ambientales han aumentado considerablemente, ocasionando profundos cambios en el planeta. Por ejemplo, el proceso de deforestación ha devastado alrededor de dos millones de kilómetros cuadrados en las últimas décadas, generando un agotamiento y una degradación de los recursos naturales que afectan a todo el mundo.

Colombia no es ajena a esta crisis, la cual se origina en gran medida por el uso irresponsable de los recursos naturales, lo que ha incrementado el deterioro ambiental no solo a nivel nacional, sino también global. El país representa el 0,6 % de las emisiones de gases de efecto invernadero, y aunque esta cifra es menor en comparación con países como Bolivia (0,27 %), se considera uno de los territorios más vulnerables frente a este fenómeno (Banco Mundial, 2023).

Uno de los principales responsables de esta crisis son las empresas, debido al impacto que sus actividades generan sobre la naturaleza. Por ello, este sector constituye el escenario clave para la implementación de sistemas de gestión ambiental que permitan retribuir el daño causado. Las prácticas empresariales, orientadas tradicionalmente a la producción sin considerar sus efectos ambientales, han demostrado una falta de compromiso con la sostenibilidad.

De esta manera, puede afirmarse que empresa y medio ambiente son dos actores interdependientes, fundamentales para el desarrollo global y, por tanto, deben coexistir de manera armónica. Sin embargo, como se mencionó, muchas empresas priorizan su rentabilidad a corto plazo por encima de la inversión en la conservación de los recursos naturales.

En este contexto, Colombia, comprometida con la sostenibilidad y la conservación ambiental, ha desarrollado estrategias, políticas y lineamientos que buscan que las organizaciones asuman responsabilidades específicas en favor de la protección del medio ambiente y de los principios esenciales de la vida humana. El Congreso de la República, en ejercicio de su función legislativa, ha diseñado una estrategia de incentivos tributarios ambientales que permite a las organizaciones obtener beneficios económicos por proteger la riqueza natural del país. Paralelamente, el Gobierno Nacional, en colaboración con el Ministerio de Ambiente y Desarrollo Sostenible y otras entidades, promueve estos beneficios con el fin de impulsar la transición hacia una economía baja en carbono (Ministerio de Ambiente y Desarrollo Sostenible, 2022).

Estos beneficios tributarios se conciben como mecanismos que permiten a las organizaciones reducir su carga impositiva cuando invierten en acciones ambientales, generando así un doble beneficio: económico y ecológico. Los incentivos pueden relacionarse con el consumo de agua, combustible, adquisición de materias primas, compra de activos, uso de energía, entre otros. Sin embargo, se evidencia un desconocimiento por parte de los contadores públicos respecto a la identificación y aplicación de estos incentivos, así como de su potencial para disminuir las obligaciones tributarias empresariales.

Aunque la contabilidad ambiental no es un tema reciente, persiste la necesidad de fortalecer la formación profesional en este ámbito, de modo que los contadores puedan aplicar herramientas de gestión ambiental, como los incentivos tributarios.

El problema central de esta investigación radica en el desconocimiento, tanto de empresarios como de contadores, sobre los múltiples beneficios derivados de las prácticas sostenibles. A ello se suma la escasa divulgación por parte de las entidades estatales de los incentivos disponibles para las empresas que adoptan comportamientos responsables con el medio ambiente.

En el marco de la contabilidad ambiental, este estudio se propone contribuir al avance del conocimiento desde un enfoque pragmático y analítico, identificando los incentivos fiscales de orientación ambiental establecidos en la legislación colombiana. Estos pueden ser aprovechados por empresarios que buscan procesos de producción sostenibles y amigables con el entorno, lo cual genera un ahorro en la determinación de sus tributos. Más allá de evaluar su efectividad, este trabajo busca consolidarse como un referente de consulta en la materia.

En este sentido, la investigación se centra en la identificación de los incentivos tributarios ambientales en Colombia. Para alcanzar este objetivo, se plantearon tres propósitos específicos: (1) describir los fundamentos teóricos y legales que sustentan los incentivos tributarios ambientales, (2) sistematizar dichos incentivos en el contexto colombiano y (3) precisar el procedimiento para su aplicación en el país.

Revisión teórica

Historia de los incentivos tributarios ambientales a nivel internacional

En las últimas décadas han surgido diferentes tipos de problemas ambientales, como la extinción de especies, la deforestación, la contaminación y el cambio climático, entre otros. Estos fenómenos se han visibilizado a nivel mundial a través de los medios de comunicación, las redes sociales y, aún más importante, por las personas y gobiernos que han tomado conciencia de la crisis ambiental que actualmente enfrenta el planeta.

Sin embargo, con el paso de los años, las consecuencias de estos problemas se han incrementado. En los últimos 50 años, los seres humanos se han comprometido de manera significativa en la búsqueda de soluciones (González, 2024). En este sentido, las organizaciones se han visto obligadas a transformar sus procesos productivos de forma ágil y eficiente; no obstante, pese a estos esfuerzos, se ha producido una pérdida considerable de ecosistemas, lo cual constituye un daño irreversible para la biodiversidad (Carrasquero, 2024).

Así, ningún país es ajeno a las consecuencias ambientales. Por lo tanto, cada territorio debe formular estrategias y políticas orientadas a disminuir el deterioro ambiental y mitigar sus efectos a nivel global. En consecuencia, los gobiernos están llamados a diseñar políticas públicas que garanticen el bienestar y la vida de la población, al tiempo que promuevan el equilibrio económico y ambiental del planeta. En este contexto, los incentivos tributarios ambientales desempeñan un papel fundamental dentro de las políticas económicas globales, ya que buscan proteger los recursos naturales que sustentan la vida.

Durante la década de 1970, las dificultades ambientales se incrementaron como resultado del acelerado desarrollo humano, lo cual llevó a reflexionar sobre la magnitud de las repercusiones ambientales y a adoptar medidas para enfrentarlas (Zabala y García, 2008). Esto impulsó a diversos países a avanzar en la cooperación internacional mediante tratados y acuerdos dirigidos a la conservación del medio ambiente.

En este marco, los incentivos tributarios ambientales comenzaron a dinamizarse durante la década de 1990, a raíz del creciente interés global por la problemática ambiental. No obstante, la comunidad internacional ya había realizado esfuerzos previos a través de políticas y leyes ambientales. Un ejemplo de ello fue la Declaración de Estocolmo de 1972, que reunió a 113 Estados para establecer principios sobre el medio ambiente, reconociéndolo como un derecho fundamental. A partir de esta declaración surgió el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA), encargado de liderar y promover acciones conjuntas para la protección ambiental (Medaglia, 2003).

Posteriormente, en 1985, se ratificó el Convenio de Viena para la protección de la capa de ozono. En 1992, durante la Conferencia de Río de Janeiro, se aprobaron el Convenio sobre la Diversidad Biológica, la Convención Marco sobre el Cambio Climático, la Declaración de Principios sobre los Bosques y la Agenda 21, como plan de acción global para combatir el daño ambiental (Iacobelli, 2020). Años más tarde, en 2002, se celebró la Cumbre Mundial sobre el Desarrollo Sostenible en Johannesburgo, donde se establecieron medidas concretas y planes de acción para los Estados que participaron en la conferencia de Río.

En este sentido, la comunidad internacional ha contribuido activamente mediante la creación de instrumentos jurídicos, financieros, académicos y estratégicos orientados a la conservación y recuperación del medio ambiente. En coherencia con ello, los incentivos ambientales surgieron como respuesta a la necesidad de los países de adoptar medidas eficaces y eficientes que permitan preservar los recursos naturales y garantizar la sostenibilidad ambiental.

El primer enfoque sobre estos incentivos se planteó en 1992, durante el Convenio sobre la Diversidad Biológica, donde se recordó a los países su deber de adoptar medidas social y económicamente eficientes —como los incentivos ambientales— para promover la preservación y el uso responsable de los recursos naturales. Posteriormente, Ceppi (2018) destaca que la Ley de Política Energética de 2005 definió beneficios a corto plazo para las inversiones con conciencia energética. Ese mismo año, el Protocolo de Kioto estableció restricciones para mitigar los gases de efecto invernadero, promoviendo el principio de “quien contamina, paga”, con el fin de incentivar el cumplimiento por parte de los gobiernos.

Más adelante, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) definió el “incentivo fiscal ambiental” como el beneficio otorgado a una actividad que tiene efectos positivos sobre el medio ambiente. A partir de ello, distintos gobiernos adoptaron estrategias fiscales para enfrentar el cambio climático. Por ejemplo, Estados Unidos implementó reformas en el Internal Revenue Code (IRC) para ofrecer incentivos fiscales orientados a la construcción ecológica. En Países Bajos, las deducciones fiscales fortalecieron la política medioambiental, brindando a las empresas opciones de rentabilidad a través de inversiones verdes. Por su parte, Japón ha aplicado, desde la década de 1970, diversos incentivos tributarios y financieros para estimular una economía sostenible.

De acuerdo con Martínez-Azúa (2007), los países miembros de la OCDE —como Suecia, Noruega, Dinamarca y Finlandia— se consideran pioneros en la implementación de estos instrumentos, pues iniciaron su uso a gran escala a comienzos de los años noventa mediante reformas fiscales. Entre los incentivos aplicados se incluyen reducciones en las cotizaciones sociales de los empleadores y descuentos sobre el impuesto a la renta.

En consecuencia, países como Austria y Alemania se vieron influenciados por las políticas e incentivos de sus pares nórdicos. A finales de los años noventa y comienzos del nuevo siglo, emprendieron reformas fiscales basadas en la sostenibilidad y el desarrollo. De manera cronológica, la OCDE elaboró en 2013 una serie de principios destinados a fomentar la transparencia y la divulgación de los incentivos tributarios en los países en desarrollo (Owens, 2006).

Aspectos históricos de los incentivos tributarios ambientales en Colombia

Los incentivos tributarios ambientales en Colombia surgieron de la necesidad de adoptar medidas que contribuyeran a la protección del medio ambiente. En este marco, el país ha suscrito diversos instrumentos jurídicos internacionales que fortalecen la cooperación global contra la contaminación. Un ejemplo de ello es el Convenio de Brasilia de 1992, aprobado mediante la Ley 165 de 1994, que contempla medidas económicas y sociales, entre ellas, los incentivos tributarios ambientales.

Colombia incorporó así distintos incentivos dirigidos a las entidades que desarrollan actividades contaminantes o potencialmente contaminantes, con el propósito de mitigar los daños ambientales o prevenirlos mediante estímulos económicos. Esto cobra especial relevancia si se considera que el país, por ser el segundo con mayor diversidad biológica del mundo después de Brasil, tiene una gran responsabilidad internacional en materia ambiental.

Los incentivos tributarios en Colombia se han concentrado especialmente en el impuesto sobre la renta de las empresas, así como en exenciones de renta personal y exclusiones del IVA para bienes y servicios ambientales. Si bien se exige a las empresas el cumplimiento de normas ambientales, el Estado también otorga estímulos a quienes invierten en la protección del entorno. De este modo, el cuidado ambiental no se percibe únicamente como un gasto, sino también como una oportunidad económica.

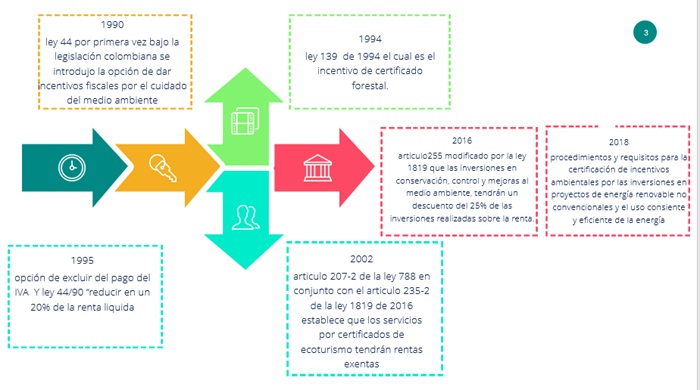

El primer antecedente de estos beneficios se remonta a 1989, cuando el gobierno otorgó descuentos en la declaración de renta a quienes invirtieran en reforestación. Posteriormente, la Ley 44 de 1990 introdujo por primera vez en la legislación colombiana la posibilidad de otorgar incentivos fiscales por actividades de protección ambiental. Más tarde, la Ley 139 de 1994 promovió inversiones en plantaciones forestales.

A su vez, la Ley 223 de 1995 excluyó del pago del IVA a las actividades relacionadas con la adquisición de bienes y equipos destinados al control de la contaminación y al monitoreo ambiental. Asimismo, la Ley 44 de 1990 estableció la reducción del 20 % en la renta líquida gravable por concepto de inversiones ambientales, sujeta a reglamentación por parte del Ministerio de Ambiente y otras autoridades competentes (Benavides et al., 2005).

En 2002, el artículo 207-2 de la Ley 788, junto con el artículo 235-2 de la Ley 1819 de 2016, dispuso que los servicios certificados de ecoturismo tendrían rentas exentas, siempre que se cumplieran los lineamientos del Protocolo de Kioto y al menos el 50 % de los recursos obtenidos se reinvirtieran en beneficios sociales y ambientales en la región correspondiente.

De igual manera,

el art. 255 modificado igualmente por la Ley 1819 de 2016, establece que las personas que inviertan en proyectos calificados por el Consejo Nacional de Beneficios Tributarios en Ciencia y Tecnología en Innovación como de investigación, desarrollo tecnológico o innovación, tienen derecho a descontar de su impuesto sobre la renta correspondiente el 25% del valor invertido en estos proyectos durante el periodo gravable.

Finalmente, en 2018, el Ministerio de Ambiente y Desarrollo Sostenible expidió la Resolución 1303, reglamentaria de la Ley 1715 de 2014, en la cual se establecen los procedimientos y requisitos para la certificación de incentivos ambientales por inversiones en proyectos de energías renovables y uso eficiente de la energía. Esta norma también buscó reducir los tiempos de obtención de dichas certificaciones.

En suma, la política ambiental colombiana ha buscado mejorar el entorno desde diversas perspectivas, incorporando los incentivos ambientales como parte de su estrategia para cumplir la normativa nacional e internacional en materia de sostenibilidad. No obstante, si bien el país ha mostrado un compromiso decidido con la protección ambiental, su legislación también procura mantener un equilibrio entre la preservación de los recursos naturales y el desarrollo económico (Figura 1).

Desconocimiento de los beneficios tributarios

La evidencia sugiere que el bajo uso de los beneficios tributarios con fines ambientales se origina, en primer lugar, en la economía política de su diseño. Nellor (1994) muestra que la negociación legislativa suele favorecer arreglos concesionales y poco transparentes para sectores con alto poder de presión —en especial, los grandes emisores—, lo que oscurece los objetivos, los criterios de elegibilidad y el acceso. El resultado son asimetrías informativas entre formuladores y contribuyentes, quienes perciben los beneficios como privilegios sectoriales y no como instrumentos generales de política (Nellor, 1994). Un ejemplo de ello sería una deducción por equipos de control de emisiones que solo aplica para determinados códigos CIIU, sin una guía pública clara para empresas de tamaño medio.

La arquitectura normativa agrava el problema cuando se importan modelos foráneos sin ajustarlos a las instituciones locales. Lind (2023) advierte que la reproducción normativa puede entrar en conflicto con los principios de equidad, igualdad, eficiencia y capacidad de pago, además de multiplicar requisitos y trámites que erosionan la seguridad jurídica. Esta hiperregulación excesiva, fragmentada o confusa encarece la búsqueda y el cumplimiento, desalienta la asesoría especializada y dificulta el aprendizaje interno sobre la forma de aplicar el incentivo.

La confianza institucional es otro determinante del conocimiento efectivo. Mpofu (2022) documenta que la desconfianza en el gasto público y la percepción de corrupción reducen la moral tributaria y la disposición a informarse, incluso si el beneficio genera rentabilidad privada. Si el diseño, los cálculos de impacto o la utilidad esperada no se comunican con claridad debido a fallas de socialización, los contribuyentes perciben riesgo y se retraen. Por ejemplo, una pyme puede abstenerse de solicitar un descuento tributario en eficiencia energética porque duda de la estabilidad del trámite: ¿por qué arriesgar su flujo de caja en un proceso incierto?

El debate también tiene una dimensión intergeneracional. De Miguel et al. (2015) muestran que los beneficios diferidos capturados por generaciones jóvenes y futuras frente a costos inmediatos asumidos por las cohortes actuales generan tensiones distributivas que dificultan legitimar el instrumento. Estas tensiones se reducen cuando se comunica una propuesta de valor público con métricas trazables en horizontes temporales diferenciados. En síntesis, mejorar el conocimiento y la adopción exige alinear reglas claras, una gobernanza comunicativa eficaz y una justificación intergeneracional sustentada en estándares verificables de seguridad jurídica y acceso.

Los incentivos tributarios promueven el desarrollo sostenible y la protección del medio ambiente

Los incentivos tributarios ambientales funcionan como señales de precio y de conducta que alinean las decisiones privadas con las metas públicas de sostenibilidad. Lind (2023) sostiene que no solo alivian cargas, sino que orientan al contribuyente hacia tecnologías y prácticas más limpias, con énfasis en energías renovables y procesos amigables con el medio ambiente. Cuando el beneficio se condiciona a estándares verificables —por ejemplo, certificaciones de eficiencia o metas de reducción—, el incentivo opera como un contrato condicional que reduce el greenwashing y ajusta las conductas a lo largo de la cadena de valor.

La evidencia empírica respalda ese desplazamiento tecnológico. En China, un impuesto ambiental de amplia cobertura tuvo un efecto positivo en la transformación verde industrial (coeficiente = 1.238), favoreciendo la salida de empresas altamente contaminantes y estimulando la I+D ambiental (Shen et al., 2022). Al encarecer bienes y procesos contaminantes, la presión fiscal desplaza la frontera competitiva hacia tecnologías limpias y reconfigura las preferencias de consumo. Implementados a escala y con estabilidad regulatoria, estos tributos generan efectos dinámicos que van más allá del simple recaudo.

La aceptación social y la eficiencia distributiva dependen del uso del recaudo. Con datos de hogares en Alemania, Van der Ploeg et al. (2022) muestran que dividir los recursos entre gasto social y reducción de impuestos al trabajo o a la renta equilibra equidad, eficiencia y apoyo político a la reforma ecológica. Aydin et al. (2023) agregan que son los impuestos ambientales —y no el crecimiento económico por sí mismo— los que impulsan la transición hacia energías limpias, reducen la contaminación, mejoran la calidad ambiental e incentivan el consumo de bienes y servicios sostenibles. Un reciclaje inteligente del recaudo refuerza la legitimidad del instrumento y amplifica sus efectos ambientales y económicos.

Más allá de los incentivos tributarios, un diseño adecuado activa la economía circular y produce cobeneficios sanitarios y climáticos. Sun (2013) encuentra que una política de “impuestos verdes + alivios condicionados” impulsa el reciclaje, dirige el capital hacia tecnologías limpias y fomenta la simbiosis industrial, con resultados verificables. Pedersen et al. (2015) documentan aportes a la mitigación del calentamiento global, la contención del aumento del nivel del mar y la reducción de riesgos en salud pública asociados con la contaminación. Cuando se combinan señales de precio, condicionalidades medibles y reciclaje del recaudo, los incentivos tributarios promueven el desarrollo sostenible al descarbonizar la producción, transformar patrones de consumo y proteger la salud y los ecosistemas.

Estímulos financieros a las empresas que se comprometen con prácticas responsables.

Los estímulos financieros ligados a prácticas ambientales responsables funcionan como palancas de innovación y eficiencia cuando se condicionan a resultados medibles. Yi et al. (2022), en línea con la hipótesis de Porter, documentan que las deducciones aceleradas, los créditos tributarios y las superdeducciones en I+D verde elevan la competitividad y la rentabilidad al activar la adopción tecnológica, el aprendizaje organizacional y las mejoras de proceso. No son un simple alivio contable: reconfiguran la estructura de costos y aumentan la productividad ambiental, sobre todo si están vinculados con estándares de desempeño y auditorías técnicas.

La combinación de incentivos fiscales y de subsidios destraba inversiones que las señales de precio no logran por sí solas. Mpofu (2022) muestra que los gobiernos pueden cofinanciar alternativas limpias —por ejemplo, vehículos eléctricos, reconversión energética o tecnologías de abatimiento— mediante esquemas mixtos de subvenciones, apoyos focalizados y reducciones de cargas. Este esquema se alinea con el doble dividendo: los incentivos fiscales verdes y sus contrapesos de estímulo internalizan costos ambientales y, al mismo tiempo, mejoran la eficiencia al permitir elegir la vía de menor costo para reducir impactos, lo que impulsa procesos y productos nuevos.

La recirculación del recaudo sostiene la viabilidad financiera y el respaldo político. Pedersen et al. (2015) muestran que las reformas fiscales verdes generan ingresos que, al reciclarse hacia la reducción de tributos más distorsionantes —como las cargas al trabajo o a la renta corporativa—, mejoran el flujo de caja y la capacidad de inversión del sector productivo. Cuando la señal ambiental se conecta con alivios laborales o parafiscales, disminuye el costo total de la transición tecnológica y se acelera la adopción de prácticas responsables. El diseño óptimo premia el desempeño y, además, redistribuye beneficios para sostener la competitividad, el empleo de calidad y el aprendizaje tecnológico.

Por lo tanto, estos incentivos tributarios son esenciales, ya que promueven el desarrollo sostenible y la protección del medio ambiente, ofreciendo simultáneamente estímulos financieros a las empresas que se comprometen con prácticas ecológicamente responsables. Al disminuir los costos asociados con la adopción de tecnologías más limpias y sostenibles, estos estímulos potencian la competitividad empresarial y fortalecen su reputación corporativa. Asimismo, contribuyen a que los gobiernos alcancen sus metas de reducción de emisiones de gases de efecto invernadero, impulsando un desarrollo sostenible a mediano y largo plazo que, en última instancia, beneficia al medio ambiente.

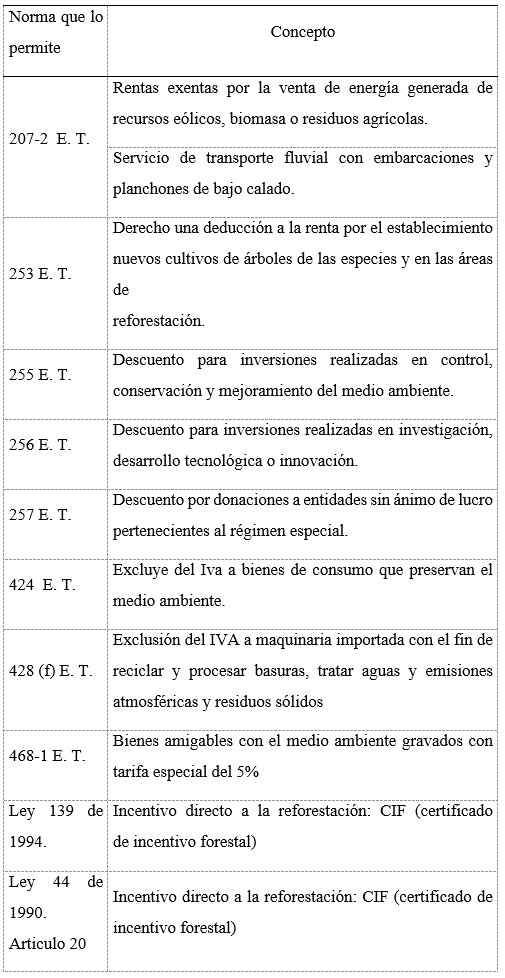

Siendo así, los incentivos tributarios ambientales son herramientas que pueden utilizarse para fomentar prácticas empresariales y de consumo más sostenibles, con el objetivo de reducir el impacto ambiental y de promover la conservación de la naturaleza. Estos incentivos se aplican a través de la modificación de la legislación tributaria, estableciendo beneficios fiscales para aquellas empresas y personas que adopten prácticas sostenibles y que reduzcan su impacto ambiental. En la tabla 1 se muestran algunos ejemplos de incentivos tributarios ambiental actualmente vigentes en la normatividad colombiana.

De esta manera, la importancia de estos incentivos radica en que pueden tener un efecto significativo en la adopción de prácticas sostenibles por parte de empresas y de consumidores, lo cual incentivaría comportamientos mucho más responsables frente a la naturaleza y, al mismo tiempo, disminuiría el impacto negativo sobre el medio ambiente, protegiendo así los ecosistemas y mejorando la gestión ambiental en los gobiernos del mundo.

Implicaciones ambientales nocivas en los incentivos tributarios

Los incentivos tributarios ambientales pueden generar efectos contraproducentes si el diseño carece de salvaguardas conductuales y tecnológicas. Nellor (1994) advierte que un contribuyente puede mantener prácticas dañinas para conservar la minoración fiscal, capturando rentas en vez de generar mejoras reales. Cuando fallan los mercados de sustitutos —por ejemplo, una baja oferta de tecnologías limpias o redes eléctricas dominadas por térmicas—, el cambio de insumo solo traslada la carga ambiental a otra fase del ciclo de vida. La electrificación vehicular, por ejemplo, reduce el consumo de gasolina, pero aumenta el de energía que, si no es limpia, puede afectar los ecosistemas.

La traslación a precios y sus efectos sobre la estructura productiva son otra fuente de impactos indeseados. Con evidencia para China, Shen et al. (2022) muestran que los gravámenes ambientales encarecen los precios finales y tensionan los márgenes, afectando la productividad en sectores rezagados y, en contextos frágiles, el empleo formal y la informalidad. Si además se combinan impuestos con subsidios mal calibrados, algunas firmas pueden retener procesos contaminantes para no perder alivios, frenando el reemplazo tecnológico.

En el plano distributivo, los riesgos regresivos aparecen cuando no existen compensaciones focalizadas. Mpofu (2022) señala que la tributación ambiental puede gravar en mayor proporción a los hogares pobres por su menor capacidad de sustitución y su alta exposición a bienes energéticos básicos. Parry (2013) añade que la regresividad se amplifica por la vía de los precios, mientras que los beneficios se concentran en los estratos con acceso a tecnologías elegibles. Si no se corrige, este patrón profundiza la pobreza energética y obstaculiza el cumplimiento de los Objetivos de Desarrollo Sostenible (ODS) 7 y 1.

Las fallas de diseño que explican estos resultados son tres: (i) condicionalidades difusas que permiten obtener beneficios sin mejoras medibles (Nellor, 1994); (ii) desalineaciones tecnológicas y de mercado que desplazan, pero no reducen, externalidades (Shen et al., 2022); y (iii) cargas regresivas sin compensación que vulneran la equidad y la seguridad energética (Mpofu, 2022; Parry, 2013).

Metodología

El estudio se desarrolla a partir de un enfoque cualitativo que, según Mejía (2004), tiene como finalidad “hacer lectura de palabras, textos, discursos, dibujos, gráficos e imágenes para tratar de identificar, comprender y analizar un conjunto de cualidades interrelacionadas que caracterizan a un determinado fenómeno” (p. 278). La revisión se realizó con un enfoque documental, centrado en la identificación, análisis y sistematización de normas, leyes, decretos y resoluciones que establecen incentivos tributarios con propósito ambiental en Colombia.

Para ello, se consultaron fuentes oficiales como el Gestor Normativo de la Función Pública, el Diario Oficial de la República, el Estatuto Tributario vigente y los sitios institucionales del Ministerio de Hacienda y Crédito Público, del Ministerio de Ambiente y Desarrollo Sostenible (MADS) y de la Autoridad Nacional de Licencias Ambientales (ANLA). De manera complementaria, se revisaron documentos técnicos y guías institucionales que explican la aplicación práctica de dichos incentivos. En total, se identificaron y analizaron 33 documentos normativos, de los cuales 18 fueron leyes, decretos o resoluciones con vigencia jurídica y 11 correspondieron a documentos explicativos, informes técnicos y guías emitidas por entidades oficiales.

Los criterios de inclusión consideraron aquellos documentos que (1) tuvieran validez legal o institucional en el territorio colombiano; (2) que abordaran de forma explícita incentivos tributarios relacionados con la protección ambiental, la eficiencia energética o la sostenibilidad; y (3) que estuvieran vigentes o hubiesen sido derogados recientemente, siempre que su contenido resultara relevante para el análisis histórico y contextual. Por el contrario, se excluyeron normas o textos sin relación directa con los objetivos ambientales, documentos de opinión sin respaldo normativo y aquellos pertenecientes a otras jurisdicciones. Esta depuración garantizó que la revisión se centrara exclusivamente en el marco legal aplicable a los incentivos tributarios ambientales, permitiendo construir un panorama integral y actualizado de su evolución y alcance en Colombia.

Adicionalmente, se realizó una revisión documental de diferentes textos —artículos derivados de investigación, informes, actas, entre otros—, los cuales se recopilaron mediante el uso de palabras clave como incentivos tributarios ambientales, beneficios ambientales y tributos ambientales, entre otras que contribuyeron a la selección del material de estudio en el ámbito nacional e internacional (Martínez, 2006). Para la organización de la información, se utilizó una matriz de revisión bibliográfica en la que se sistematizaron las referencias y se clasificaron según tipo de documento, año, autor, país y resumen.

Finalmente, en la fase de análisis se emplearon fichas de contenido textual en las cuales se recuperó información relevante sobre los logros y dificultades en el cumplimiento de los incentivos tributarios ambientales. En este sentido, los documentos permitieron responder a la siguiente pregunta: ¿cuáles son los incentivos tributarios ambientales en Colombia?

Resultados

Identificación de los incentivos tributarios ambientales en Colombia

En el panorama fiscal y económico de una nación, la definición de los incentivos tributarios ambientales adquiere una trascendencia primordial. Estas disposiciones, originadas a partir de iniciativas gubernamentales y posteriormente formalizadas en leyes por el legislador, buscan estimular aspectos esenciales como el crecimiento económico, la inversión, la generación de empleo y la innovación, entre otros, siempre en pro del bienestar colectivo. De esta manera, la adecuada identificación y aplicación de tales incentivos se configuran como mecanismos estratégicos que los gobiernos emplean para fomentar un desarrollo económico sostenible, aumentar la competitividad del país y optimizar la calidad de vida de la población.

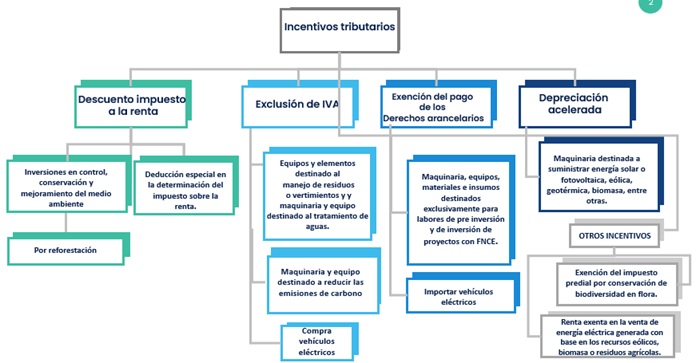

A continuación, se explican en detalle los principales incentivos tributarios, junto con su importancia y su aporte en el ámbito ambiental, de acuerdo con la figura 2 presentada anteriormente. El propósito es proporcionar una comprensión clara de su funcionamiento y de sus implicaciones en términos ambientales, económicos y sociales.

Colombia es uno de los países más biodiversos del mundo, con una gran variedad de ecosistemas y especies. Esto implica, según Galarza y Castro (2024), que la conservación de la naturaleza resulta esencial para la supervivencia de numerosas especies y para el bienestar humano. Por ello, la implementación de estos incentivos se concibe como una oportunidad para cuidar el ambiente y preservar aquello que constituye la identidad nacional: el territorio.

En este sentido, la aplicación de incentivos tributarios ambientales en Colombia y en el mundo puede generar diversos beneficios para la naturaleza, como la reducción de la contaminación, la conservación de la biodiversidad y la mitigación del cambio climático (Contreras et al., 2025). Además, estos incentivos fomentan la innovación y el desarrollo de tecnologías y procesos más limpios y sostenibles, lo cual, según González y Jaramillo (2024), contribuirá a la restauración del medio ambiente y a la construcción de un futuro en equilibrio con la Tierra.

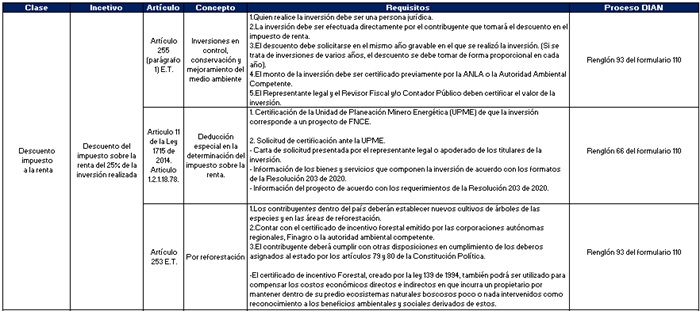

Descuento por impuesto a la renta

Entre los incentivos tributarios ambientales se encuentra el descuento del impuesto sobre la renta (artículo 255 del Estatuto Tributario), aplicable a las inversiones en control, conservación y mejoramiento del medio ambiente. Este permite deducir el 25 % de la inversión realizada y se reconoce como una estrategia que promueve prácticas con impacto positivo sobre el entorno natural. De acuerdo con el Instituto Nacional de Contadores Públicos (“¿Qué son los Beneficios Tributarios Ambientales?”, 2021), esta política fiscal tiene como objetivo fomentar el desarrollo sostenible y la protección ambiental, otorgando beneficios económicos a las empresas y personas que realicen acciones que contribuyan a la conservación.

Este incentivo puede obtenerse por diferentes medios. Uno de ellos es la construcción de plantas de tratamiento de agua potable, considerada por Becerra (2022) como un proceso esencial para proteger el recurso hídrico, garantizar el acceso a agua de calidad y mejorar la salud pública. Al ofrecer beneficios fiscales a las empresas o entidades que invierten en estas infraestructuras, se impulsa la expansión y el fortalecimiento de la capacidad de tratamiento del agua.

Otro medio para acceder a este beneficio es la inversión en paneles solares, de gran relevancia en la lucha contra el cambio climático y la transición hacia una economía sostenible (Urdiales et al., 2021). Este incentivo busca fomentar la adopción de energía solar fotovoltaica como fuente renovable y limpia, otorgando beneficios económicos a quienes invierten en esta tecnología. Además, “al generar su propia electricidad, se reduce la dependencia de las empresas de los servicios públicos y se garantiza un suministro constante de energía” (“5 razones para la inversión de energía solar en 2023”, 2023, p. 1).

Asimismo, las empresas pueden acceder a una deducción especial en la determinación del impuesto sobre la renta, la cual permite deducir anualmente hasta el 50 % de la inversión de la renta líquida del contribuyente. Este beneficio se origina en nuevas erogaciones en investigación, desarrollo e inversión para la producción y utilización de energía a partir de fuentes no convencionales o mediante la gestión eficiente de la energía. López et al. (2024) señalan que esta medida tiene un impacto positivo en la naturaleza, dado su potencial para impulsar la sostenibilidad ambiental y generar beneficios económicos y sociales significativos a largo plazo.

Por último, otro incentivo consiste en las inversiones en reforestación, que permiten descontar del impuesto sobre la renta hasta el 20 % de la inversión certificada. Vélez (2023) sostiene que este tipo de incentivo fomenta prácticas empresariales sostenibles y contribuye a la preservación del ambiente para las generaciones futuras. Además, refuerza la responsabilidad corporativa y mejora la imagen de las empresas comprometidas con la protección del medio ambiente.

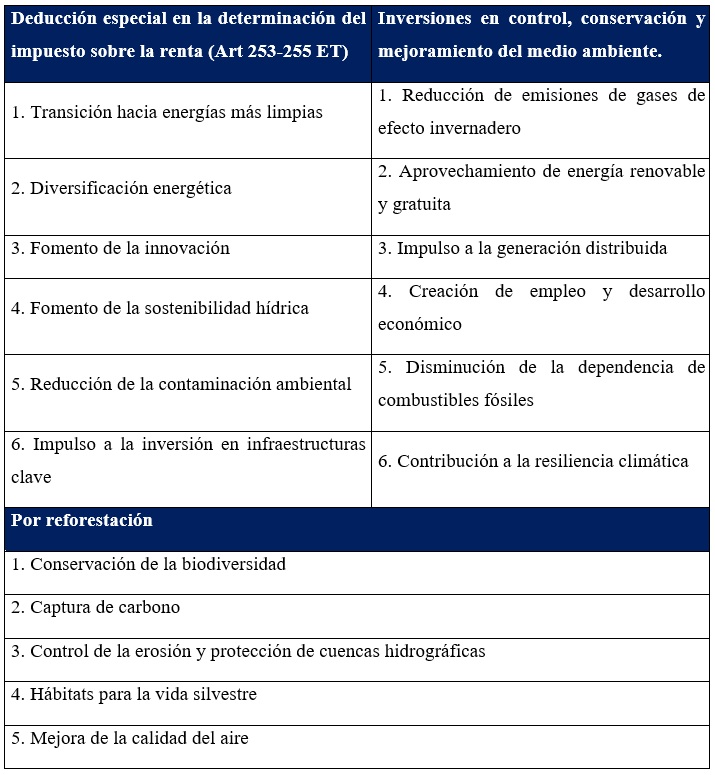

En conjunto, los beneficios tributarios por inversiones en control, conservación y mejoramiento del medio ambiente, reforestación y deducción especial en la determinación del impuesto sobre la renta se centran en la protección de los recursos hídricos, la conservación de la biodiversidad, la prevención de la contaminación, la mejora de la calidad del agua, la adaptación al cambio climático, la educación ambiental y la promoción de la innovación. También favorecen el uso de tecnologías verdes, la reducción de emisiones de gases de efecto invernadero, el empleo de energía renovable, la conservación de ecosistemas y la disminución de la contaminación del aire y del agua (Tabla 2).

En suma, los incentivos tributarios dirigidos a inversiones en control, conservación y mejoramiento del medio ambiente, reforestación y deducciones especiales representan una estrategia beneficiosa para las empresas. Estos mecanismos reducen costos operativos a largo plazo, fortalecen la política gubernamental de promover créditos fiscales y deducciones, y favorecen la inversión en tecnologías ecológicas, lo que repercute positivamente en la imagen corporativa y abre nuevas oportunidades de negocio.

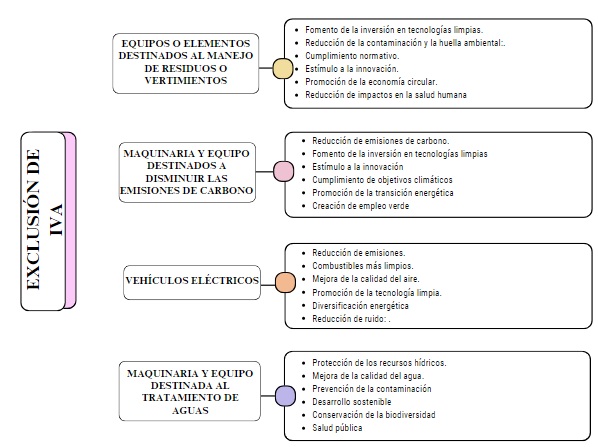

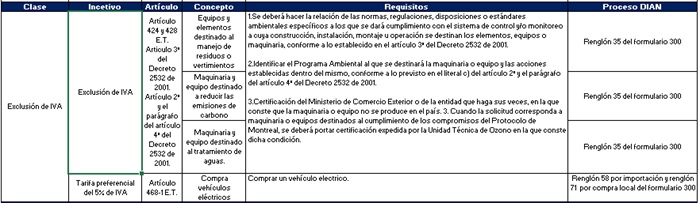

Exclusión de IVA

Los incentivos tributarios que excluyen ciertos productos o servicios del impuesto al valor agregado (IVA) se orientan hacia bienes o servicios con impacto favorable en el ambiente, dependiendo de su diseño y aplicación. Según Calle y Orozco (2022), su contribución radica en la promoción de bienes y servicios sostenibles, en la reducción de la huella ambiental y en el estímulo a la inversión en tecnologías verdes, al disminuir los costos de adquisición de equipos menos contaminantes. Asimismo, estos incentivos fomentan la adopción de modelos de negocio basados en la economía circular.

Un ejemplo de este beneficio se encuentra en los equipos y elementos destinados al manejo de residuos o vertimientos. De acuerdo con De Jesús Montilla et al. (2023), este tipo de incentivo es fundamental para promover la sostenibilidad, la protección del medio ambiente y el cumplimiento normativo, al facilitar decisiones empresariales más responsables y contribuir a un futuro más sostenible.

En el caso de la maquinaria y el equipo destinados al tratamiento de aguas, estos incentivos desempeñan un papel crucial en la protección de los recursos hídricos, la mejora de la calidad del agua y la promoción de prácticas sostenibles. De igual forma, las empresas pueden beneficiarse mediante la adquisición de maquinaria y equipos orientados a la reducción de emisiones de carbono, que resultan esenciales en la lucha contra el cambio climático. Velásquez (2025) y Santos (2016) destacan que estos incentivos, en forma de reducciones fiscales o exenciones, impulsan la inversión en tecnologías que disminuyen las emisiones de gases de efecto invernadero.

Por último, la exclusión del IVA también se aplica a la compra de vehículos eléctricos, fundamentales para acelerar la transición hacia una movilidad sostenible y reducir los impactos negativos del transporte, tales como la contaminación, la dependencia de combustibles fósiles y las emisiones de gases de efecto invernadero (Sánchez, 2022). La figura 3 presenta la contribución de estos incentivos tributarios en materia de exclusión del IVA.

En general, los incentivos tributarios ambientales para equipos y tecnologías de manejo de residuos, reducción de emisiones de carbono, vehículos eléctricos y tratamiento de aguas ofrecen a las empresas ventajas financieras al reducir sus costos operativos y cargas tributarias. Además, facilitan el cumplimiento normativo; abren oportunidades en nuevos mercados; fomentan la innovación, el ahorro de recursos y la atracción de talento, al tiempo que fortalecen la sostenibilidad empresarial.

No obstante, a pesar de su propósito ambiental, las organizaciones enfrentan múltiples barreras para acceder efectivamente a estos beneficios. Una de las principales dificultades radica en los requisitos documentales y procedimentales exigidos para demostrar la pertinencia ambiental de los productos o proyectos, los cuales deben estar respaldados por certificaciones técnicas emitidas por entidades como el Ministerio de Ambiente o la ANLA (Osuna, 2025). Este proceso suele ser complejo, costoso y prolongado, lo que limita la participación de pequeñas y medianas empresas. Además, Villarroel et al. (2025) señalan que la falta de claridad normativa y la dispersión de la información sobre los bienes o servicios efectivamente excluidos del IVA generan incertidumbre y desincentivan la gestión empresarial orientada a la sostenibilidad.

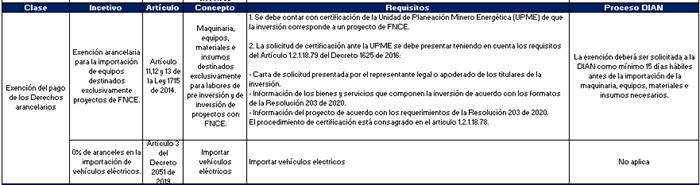

Exención del pago de los derechos arancelarios

Este tipo de incentivos desempeña un papel importante en la promoción de prácticas empresariales y económicas más respetuosas con la naturaleza, así como en la consecución de objetivos ambientales. Su propósito es alinear los intereses económicos con los de sostenibilidad y conservación, aspecto esencial para abordar los desafíos ambientales globales. Sin embargo, su impacto real dependerá de cómo se diseñen y apliquen.

Mediante los artículos 11, 12 y 13 de la Ley 1715 de 2014, se reconoce que este incentivo puede obtenerse de diferentes formas. En este caso, se aborda a través de maquinaria, equipos, materiales e insumos destinados exclusivamente a labores de preinversión e inversión en proyectos con fuentes no convencionales de energía (FNCE). A modo de ejemplo, se considera el incentivo por inversiones en sistemas eólicos, el cual resulta relevante por promover una fuente de energía limpia y renovable que contribuye a la mitigación del cambio climático (Millstein et al., 2017). Estos incentivos no solo generan beneficios ambientales, sino que también pueden propiciar oportunidades económicas y fomentar la transición hacia una matriz energética más sostenible (Ruiz y Serrano, 2008).

Por otro lado, también se debe mencionar el incentivo por importación de vehículos eléctricos, que desempeña un papel clave en la promoción de la movilidad sostenible y la protección del medio ambiente. Al reducir las emisiones de gases contaminantes y la dependencia de los combustibles fósiles, estos incentivos contribuyen a un futuro más limpio y saludable para la naturaleza y las generaciones futuras (Lira, 2022). De esta forma, los incentivos tributarios por exención del pago de los derechos arancelarios pueden mejorar la posición competitiva de las empresas, estimular la inversión y la innovación, fomentar el comercio exterior y contribuir al crecimiento económico.

Desde una perspectiva crítica, Parrado y Fonseca (2021) analizan que el acceso a la exención del pago de los derechos arancelarios para la importación de maquinaria, equipos, materiales e insumos destinados a proyectos de FNCE enfrenta diversas barreras administrativas y estructurales que limitan su efectividad. Las organizaciones deben cumplir con una amplia carga documental y técnica para acreditar que los bienes importados se emplearán exclusivamente en etapas de preinversión o inversión ambiental, lo que exige certificaciones previas, verificaciones ante el Ministerio de Minas y Energía y validaciones ambientales ante otras entidades competentes (Caicedo y Alcívar, 2025).

Este proceso, además de ser complejo y poco ágil, suele requerir conocimientos especializados y recursos financieros que no todas las empresas poseen, especialmente las de menor tamaño. Por ello, resulta fundamental que estos incentivos sean diseñados y administrados de manera equitativa y transparente, garantizando reglas claras, procedimientos estandarizados y una comunicación efectiva entre las autoridades y los sectores productivos (Contreras et al., 2025), con el fin de evitar distorsiones en el mercado y asegurar que los beneficios realmente impulsen la transición energética y el desarrollo sostenible en todos los ámbitos de la economía.

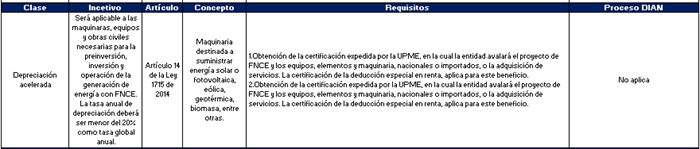

Depreciación acelerada

Este modelo de incentivo permite a las empresas deducir un gasto al momento de declarar el impuesto sobre la renta por una proporción del valor del activo que no puede superar el 20 % anual (artículo 14 de la Ley 1715 de 2014). La efectividad de estos incentivos en términos de impacto ambiental dependerá de su diseño, de su aplicación y de la voluntad de las empresas para adoptar prácticas sostenibles. Por tanto, un enfoque equilibrado y bien planificado es esencial para maximizar los beneficios ambientales de los incentivos tributarios por depreciación acelerada.

Este incentivo puede aplicarse a inversiones en maquinaria destinada a suministrar energía solar o fotovoltaica, eólica, geotérmica o biomasa, entre otras. En este caso, se destaca la inversión en energía solar, crucial para promover una fuente de energía limpia y sostenible (Campen et al., 2000). Al reducir las barreras financieras para la instalación de sistemas solares, estos incentivos contribuyen al bienestar ambiental al mitigar los impactos negativos asociados con las fuentes tradicionales de energía.

No obstante, la dificultad radica en demostrar que los activos cumplen con los criterios de elegibilidad ambiental exigidos por las autoridades competentes, así como en obtener las certificaciones previas que validan su destinación exclusiva a proyectos sostenibles (De Jesús Montilla et al., 2023). Además, López et al. (2024) señalan que la falta de claridad en la interpretación de los lineamientos tributarios y las diferencias en los criterios de verificación entre la DIAN y el Ministerio de Minas y Energía generan incertidumbre jurídica. Estas condiciones, sumadas a los costos asociados a la gestión documental y al desconocimiento técnico por parte de pequeñas y medianas empresas, restringen el acceso real al beneficio, reduciendo su alcance e impacto como herramienta de fomento a la inversión en energías renovables (Silva, 2022).

En concreto, los incentivos tributarios para maquinaria destinada a suministrar energía solar o fotovoltaica, eólica, geotérmica o biomasa ofrecen a las empresas beneficios financieros directos, fortaleciendo su posición en términos de sostenibilidad, competitividad y resiliencia. Estos incentivos pueden actuar como impulsores clave para la adopción de tecnologías limpias y la transición hacia prácticas empresariales sostenibles (Figura 4).

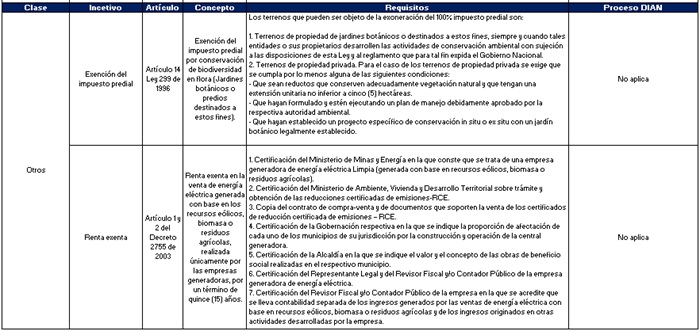

Otros incentivos

Existen otros dos incentivos tributarios relevantes: la exención del impuesto predial (artículo 14 de la Ley 299 de 1996) por conservación de biodiversidad en flora (jardines botánicos o predios destinados a estos fines) y la renta exenta en la venta de energía eléctrica generada con base en recursos eólicos, biomasa o residuos agrícolas (artículos 1 y 2 del Decreto 2755 de 2003), aplicable únicamente a las empresas generadoras por un término de quince (15) años. Estas herramientas efectivas para impulsar la conservación ambiental y el desarrollo sostenible tienen un impacto positivo en la naturaleza, la sociedad y la economía al abordar desafíos ambientales y promover un futuro más sostenible.

Las experiencias internacionales muestran que el éxito de los incentivos tributarios ambientales no depende de modificar la tarifa en abstracto, sino de condicionar el beneficio a resultados verificables. Dilworth et al. (2013) documentan exenciones del impuesto predial (tax abatements) atadas al cumplimiento de estándares LEED en proyectos inmobiliarios. En lugar de alivios generales, el incentivo se ancló a un desempeño certificable, fortaleciendo la adicionalidad, reduciendo riesgos de greenwashing y facilitando los procesos de monitoreo, reporte y verificación (MRV). La política funcionó como un contrato condicional: el acceso y su continuidad dependían del cumplimiento de metas técnicas objetivas.

Procedimiento la ejecución de los incentivos tributarios ambientales en Colombia

A continuación, se explicará cada descuento o incentivo tributario ambiental respecto a su aplicación y ejecución en el ámbito normativo y contable, con el fin de identificar los pasos para acceder a cada beneficio y establecer su respectivo descuento en las empresas interesadas (Tablas 3, 4, 5, 6 y 7).

Conclusión

Los incentivos tributarios ambientales en Colombia constituyen una herramienta fundamental para fomentar la inversión en proyectos sostenibles y responsables con el medio ambiente. A través de ellos, el Gobierno busca reducir la carga tributaria de las empresas y los ciudadanos, incentivándolos a adoptar prácticas más sostenibles. Estos beneficios incluyen exenciones y descuentos en impuestos —como el impuesto de renta empresarial o personal—, así como exclusiones del IVA aplicables a determinados bienes y servicios.

Con estos incentivos, el país procura no solo disminuir su impacto ambiental, sino también promover el crecimiento económico y la creación de empleos verdes. Aunque persisten desafíos en materia de implementación y efectividad, estas medidas representan un avance importante hacia un futuro más sostenible y responsable con el planeta. Asimismo, pueden generar impactos positivos en la economía nacional al estimular la innovación en tecnologías más limpias y eficientes.

Estos incentivos reflejan el compromiso del país con la protección del medio ambiente y la sostenibilidad. En ese sentido, el Gobierno busca fortalecer la inversión en proyectos orientados a la conservación de los recursos naturales y a la reducción de emisiones de gases de efecto invernadero. Dichas medidas constituyen un paso significativo hacia la consolidación de un modelo de desarrollo ambientalmente responsable.

La identificación de estos incentivos también resulta útil para promover la inversión en iniciativas sostenibles, lo que repercute positivamente tanto en la economía como en la protección de los ecosistemas. Además, incentiva a las empresas y a los ciudadanos a adoptar hábitos de producción y consumo más responsables con el entorno.

En cuanto al procedimiento de ejecución de los incentivos tributarios ambientales en Colombia, aún existen retos relacionados con su aplicación y eficacia. Por ello, es primordial realizar un seguimiento y una evaluación constante de su impacto, a fin de garantizar el cumplimiento de los objetivos propuestos. También resulta necesario establecer mecanismos de control que aseguren el cumplimiento de los requisitos exigidos para acceder a dichos beneficios.

Respecto a las limitaciones del presente estudio, la principal dificultad identificada radica en la falta de información actualizada y completa sobre los incentivos tributarios ambientales en Colombia. A ello se suma el desconocimiento de muchos empresarios sobre el tema y la escasa divulgación gubernamental respecto de los beneficios existentes.

Entre las recomendaciones, se sugiere consultar fuentes alternativas, como organizaciones no gubernamentales, grupos de investigación y foros especializados en línea. Estas fuentes pueden ofrecer perspectivas complementarias a las de los documentos académicos tradicionales. Asimismo, se recomienda realizar entrevistas a expertos o asistir a eventos y conferencias sobre medio ambiente y sostenibilidad en el país, con el fin de obtener información de primera mano y una visión más amplia y actualizada del tema.

Adicionalmente, se propone fortalecer la articulación entre las entidades responsables —DIAN, Ministerio de Ambiente, ANLA y Ministerio de Minas y Energía— mediante ventanillas únicas digitales y procedimientos estandarizados que reduzcan la carga documental y agilicen la validación de requisitos técnicos. De igual manera, se sugiere implementar programas de formación y divulgación dirigidos a empresas y profesionales de la contaduría pública, con el propósito de mejorar el conocimiento sobre los incentivos disponibles y su correcta aplicación. Estas estrategias contribuirían a democratizar el acceso a los beneficios fiscales, garantizar la transparencia en su otorgamiento y potenciar su efectividad como herramientas de transformación productiva y sostenibilidad ambiental en el contexto colombiano.

Al promover prácticas empresariales respetuosas con el entorno, el Estado no solo impulsa un modelo de desarrollo económico sostenible, sino que también cataliza una reconfiguración del tejido empresarial, donde la responsabilidad ecológica se convierte en un pilar fundamental. Esta dinámica, en última instancia, genera beneficios tangibles para la sociedad y para el entorno natural, nuestra casa común y patrimonio colectivo. Es una manifestación elocuente de cómo la colaboración intersectorial puede producir soluciones integrales que beneficien tanto a los actores económicos como al planeta que habitamos.

En Colombia, los incentivos tributarios ambientales representan una innovadora intersección entre la fiscalidad y la sostenibilidad. Estos instrumentos no solo buscan recompensar a las empresas que adoptan prácticas ambientalmente responsables, sino que también proponen una visión transformadora de la economía: convertir el beneficio fiscal en un catalizador para que las organizaciones trasciendan de ser simples agentes económicos a convertirse en protagonistas activos del cambio ambiental. De este modo, el compromiso ecológico se redefine como una inversión estratégica que fortalece tanto el equilibrio financiero de las empresas como el capital natural del país.

En síntesis, los incentivos ambientales trascienden la simple reducción de la carga fiscal empresarial. Al promover prácticas sostenibles, no solo permiten optimizar los gastos y mejorar la competitividad, sino que también posicionan a las empresas ante un mercado cada vez más consciente del impacto ambiental. Adoptar medidas ecológicas mejora su reputación ante los consumidores actuales y atrae a nuevos públicos comprometidos con la sostenibilidad. Por tanto, la sostenibilidad se convierte en un factor diferenciador que puede consolidar el liderazgo de una empresa, no solo por la calidad o el precio de sus productos, sino por su compromiso con el bienestar del planeta.

Referencias

5 razones para la inversión de energía solar en 2023. (2023). CELCO. https://celco.com.co/5-razones-inversion-energia-solar-2023/#:~:text=Al%20generar%20su%20propia%20electricidad,un%20suministro%20constante%20de%20energ%C3%ADa.&text=Asimismo%2C%20al%20invertir%20en%20paneles,la%20creaci%C3%B3n%20de%20empleos%20verdes

Ainzúa, S. (2009). Los Impuestos Ambientales Como Instrumentos Contra el Cambio Climático: “Experiencias y Lecciones para su aplicación”. Publicaciones Fundación Terram.

Banco Mundial (BM). (2023). Colombia puede alcanzar sus ambiciosas metas climáticas y aumentar su crecimiento económico. Autor. https://www.bancomundial.org/es/news/press-release/2023/07/24/colombia-puede-alcanzar-sus-ambiciosas-metas-climaticas-y-aumentar-su-crecimiento-economico#:~:text=%E2%80%9CColombia%20representa%20solo%20el%200,m%C3%A1s%20vulnerables%20al%20cambio%20clim%C3%A1tico

Becerra, D. (2022). Teorías aplicables a la protección ambiental de los recursos hídricos compartidos internacionalmente. ViaInveniendi et Iudicandi, 17(1), 124-148.

Caicedo, R. J. y Alcívar, K. O. S. (2025). Impacto de la tributación en la economía circular: Incentivos fiscales y su eficacia en la sostenibilidad empresarial. Código Científico Revista de Investigación, 6(E1), 686-705.

Calle, J. C. G. y Orozco, Y. V. (2022). La huella ecológica, indicador de sostenibilidad ambiental y social. Ciencia Latina Revista Científica Multidisciplinar, 6(1), 4156-4175.

Carrasquero Ferrer, S. J. (2024). Buenas prácticas ambientales para la sostenibilidad empresarial: un estudio de caso de PYMES en la provincia del Guayas, Ecuador. Revista Universidad y Sociedad, 16(1), 79-88.

Ceppi, N. (2018). Política energética argentina: un balance del periodo 2003-2015. Problemas del Desarrollo, 49(192), 37-60.

Comisión Económica para América Latina y el Caribe (Cepal). (2019). Los incentivos fiscales a las empresas en América Latina y el Caribe. Autor. https://repositorio.cepal.org/bitstream/handle/11362/44787/1/S1900605_es.pdf

Contreras, M. Y., Páez, H. R. y Guardo, H. M. (2025). Los incentivos tributarios en la inversión ambiental de la industria colombiana. Apuntes del CENES, 44(79), 137-170.

De Jesús Montilla, O., Arango, D. y Montes, C. A. (2023). Contabilidad tridimensional T3C: Desafíos de la contabilidad emergente. Universidad del Valle.

Decreto 1625 de 2016. Por medio del cual se expide el Decreto Único Reglamentario en materia tributaria. Diario Oficial. Año CLII. No. 50023.

Decreto 2205 de 2017. Por el cual se modifica parcialmente el Capítulo 18, Título 1, Parte 2, Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria y se dictan otras disposiciones. Diario Oficial No. 50458.

Ecopetrol

Efectos del cambio climático en Colombia. (2017). Universidad Sergio Arboleda. https://www.usergioarboleda.edu.co/medio-ambiente/cambio-climatico-afecta-a-colombia/#:~:text=En%20Colombia%20hay%20cinco%20efectos,extremos%20y%20animales%20en%20peligro

Galarza, B. L. B. y Castro, M. I. D. (2019). Los tributos ambientales en países desarrollados: la apuesta de la legislación colombiana. Criterio libre, 17(30), 279-300.

González, C. C. y Jaramillo, R. C. (2024). Incentivos tributarios ambientales en Colombia. Nacional de Investigación, 9.

González, C. L. C. (2024). Contabilidad Socio-Ambiental: retos y obstáculos. Apuntes contables: Revista Científica de Contabilidad, (33), 25-53.

Iacobelli, P. (2020). Reconsiderando la neutralidad chileno-argentina: prensa y diplomacia japonesa en la Conferencia de Río de Janeiro de 1942. Ayer. Revista de Historia Contemporánea, 119(3), 135-161.

Kali Waller (2015) Environmental Tax Incentives: What the United States Can Learn from the Netherlands and Japan [Tesis de pregrado]. Golden Gate University School of Law, Estados Unidos.

Ley 1715 de 2014. Por medio de la cual se regula la integración de las energías renovables no convencionales al Sistema Energético Nacional. Diario Oficial No. 49150.

Ley 1819 de 2016. Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones. Diario Oficial No. 50101.

Ley 32 de 1985. Por medio de la cual se aprueba la “Convención de Viena sobre el Derecho de los Tratados”, suscrita en Viena el 23 de mayo de 1969. Diario oficial. año CXXI. No. 36856.

Ley 44 de 1990. Por la cual se dictan “Normas sobre catastro e impuestos sobre la propiedad raíz, se dictan otras disposiciones de carácter tributario, y se conceden unas facultades extraordinarias”. Diario oficial. Año CXXVII. No. 39607.

Ley 56 de 1987. Por medio de la cual se aprueban el “Convenio para la Protección y el Desarrollo del Medio Marino en la Región del Gran Caribe” y el “Protocolo relativo a la cooperación para combatir los derrames de hidrocarburos en la región del Gran Caribe”. Diario oficial. Año CXXIV. No. 38162.

Ley 788 de 2002. Por la cual “Se expiden normas en materia tributaria y penal del orden nacional y territorial y se dictan otras disposiciones”. Diario oficial No. 45046.

Lira, C. L. S. (2022). Los vehículos eléctricos, la tendencia del ecomarketing y la necesidad [Trabajo de grado]. Unitepc, Bolivia.

López, J. A., Velázquez, G. I., Rivera, T. S., Pérez, M. D., Rodríguez, J. C., Morales, M. L. V. y Rangel, H. F. G. (2024). Informes de sostenibilidad en los estados financieros y los beneficios fiscales. Jóvenes en la Ciencia, 28, 1-14.

Martínez-Azúa, M. B. C. (2007). Incentivos fiscales a la I+ D en la OCDE: estudio comparativo. Cuadernos Económicos de ICE, (73), 197-2020

Medaglia, J. A. C. (2003). El impacto de las declaraciones de Río y Estocolmo sobre la legislación y las políticas ambientales en América Latina. Revista de Ciencias Jurídicas, (100), 301-331.

Millstein, D., Wiser, R., Bolinger, M. y Barbose, G. (2017). The climate and air-quality benefits of wind and solar power in the United States. Nature Energy, 2, 17134.

Ministerio de Ambiente y Desarrollo Sostenible. (2022). Conozca los beneficios tributarios para empresas que ayuden a proteger el medio ambiente. Autor. https://www.minambiente.gov.co/cambio-climatico/conozca-los-beneficios-tributarios-para-empresas-que-ayuden-a-proteger-el-medio-ambiente/

Nellor, D. C. L., McMorran, R. T., DNellor@imf.org y RMcMorran@imf.org. (1994). Tax policy and the environment: Theory and practice. IMF Working Papers, 94(106), 1-50. https://doi.org/10.5089/9781451947083.001

Owens, J. (2006). Perspectiva internacional de la reforma tributaria en países de la OCDE. Organización de Cooperación y de Desarrollo Económico (OCDE).

Parrado, J. C. E. y Fonseca, D. G. (2021). Descuento tributario para inversiones realizadas en control, conservación y mejoramiento del medio ambiente de las empresas en la ciudad de Bogotá. Pensamiento Republicano, (13), 43-55.

Parry, I. (2013). Green tax design in the real (second-best) world. En Encyclopedia of Energy, Natural Resource, and Environmental Economics (pp. 161-168). Elsevier.

¿Qué son los Beneficios Tributarios Ambientales? (2021). Instituto Nacional de Contadores Públicos (INCP). https://incp.org.co/publicaciones/infoincp-publicaciones/impuestos/nacionales/2021/04/que-son-los-beneficios-tributarios-ambientales/

Resolución 1303 de 2018. El cual declaró que dentro de los 6 meses siguientes al día en que entra en vigencia el certificado de exclusión del IVA, el titular puede solicitar la modificación si el cambio se refiere a la subpartida. Diario Oficial No. 50653.

Resolución No. 000203 de 2020 [Unidad de Planeación Minero-Energética]. Por la cual se establecen los requisitos y el procedimiento para acceder a los beneficios tributarios en inversiones en investigación, desarrollo o producción de energía a partir de Fuentes no Convencionales de Energía (FNCE). Diario Oficial No. 51427.

Ruiz Benavides, D, Viña, G., Barbosa, J. D. y Prada, A. (2005). Evaluación de la aplicación de los beneficios tributarios para la gestión e inversión ambiental en Colombia. Organización de las Naciones Unidas.

Ruiz, J. M. y Serrano, M. L. (2008). Elección de criterios y valoración de impactos ambientales para la implantación de energía eólica. Papeles de Geografía, (47-48), 171-183.

Sánchez Alonso, A. J. (2022). 5 beneficios del coche eléctrico para el medio ambiente. Renault. https://www.renault.es/blog/trucos-consejos/beneficios-coche-electrico-respecto-coche-combustion.html

Santos, G. N. (2016). Direito Tributário Ambiental: Atuação dos tributos na proteção ao meio ambiente e incentivo ao desenvolvimento sustentável. Revista Científica Semana Acadêmica. Fortaleza¸ 1(93)1-13.

Shen, Y. y Zhang, X. (2022). Study on the impact of environmental tax on industrial green transformation. International Journal of Environmental Research and Public Health, 19(24), 16749. https://doi.org/10.3390/ijerph192416749

Silva, L. G. (2022). Gastos Tributarios por Depreciación. Revistas de Estudios Tributarios, (28),131-142.

Sun, A. (2013). The establishment of the Green tax policy in China – to accelerate the construction of circular economy experimental zone in qaidam basin of Qinghai province as an example. Asian Social Science, 9(3), 148-163. https://doi.org/10.5539/ass.v9n3p148

Unidad de Planeación Minero-Energética (UPME). (2014). Invierta y Gane con Energía; Guía práctica para la aplicación de los incentivos tributarios de la ley 1715 de 2014. Autor.

Urdiales, M. P., Yépez, A., Tolmasquim, M., Alatorre, C., Rasteletti, A., Stampini, M. y Hallack, M. (2021). El papel de la transición energética en la recuperación sostenible de América Latina y el Caribe. Banco Interamericano de Desarrollo.

Van Campen, B., Guidi, D. y Best, G. (2000). Energía solar fotovoltaica para la agricultura y el desarrollo rural sostenibles. Organización de las Naciones Unidas para la Agricultura y la Alimentación.

Van der Ploeg, F., Rezai, A. y Tovar Reanos, M. (2022). Gathering support for green tax reform: Evidence from German household surveys. European Economic Review, 141, 103966. https://doi.org/10.1016/j.euroecorev.2021.103966

Velásquez, C. M. (2025). Incentivos fiscales para energías renovables generados en los últimos diez años [Disertación doctoral]. Universidad de Antioquia, Colombia.

Vélez Posada, M. (2023). Estudio de prefactibilidad para la oferta de bonos de carbono en cultivos y de reforestación de terrenos baldíos en Colombia [Tesis de pregrado]. Universidad EAFIT, Colombia.

Villarroel, N. P., Melo, J. S. y López, J. M. T. (2025). Incentivos verdes y sostenibilidad de mercados en Ecuador: política fiscal ambiental en 2025. Latam: Revista Latinoamericana de Ciencias Sociales y Humanidades, 6(4), 131-142.

Yi, Y., Wang, Y., Fu, C. y Li, Y. (2022). Taxes or subsidies to promote investment in green technologies for a supply chain considering consumer preferences for green products. Computers & Industrial Engineering, 171, 108371. https://doi.org/10.1016/j.cie.2022.108371

Zabala, I. y García, M. (2008). Historia de la Educación Ambiental desde su discusión y análisis en los congresos internacionales. Revista de Investigación, 32(63), 201-218.

Zarco Rivero, T. I. y Pinzón Ochoa, J. C. (2018). Beneficios e incentivos económicos tributarios en materia ambiental para el desarrollo sostenible de terminales marítimos de contenedores y carga general en Colombia [Tesis de pregrado]. Universidad Tecnológica de Bolívar, Colombia.

Notas

*

Artículo

de investigación.

Origen de esta investigación

Este artículo es producto de

una investigación realizada por la Universidad Católica Luis Amigó, mediante

proyecto de investigación denominado “Eficiencia de los Incentivos tributarios

ambientales en Colombia vs 2 países europeos”. El investigador principal es

Candy Chamorro González.

Información adicional

Cómo citar: Chamorro González, C., Morales Ceballos, J. y Cabrera Jaramillo, R. (2025). Incentivos

tributarios ambientales en Colombia: una revisión teórica y legal. Cuadernos de Contabilidad, 26. https://doi.org/10.11144/Javeriana.cc26.itac